Банковская деятельность. БАНКОВСКАЯ ДЕЯТЕЛЬНОСТЬ2. Банковская деятельность региональные аспекты

Скачать 0.88 Mb. Скачать 0.88 Mb.

|

|

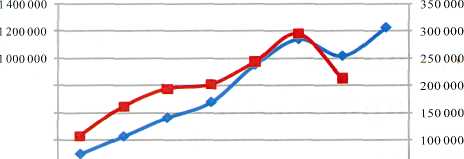

33 ПРОБЛЕМЫ И СУЖДЕНИЯ  800000 2004 2005 2006 2007 2008 2009 2010 -Обороты ПС ЬР ВО, млн руб.(левая ось) -ВРПВО, млн руб. (правая ось) Рис. 6. Изменение ВРП и оборотов ПС БР ВО Доказательность предположения о взаимосвязи показателей ВРП и Обороты ПС БР ВО несколько страдает из-за отсутствия данных по валовому региональному продукту за 2010 г. В то же время большие задержки в оценке ВРП дополнительно указывают на актуальность настоящего исследования. Измерения многих макроэкономических показателей (в частности, ВВП и ВРП) имеют статистический характер и не могут быть точно измерены в текущий момент времени (задержки в оценке этих показателей могут составлять до полугода и более), что делает невозможным их использование для оперативного мониторинга экономических процессов. Дополнительные трудности при оценке и сравнении этих показателей придают методологические изменения, вносимые в статистическую отчетность. Сделанные в статье выводы и предположения свидетельствуют о необходимости дальнейшего углубленного анализа взаимосвязей отдельных показателей ПС БР с процессами в реальном секторе экономики. Подведем предварительные итоги: Нами было показано, что изменения показателя МТ (обороты платежной системы) коррелируют с изме нениями значения выражения P*Q (валовой продукт). Подтверждена применимость изменений показате ля МТ для оценки изменений ВВП на региональном уровне. На региональном уровне также показана примени мость показателя Обороты ПС БР ВО в качестве МТ, что значительно упрощает и ускоряет оценку. Отслеживая изменения показателя МТ, мы можем судить о тенденциях в изменении валового продукта, т. е. о соответствующих изменениях в реальном секторе эко номики. По положительной динамике этого показателя можно судить о соответствующих положительных сдви гах в экономике (на фоне стабильного уровня инфляции) либо, имея негативный тренд показателя МТ, можно кон статировать факт развития стагнационных процессов. Достоверные заключения о тенденциях в реальном секторе экономики можно делать с периодичностью раз в месяц (по мере публикации индекса цен за предыдущий месяц). В то же время с определенной долей уверенности можно делать и моментальные «срезы». Для этого требуется ежедневное отслеживание оборотов ПС БР региона с построением соответствующего графика и линии тренда. Ежемесячно предоставляемый анализ, а также аналитические справки «по запросу» могут стать существенным звеном в мониторинге экономических процессов как для руководства Банка России, так и для органов власти региональ- ного и федерального уровней с целью оценки положения и незамедлительного принятия адекватных мер регулирования. В различных информационных хранилищах Банка России накоплен значительный объем электронных архивов по результатам функционирования ПС БР. Эта информация за последние годы (начиная с 2004-2006 гг.) сконцентрирована в архивных базах данных в трех коллективных центрах обработки информации: КЦОИ-1 (г. Нижний Новгород), КЦОИ-2 (г. Санкт-Петербург) и КЦОИ-МР (г. Москва). В каждом из КЦОИ разработана своя информационно-справочная система, позволяющая формировать различные отчеты на основании архивных данных. При этом, по мнению автора, аналитический аппарат информационно-справочных систем требует дальнейшего развития, в частности, в целях комплексного анализа показателей ПС БР в увязке с макроэкономическими процессами и ситуацией в реальном секторе экономики. В Концепции развития информационно-телекоммуникационной системы Банка России на период 2008-2013 гг. (принята Решением от 22.11.2007 г. № 3-2007/2 Технического совета Банка России по вопросам информатизации) был обозначен курс на создание единого централизованного корпоративного хранилища данных (КХД). Очень важно, чтобы значительные объемы ценной информации, получаемой по результатам функционирования ПС БР, накапливаемые в КХД, не оставались невостребованными, - по мнению автора, уже сегодня следует поднять вопрос о разработке аналитической подсистемы, базирующейся на этих данных. Одним из результатов реализации «Концепции развития платежной системы Банка России на период до 2015 года» должно стать «повышение эффективности проведения единой государственной денежно-кредитной политики за счет осуществления в режиме реального времени расчетных операций по ее реализации» [2]. Развитие аналитической подсистемы КХД также может способствовать достижению обозначенной цели. Подводя итоги исследования, хочется еще раз отме тить значительную роль платежной системы Банка России для экономики, как в качестве основной системно значи мой платежной системы Российской Федерации, так и в качестве возможного инструмента по оценке процессов, происходящих в реальном секторе экономики. ■ Список литературы Федеральный закон от 27.06.2011 № 161-ФЗ «О нацио нальной платежной системе». Бюллетень банковской статистики. Банк России. 2011. №4(215). Концепция развития платежной системы Банка России на период до 2015 года. Вестник Банка России. 2010. № 44 (1213). С. 2-8. Положение Банка России от 25.04.2007 № 303-П «О систе ме валовых расчетов в режиме реального времени Банка России». Вестник Северо-Запада. Совместный информационно- аналитический бюллетень территориальных учреждений Банка России Северо-Западного федерального округа. 2011. № 1 (52). Фишер И. Покупательная способность денег. М.: Дело, 2001. С. 320. Бюллетень банковской статистики. Банк России. 2003- 2011 г. Вестник Северо-Запада. Совместный информационно- аналитический бюллетень территориальных учреждений Банка России Северо-Западного федерального округа. 2003-2011 г. Официальный сайт Федеральной службы государствен ной статистики, www.gsk.ru ДЕНЬГИ И КРЕДИТ • 10/2011 35 Российское законодательство: состояние и проблемы    Федеральный закон «О национальной платежной системе»: сложности реализации окуратуре также не ычагами воздействия гей конституционных рбеков отмечает, что сть работы по надзо-нием Конституции — юполнения решений очного Суда РФ (кур-З.)»16. Но в данном слу-iy мнению, речь идет за соблюдением Кон-а скорее о такой обще-тавляющей, как над-:стью правовых актов, неко не все органы, чьи та судебную проверку онность, поднадзорны •ратуры. е нами исследование в целом можно согла-^лировкой п. 1 ст. 1 За-ггуре, позиционирую-гуру РФ как систему ;ествляющих надзор м Конституции РФ, и ! распространяется на за соблюдением прав гка и гражданина, по-рор согласно ст. 28 За-атуре вправе внести ; об устранении нару-свобод (включая кон-шрепленные). Однако о к надзору за испол-в включение в пред-кой деятельности во-яшя Конституции РФ и органами имеет в за-/Iплане неконкрети-противоречивый ха-ш стороны, до пред-ie дотягивают проку-мочия, что наглядно самом Законе о про-ругой — в отдельных сонодательных актах куроров правом при-эеагирования на фак-Основного закона не олее узким по содер-том надзора. В связи шяется необходимым У  каз. соч. С. 5. каз. соч. С. 5.внести корректировки в действующие нормы с учетом возлагаемых на органы прокуратуры общественных ожиданий. Кроме того, в рамках проводящейся в настоящее время работы по подготовке проекта нового Федерального закона «О прокуратуре Российской Федерации» следует четко установить пределы прокурорского надзора за соблюдением Конституции РФ, а также решить вопрос о наделении прокуроров полномочиями, позволяющими в бесспорном порядке осуществлять полноценную надзорную деятельность. Это позволит избежать на практике ненужных спекуляций и исключить коррупциогенный фактор в нормах, регламентирующих надзорный процесс. Библиографический список Ашурбеков Т. Прокурорский надзор за соблюдением Конституции // Законность. 2006. № 7. Бессарабов В., Рыбчинский А. Прокуратура России: федерализм и конституционная законность // Законность. 2001. № 7. Борисов А. Б. Большой юридический словарь. М., 2010. Винокуров А. Ю. Соблюдение прав и свобод человека и гражданина как межотрас- БЕЛОБАБЧЕНКО Марина Константиновна, ведущий научный сотрудник отдела гражданского законодательства и процесса ИЗиСП, кандидат юридических наук В   сентябре прошлого года вступил в силу Федеральный закон от 27 июня 2011 г. № 161-ФЗ «О национальной платежной системе» (далее — Закон о платежной системе). Исходя из названия этого Закона сентябре прошлого года вступил в силу Федеральный закон от 27 июня 2011 г. № 161-ФЗ «О национальной платежной системе» (далее — Закон о платежной системе). Исходя из названия этого Законалевой предмет прокурорского надзора // Законы России: опыт, анализ, практика. 2011. №11. Куленко О. И. Соотношение законности и конституционной законности // Конституционное и муниципальное право. 2007. №4. Ленин В. И. О «двойном» подчинении и законности. Полн. собр. соч. 5-е изд. Т. 45. М., 1958—1965. Лопатин В. Н. Конституционная законность и проблемы нормотворчества в России // Журнал российского права. 2004. №5. Рябцев В. П. Предмет надзора нуждается в дополнительной регламентации // Законность. 2011. № 3. Савенков А. Н. Актуальные проблемы конституционной законности в Вооруженных Силах Российской Федерации и роль прокуратуры в их решении: дис.... д-ра юрид. наук. М., 2002. Сеченова Р. Р. Состояние конституционной законности в сфере избирательных прав граждан // Современное право. 2005. № 7. Холиков К. Н. Участие прокурора в конституционном судопроизводстве // Российский судья. 2011. № 1. Ястребов В. Б. Прокурорский надзор за исполнением законов // Прокурорский надзор: учебник для вузов / под ред. А. Я. Сухарева. М., 2011. можно было ожидать, что он должен определять и систематизировать на концептуальном уровне сложившуюся в Российской Федерации платежную систему, все многообразие платежных средств, применяемых в практике расчетов юридическими и физическими лицами. Существующая на сегодня и закрепленная в гл. 46 ГК РФ система расчетов не вполне отвечает современным требованиям развития эко- 21   Журнал российского права № 11 — 2012^ номики и складывающимся рыночным правоотношениям. Конечно, платежные средства, поименованные в ГК РФ, сейчас применяются в полном объеме при осуществлении расчетов юридическими и физическими лицами. Например, платежные поручения, отчасти аккредитивы до сих пор являются основными расчетными инструментами во взаимоотношениях между юридическими лицами. Вместе с тем техническое развитие обусловило появление новых платежных средств (кредитные и дебетовые карты и др.) и способов расчетов (электронные денежные средства, электронные кошельки, смарт-карты и т. п.). В работах юристов, исследующих тему безналичных расчетов, а также в Законе о платежной системе появились новые понятия — «электронные денежные средства», «электронные деньги», «безналичные деньги» и т. п. Все это оправдано и отвечает требованиям времени, но, учитывая разнообразие средств и способов осуществления расчетов, представляется, что и закон, заявленный как нормативный акт системного уровня, должен концептуально определять и институционально закрепить существующую платежную систему Российской Федерации, включающую как традиционные, так и новые средства и способы расчетов. Однако отметим, что принятый Закон, хотя и содержит нормы, регулирующие действующий порядок безналичных расчетов (ст. 4, 6, 8, 11 и др.), в большей степени акцентирует внимание на новых средствах и способах осуществления расчетов. В Законе о платежной системе не детализируются вопросы традиционных способов расчетов, в основном он направлен на регулирование отношений, возникающих при использовании электронных способов и средств платежа, которые по форме относятся к безналичным расчетам. Вместе с тем, если безналичные расчеты в традиционной форме осуществляются с участием трех лиц — плательщика, получателя платежа и банка, — то в случае перевода денежных средств электронным способом кроме указанных лиц в этом процессе участвуют несколько лиц-посредников, оказывающих в силу определенных необходимых процедур технические услуги для осуществления платежа. Этот вид безналичных расчетов, безусловно, нуждается в урегулировании. Поэтому Законом о платежной системе вводятся такие новые понятия и определения, как «оператор электронных денежных средств», «безотзывность перевода денежных средств», «окончательность перевода денежных средств», «значимая и социально значимая платежные системы» и др. На сегодня формально юридически названный Закон является действующим, однако о возможности его реального применения говорит тот факт, что в отношении более 20 статей (из 39) сроки вступления в силу были отложены на 180 дней и даже на год. Это касается прежде всего ст. 1 «Предмет регулирования настоящего Федерального закона» и ст. 2 «Нормативно-правовое регулирование отношений в национальной платежной системе». Понятно, что введение данного Закона потребует пересмотра и приведения в соответствие с ним действующей нормативной базы, а также принятия новых подзаконных актов, регулирующих порядок осуществления платежей с использованием электронных средств и взаимодействия всех новых участников данных отношений. В то же время, если не действуют статьи, в которых определяются круг регулируемых правоотношений и субъекты, деятельность которых является предметом регулирования данного закона, то, возможно, принятие его в таком виде было поспешным. Между тем российская платежная система существует и полностью нормативно обеспечена. Конечно, наиболее урегулированы безналичные расчеты в отношении тех платежных средств, кот смотрены банковскими прежде всего Положен! личных расчетах в Росс дерации, утвержденн России 3 октября 2002 Положением о порядке с ния безналичных расче1 скими лицами в Росси» рации, утвержденным ] сии 1 апреля 2003 г. № 22 касается электронных я они пока еще недостаток лены нормативной базо£ ра финансовых услуг ка но действующей национ тежной системы должна законотворческой деяте принятия специальны: ных актов для гармонич: вания их в уже сложив тежную систему. В качестве положит* мента Закона о плате* ме следует отметить, ч роль в нем отводится Б; как органу, обеспечива бильность национальн ной системы, с наделен!' ветствующими дополн 1 Утратило силу с 21 июля 2 Утратило силу с 9 июля екте федерального закона «С менений в части первую, втс четвертую Гражданского кс ской Федерации, а также в конодательные акты Россш ции», внесенного в Государ му 3 апреля 2012 г., значител гл. 45 «Банковский счет» и гл В статье 863, касающейся обп о расчетах платежными пору усмотрена возможность пере мать к исполнению и исполш поручения в электронной фо 3 См.: Федеральный закон с № 103-ФЗ «О деятельности i тежей физических лиц, ос; платежными агентами»; «] эмиссии банковских карт и совершаемых с использовани карт», утвержденное Банкои кабря 2004 г. № 266-П. |