Банковская деятельность. БАНКОВСКАЯ ДЕЯТЕЛЬНОСТЬ2. Банковская деятельность региональные аспекты

Скачать 0.88 Mb. Скачать 0.88 Mb.

|

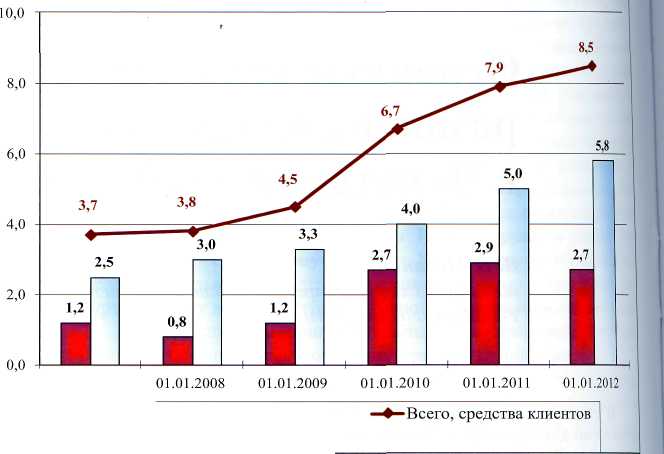

БАНКОВСКАЯ ДЕЯТЕЛЬНОСТЬ - РЕГИОНАЛЬНЫЕ АСПЕКТЫ БАНКОВСКАЯ ДЕЯТЕЛЬНОСТЬ - РЕГИОНАЛЬНЫЕ АСПЕКТЫУДК 336.717 Основные аспекты развития банковских услуг в Чукотском автономном округе В. В. Чекан, начальник Главного управления Банка России по Чукотскому автономному округу, e-mail: post@chkt.cbr.ru В статье рассматривается развитие банковских услуг в регионе, анализируются проблемы использования электронных технологий для проведения безналичных платежей. Учитывая региональную специфику, автор делает вывод о необходимости развития полноценного дистанционного и мобильного банковского обслуживания на Чукотке. The article considers development of bank services in the region. It also analyzed problems of use of electronic technologies for carrying out non-cash payments is described. In consideration with regional specificity, the author conclude necessity of development of full-grown remote and mobile banking on Chukchi Peninsula. Ключевые слова: банковские карты; безналичные расчеты; дистанционное банковское обслуживание; интернет-банкинг; мобильный банкинг. Key words: bank cards; non-cash settlements; remote banking; internet banking; mobile banking. Сначала формирования рыночного банковского сектора на Чукотке из общего количества банковских подразделений (21 филиал иногородних кредитных организаций и 71 структурное подразделение ОАО «Сбербанк России») на сегодняшний день экономику округа обслуживают 4 филиала и 18 внутренних структурных подразделений. Такое сокращение вызвано объективными причинами: оптимизацией расходов кредитных организаций, капитализацией банков, внедрением в банковский бизнес новейших технологий, позволяющих повысить уровень обслуживания клиента, значительным сокращением объемов производства в отдельных отраслях экономики региона, таких, как угольная промышленность, строительство, цветная металлургия, а также связано с миграцией населения из округа в центральные районы страны. Основная часть банковских подразделений сосредоточена в окружном центре - г. Анадырь (два филиала и два внутренних структурных подразделения иногородних банков). В Анадырском районе оказывают банковские услуги три внутренних структурных подразделения кредитных организаций. В двух районах округа, Билибинском и Чаунском, присутствуют по одному филиалу и внутренние структурные подразделения. В трех районах (Чукотском, Иультинском и Провиденском) единственными поставщиками банковских услуг являются внутренние структурные подразделения ОАО «Сбербанк России», обслуживающие только физических лиц. Как известно, ресурсный потенциал банковского сектора региона во многом зависит от развития ситуации в реальном секторе экономики. За последние шесть лет ресурсная база банковского сектора Чукотки увеличилась в 2,3 раза за счет привлечения средств населения и предприятий округа (средства юридических лиц выросли в 2,1 раза, физических лиц - в 2,4 раза) (см. рис. 1). Этому факту способствовало улучшение финансового состояния хозяйствующих субъектов, увеличение реальных денежных доходов, приближение банковских продуктов к потребителям. Банковский сектор региона обеспечивает бесперебойность и оперативность проведения платежей в условиях быстро растущего платежного оборота. При этом основные денежные потоки осуществляются безналичным путем. Это расчеты за товары, услуги и выполненные работы; платежи, связанные с формированием доходов бюджета и осуществлением бюджетных расходов; расчеты, связанные с финансированием предприятий; бюджетные, внутриотраслевые, внутрихозяйственные перераспределения денежных средств; получение и погашение денежных ссуд; выплата денежных средств населению; другие платежи и поступления. Использование электронных технологий значительно ускоряет прохождение платежей, что играет немаловажную роль для нашего региона с его трудными климатическими и транспортными условиями. В настоящее время на долю электронных платежей приходится 97,7% общего объема всех платежей в регионе. Необходимо отметить, что по объему совокупная доля платежей, проведенных филиалами кредитных ор- ДЕНЬГИ И КРЕДИТ • 10/2012 23  БАНКОВСКАЯ ДЕЯТЕЛЬНОСТЬ РЕГИОНАЛЬНЫЕ АСПЕКТЫ БАНКОВСКАЯ ДЕЯТЕЛЬНОСТЬ РЕГИОНАЛЬНЫЕ АСПЕКТЫ ^м Средства юридических лиц i i Средства физических лиц Рис. 1. Ресурсы банковского сектора Чукотского автономного округа ганизаций, за шесть лет выросла с 29,2 до 65,4%. Соответственно доля платежей, проведенных через платежную систему Банка России, снизилась с 70,8 до 34,6%. 01.01.2007 В активах банковского сектора региона значительную долю всегда занимали средства в расчетах (с 59,0% на 01 января 2007 г. до 76,9% на 01 января 2012 г.). При этом значительный рост данного показателя в 2009-м и последующих годах приходится на долю трех филиалов ОАО «Сбербанк России» и напрямую связан с преобразованиями, проводимыми в системе Сбербанка России — централизацией операционных функций и преобразованием филиалов в формат операционных офисов с сохранением всего спектра финансовых услуг физическим и юридическим лицам. Закрытие корреспондентских субсчетов филиалов Сбербанка в подразделениях Банка России привело к увеличению объема межфилиальных расчетов: теперь филиалы ОАО «Сбербанк России», осуществляющие деятельность в регионе, проводят расчетные операции своих клиентов через эту систему. Продолжает развиваться региональный рынок платежных карт. На данном рынке банковских услуг доминируют, ежегодно наращивая количественные и качественные показатели, наиболее популярные в мире платежные системы VISA и MasterCard. Карты данных систем эмитируются подразделениями ОАО «Сбербанк России», ОАО «Россельхозбанк» и «Азиатско-Тихоокеанский Банк» (ОАО). При этом подавляющее большинство держателей банковских карт оформило их по собственной инициативе - 70,5%, а обладатели карт, выпущенных в рамках «зарплатных» проектов, составили соответственно 29,5% (на 1 января 2012 г. договора с банковскими подразделениями на перечисление заработной платы на счета банковских карт заключила 161 организация). На начало 2012 г. в регионе эмитировано 30 554 банковские карты, 0,6 карты на одного жителя Чукотки. В сравнении с 2006 г. количество эмитированных банковским сектором региона платежных карт увеличилось на 60,9%, количество трансакций — в 2,8 раза (с 371 тыс. операций до 1 021 тыс.), а общая сумма трансакций - в 4,3 раза (с 1808,8 млн руб. до 7832,0 млн руб.). При этом объем безналичных операций за 2011 г. в общем объеме и количестве операций, совершенных с использованием банковских карт, составил 9,2 и 38,2% соответственно. Объем безналичных операций постоянно растет, количество и сумма безналичных перечислений за товары, работы и услуги с использованием платежных карт составили: в 2010 г. - 283,6 тыс. операций на сумму 477,5 млн руб., в 2011 г. — 389,7 тыс. операций на сумму 724,0 млн рублей. Несмотря на значительное увеличение объема без наличных операций, совершенных с использованием платежных карт, количество операций по снятию наличности с банковской карты в 1,6 раза превышает количество операций по оплате товаров и услуг, а по сумме - в 9,8 раза. Это объясняется не столько предпочтением населения рассчитываться наличными денежными средствами, сколько недостаточно развитой сетью предприятий торговли и сервиса в регионе, принимающих к оплате платежные карты. Наряду с положительными аспектами развития банковских услуг в регионе, существуют и определенные проблемы. Одной из них является недостаточная обеспеченность банковскими услугами населения округа, проживающего не в районных центрах, где расположены филиалы кредитных организаций, предоставляющие полный спектр банковских услуг, а в отдаленных поселениях и селах, где присутствуют только внутренние структурные подразделения ОАО «Сбербанк России», предоставляющие минимальный набор банковских продуктов. В развитии карточного бизнеса большую роль играет создание инфраструктуры, необходимой для проведения соответствующих операций. Инфраструктура региона, предназначенная для обслуживания банковских карт, представлена в табл. на с. 25. Потенциал использования банковских карт в качестве платежного средства развит в регионе не в полной мере. Сотрудники предприятий и организаций, получая заработную плату на карту, сталкиваются с необходимостью обналичивания средств в связи с недостаточно развитой сетью предприятий торговли и сервиса, принимающих к оплате платежные карты. Из 2724 организаций торговли и предоставления услуг, работающих на территории Чукотки, количество торгово-сервисных точек, в которых можно совершить операции с использованием банковских карт, на 1 января 2012 г. составило 106 единиц. 24 ДЕНЬГИ И КРЕДИТ • 10/2012 БАНКОВСКАЯ ДЕЯТЕЛЬНОСТЬ - РЕГИОНАЛЬНЫЕ АСПЕКТЫ Табл ица

Следует отметить, что одной из особенностей развития рынка банковских карт является необязательность присутствия на территории классического подразделения банка, что позволяет избежать значительных затрат на содержание офисов. Многие банки осуществляют выдачу карт своим клиентам путем отправки карты почтовой связью. А погашение кредита или пополнение карточного счета производится через банкоматы, оснащенные модулями cash-in, либо (в случае пополнения) путем перечисления всей или части заработной платы на «карточный счет» в банке. ОАО «Сбербанк России» установил в г. Анадырь банкоматы с возможностью погашения ссудной задолженности по кредитам и процентов за их использование, реализована функция по оплате коммунальных услуг и прочих платежей. О списании денежных средств со счета, поступлении денежных средств на счет банковской карты, балансе денежных средств и произведенных операциях можно узнать, подключив услугу «мобильный банк». Доступ к банковским услугам жителей населенных пунктов, удаленных от мест расположения банковских подразделений, реализован подразделением «Азиатско-Тихоокеанский Банк» (ОАО) в рамках проекта внедрения технологии безналичных расчетов населения (далее -ТБРН). В соответствии с проектом внедрения ТБРН агентом банка по предоставлению банковских услуг населению по месту проживания является Управление Федеральной почтовой связи с его многочисленными отделениями. В настоящее время через почтовые отделения выполняются операции по открытию и пополнению вкладов, пополнению платежных карт, переводы средств с «карточных» счетов между физическими лицами, в том числе межбанковские, платежи поставщикам товаров и услуг. В рамках ТБРН работают проекты по перечислению на банковские карты заработной платы, стипендий, пенсий и прочих социальных выплат. На начало 2012 г. банковским подразделением эмитировано 2496 карт, количество операций, совершенных с их использованием, составляет в среднем 6055 операций в месяц на сумму 12,0 млн руб. Интеграция банковских подразделений и почтовых отделений в регионе является одним из способов решения проблемы доступности банковских услуг в отдаленных районах Чукотки для всех слоев населения. Важную роль в привлечении клиентов играет повышение качества обслуживания. Одно из направлений - предоставление широкого круга банковских услуг круглосуточно в течение всей недели в любом месте нахождения клиента. Появление новейших технологий позволило внедрить на территории региона системы дистанционного обслуживания (далее - ДБО) владельцев банковских карт, дающие возможность клиентам, находящимся в любой точке мира, управлять своими счетами в режиме реального времени. По состоянию на 1 января 2012 г. банковскими подразделениями региона открыто 32 708 «карточных» счетов с дистанционным управлением, из них физическим лицам - 32 295 счетов. Особенно актуально ДБО для хозяйствующих субъектов, осуществляющих деятельность в тех населенных пунктах региона, где банковские услуги предоставляются внутренними структурными подразделениями ОАО «Сбербанк России» только физическим лицам. Из общего количества счетов с ДБО за 2011 г. (413 счета хозяйствующих субъектов) по 228 счетам проводились операции с доступом через сеть Интернет. Остальные клиенты пользуются устаревшей системой телефонного банкинга (голосовой банкинг), предполагающей диалог хозяйствующего органа с подразделением банка. За последний год отмечено снижение активности населения Чукотки в сегменте интернет-банкинга. Если в течение 2010 г. физическими лицами использовались 2170 счетов, не связанных с расчетами по банковским картам, с дистанционным доступом через сеть Интернет, то в 2011 г. - всего лишь 277. Это связано с тем, что возможности интернет-банкинга реализованы банковскими подразделениями не в полной мере. Основной поставщик банковских услуг ОАО «Сбербанк России», имеющий самую большую клиентскую базу, кроме переводов денежных средств с одного банковского счета на другой в пределах банка и оплаты услуг мобильной связи, пока не реализовал набор услуг, необходимых потребителям, таких, например, как платежи за коммунальные услуги, стационарную телефонную связь, услуги интернет-провайдеров, налоговые платежи. Да и качество связи на Чукотке с ее непредсказуемыми погодными условиями оставляет желать лучшего. В свою очередь, за последние шесть лет особенно быстро, в 1510 раз, увеличилось количество счетов с доступом по мобильному телефону. Наиболее распространенной услугой в регионе является проведение операций по оплате услуг мобильной связи и перевод денежных средств с карты на карту одного эмитента, с sms-оповеще- ДЕНЬГИ И КРЕДИТ • 10/2012 25    БАНКОВСКАЯ ДЕЯТЕЛЬНОСТЬ - РЕГИОНАЛЬНЫЕ АСПЕКТЫ БАНКОВСКАЯ ДЕЯТЕЛЬНОСТЬ - РЕГИОНАЛЬНЫЕ АСПЕКТЫ 36 у   | ||||||||||||||