Банковская деятельность. БАНКОВСКАЯ ДЕЯТЕЛЬНОСТЬ2. Банковская деятельность региональные аспекты

Скачать 0.88 Mb. Скачать 0.88 Mb.

|

|

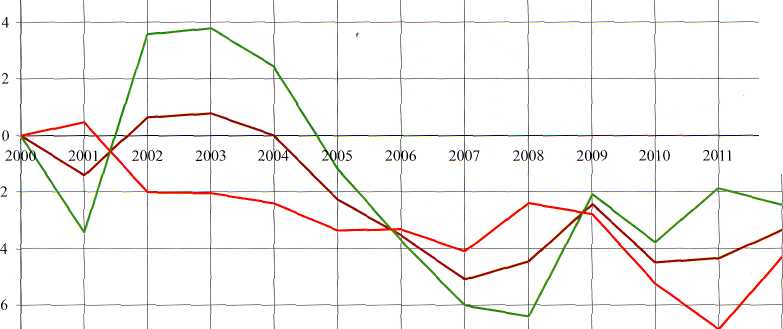

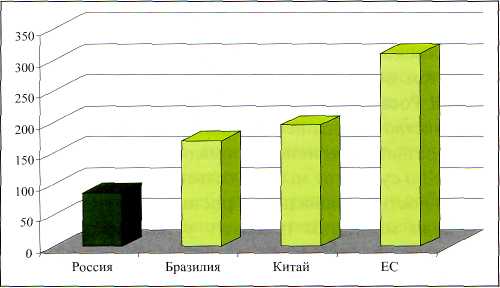

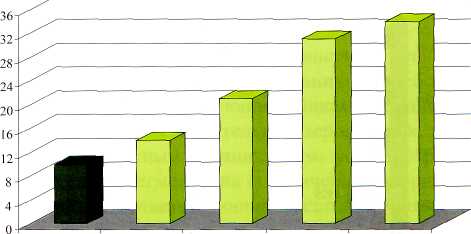

Мошенничество Все большую проблему для банковской системы составляет мошенничество. Охват населения банковскими продуктами растет год от года, опережающими темпами растет при этом и мошенничество. До настоящего времени банки не вели статистики, как этого требует Указание № 2831-У, ограничиваясь в лучшем случае сбором информации о количестве попыток как успешных, так и неуспешных несанкционированных переводов денежных средств и об инцидентах, связанных с пластиковыми картами. Поэтому реальный размер потерь определен только приблизительно, но даже эти примерные цифры вызывают озабоченность. Такое отношение банков обусловлено тем, что в настоящее время согласно сложившейся практике и требованиям законодательства и платежных систем данные потери только в очень небольшом количестве случаев становятся потерями банка. В большей части случаев банки возлагают ответственность 1ITIL (англ. IT Infrastructure Library — библиотека инфраструктуры информационных технологий) — библиотека, описывающая лучшие из применяемых на практике способов организации работы подразделений или компаний, занимающихся предоставлением услуг в области информационных технологий. №112012 I БАНКОВСКОЕ ДЕЛО I 73 I ПРАКТИКА | ПЛАТЕЖНЫЕ СИСТЕМЫ И РАСЧЕТЫ Электронные деньги: конкурент или новая возможность для розничного финансового сектора? Федеральный закон «О национальной платежной системе» не только ввел в правовое поле понятие электронных денег. Принятие закона активизировало дискуссии о модернизации регулирования платежной отрасли. В статье описываются причины, по которым для банков подготовка к грядущим изменениям является императивом, а не вопросом выбора.    И В. Л. ДОСТОВ, председатель совета Ассоциации «Электронные деньги» П. М. ШУСТ, аналитик Ассоциации «Электронные деньги» |сполнилось почти полтора года со времени подписания Федерального закона «О национальной платежной системе». За это время все крупнейшие участники рынка, которым было необходимо получить статус кредитной организации, успешно прошли процесс лицензирования в Центральном банке. Тем не менее у представителей финансового сектора до сих пор не сформировалось единого понимания того, что принесло закрепление в юридическом поле понятия «электронные деньги». До последнего времени банки концентрировали внимание преимущественно на прикладных вопросах. К ним, в частности, относится проблема использования специальных агентских счетов, а также запрет на получение кредитной организацией статуса платежного агента и некоторые другие. Однако, по нашему мнению, проблема электронных денег требует более внимательного рассмотрения. Причина тому - их более значительное, чем может показаться на первый взгляд, влияние на ландшафт розничных финансовых услуг. Грядущие изменения в регулировании затронут практически всех участников рынка, что делает дальнейшее успешное развитие невозможным без понимания основных тенденций в платежной сфере. В первую очередь, следует остановиться на фундаментальном значении таких понятий, как «электронные деньги» и «электронные средства платежа». Электронные деньги -концептуальные признаки Отличительная черта электронных денежных средств (ЭДС) состоит в том, что клиенту не открывается отдельный счет. К примеру, в Европейском союзе электронные деньги также не требуют предоставления банковского счета, но их формулировка является самодостаточной, определяющей ЭД как Б4 I БАНКОВСКОЕ ДЕЛО I №12 2012 ПРАКТИКА самостоятельную сущность. В российском Федеральном законе № 161-ФЗ «О национальной платежной системе» (далее - Закон № 161-ФЗ) реализована значительно более сложная конструкция. Фактически ЭД являются надстройкой уже существующих форм расчетов и типов операций, что обусловлено комплексом причин, в первую очередь нормативных и политических. Так, введение нового типа расчетов было бы невозможным без внесения соответствующих поправок в Гражданский кодекс (ГК РФ). Однако в первой половине 2011 г. подобные изменения рассматривались как избыточные. Правда, уже во второй половине 2012 г. ситуация изменилась: сегодня активно обсуждается целый пакет поправок в ГК РФ. Ряд положений, как предполагается, будет внесен именно в целях уточнения и развития норм Закона № 161-ФЗ. В свою очередь, опасения законодателей ненамеренно узаконить частные валюты или независимую эмиссию не позволили придать концепции ЭД самостоятельный характер. Российское законодательство содержит весьма сложное описание термина «электронные денежные средства». Будучи результатом воздействия вышеуказанных факторов, оно оказалось запутанным не только с филологической точки зрения, но и с функциональной стороны. Определение, закрепленное в п. 18 ст. 3 Закона № 161-ФЗ, рекурсивное: электронные деньги определяются как денежные средства, предоставленные обязанному лицу без открытия банковского счета. В то же время перевод без открытия счета, осуществляемый с «транзитной» остановкой (которая описана в п. 18 ст. Закона № 161-ФЗ как «учет информации о размере предоставленных денежных средств») становится переводом электронных денежных средств. Та же логика реализована в п. 1.4. Положения Банка России от 19 июня 2012 года № 383-П «О правилах осуществления перевода денежных средств», где переводы ЭДС относятся к категории переводов без открытия счета. Вместе с тем Банк России с точки зрения бухгалтерского учета ушел от концепции «транзита»: если раньше кредитные организации использовали для учета ЭД счет 40911 «Транзитные счета», то сейчас рекомендуется использовать счет 40903 «Средства для расчетов чеками, предоплаченными картами и осуществления переводов электронных денежных средств с использованием электронного средства платежа» [3]. Отметим, что определение счета 40903 также ссылается на себя как минимум дважды. Таким образом, функционирование электронных денег во многом основывается на переводах денежных средств без открытия счета. Главной особенностью ЭДС является наличие «транзитного» состояния, в котором средства находятся между внесением их клиентом и исполнением распоряжения о переводе. Оператору ЭДС запрещено начислять на эти «транзитные» остатки средств проценты или выплачивать клиентам вознаграждение. Электронные средства платежа -новые старые инструменты Неотъемлемым признаком электронных денег является использование клиентом для передачи распоряжений об их переводе исключительно электронного средства платежа (ЭСП). Причем определение ЭСП, данное в Законе № 161-ФЗ, довольно широкое, включающее не только «технические устройства», но и «информационно-коммуникационные технологии» (п. 19 ст. 3). С учетом анализа законодательных актов, а также разъяснений регулятора понятие электронного В Европейском союзе электронные деньги не требуют предоставлении банковского счета, мо мх формулировка является самодостаточно!, определившей ЭД как самостоятельную сущность. В российском Федеральном законе № 161-ФЗ «0 национальной платежной системе» реализована более сложна! конструкция. Фактически 31 являются надстройкой уже существующим форм расчетов м типов операций, что обусловлено комплексом причин, в первую очередь нормативных и политических. средства платежа существенно меняет наше понимание платежных инструментов в целом. Так, под ЭСП, помимо интерфейсов электронных кошельков, подпадают также и банковские платежные карты. Следствием этого является пересмотр регулирования предопла-ченных карт: их дальнейшую судьбу определило сближение функций с электронными деньгами. Согласно решению Банка России, предоплаченные карты в ближайшее время прекратят свое существование и станут, в новой редакции Положения ЦБ № 266-П, лишь ЭСП для перевода электронных денег. С одной стороны, это решение унифицирует регулирование, а с другой — принципиально меняет традиционные инструменты, которым приходится подстраиваться под новый режим. Пример решения проблемы предоплаченных Abstract. Federal Law «On National Payment System» has not only introduced the concept of 'electronic money' into the Russian Law. It also spurred debated on the modernization of the payment industry regulation. In this paper we show why getting prepared for the upcoming changes is an imperative rather than a matter of choice. Keywords. Federal Law «On National Payment System», electronic money, prepaid cards, payments regulation. Ключевые слова. Федеральный закон «0 национальной платежной системе», электронные деньги, предоплаченные карты, регулирование платежей. > I БАНКОВСКОЕ ДЕЛО I 65 ПРАКТИКА | ОРГАНИЗАЦИЯ И УПРАВЛЕНИЕ дает операторам по переводу денежных средств право привлекать агентов для идентификации клиента — физического лица, его представителя и (или) выгодоприобретателя в целях осуществления перевода денежных средств без открытия банковского счета. При этом не уточняется, допустима ли, к примеру, идентификация клиента для смены статуса электронного средства платежа с «неперсонифицированного» на «персонифицированное». Вторым белым пятном оказался запрет оператору предоставлять клиенту средства для увеличения остатка электронных денег (ч. 5 ст. 7 Закона № 161-ФЗ). К сожалению, подобное ограничение фактически не позволяет решить проблему овердрафтов, которая может возникнуть в связи с изменением курсовой разницы или при совершении операций, не требующих предварительной авторизации. На практике нерешенность проблемы овердрафтов станет препятствием для использования электронных денег в случаях, требующих мгновенного офлайнового платежа: например, на платных автодорогах, автоматических заправочных станциях. Помимо юридической неопределенности относительно отрицательного баланса в «кошельке» клиента, возникают затруднения и в ряде других случаев. Например, если клиент в результате увеличения остатка ЭДС превышает лимит, предусмотренный для соответствующего типа ЭСП, оператор не может отправить эти деньги обратно, так как они были переданы без открытия счета. Закон № 161-ФЗ не дает ответа, возможно ли постепенное зачисление средств на «кошелек» в порядке очередности, что было бы наиболее логично в данной ситуации. Самым спорным элементом режима является, пожалуй, запрет на перечисление электронных денег юридическими лицами в пользу клиентов — физических лиц (ч. 2 и 10 ст. 7 Закона № 161-ФЗ). Следствие этого - неурегулированность возвратов платежей в случае отказа от товара (услуги, работ). Операторы фактически оказываются перед выбором: нарушить либо Закон № 161-ФЗ, либо положение Закона «О защите прав потребителей». Мы уверены, что в процессе модернизации режима функционирования электронных денег вышеуказанные проблемы найдут свое решение. Тем не менее неизбежна и корректировка иных, более общих вопросов регулирования. В частности должен быть введен лимит ответственности клиентов при возникновении несанкционированных операций (как это сделано в США и Европейском союзе), требуется более детальное описание инцидентных циклов в рамках ст. 9 Закона № 161-ФЗ (вероятно, данные положения будут закреплены в новой редакции Гражданского кодекса). Решения требуют также проблемы лимитированной выдачи наличных по неперсонифицированным ЭСП (такая возможность закреплена применительно к пре-доплаченным картам старого образца), расчетов электронными деньгами в иностранной валюте, поэтапного повышения лимитов по различным типам ЭСП. Обсуждение всех вышеуказанных вопросов порождает дискуссии и в смежных областях. Например, после принятия новой редакции Рекомендаций ФАТФ активизировался поиск путей модернизации института идентификации клиентов [4]. Отрасль электронных денег благодаря опыту удаленного взаимодействия с клиентами играет в данном процессе ключевую роль. ! ВЫВОДЫ ШШШШШШШШШШШШШШЛ Закрепление в России института электронных денег оказало значительное влияние на розничный финансовый сектор. Однако мы уверены, что наиболее важные изменения в этой сфере еще впереди. Законодателям, Банку России и кредитным организациям предстоит не только предпринять шаги к решению проблем, выявленных за полтора года действия Федерального закона «О национальной платежной системе». Стоит более глобальная задача - модернизация нормативного регулирования отрасли в целом. Этот процесс затронет не только узкоспециализированные вопросы, но отразится на переводах без открытия счета в целом и в смежных сферах: идентификации клиентов, оспаривании несанкционированных операций, а также многих других. В такой ситуации «электронные деньги» перестают быть экзотической концепцией, а становятся базой для новой парадигмы взаимодействия с клиентами и построения внутренних процессов кредитной организации. Список литературы Федеральный закон Российской Федерации от 27 июня 2011 г. № 161-ФЗ «О национальной платежной системе» // Российская газета - Федеральный выпуск. № 5515. 30.06.2011. Положение ЦБ РФ от 24 декабря 2004 г. № 266-П «Об эмиссии банковских карт и об операциях, соверша емых с использованием платежных карт» (с изм. и доп.). Положение Банка России от 26 марта 2007 г. № 302-П «О правилах ведения бухгалтерского учета в кредит ных организациях, расположенных на территории Российской Федерации» (с изм. и доп.). Положение Банка России от 19 июня 2012 г. № 383-П «О правилах осуществления перевода денежных средств». Достов В. Л., Шуст П. М. Меры по надлежащей проверке клиента: новые подходы к повышению эффек тивности // Банковское дело. 2012. № 5, С. 60-64. I 68 I БАНКОВСКОЕ ДЕЛО I №12 2012  ТОЧКА ЗРЕНИЯ ТОЧКА ЗРЕНИЯУДК 336.711.65 Перспективы развития региональных кредитных организаций А. А. Войлуков, начальник Главного управления Центрального банка Российской Федерации по Краснодарскому краю, e-mail: gycb@krasnodar.cbr.ru В статье исследуются проблемы региональных банков и перспективы их развития с учетом дальнейшего повышения требований к размеру капитала. Это может привести к уходу с рынка малых банков, снижению возможностей по формированию в банковском секторе конкурентной среды. Рассматривается разграничение надзорных требований к кредитным организациям в зависимости от их размера. The article considers problems of development and prospective of regional commercial banks. The author analyses the appropriate minimum capital adequacy requirements for regional banks. The Bank of Russia could apply supervisory measures, depending on the size of banks. Ключевые слова: региональные банки; капитал; банковский надзор. Key words: regional commercial banks; capital; bank supervision. В «Стратегии развития банковского сектора Российской Федерации на период до 2015 года» Правительство Российской Федерации и Центральный банк Российской Федерации с учетом уроков кризиса констатируют необходимость продолжения усилий по повышению устойчивости банковского сектора и обеспечению динамичного роста совокупных показателей его функционирования, увеличению эффективности трансформации банковским сектором временно свободных средств в кредиты и инвестиции и повышению роли банковского сектора в процессе модернизации российской экономики [1]. Решение поставленных задач требует устранения диспропорций развития регионов России, усугубляющихся неравномерностью обеспечения банковскими услугами, недостаточной развитостью финансово-кредитного механизма, формирования в банковском секторе конкурентной среды, представленной полным спектром кредитно-финансовых институтов -от крупных банков с государственным участием до малых региональных банков. За последнее десятилетие количество действующих кредитных организаций в целом по России уменьшилось на 27%, при этом темпы сокращения в регионах более чем в 1,5 раза превосходили темпы московского региона. Рассматривая динамику процесса по годам, следует отметить, что с 2009 г. при общем сокращении числа кредитных организаций в большинстве регионов идет ускорение этого процесса, тогда как в московском регионе — замедление (рис. 1). Если банковский сектор и дальше будет сокращаться такими темпами, через несколько лет в регионах практически не останется банков, с учетом масштабов наших территорий и стремления крупных банков оптимизировать свою структуру, подразумевающего сокращение филиалов. Крупным кредитным организациям зачастую невыгодно тратить время на клиента с кредитными заявками небольшого объема. Возникает вопрос - смогут ли в таком случае кредитные организации обеспечить потребности регионов? Как показывает мировой опыт, наличие в каждом субъекте Федерации независимых кредитных организаций является одним из важнейших условий для формирования в стране эффективной модели бюджетного федерализма [2]. Рассмотрим основные проблемы региональных банков и перспективы дальнейшего развития банковского сектора. На наш взгляд, одной из угроз прекращения их деятельности является постоянно ужесточающиеся требования по минимальному размеру капитала. Этот процесс начался с требования повышения капитала до 90 млн руб. на 01.01.2010, затем до 180 млн руб. - на 01.01.2012. Следующие требования необходимо выполнить к 01.01.2015, увеличив размер капитала до 300 млн руб. В марте этого года по поручению Правительства Российской Федерации рядом экспертов была подготовлена стратегия социально-экономического развития страны до 2020 г., так называемая «Стратегия-2020», в которой предложено установить с 2013 г. минимальный размер капитала кредитных организаций 1 млрд руб. Цель повышения -укрепление банковской системы, пресечение использования банковской лицензии для проведения сомнительных операций. Но позволит ли это решить указанные проблемы и какие минусы в результате можно получить? 12 ДЕНЬГИ И КРЕДИТ • 11/2012 ТОЧКА ЗРЕНИЯ  2012 Всего по России Московский регион Другие регионы Рис. 1. Годовые темпы изменения количества действующих кредитных организаций России   Рис. 2. Соотношение активов банковского сектора с ВВП  Франция Испания Австрия Бразилия Рис. 3. Соотношение капиталов банков с ВВП Обратимся к статистике и анализу зарубежного опыта. В России отношение активов банковского сектора к ВВП составляет 76%, тогда как, например, в Евросоюзе - около 300% (рис. 2). Совокупный капитал российских банков составляет около 10% ВВП, а в Бразилии, Австрии - более 30%' (рис. 3). Действительно, По данным Ассоциации российских банков. капитализация российского банковского сектора еще достаточно низкая, но не стоит забывать, что в других странах банки наращивали свои капиталы столетиями. Точно определить объем капитала, которым должен располагать банк или банковский сектор в целом, трудно, но он должен быть достаточным для выполнения банковских операций и обеспечения потребности клиентов. Сумма необходимого капитала также зависит от уровня риска, который принимает на себя банк. В этой связи под достаточностью капитала следует понимать способность банка компенсировать расходы и убытки, возникающие в его деятельности. При этом любой банк должен обладать достаточным объемом собственных средств, чтобы решить свои финансовые проблемы самостоятельно. По мнению, озвученному генеральным директором Государственной корпорации «Агентство по страхованию вкладов» А. В. Турбановым, «у банка должен быть соответствующий капитал, чтобы он оправдывал свое предназначение. По оценкам экспертов Европей ского союза, это 5 млн евро, а все, кто ниже, - это не банки. Об 1 млрд руб. ставить вопрос пока рано, а 300 млн руб. к 2015 г. придется соблюдать» [3]. Что же такое 5 млн евро? По текущему курсу - около 200 млн руб. что чуть больше существующей планки, которой соот ветствуют практически все наши региональные банки. Так зачем же мы пытаемся идти дальше, чем этс принято в цивилизованном мире? Возможно, требова ние о 300 млн руб. с достаточным лагом по времени поможет активизировать процесс привлечения денет собственников, а точнее, их перевод из других активов в том числе зарубежных, что в итоге может благопри ятно повлиять на работу данных конкретных банков но планка в 1 млрд руб., по нашему мнению, несвоев ременна и достаточно спорна. ДЕНЬГИ И КРЕДИТ • 11/2012  ТОЧКА ЗРЕНИЯ ТОЧКА ЗРЕНИЯшается путем административного сокращения участников рынка, о чем свидетельствует большое количество кредитных институтов в этих странах - в США - 15 802' единицы, в Германии - 1929, в Италии - 778 (рис. 5) [4]. Для России, на наш взгляд, проблема заключается не в количестве банков, а в их качестве. А то, что банк крупный или малый, это не равнозначно «качественный» или «некачественный». Концентрация и централизация капитала, укрепление и возможное сокращение количества кредитных организаций — процесс неизбежный, конкуренция в банковском секторе со временем только усилится. Но этот процесс должен идти по экономическим законам. Выживут быстрые, готовые адаптироваться, изменять принципиальные позиции либо в целом, либо в каких-то отдельных направлениях банки. Но ведь главный принцип - сохранение и преумножение устойчивых банков, независимо от их размера. Уход с рынка региональных кредитных организаций сократит потенциал расширения банковских продуктов и услуг в регионах и не послужит повышению устойчивости банковского сектора. Малые региональные банки вполне могут заниматься микрофинансированием, однако сейчас создаются новые параллельные институты микрофинансовых организаций, и мы повторно наступаем на те же грабли, через которые прошла в свое время банковская система. А именно, недостаточность надзора и возникновение безнаказанности на рынке, что впоследствии может привести к социальной напряженности. Преимущества небольших региональных банков -лучшее знание и понимание потребностей региона, налаженные контакты с региональными и муниципальными организациями, возможность усилить свое присутствие на рынке среднего и малого бизнеса. Не стоит забывать и о таком сегменте, как индивидуальные предприниматели: их в стране 6 млн и их численность растет. Представляется вполне логичным предложение банковских ассоциаций - ввести институт региональных или локальных банков. Разграничить требования к крупным системообразующим банкам, ведущим масштабный бизнес на значительных территориях, и к небольшим кредитным организациям, успешно работающим в своем сегменте, на ограниченной территории и полностью соответствующим масштабам экономики этого региона. Даже с относительно небольшими капиталами региональным банкам по силам стать локомотивом роста для своих территорий. В российской экономике беспрецедентно высок износ основных фондов. Встает вопрос о техническом перевооружении предприятий, который без привлечения ресурсов банковского сектора решить не представляется возможным. При этом подавляющая часть производств расположена за пределами столицы. Участие региональных банков в развитии и модернизации экономик регионов - это еще и социальная задача, поскольку производство - это рабочие места, повышение уровня жизни населения. Безусловно, инвестиционные проекты, особенно на уровне стартапов, имеют значительную риск-составляющую, и кто-то должен эти риски компенсировать. Одним из путей решения может стать налаживание взаимодействия с региональными властями — предоставление гарантий, субсидирование процентных ставок, развитие синдицированного кредитования, страхование бизнеса заемщиков. Региональным банкам для устойчивого функционирования и дальнейшего развития, на наш взгляд, необходимо: уделять пристальное внимание оценке актуаль ных рисков: высокой концентрации кредитного риска, в том числе связанной с кредитованием бизнеса соб ственников и аффилированных лиц, рискам по опера циям с ценными бумагами, связанным с неадекватно стью их оценки, высоким операционным рискам; осмыслить свои конкурентные преимущества, выстроить перспективные стратегии и направления; принимать меры для повышения качества кор поративного управления и предоставления банковских услуг. Несмотря на сложную конъюнктуру рынка, региональные банки, которые задаются целью не выжить, а вырасти, в большинстве случаев добиваются результатов, ведя достойный, честный и эффективный банковский бизнес. Для повышения финансовой устойчивости банков, в том числе и региональных, необходимы не только усилия самих кредитных организаций, но и взвешенная политика в области надзора и регулирования банковской деятельности. Так, финансовый кризис 2008-2009 гг. выявил в деятельности российских банков определенные риски, продемонстрировав, что повышенная концентрация рисков является самостоятельным фактором, существенно снижающим устойчивость банков на индивидуальной и системной основе. В этой связи нужны новые подходы в практике осуществления надзора за значимыми для экономики региона и страны в целом кредитными организациями. Действенным рычагом, неоднократно использовавшимся и в России, и в других странах (Казахстан, Китай) для поддержания финансовой устойчивости банковского сектора, может явиться модель контрциклического регулирования. Деловой активности в рыночной экономике присуща цикличность - чередование экономического роста и рецессии. Банковская деятельность - не исключение, для нее характерен кредитный цикл. Более того, банковский сектор в некотором смысле подстегивает цикличность в нефинансовом секторе, расширяя кредитование и инвестиции на подъеме и сжимая их в фазе экономического спада. Значительное влияние на цикличность оказывают банковское регулирование и надзор, а именно в части подходов к созданию резервов на возможные потери. Здесь можно вспоминать о |