модуль. 2 Модуль 2 (1). Дебет, кредит, бухгалтерские счета и проводки Понятие Бухгалтерских счетов и Дебет и Кредит

Скачать 1.97 Mb. Скачать 1.97 Mb.

|

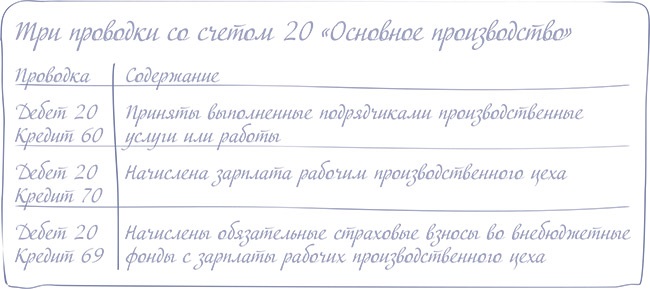

ПравилоФактическая себестоимость материалов — это сумма всех расходов на их приобретение. НДС, который входит в стоимость покупки, на счете 10, как правило, не учитывают. Пока материалы находятся на складе, их стоимость хранится на счете 10. Но актив не должен залеживаться на одном счете. Чтобы материалы принесли прибыль, их надо пустить в производство, изготовить продукцию и продать ее. Списание по себестоимости единицы запасовГлину забрали со склада и направили на производство. Значит, ее стоимость уже не должна находиться на счете 10 «Материалы». Ее нужно списать из кредита этого счета. В нашем примере определить стоимость переданной в производство глины просто. Стоимость 1 т глины — 2000 руб. (50 000 руб. : 25 т), стоимость 12,5 т глины — 25 000 руб. (2000 руб. x 12,5 т). Это мы оценили глину по стоимости единицы запасов. Этот способ применяют, если каждая закупка индивидуальна и важно списывать стоимость именно того сырья, которое использовано. ПравилоПервый способ оценки передаваемых в производство материалов — по себестоимости единицы запасов. Списание по методу ФИФОЕсли у компании много закупок однотипного сырья, оценивать запасы по себестоимости каждой единицы бывает трудоемко. Представьте, что наше предприятие выросло и на складе лежит 200 т одинаковой глины. Но закуплена она у разных поставщиков и по разным ценам. 100 т куплено раньше по 2100 руб. за тонну, а еще 100 т позже по 2200 руб. за тонну. Тогда оценивать передаваемые в производство материалы будет удобнее по-другому. Например, способом ФИФО. Его название переводится как «первый вошел, первый вышел»: first in, first out. Это означает: сначала надо списывать материалы из первой закупки, затем из второй и т. д. При этом способе, передав в производство 12,5 т глины, вы кредитуете счет 10 на 26 250 руб. (2100 руб. x 12,5 т). И будете оценивать глину по 2100 руб. за тонну, пока не спишите 100 т, соответствующих первой закупке. Из какой закупки вы будете брать глину на самом деле, значения не имеет. ПравилоВторой способ оценки передаваемых в производство материалов — ФИФО. Метод средней себестоимости материаловЕще один вариант — ежемесячно подсчитывать среднюю стоимость материалов на складе. А потом умножать ее на количество материалов, отпущенных в производство. В нашем примере средняя стоимость глины составит 2150 руб. ((2100 руб. x 100 т + 2200 руб. x 100 т) : (100 т + 100 т)). А стоимость ушедших в цех 12, 5 т глины — 26 875 руб. ПравилоТретий способ оценки передаваемых в производство материалов — по средней себестоимости. Можно установить один и тот же способ для всех видов сырья и материалов. А можно к разным группам применять разные способы — но делать это постоянно. Все зависит от специфики работы конкретного предприятия. Но вернемся к нашей проводке. Мы списали со счета 10 «Материалы» стоимость глины в размере 25 000 руб. Она должна перейти на дебет другого счета, а именно на 20 счет «Основное производство» Что такое основное производство и где учитывают вложенные в него деньгиКакой же это счет? Ответ — счет 20 «Основное производство». Обычно на него стекаются все затраты компании, которые вложены в производство, но которые еще не превратились в готовую продукцию. ПравилоОбычно в дебет счета 20 «Основное производство» записывают все, что потрачено на изготовление продукции. Надо сказать, что сюда входит не только стоимость материалов, но и заработная плата рабочих, и затраты на ремонт и содержание производственного оборудования. И еще другие расходы, о которых мы расскажем позже. Кроме стоимости материалов на счет 20 «Основное производство» надо зачислять стоимость других работ или услуг по производству, которые нам оказал подрядчик. Примерные проводки по счету 20 смотрите на рисунках 10 и 11.  Рисунок 10. Для расчетов за производственные работы мы откроем субсчет «Расчеты с подрядчиками». Мы присвоим этому субсчету номер 3 и будем указывать его в скобках. |