модуль. 2 Модуль 2 (1). Дебет, кредит, бухгалтерские счета и проводки Понятие Бухгалтерских счетов и Дебет и Кредит

Скачать 1.97 Mb. Скачать 1.97 Mb.

|

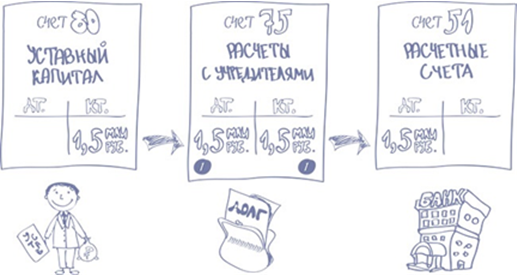

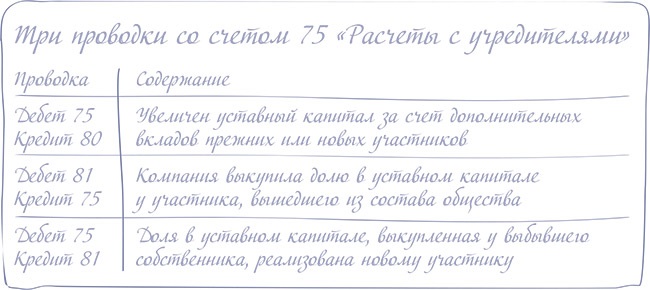

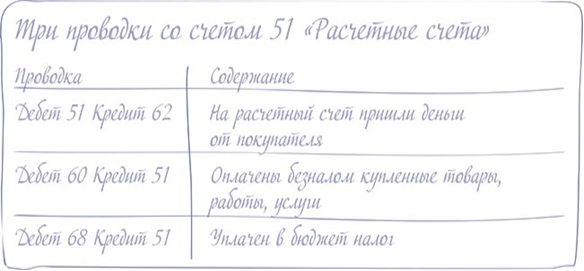

ВажноНа активных счетах учитывают только активы, на пассивных — пассивы, а на активно-пассивных — и то и другое И еще запомните: итоговое сальдо всех последующих месяцев надо рассчитывать не только с учетом оборотов, но и с учетом входящего сальдо. ВажноИтоговые остатки предыдущего месяца = входящие сальдо следующего Первые проводки в учете Для любой компании первая бухгалтерская проводка всегда одинакова. Ведь что учредители всегда делают в самом начале, создавая предприятие? Определяют размер уставного капитала. И прописывают его в Уставе общества. Вы уже знаете, что уставный капитал — это деньги или другие ценности, которые учредители дают своему детищу в долг. Ведь компания не может развиваться без стартовых средств. А где еще их взять, как не у родителей-учредителей (рис. 4)?  Рисунок 4 ВажноЧей-то долг перед компанией — это дебиторская задолженность Какой же счет обозначает карман учредителей, из которого они передают компании стартовый капитал? Ответ — счет 80, который так и называется — «Уставный капитал». Вам надо сделать запись по кредиту этого счета (рис. 5). ПравилоРазмер уставного капитала — в кредит счета 80 «Уставный капитал». Кредитовое сальдо на счете 80 означает, что у предприятия есть долг перед участниками. Он будет числиться там все время, пока организация существует.  Рисунок 5 Кошелек компании для работы с учредителями — это счет номер 75 «Расчеты с учредителями». Проводку по кредиту счета 80 и дебету счета 75 делают в день рождения компании. Эту дату можно найти в свидетельстве о государственной регистрации. Когда учредители вносят уставный капитал на расчетный счет – счет 75 закрывается (рис. 5). Есть еще проводки, связанные с уставным капиталом (рис. 6). Правило Долг учредителя по вкладам в уставный капитал — в дебет счета 75 «Расчеты с учредителями».ПравилоСделан взнос в уставный капитал — кредит счета 75 «Расчеты с учредителями».  Рисунок 6 Расчетные счета - 51 (рис. 7), Валютные счета – 52, Специальные счета в банках – 55. Чтобы что-то купить, предприятие, как правило, сначала перечисляет деньги с расчетного счета. Ушедшие со счета безналичные деньги надо отражать по кредиту счета номер 51 «Расчетные счета». Это и есть тот кошелек компании, из которого стоимость вытекла.  Рисунок 7 ПравилоПрибавились безналичные рубли — дебет счета 51 «Расчетные счета». ПравилоСписали со счета в банке безналичные деньги — кредитуем счет 51 «Расчетные счета». В какую копилку компания складывает наличные деньгиЕсли компании понадобятся наличные, она может снять их с расчетного счета. Тогда они уйдут из кредита счета 51. И придут в дебет счета, на котором учитываются наличные деньги предприятия. Это счет 50 «Касса». |