модуль. 2 Модуль 2 (1). Дебет, кредит, бухгалтерские счета и проводки Понятие Бухгалтерских счетов и Дебет и Кредит

Скачать 1.97 Mb. Скачать 1.97 Mb.

|

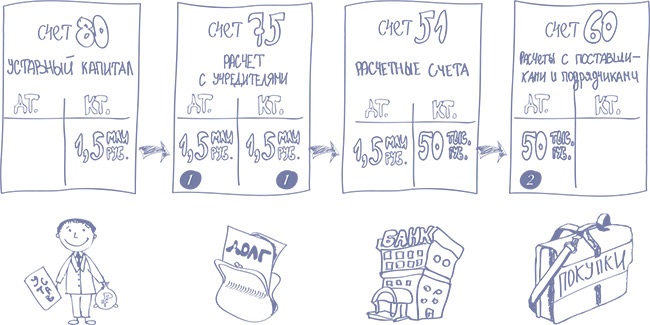

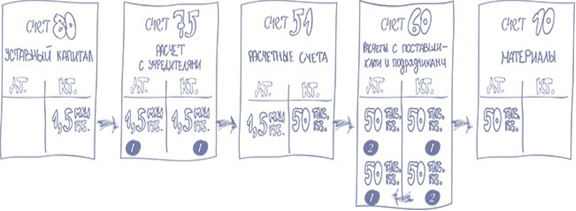

ПравилоСтало меньше безналичных рублей — кредит счета 51 «Расчетные счета». Наличные деньги — это актив. ПравилоПоступили наличные деньги — дебет счета 50 «Касса». Кроме наличности на счете 50 «Касса» учитывают стоимость денежных документов (например, проездных). Карман всех поставщиков, которые продают вашему предприятию свои товары, выполняют для него какие-то работы, оказывают какие-то услуги и т. д., находится на 60-ом счете. Его полное название — «Расчеты с поставщиками и подрядчиками». Запись по дебету счета 60 означает: у поставщика появился перед нами долг (рис. 8). Напомним, что такой долг — это тоже актив компании. В балансе его называют дебиторской задолженностью. ПравилоПеречислен аванс за покупку, работу или услугу — дебетуем счет 60 «Расчеты с поставщиками и подрядчиками».  Рисунок 8 Когда материалы от поставщика поступят на склад, дебиторский долг надо будет списать. А какой же счет нам надо дебетовать? Конечно, счет 10 «Материалы» (рис. 9). На этом счете хранят стоимость материально-производственных запасов. К ним относятся как сами материалы (доски, гвозди), так и специальный инвентарь (молотки, пилы), спецодежда, топливо, запчасти, полуфабрикаты.  Рисунок 9 ПравилоПокупка получена, работа или услуга принята — кредитуем счет 60 «Расчеты с поставщиками и подрядчиками». ПравилоПолучили на склад сырье, материалы, инвентарь — дебетуем счет 10 «Материалы». Для учета долгов по перечисленным поставщикам авансам на счете 60 обычно открывают отдельный субсчет. Его можно так и назвать «Расчеты по авансам выданным». Мы присвоим ему номер 2 и будем указывать его в скобках. Вести учет расчетов по поступившим ценностям тоже можно на разных субсчетах. В нашем примере будет уместным субсчет «Расчеты по материалам». Этому субсчету мы дадим номер 1 и будем указывать его в скобках. Чтобы было очевидно, что расчеты по сделке закрыты, эти субсчета тоже надо обнулить. Для этого надо сделать между этими субсчетами внутреннюю проводку. Так называют бухгалтерскую запись с участием двух разных субсчетов одного счета. ВажноВнутренняя проводка — это проводка между двумя разными субсчетами одного счета Необходимая нам внутренняя проводка на счете 60 «Расчеты с поставщиками и заказчиками» будет выглядеть так: Дебет 60 субсчет «Расчеты за материалы» (1) Кредит 60 субсчет «Расчеты по авансам выданным» (2). Этой проводкой мы зачли выданный поставщику аванс в счет оплаты совершенной у него покупки. И добились своего: суммы, висевшие на разных субсчетах счета 60, взаимно погасили друг друга (рис. 9). Как видите, счет 60 — активно-пассивный. По дебету этого счета числятся долги контрагентов перед нами. То есть стоимость товаров, которые они должны нам поставить, услуг, которые они должны нам оказать, или работ, которые они должны для нас выполнить. Соответственно, по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» отражаются наши долги перед контрагентами. А теперь выясним, какую стоимость записать в дебете счета 10. Обычно это сумма, потраченная на покупку материалов. Ее называют фактической себестоимостью. В нашем примере она равна 50 000 руб. — сумме, уплаченной поставщику. Но бывает, что, приобретая материалы, компания потратилась на что-то еще. Например, на доставку покупки от поставщика до склада. Такие расходы тоже включают в фактическую себестоимость материалов. |