модуль. 2 Модуль 2 (1). Дебет, кредит, бухгалтерские счета и проводки Понятие Бухгалтерских счетов и Дебет и Кредит

Скачать 1.97 Mb. Скачать 1.97 Mb.

|

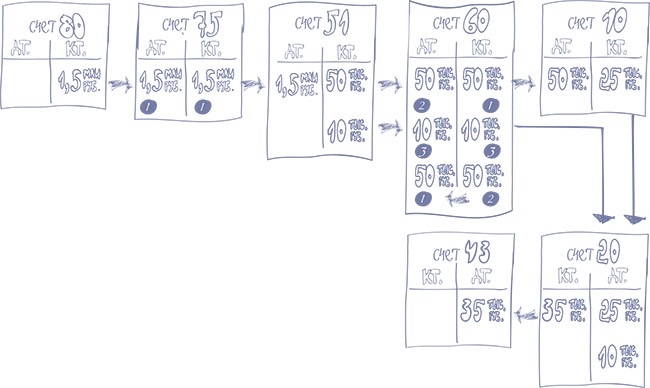

ПравилоСчет 26 «Общехозяйственные расходы» — для расходов, которые относятся к деятельности всего предприятия. Общепроизводственные и общехозяйственные расходы попадают в себестоимость не сразу, а обходными путями. Именно поэтому их называют косвенными или, накладными, расходами. Как отделить стоимость готовой продукции от стоимости незавершенного производстваКстати, субсчета на счете 20 «Основное производство» можно открывать не только по видам продукции. Но и по местам возникновения затрат, например цехам. Или по элементам затрат: сырье, зарплата, содержание и эксплуатация оборудования и т. д. Если заказов немного, себестоимость можно считать по каждому из них. В этом случае говорят: бухгалтер применяет позаказный метод калькулирования. Другой вариант — вычислять, сколько потрачено на каждый процесс переработки материалов, скажем на формовку, сушку и обжиг кирпича. Это попроцессный метод. А бывает и так: в результате каждого процесса образуется продукт, который можно назвать полуфабрикатом. Такие процессы называют переделами. А метод калькуляции затрат по каждому такому процессу — попередельным. ВажноСтоимость готовой продукции и остатков незавершенного производства можно определять по-разному Для чего все это нужно? А для того, чтобы в конце месяца определить стоимость готовой продукции, которая должна быть списана со счета 20 «Основное производство». А также стоимость незавершенного производства, которая останется на этом счете. Куда перетекает стоимость готовой продукции со счета 20 «Основное производство»Переместить стоимость готовой продукции надо на счет под номером 43. Он так и называется «Готовая продукция». В момент, когда, например, партия готовых кирпичей перенесена из производства на склад, бухгалтер должен сделать проводку: кредит счета 20 «Основное производство» — дебет счета 43 «Готовая продукция». Этой проводкой мы переливаем с одного счета на другой себестоимость выпущенной продукции (полную или неполную). В нашей задачке (рисунок 13) себестоимость партии кирпичей из 10 000 штук равна 35 000 руб. Именно эту сумму и нужно перевести со счета 20 на счет 43 «Готовая продукция». Нетрудно подсчитать, что стоимость одного кирпича получилась равной 3,5 руб. ВажноВажно! На счет 43 «Готовая продукция» переводят лишь ту часть затрат, которая относится к выпушенному продукту В результате этой проводки дебетовое сальдо на счете 20 «Основное производство» обнулилось. Но это только в нашем примере. В жизни бывает и по-другому. В конце месяца часть переданных в производство материалов и других затрат может не успеть превратиться в готовую продукцию. Тогда их стоимость оставляют на счете 20 «Основное производство» — по дебету этого счета числится стоимость незавершенного производства. В дебет счета 43 «Готовая продукция» переводят лишь ту часть стоимости, которая относится к выпущенному продукту. Как часто подсчитывают фактическую себестоимость готовой продукцииБывает, что в течение месяца готовая продукция передается на склад несколько раз. В этом случае каждый раз считать фактическую себестоимость не получится. Ведь общепроизводственные и общехозяйственные расходы становятся известными только в конце месяца. Что же делать? Выход есть. ВажноФактическую себестоимость готовой продукции обычно подсчитывают один раз в месяц по его итогам Готовую продукцию можно списывать на счет 43 по нормативной себестоимости. Как ее рассчитывают? Берут у технолога нормы расходов на производство, советуются с ним и учитывают данные о фактической себестоимости прошлых партий. В конце месяца подсчитывают фактическую себестоимость всей произведенной продукции. Смотрят, отклоняется ли она от норм. И при необходимости делают корректировочные проводки.  Рисунок 13. Чем счет 43 «Готовая продукция» отличается от счета 41 «Товары»Итак, счет 43 «Готовая продукция» можно представить как склад (или просто место), в котором хранятся товары. Те, которые произвело предприятие и которые лежат на складе в ожидании, что их продадут. Если вы внимательно изучали План счетов, то можете спросить: а почему мы не используем для учета их стоимости счет 41 «Товары»? Ответ прост — этот счет предназначен для вещей, которые компания сама не производила. А купила для того, чтобы затем перепродать по более дорогой цене. И которые тоже лежат на складе или в магазине в ожидании, что их продадут. |