модуль. 2 Модуль 2 (1). Дебет, кредит, бухгалтерские счета и проводки Понятие Бухгалтерских счетов и Дебет и Кредит

Скачать 1.97 Mb. Скачать 1.97 Mb.

|

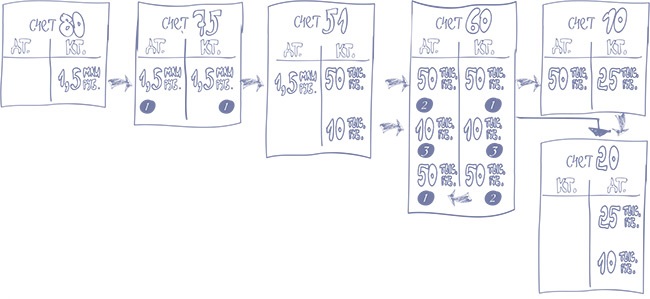

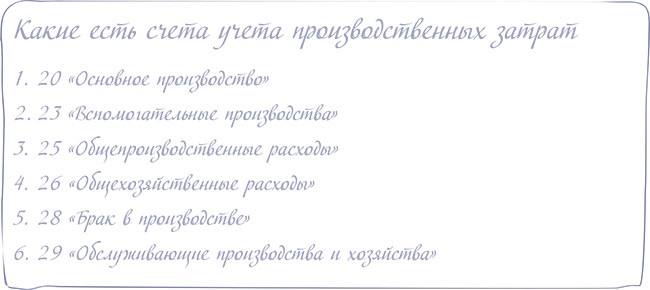

ПравилоДолг перед подрядчиком за производственные работы — в кредит счета 60 «Расчеты с поставщиками и подрядчиками». Эта проводка означает, что работы уже сделаны и приняты, но еще не оплачены. То есть у нас есть долг перед подрядчиками. После того как работы будут оплачены, этот долг будет погашен. В учете мы отразим это проводкой по дебету счета 60 субсчет «Расчеты с подрядчиками» (3) и кредиту счета 51 «Расчетные счета» (рисунок 11).  Рисунок 11 ВажноРасходы на оказание услуг и выполнение работ тоже учитывают на счете 20 «Основное производство» Рано или поздно все наши затраты на производство будут возмещены. Когда мы произведем и продадим продукцию, мы не только вернем вложенное, но и получим прибыль. Чем больше затраты, тем меньше прибыль. Поэтому производитель еще до начала работ должен знать абсолютно все краники, по которым в кипящий котел производства будут капать его расходы. Иначе прибыли можно и не дождаться. Сальдо по счету 20 бухгалтеры называют себестоимостью выпускаемой продукции. Это слово обозначает, что стоимость сформировала себя сама. И правильно: чем дольше производство варилось в котле и испаряло затраты, тем дороже оно становилось. Ну, а о затратах, которые идут в дебет этого счета, говорят: они включаются в себестоимость. А еще эти затраты называют прямыми. Почему? Да потому что они идут в себестоимость прямой дорогой, без обходных путей. А еще в реальной жизни помимо счета 20 бывают нужны и другие счета учета затрат — некоторые из них перечислены ниже. Для чего они нужны? Вот представьте. У компании есть своя котельная, мастерская или автопарк, или другое подразделение, которое помогает основному в его работе. Но при этом может выдавать на сторону и самостоятельный продукт. Расходы на работу такого подразделения собирают на отдельном счете 23 «Вспомогательные производства». А потом переводят на счет 20 лишь ту часть, которая имеет отношение к основному производству. ПравилоСчет 23 «Вспомогательные производства» — для расходов подразделений, помогающих своей продукцией основному производству. Зачем и как распределяют общепроизводственные и общехозяйственные расходыИли вот еще ситуация. В одном и том же цехе вы выпускаете не только кирпичи, но и бетонные блоки. И вам нужно знать себестоимость каждого вида продукции — для этого вы открыли на счете 20 разные субсчета. Но на какой из них записать расходы на аренду цеха? Они же общие для всего производства!  Рисунок 12. Чтобы не запутаться, такие расходы собирают на отдельном счете 25 «Общепроизводственные расходы». А потом переводят на счет 20 «Основное производство» (варианты — счет 23 «Вспомогательные производства», счет 29 «Обслуживающие производства и хозяйства»). И при этом распределяют между видами выпускаемой продукции — пропорционально какому-нибудь важному показателю. Например, зарплате рабочих, принявшим участие в производстве. ПравилоСчет 25 «Общепроизводственные расходы» — для расходов, которые относятся к нескольким видам продукции. А еще есть общехозяйственные расходы. Например, плата за аренду офиса, зарплата бухгалтерии и отдела кадров и т. д. Такие расходы учитывают на счете 26 «Общехозяйственные расходы». А потом списывают одним из выбранных компанией способов. Либо распределяя их между выпускаемой продукцией — в этом случае затраты проходят через на счет 20 «Основное производство» (варианты — счет 23 «Вспомогательные производства», счет 29 «Обслуживающие производства и хозяйства»). Либо сразу же включая их в себестоимость продаж (о ней будет подробный разговор позже). Первый способ — точнее, а второй — проще. |