модуль. 2 Модуль 2 (1). Дебет, кредит, бухгалтерские счета и проводки Понятие Бухгалтерских счетов и Дебет и Кредит

Скачать 1.97 Mb. Скачать 1.97 Mb.

|

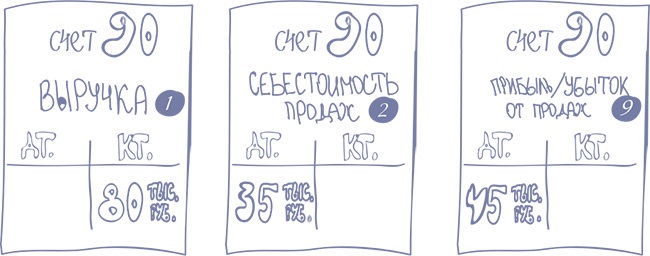

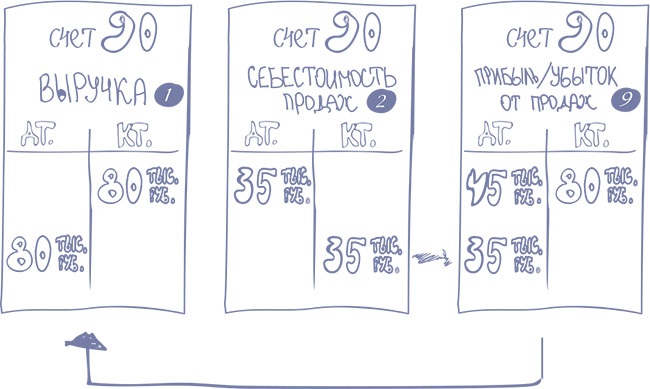

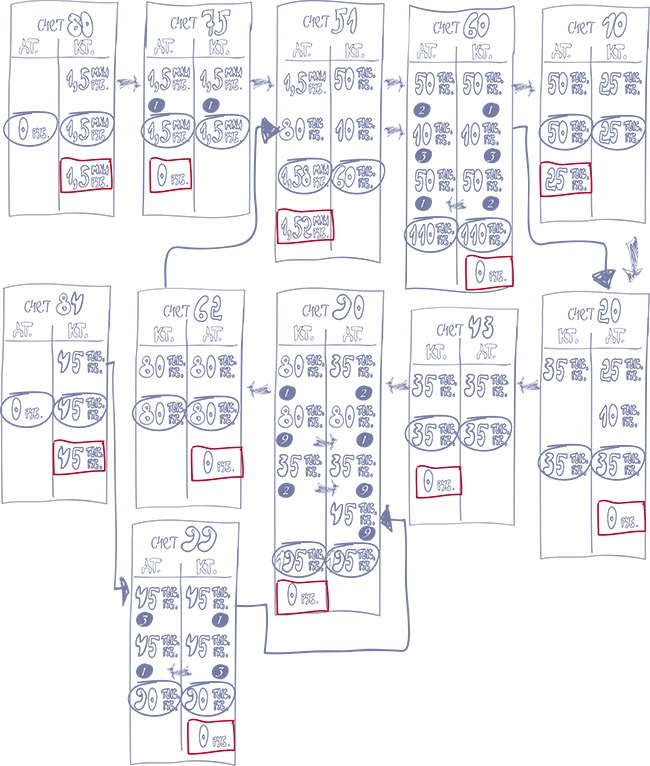

ВажноЗаключительные бухгалтерские проводки года датируют 31 декабря Сделать проводки, подводящие итоги года, можно и позже — в январе, феврале или марте. Но существенный нюанс — датировать их все равно нужно будет 31 декабря. ВажноОбщее сальдо счета 90 «Продажи» на конец отчетного периода всегда равно нулю Сальдо субсчетов счета 90 «Продажи» на 31 декабря (до закрытия) Закрытие субсчетов счета 90 «Продажи» на 31 декабря Рисунок 17. ПравилоВ конце года счет 90 «Продажи» освобождают, чтобы в следующем году считать выручку и себестоимость с нуля. Как обнулить счет 90 «Продажи» в конце годаКак это сделать? Нельзя просто записать нули. Так в бухучете не делается. Нужно составить какие-то проводки. Подсказываем — эти проводки не должны перекосить баланс и не должны задеть сальдо других счетов. То есть они должны быть внутренними — сделанными между субсчетами счета 90 «Продажи». Сначала обнуляем субсчет «Выручка». Посмотрите на схему закрытия субсчетов счета 90, которая размещена выше. Первая проводка, которую надо сделать: Дебет 90 субсчет «Выручка» Кредит 90 субсчет «Прибыль/убыток от продаж». ПравилоСальдо счета 90 субсчет «Выручка» в конце года списывают на субсчет «Прибыль/убыток от продаж» этого же счета. С субсчетом «Себестоимость продаж» поступим аналогично. Только тут у нас сальдо дебетовое. Для этого мы сначала заберем ее из кредита субсчета «Себестоимость продаж». А потом запишем в дебет другого субсчета. Догадались какого? Конечно же, «Прибыль/убыток от продаж»! Получилась проводка: Дебет 90 субсчет «Прибыль/убыток от продаж» Кредит 90 субсчет «Себестоимость продаж». ПравилоСальдо счета 90 субсчет «Себестоимость продаж» в конце года списывают на субсчет «Прибыль/убыток от продаж» этого же счета. Итак, субсчета «Выручка» и «Себестоимость продаж» счета 90 «Продажи» мы обнулили. Теперь смотрим на субсчет «Прибыль/убыток от продаж» счета 90. Сложим все суммы в дебете субсчета, выходит 80 000 руб. То же самое — в кредите этого субсчета. Значит, общее сальдо тоже равно нулю! Это именно то, что нам нужно. Первый этап реформации баланса завершен. ВажноРеформация баланса — это заключительные проводки года Не пугайтесь. Реформация — это всего лишь заключительные проводки года. На счете 90 «Продажи» мы их сделали. Если в нашем примере был бы задействован еще и счет 91 «Прочие доходы и расходы», мы закрыли бы и его. И только после этого перешли бы ко второму этапу реформации. То есть к закрытию счета 99 «Прибыли и убытки». Мы же перейдем к этому сразу. Надеемся, вы помните, что счет 99 тоже однолетний! На нем месяц за месяцем копятся данные о прибылях и убытках за год. Но только за год! А не за два или три. Значит, этот счет тоже надо обнулить. Но прежде давайте откроем на этом счете последний субсчет — «Чистая прибыль/убыток». Зачем он нам нужен? Во-первых, чтобы узнать сальдо счета 99. А во-вторых, чтобы куда-то это сальдо перенести. Ведь оно не может просто превратиться в ноль. На каком счете хранят данные о прибылях и убытках за все годыК какому же счету перейдет эстафета на этот раз? Прибыль всех прошедших лет государство решило суммировать на счете под номером 84 «Нераспределенная прибыль (непокрытый убыток)». Из названия понятно — речь идет о прибыли, судьбу которой собственники еще не решили. ПравилоНа счете 84 «Нераспределенная прибыль (непокрытый убыток)» решается судьба финансового результата. Но вернемся к сальдо счета 99 «Прибыли и убытки». В нашем примере по кредиту этого счета числится прибыль в сумме 45 000 руб. А по дебету — ничего. Так как ООО … создано в декабре, по итогам первого неполного года налог при упрощенной системе налогообложения не начислялся. Значит, сальдо счета кредитовое и равно 45 000 руб. Как же нам перебросить его на счет 84? Очень просто — сделать запись по дебету нашего нового субсчета «Чистая прибыль/убыток» (3). И по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)». ПравилоВ конце года чистую прибыль переносят со счета 99 в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)». Как закрыть субсчета счета 99 «Прибыли и убытки» в конце годаПосле этого закрываем субсчета на счете 99 «Прибыли и убытки». Помните, как мы это делали на счете 90 «Продажи»? Здесь принцип такой же. Надо сделать внутренние проводки между субсчетами счета 99, которые обнулят остатки на этих субсчетах. А в заключение еще раз напомним: проводки, о которых мы здесь рассказали, делаются всего один раз в год! 31 декабря, при реформации баланса.  Рисунок 18 Из кредита счета 51 в декабре (и во всем году) тоже вылилось две суммы: 50 000 руб. — оплата за купленную глину и 10 000 руб. — расчеты за выполненные подрядчиком работы. Итого кредитовый оборот — 60 000 руб. В схеме бухгалтерских проводок мы записали его внизу кредитовой половинки счета и обвели синим кружком (рис. 18). ВажноИтоговое сальдо — это разница между дебетовым или кредитовым оборотом по счету Разница между дебетовым и кредитовым оборотом счета 51 «Расчетные счета» равна 1 520 000 руб. (1 580 000 – 60 000 руб.). Это и есть итоговое сальдо счета. Оно дебетовое, поэтому в схеме проводок мы записали его в дебетовой половинке счета и обвели красным (рис. 18) . Как распределить прибыль и выплатить дивиденды Решать судьбу заработанной компанией прибыли участники или акционеры могут ежеквартально. Закон этого не запрещает. Но в большинстве случаев они предпочитают делать это раз в год. Ведь чистая прибыль — это показатель, который становится известным только после того, как закончится отчетный год. То есть после того, как откроется закрытый в течение всего года краник между счетами 99 «Прибыли и убытки» и 84 «Нераспределенная прибыль (непокрытый убыток)». И вся накопленная за этот отчетный год прибыль перетечет из дебета счета 99 в кредит счета 84. Мы уже говорили: на счете 84 «Нераспределенная прибыль (непокрытый убыток)» суммируются прибыли или убытки всех прошедших лет. Однако он предназначен не только для этого. А еще и для того, чтобы участники (акционеры) общества могли наконец-то решить судьбу полученной прибыли. Ну или понесенных убытков — в зависимости от того, как фирма поработала в году. Как участники или акционеры решают судьбу полученной прибылиВажноСобственники распределяют прибыль компании на общем собрании участников или акционеров Если бы участников было несколько, им нужно было бы встретиться и договориться о том, что с этой прибылью делать. Такую встречу официально называют общим собранием участников общества. В ходе нее собственники составляют специальный документ — протокол. Именно в нем они и указывают все свои решения о расходовании чистой прибыли. В акционерных обществах порядок похожий. Только там собственники называются акционерами. И по итогам года оформляется протокол общего собрания акционеров. В ООО, ЗАО или ОАО, которые созданы единственным учредителем, собрания не нужны. А вместо протокола учредитель просто оформляет свое письменное решение. Теперь самое главное. На что же собственники могут потратить чистую прибыль? Во-первых, конечно же, положить себе в карман! Ведь предприятие именно для этого и создавалось! Какой счет обозначает карман учредителей, вы уже знаете. Это счет 75 «Расчеты с учредителями». Помните, при создании общества мы отражали на нем долги собственников перед компанией? Они были равны уставному капиталу. Сформировав его, учредители посеяли семена будущей прибыли. Теперь наконец-то пришло время собирать урожай. Его сумму (то есть прибыль, распределенную в пользу собственников) отражают на отдельном субсчете счета 75. Соответствующая проводка: Дебет 84 субсчет «Чистая прибыль/убыток» Кредит 75 субсчет «Расчеты по выплате доходов». Этой проводкой начисляют дивиденды тем, кто не числится в штате компании. ПравилоПрибыль, распределенную в пользу собственников, — в кредит счета 75 субсчет «Расчеты по выплате доходов». Однако бывает и так, что учредитель работает на предприятии, скажем, директором. В этом случае начисленные ему дивиденды переводят со счета 84 на счет 70 «Расчеты с персоналом по оплате труда». Дивиденды — это такие доходы, с которых получатель должен заплатить налог. Если получатель — человек, то это налог на доходы физических лиц (НДФЛ). А если организация — налог на прибыль. ПравилоЕсли дивиденды получает человек, с него причитается в бюджет НДФЛ, а если организация — налог на прибыль. ПравилоСуммы удержанного с дивидендов НДФЛ или налога на прибыль — в кредит счета 68 «Расчеты по налогам и сборам». В какую шкатулку собственники откладывают деньги на черный деньЗаметим, что в реальной жизни собственники не всегда забирают все заработанное предприятием себе. Дальновидные учредители часто оставляют часть прибыли компании. И тут есть два варианта. Во-первых, можно отложить деньги на черный день. То есть на покрытие непредвиденных убытков. В бухгалтерском языке это называется — сформировать резервный фонд. ВажноРезервный фонд — это прибыль, отложенная на погашение непредвиденных убытков Его можно представить как шкатулку, копилку или просто конверт с неприкосновенными до поры до времени суммами. В каких ситуациях и при каких условиях компания может использовать резервный фонд, собственники прописывают в протоколе. Том самом, который они составляют по итогам своего общего собрания. Для ООО создание резервного фонда — дело добровольное. А вот акционерные общества часть прибыли просто обязаны припрятывать в эту шкатулку. Таково требование российского законодательства. Тут действует правило двух пятерок. Минимальная сумма ежегодного взноса — пять процентов от чистой прибыли. Минимальный размер резервного фонда — пять процентов от уставного капитала. Хотя в Уставе можно прописать и больший размер фонда. ВажноОтчисления в резервный фонд — на счет 82 «Резервный капитал» Шкатулку с накоплениями на черный день в плане счетов представляет счет 82 «Резервный капитал». А проводка по созданию резервного фонда выглядит так: Дебет 84 субсчет «Чистая прибыль/убыток» Кредит 82 «Резервный фонд». |