модуль. 2 Модуль 2 (1). Дебет, кредит, бухгалтерские счета и проводки Понятие Бухгалтерских счетов и Дебет и Кредит

Скачать 1.97 Mb. Скачать 1.97 Mb.

|

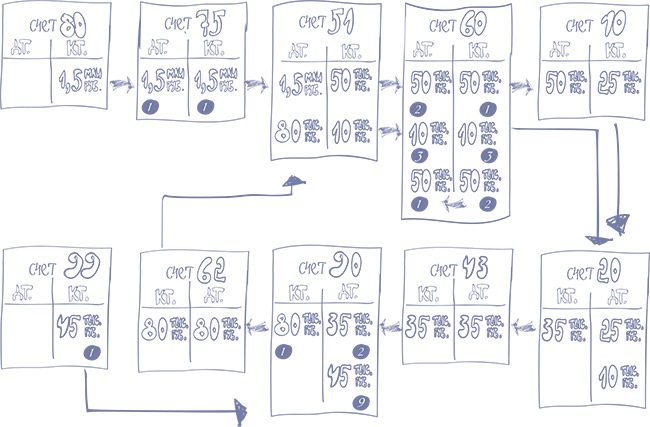

ПравилоФинансовые результаты, полученные компанией в течение года, собирают на счете 99 «Прибыли и убытки». Чтобы было удобно, это сальдо сначала фиксируют на субсчете «Прибыль/убыток от продаж» счета 90. А потом переводят на счет 99 «Прибыли и убытки», точнее на специальный субсчет этого счета. Мы назовем его «Прибыль/убыток до налогообложения» и присвоим ему номер 1. Если компания получила прибыль, бухгалтерская проводка будет сделана по дебету счета 90 субсчет «Прибыль/убыток от продаж» (9) и кредиту счета 99» субсчет «Прибыль/убыток до налогообложения» (1) (рис. 15). ПравилоСальдо счета 90 «Продажи» в течение года списывают на счет 99 «Прибыли и убытки». ВажноДля целей бухгалтерского учета прибыль — это долг предприятия перед собственниками Как часто предприятие подсчитывает полученные прибыли или убыткиВажный момент. Финансовый результат отражают на этом счете не после каждой продажи. А в последний день отчетного периода, обычно месяца. Пока этот день не наступил, данные о текущих прибылях или убытках копят на счете 90. И только потом переводят их на счет 99. То есть проводка показывает итоги работы компании за весь месяц. По истечении всех месяцев года поступают также. В результате к концу года на счете 99 «Прибыли и убытки» накапливается финансовый результат за год. ПравилоСальдо счета 90 «Продажи» обнуляют в последний день каждого отчетного периода, обычно ежемесячно.  Рисунок 15. На каком еще счете может образоваться прибыль или убытокЗаметим, что счет 90 «Продажи» не единственный накопитель данных о финансовых результатах. В плане счетов есть еще один похожий счет. Это 91 «Прочие доходы и расходы». Он функционирует абсолютно также, как и счет 90. В чем же различие? А в том, что счет 90 применяется, когда речь идет о сделках, которые относятся к обычной, то есть основной деятельности предприятия. Той, ради которой оно было создано и с помощью которой учредители планировали получать прибыль. Но в жизни любого предприятия бывают и другие операции. Продажа основных средств или материалов, получение штрафов от контрагентов за нарушение условий договоров и т. д. Доходы и расходы по таким операциям бухгалтеры называют прочими и отражают на счете 91 «Прочие доходы и расходы». А сейчас лишь уточним: сальдо по этому счету тоже закрывают в конце каждого месяца. И тоже переносят на счет 99 субсчет «Прибыль/убыток до налогообложения». Тем самым оно вносит свой вклад в общий итог года. Почему государство можно считать соучредителем компанииНо здесь необходимо уточнение. В нашей стране право на прибыль компании имеют не только участники или акционеры, но и государство. Его право на долю в бизнесе закреплено в Налоговом кодексе РФ. Каким образом? Все очень просто. Дело в том, что некоторые налоги предприятия обязаны платить, выделяя средства именно из прибыли. Для тех, кто применяет общую систему налогообложения, это налог на прибыль. Для тех, кто перешел на специальные налоговые режимы, эти налоги называются по-другому. Но пусть вас это не смущает. На упрощенке это налог с доходов или с доходов за минусом расходов. А еще бывает единый налог на вмененный доход для отдельных видов деятельности. И единый сельскохозяйственный налог — для сельскохозяйственных товаропроизводителей. ВажноУчредители или акционеры получают в распоряжение прибыль за вычетом налога Собственники получают в распоряжение прибыль только после того, как вычтут из нее один из этих налогов. Поэтому получается, что по сути у прибыли два хозяина — участники (или акционеры) и государство. |