модуль. 2 Модуль 2 (1). Дебет, кредит, бухгалтерские счета и проводки Понятие Бухгалтерских счетов и Дебет и Кредит

Скачать 1.97 Mb. Скачать 1.97 Mb.

|

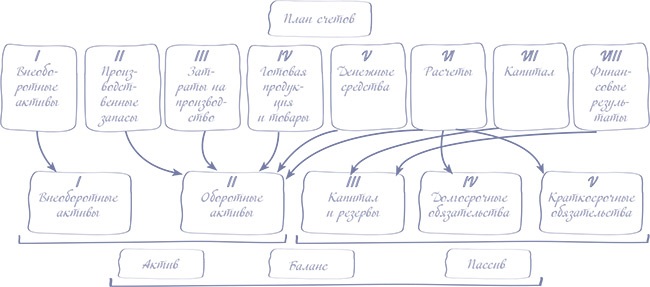

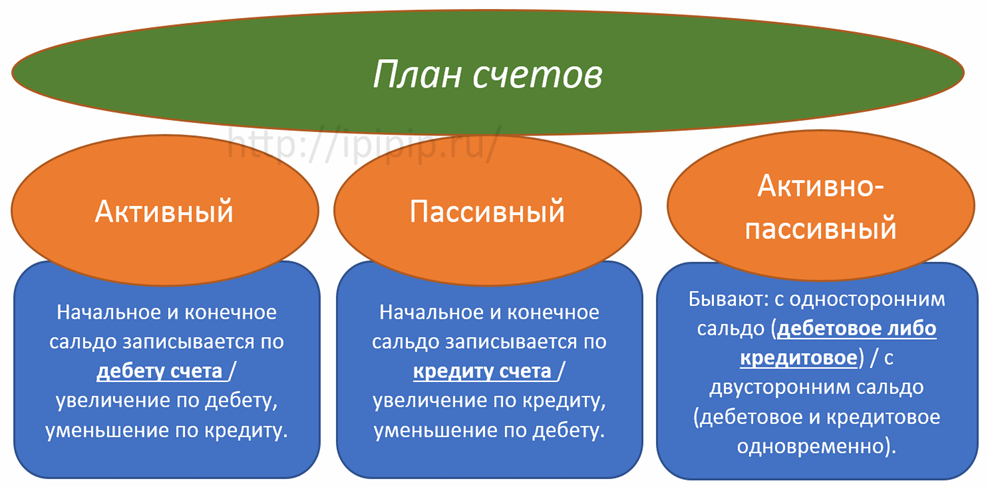

ПравилоИз аналитических счетов складывается субсчет, а из субсчетов — синтетический счет. В России мы применяем План счетов, утвержденный приказом Минфина России от 31 октября 2000 г. № 94н. /посмотрите - Он есть в Вашей папке/. В этом Плане счетов восемь разделов. По данному «Плану счетов» бухгалтерский учет должен вестись в организациях (кроме кредитных и государственных (муниципальных) учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи. Он обеспечивает согласованность учётных показателей с показателями действующей отчётности. На основе данного «Плана счетов» организации утверждают свой рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета. Как счета связаны с бухгалтерским балансом, в самом упрощенном виде показано на рисунке 2.  Рисунок 2 В бухгалтерском учете все синтетические счета, которые есть в Плане счетов, обязательны для компаний. А вот субсчета и аналитические счета можно вводить свои исходя из специфики работы предприятия. Скажем, к счету 10 «Материалы» можно открыть не 11 субсчетов, а три. И названия им придумать самостоятельно. Кто может сократить План счетовОдно из исключений установлено для малых предприятий со средней численностью не более 100 человек и выручкой не более 400 млн руб. в год (Федеральный закон от 24 июля 2007 г. № 209-ФЗ). Такие предприятия могут сократить количество синтетических счетов и объединить их в группы. Скажем, для затрат на производство предусмотрены счета 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы» и т. д. Но можно ограничиться счетом 20 «Основное производство», сделав его обобщающим. Кто вправе обойтись без бухгалтерских счетовЕще одно исключение установлено для микропредприятий. Минфин России разрешил им вести бухгалтерский учет без счетов и проводок. Микропредприятия — это организации, в которых работают не более 15 человек (в среднем за год), а годовая выручка не перешагивает за 60 млн руб. Такие критерии установлены в Федеральном законе от 24 июля 2007 г. № 209-ФЗ. Откуда же переносить данные в баланс? Ответ — из самостоятельно разработанного сводного документа. Но проще использовать привычный для всех бухучет и бухгалтерские счета. Что и делает большинство микропредприятий. Виды счетов По степени детализации учёта счета подразделяются на синтетические, субсчета, аналитические. В зависимости от объекта учёта счета разделяются на: активные, пассивные и активно-пассивные (таблица 1и рисунок 3). Таблица 1

На активных счетах отражается учет хозяйственных средств предприятия (основные средства, производственные запасы, готовая продукция, денежные средства в кассе и др.) - это то, во что предприятие вложило средства. Активный счет расположен в активе баланса и отличается тем, что суммы операций, соответствующие приходу средств по этому счету, регистрируются в дебете счета, а сумма расходных операций - в кредите. Сальдо активного счета расположено в дебете. Структура активного счета:

Сальдо конечное активного счета всегда дебетовое и рассчитывается как: Ск (активного счета) = Сн + Доб - Коб На пассивных счетах отражается движение источников хозяйственных средств предприятия (уставный капитал, прибыль, ссуда банка и др.). Пассивный счет расположен в пассиве баланса. Суммы операций, соответствующие приходу средств по этому счету, регистрируются в кредите счета, а суммы расходных операций - в дебете. Сальдо пассивного счета расположено в кредите. Структура пассивного счета:

Сальдо конечное пассивного счета всегда кредитовое и рассчитывается как: Ск (пассивного счета) = Сн + Коб - Доб Кроме счетов для учета имущества организации (активных счетов) и источников его формирования (пассивных счетов), в бухгалтерском учете существуют счета, на которых отражается одновременно и имущество организации, и источники его формирования. Они носят название активно-пассивных счетов. Необходимость в этих счетах возникает тогда, когда во взаимоотношениях данного предприятия с другими предприятиями, организациями и лицами может меняться их экономический характер. Например, дебиторы в прошлом периоде становятся кредиторами в текущем и наоборот. На активно-пассивном счете одновременно учитываются два объекта. При этом сальдо на начало и конец месяца отражается в активно-пассивном счете развернуто - по дебету и по кредиту счета. При составлении баланса дебетовые остатки по активно-пассивным счетам отражают в активе, кредитовые - в пассиве. Активно-пассивные счета бывают двух видов: с односторонним сальдо - дебетовое либо кредитовое сальдо (например, счет 99 "Прибыли и убытки"); с двусторонним сальдо - дебетовое и кредитовое сальдо одновременно (например, счет 76 "Расчеты с разными дебиторами и кредиторами"). Пример структуры активно-пассивного счета: Счет "Расчеты с разными дебиторами и кредиторами"

Рисунок 3 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||