модуль. 2 Модуль 2 (1). Дебет, кредит, бухгалтерские счета и проводки Понятие Бухгалтерских счетов и Дебет и Кредит

Скачать 1.97 Mb. Скачать 1.97 Mb.

|

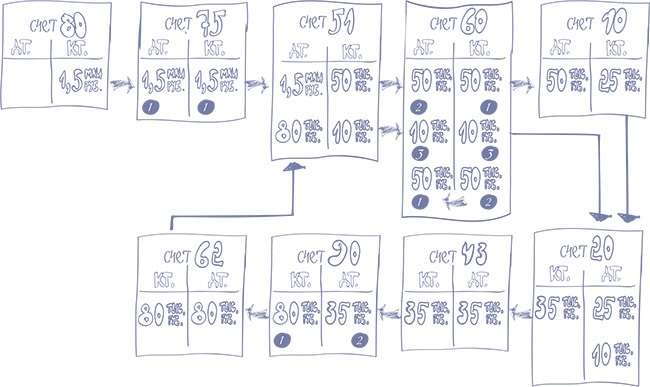

ПравилоСчет 41 «Товары» предназначен для вещей, которые компания приобрела для перепродажи. С точки зрения экономики готовая продукция тоже является товаром. Но с точки зрения учета собственную продукцию предприятия лучше отделять от покупной. Для этого и придумали два разных счета с разными названиями. Что входит в продажную цену товараВот мы и подошли к одному из самых важных моментов в работе предприятия — к продаже своей продукции. Нет никакого смысла в производственной деятельности компании, если она ничего не продает и не получает прибыли. Деньги, которые организация получит от покупателя за проданную продукцию, называют выручкой. Формула для ее расчета на самом деле очень проста:  ВажноКомпания получает прибыль, если выручка от продажи превышает себестоимость продукции Отняв от выручки себестоимость, вы узнаете, какова прибыль. Если себестоимость продукции (то есть сумма всех затрат на ее производство) была низкая, то получится большая разница между нею и продажной ценой. Если же себестоимость вышла высокая, то можно остаться и без прибыли. В большинстве случаев в продажную стоимость товара входит еще и НДС — налог на добавленную стоимость. Государство обязывает продавцов прибавлять его к цене товара и получать от покупателей, а потом перечислять в бюджет. Мы уже говорили об этом налоге. А пока заметим: некоторые компании и предприниматели этот налог не платят, так как освобождены от него Налоговым кодексом РФ. В частности, такая привилегия есть у тех, кто применяет упрощенную систему налогообложения. Какие субсчета есть у счета 90 «Продажи»Счет, на котором отражается продажная стоимость товара, — это счет 90 «Продажи». Для удобства расчетов этот бухгалтерский счет разбили на отдельные субсчета. На первом субсчете накапливают суммы выручки от продажи товаров, работ или услуг — субсчет «Выручка». На втором субсчете отражают все расходы, связанные с производством и продажей продукции. Он так и называется — «Себестоимость продаж». Суммы налога на добавленную стоимость, начисленного с реализации товаров, работ или услуг, хранятся на третьем субсчете — «НДС». На счете 90 «Продажи» могут быть и другие субсчета. Но последний — это всегда «Прибыль/убыток от продаж». В этом субсчете показывают прибыль, то есть выгоду, которую компания получает от продажи. Или наоборот, убыток — он возникает, если товар приходится продавать по цене ниже себестоимости. Давайте разберемся с проводками на всех субсчетах счета 90 «Продажи» по порядку. Как отразить в учете выручкуНапример, ООО …. отгрузило заказчику партию кирпича на 80 000 руб. (без НДС). В этот же момент право собственности на кирпич перешло к нему. Этот факт надо отразить проводкой по кредиту счета 90 субсчет «Выручка» (1) и дебету счета 62 «Расчеты с покупателями и заказчиками». На счете 62 появилось дебетовое сальдо. Это означает, что покупатель еще не заплатил за кирпич (рис. 14). ПравилоВыручку от продажи товаров, работ и услуг отражают по кредиту счета 90 субсчет «Выручка». К счастью, деньги за товар поступили на расчетный счет очень быстро. А значит, сумму из 62-го счета надо переместить на счет 51 «Расчетные счета». Ведь расчеты с поставщиком были безналичные (рис. 14). Заметим, что признавать в учете выручку от реализации можно только при определенных условиях. Главное из них — право собственности на готовую продукцию перешло от продавца к покупателю. Чаще всего это происходит в момент вручения товара покупателю. Или в момент, когда он передан транспортной компании для доставки, но возможны варианты — все зависит от условий заключенного договора. Эти правила действуют не только при продаже готовой продукции, но и при продаже покупных товаров, а также выполнении работ или оказании услуг.  Рисунок 14. Теперь наша задача — включить себестоимость изготовленного кирпича в его продажную стоимость. Для этого надо списать 35 000 руб. из кредита счета 43 «Готовая продукция» и записать эту сумму в дебет счета 90 субсчет «Себестоимость продаж» (2). В нашем примере с ООО ….. эта проводка показывает сумму, которую надо отнять от выручки, чтобы узнать размер полученной прибыли (рис. 14). |