вал первичный проект. Дипломная работа Разработка технологических процессов на механическую обработку вала первичного

Скачать 227.61 Kb. Скачать 227.61 Kb.

|

|

Себестоимость продукции Текущие расходы на производство продукции за год отражаются в сметах общепроизводственных расходов и затрат на производство, на единицу продукции в калькуляции. Таблица 26 - Смета общепроизводственных расходов

Процент общепроизводственных расходов к заработной плате основных рабочих определяется по формуле: Hопр = (ОПР / ЗПО) ∙ 100%, где ОПР размер общепроизводственных расходов, руб; ЗПО затраты на оплату труда основных рабочих, руб. Hопр = (1744,88/103,98) ∙ 100% = 1678% Таблица 27 - Смета затрат на производство

Таблица 28 - Калькуляция себестоимости продукции

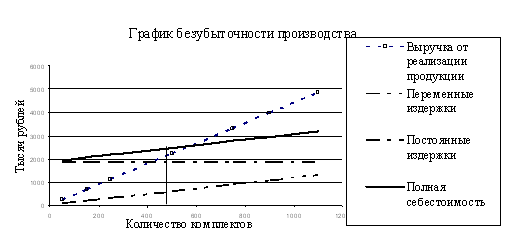

Контроль правильности расчетов производиться проверкой равенства цеховой себестоимости (табл.28) и суммы затрат на производство (табл.27). Себестоимость каждой детали определяется по формуле: SД = М0 + З0 + ОТ + НОПР + НОХР + НКОМ, где SД – полная себестоимость детали, руб; М0 – стоимость основных материалов, расходуемых на деталь, руб; З0 заработная плата основных рабочих, руб; ОТ отчисления на социальные нужды, руб; НОПР, НОХР, НКОМ – соответственно общепроизводственные, общехозяйственные и коммерческие расходы в расчете на 1 деталь, руб. М0 берется по данным таблицы 21; З0 рассчитывается по формуле: З0 = СТ ∙ ti ∙ КПР ∙ КДОП, где СТ среднечасовая тарифная ставка основных рабочих, руб; ti – трудоемкость i-той детали, ч; КПР, КДОП соответственно коэффициент премии, доплат, надбавок и дополнительной заработной платы (раздел 4.2.5) ОТ определяется в размере принятого процента отчислений на социальные нужды. НОПР, НОХР, НКОМ определяются по формулам: НОПР = З0 ∙ hОПР / 100, НОХР = З0 ∙ hОХР / 100, НКОМ = SПР ∙ hКОМ / 100, где hОПР, hОХР – соответственно процент общепроизводственных и общехозяйственных расходов к зарплате основных рабочих; hКОМ – процент коммерческих расходов к производственной себестоимости; SПР производственная себестоимость детали, руб. З0 = СТ ∙ ti ∙ КПР ∙ КДОП = 49,12 ∙ 61,238 ∙ 1,4 ∙ 1,1/60 = 77,2 руб НОПР = З0 ∙ hОПР / 100 = 77,2 ∙ 1678/ 100 = 1295руб НОХР = З0 ∙ hОХР / 100 = 77,2 ∙ 80 / 100 = 61,76 руб НКОМ = SПР ∙ hКОМ / 100 = 2595 ∙ 2 / 100 = 51,9 руб SД = М0 + З0 + ОТ + НОПР + НОХР + НКОМ = =792,73+77,2+20,07+1295+61,76+51,9 = 2299,12 руб Вложения в оборотные средства Оборотные средства под минимально необходимые запасы материальных ресурсов определяются по формуле: где ЗО.М, ЗВ.М, ЗТ.О – соответственно годовые затраты основных материалов (таблица 45, п. 1), вспомогательных материалов (таблица 45, п. 2), инструментов, приспособлений, инвентаря (таблица 45, п. 3), руб. НО.М, НВ.М, НТ.О – соответственно принятая величина запаса основных материалов (3 ÷ 8 дней), вспомогательных материалов (10 ÷ 15 дней), инструментов, приспособлений, инвентаря (15 ÷ 20 дней). Вложения в остальные оборотные средства определяются укрупнено в размере 50% от рассчитанных. Финансово-экономическая оценка проектируемого участка Для отражения конечных экономических результатов принятых организационно-технических решений определяется расчетная цена машинокомплекта деталей: Ц = S + П, где S – полная себестоимость машинокомплекта, руб; П – прибыль в расчете на машинокомплект, руб. где R – уровень рентабельности продукции, принимаемый при расчете цены (10 ÷ 25%). Ц = 3536,73+884,18=4420,91 руб На основании расчетной цены определяются основные показатели финансовой деятельности. Выручка от реализации продукции: ВР.П. = Ц ∙ N, где N – годовой выпуск машинокомплектов, шт. ВР.П. = 4420,91 ∙ 800/1000=3536,73 тыс.руб Прибыль от реализации продукции: ПР.П. = ВР.П. SР.П., где SР.П – полная себестоимость реализуемой продукции (таблица 29, итог гр.2). ПР.П. = 3536,73-2829,38=707,35 руб Расчет обобщающих показателей эффективности производства приведен в таблице 30. Пояснения к таблице 30. Расчет произведен на основе предположения о полной замене линии через 7 лет эксплуатации в связи с устареванием оборудования и технологий. Поэтому через 7 лет появляется сумма остаточной стоимости линии и возвратная сумма основных средств. Уровень рентабельности производства: где ОФ – стоимость основных фондов, тыс.руб; ОС – стоимость оборотных средств, тыс.руб. График безубыточности производства Величина постоянных расходов по таблице 29 включает затраты по п. 4, 6, 8, переменных – затраты по п. 1, 2, 3. Размер критического выпуска продукции определяется по формуле: где С – годовая сумма постоянных расходов, тыс.руб; V – переменные расходы в расчете на машинокомплект, руб; Ц – расчетная цена одного машинокомплекта, руб. С = 1866,38 тыс.руб VОБЩ = 963,01 руб V = VОБЩ / N = 963,01/800=1203,76 руб ВКР = 1866,38∙1000/ (4420,91-1203,76) = 580 шт  Таблица 31 - Основные финансово-экономические показатели

Спроектирован участок производства комплекта детали Вал первичный и рассчитаны основные экономические показатели участка. Себестоимость 1 машинокомплекта – 3536,73 руб. Чистая прибыль участка составляет 510,7 тыс. руб. Уровень рентабельности производства 18% - т.е. проект рентабелен. Срок окупаемости капиталовложений составляет около 5 лет. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||