Организация контроля за правильносстью начисления и полнотой уплаты таможенных платежей в Российской Федерации. Набиева. Дипломная работа студент Набиева Гульнара Сагитовна

Скачать 0.56 Mb. Скачать 0.56 Mb.

|

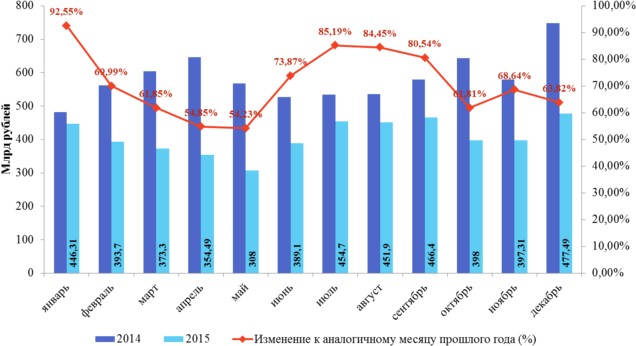

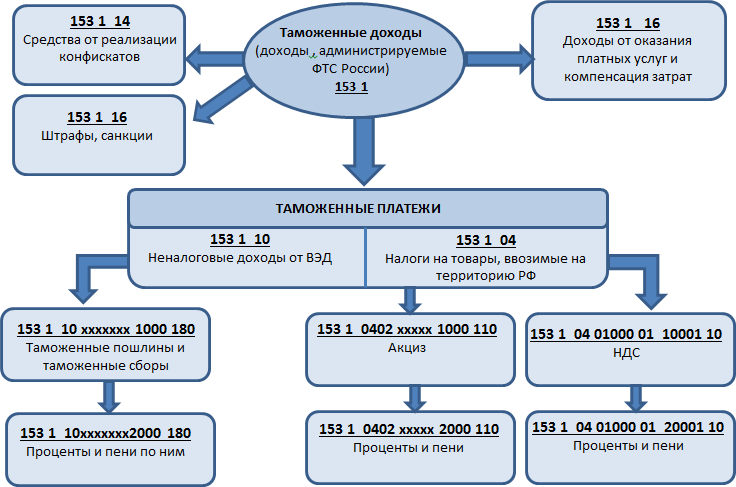

§ 2. Роль таможенных платежей в формировании федерального бюджета и регулировании ВЭДУплата платежей — один из ключевых критериев таможенных операций, связанных с внешней торговлей. Таможенные платежи, взимаемые таможенными органами, формируя казну государства, выполняют две главные функции — фискальную и регулятивную. Регулятивная функция отображает способность государства через таможенно-тарифное 1 Информация ФТС РФ от 01.03.2012 «Порядок и условия предоставления отсрочек или рассрочек уплаты таможенных пошлин, налогов». регулирование и налоговые механизмы воздействовать на активизацию международной торговли, привлечение инвестиционных ресурсов, защиту государственного рынка, конкурентоспособность российского производства, а фискальная функция подразумевает образование финансовых доходов, другими словами пополнение государственного бюджета1. Доходы федерального бюджета — составляющая централизованных финансовых ресурсов государства, необходимых для реализации им собственных функций. Они выражают экономические отношения, образующиеся в процессе формирования фондов денежных средств, и находятся в распоряжении федеральных органов власти2. Доходы бюджета Российской Федерации (далее РФ) формируются в соответствии с Бюджетным кодексом РФ, принятым Государственной Думой РФ и утвержденным Президентом РФ 31 июля 1998г., за счет налоговых и неналоговых видов дохода, а также за счет безвозмездных перечислений. Все таможенные платежи относят к доходам федерального бюджета и не могут быть израсходованы на другие цели. Этот фактор обусловливает публичное предназначение таможенных платежей государству, они, наравне с иными обязательными платежами, являются необходимым экономическим фундаментом существования и функционирования государства. Экономические интересы страны обеспечиваются в большей степени благодаря эффективности фискальной политики. В данном процессе принимают участие с одной стороны органы исполнительной власти Российской Федерации (Федеральная таможенная служба, Федеральная налоговая служба и др.), а с другой – субъекты налогообложения (юридические и физические лица). Так как именно Федеральная таможенная служба (далее ФТС) непосредственно администрирует основную часть поступлений в бюджет Российской Федерации, необходимо акцентировать внимание на всестороннем изучении объемов и структуры таможенных платежей. 1 Трошкина Т.Н. Таможенные платежи: учебное пособие. М., 2013. С. 79-80. 2 Там же. Кроме того, таможенные платежи можно считать одним из основных инструментов таможенного регулирования внешнеэкономической деятельности (далее ВЭД). Под таможенным регулированием ВЭД стоит понимать комплекс организационно-экономических (тарифных) и административных (нетарифных) мер государственного регулирования ВЭД, необходимых для защиты экономики государства, регулирования структуры экспорта и импорта, а так же пополнения казны государства. По данным Министерства финансов на доходы, получаемые от внешнеэкономической деятельности, администрируемые таможенными органами приходится свыше 50% бюджета1. ФТС России сообщает, что по итогам 2014 года сумма доходов федерального бюджета, администрируемых таможенными органами, составила 7 100,6 млрд. рублей, что на 535,2 млрд. рублей (или на 8,2%) больше, чем в 2013 году2. Наибольший объем платежей пришелся на таможенные органы Центрального таможенного управления. Таможенные органы, зачастую публикуя итоги своей работы, сообщали о том, что подобные результаты были достигнуты вследствие хорошего администрирования, применения электронного декларирования и предварительного информирования, конструктивной работы правоохранительных органов. Однако в целом, итоги каждого отдельно взятого таможенного органа и всей таможенной службы, в основном зависели от структуры товаропотока. Структура таможенных платежей, поступивших в федеральный бюджет Российской Федерации в 2014 году, представлена на рисунке 2. 1 Официальный сайт Министерства финансов [Электронный ресурс]. URL: http://www.minfin.ru/ru (дата обращения: 10.11.2015). 2 Официальный сайт ФТС России [Электронный ресурс]. URL: http://www.customs.ru (дата обращения: 10.11.2015).  Рисунок 2 – Структура таможенных платежей НДС – 1 631,0 млрд. рублей; ввозные таможенные пошлины – 568,1 млрд. рублей; вывозные таможенные пошлины – 4 637,1 млрд. рублей; акцизы при ввозе товаров – 60,1 млрд. рублей; таможенные пошлины, налоги, уплачиваемые физическими лицами – 24,4 млрд. рублей; таможенные сборы – 16,4 млрд. рублей; утилизационный сбор – 43,7 млрд. рублей; Сбор таможенных платежей был обеспечен за счет единой и целенаправленной деятельности Федеральной таможенной службы, в том числе, благодаря эффективно организованного и непрерывно совершенствующегося администрирования таможенных платежей. Чтобы проследить динамику доли таможенных платежей в формировании доходной части бюджета государства, необходимо рассмотреть структуру его доходов за несколько последних лет. По данным росстата и федерального казначейства в 2011 году доход федерального бюджета составил 11366 млрд. рублей, из них 6208,5 млрд. руб. – доля таможенных платежей (54,6%). В 2012 году – 12853,7 млрд. рублей, на таможенные платежи пришлось 51,9 % (6675,7 млрд. руб.). Рост доходов, поступающих в федеральный бюджет РФ, сохранился и в 2013 году. Доход составил 13019,9 млрд.руб. Несмотря на начало работы ограничительных механизмов ВТО, доходы от налогов на товары и от внешнеэкономической деятельности в 2013 году превысили прошлогодние результаты – 6745,2 млрд. руб. (51,8 %). В 2014 году тенденция сохранилась: общий доход в федеральный бюджет – 14496,8 млрд. руб., из них 7285,2 млрд. руб. – таможенные платежи (50,3 %). По предварительным данным сумма доходов бюджета РФ в 2015 году составила 14767,5 млрд рублей, из них 4910,7 – таможенные платежи1 (Рисунок 3).  Рисунок 3 – Структура доходов федерального бюджета, млрд. руб. Кризис в 2015 году главным образом сказался на внешней торговли, эта сфера деятельности формирует наибольшую часть дохода федерального бюджета. Объем таможенных платежей, перечисленных в бюджет государства в 2015 резко сократился на 30%, в некоторые месяцы поступления средств уменьшались чуть ли не вдвое, по сравнению с 2014 годом – к примеру, спад в апреле и мае составлял более 45%. Данные о поступлении средств в бюджет представлены ниже (Рисунок 4). Однако плановые обязательства таможенные органы даже перевыполнили на 30,3 млрд.руб. 1 Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/# (дата обращения: 15.01.2016).  Рисунок 4 – Динамика поступлений средств в федеральный бюджет от таможенных органов, млрд. рублей ФТС сообщила о том, что достигнуть этого удалось за счет «системной целенаправленной работе, охватывающей развитие информационных технологий, оптимизацию использования системы управления рисками, применение форм контроля после выпуска товаров совместно с правоохранительной деятельностью»1. В настоящий момент существует система учета правильности начисления и контроля уплаты таможенных платежей, поступающих в бюджет страны, при электронном декларировании товаров. Функционирование данной системы, а также действия должностных лиц таможенных органов при ее осуществлении, регулируется нормативными актами РФ. § 3. Организация контроля за исчислением и уплатой таможенных платежей при электронном декларировании товаров Технический прогресс не стоит на месте – таможенный документооборот успешно переходит в электронный вид. Так называемое 1 Официальный сайт ФТС России [Электронный ресурс]. URL: http://www.customs.ru (дата обращения: 15.01.2016). электронное декларирование представляет собой оформление пакета документов о грузе и его транспортировке по унифицированным формам. Электронное таможенное декларирование было разработано ВТО (всемирной торговой организацией) для достижения следующих целей: Уменьшить временные затраты, требуемые на оформление стандартных документов, и усовершенствовать порядок проведения типовых таможенных процедур; Уменьшить объемы бумажных документов; Ускорить работу на этапах декларирования товаров и формализовать все процессы. В Российской Федерации декларирование в электронной форме стало обязательным с 1 января 2014 года, исключением стали случаи, определенные постановлением Правительства Российской Федерации «Об утверждении категорий товаров, лиц, перемещающих товары, а также таможенных процедур, при которых таможенное декларирование товаров может осуществляться в письменной форме». С целью реализации положений Стратегии развития таможенной службы Российской Федерации до 2020 года, утвержденной распоряжением Правительства Российской Федерации от 28 декабря 2012 г. № 2575-р1 и Плана мероприятий («дорожной карты»)2, в частности для организации контроля за исчислением и уплатой таможенных платежей при электронном декларировании, утверждена Концепция централизации учета таможенных и иных платежей и ведения единого лицевого счета участника внешнеэкономической деятельности. Основной целью перехода на централизацию учета таможенных и иных платежей является совершенствование системы уплаты таможенных платежей при электронном декларировании, технологий удаленного выпуска и удаленной уплаты, упрощения расчетов по таможенным платежам, сокращения сроков 1 Распоряжение Правительства РФ от 28.12.2012 № 2575-р «О Стратегии развития таможенной службы Российской Федерации до 2020 года». 2 Распоряжение Правительства РФ от 29.06.2012 № 1125-р «Об утверждении плана мероприятий («дорожной карты») «Совершенствование таможенного администрирования»». прохождения денежных средств и сроков осуществления таможенного декларирования товаров. Централизация учета таможенных и иных платежей и ведения единого лицевого счета участника внешнеэкономической деятельности предполагает: переход на электронные формы взаимодействия с участниками внешнеэкономической деятельность при информировании о расходовании денежных средств и осуществлении возвратов (зачетов) таможенных и иных платежей; единый лицевой счет участника ВЭД предоставит возможность доступа для участника ВЭД для операций списания денежных средств в любом регионе, при этом ведение лицевых счетов будет закреплено за расчетным таможенным центром (далее РТЦ) в зависимости от Федерального округа, в котором участник ВЭД имеет налоговую регистрацию; организацию документооборота участника ВЭД в электронном виде посредством применения WEB-интерфейса, в том числе позволяющего: – участникам ВЭД получать информацию о движении денежных средств и подавать заявления о возврате (зачете) денежных средств в электронном виде; – сократить количество предоставляемых участником ВЭД в таможенные органы документов1. До недавнего времени, сведения о таможенных платежах и иных средствах были сосредоточены в каждом отдельном таможенном органе, где участником ВЭД осуществлялось декларирование. Однако, с внедрением концепции централизации учета таможенных платежей, вся информация, о поступающих средствах, будет аккумулироваться на уровне ФТС России, независимо от места, где осуществляется таможенное оформление товаров. 1 Официальный сайт ФТС России [Электронный ресурс]. URL: http://customs.ru/index.php?option=com_content&view=article&id=3460:2014-11-17-11-36-20&catid=5:2011-10- 19-12-30-19 (дата обращения: 01.03.2016). Саму форму контроля за исчислением и уплатой таможенных платежей при электронном декларировании товаров, можно условно разделить на две части. Первая форма контроля – это проверка самой программой. Декларант, по предоставленным ему документам, заполняет декларацию. Параллельно с этим, программа автоматически проверяет правильность ее заполнения, и требует корректировки в случае ошибки. В базе данных программы существуют документы, которые необходимы для оформления товаров, они подключены почти к каждой графе декларации. Так, например, товарная номенклатура – декларант может ей воспользоваться и не выходя из программы определить код товара, пользуясь всеми примечаниями. На этом этапе самое главное – это определить верный код, так как программа автоматически начисляет таможенные платежи, этому опять же способствует взаимосвязь программы с документами (товарная номенклатура ВЭД, таможенный тариф, различные перечни товаров и др.). После заполнения всех необходимых граф декларации требуется выполнить полную автоматическую проверку сведений. Программа сверяет фактическую дату заполнения декларации и даты, указанные в графах документа, сверяет курсы валют, а при необходимости пересчитывает начисленные суммы таможенных платежей. На этом первый этап заканчивается. Декларация подается в Центр электронного декларирования, в течение двух часов ее регистрируют и присваивают регистрационный номер. Здесь можно выделить второй условный этап – проверка декларации таможенным инспектором, действия которого осуществляются в соответствии с «должностным регламентом государственного таможенного инспектора отдела таможенного оформления и таможенного контроля». Графу 12 «сведения о стоимости» программа заполняет автоматически на основании данных о таможенной стоимости каждого товара, предоставленных декларантом, поэтому таможенный инспектор тщательно сверяет данные о стоимости указанные в коммерческих документах и тех, что указаны в декларации. Немаловажным фактом является и страна происхождения товара, от нее может зависеть конечная сумма таможенных платежей, уплачиваемых участником ВЭД. Поэтому инспектор таможенного органа проверяет наличие сертификата о происхождении товара, сверяет его данные с данными занесенными в графу 16 таможенной декларации. Также данные о происхождении товара могут содержаться в инвойсе, технической документации. Далее необходимо обратить внимание на базисные условия поставки, они, как правило, прописываются в контракте, инвойсе и, в отдельных случаях, в транспортных документах. В таможенной декларации существует отдельная графа 20 «условия поставки». Необходимо также проверить, заявленную декларантом, стоимость каждого товара, так как в графе 22 программа автоматически подсчитывает общую сумму по счету, опираясь на данные заявленные декларантом. Как правило, в контракте прописывается валюта сделки, но таможенные платежи всегда уплачиваются в валюте того государства члена Таможенного союза, в котором они подлежат уплате. Для этого существует графа 23 «курс валют» – она заполняется если для исчисления таможенных платежей товаров требуется произвести пересчет иностранной валюты. Здесь таможенный инспектор сопоставляет валюту сделки, указанную в контракте либо сведения о валюте цены, указанную в паспорте сделки, с внесенными, в таможенную декларацию, данными. Как отмечалось выше, одно из основных условий – это правильное определение кода товара. В таможенной практике часто встречаются случаи, когда декларант пытается выдать один товар за другой, тем самым значительно снизив ставки таможенных пошли и налогов. Поэтому таможенный инспектор уделяет особое внимание графе 33 «код товара». Если товар с выбранным кодом ЕТН ВЭД имеет какие-либо преференции – программа проставит их автоматически, запросив при этом соответствующие документы. Еще одна графа, которой уделяется значительное внимание, при контроле исчисления таможенной стоимости – это графа 42 «цена товара». Цена товара, как правило, указывается в коммерческих документах. Опираясь на данные этой графы программа автоматически заполняет графу 45 «таможенная стоимость» и графу 46 «статистическая стоимость», необходимую для таможенных целей, которая в свою очередь рассчитывается исходя из данных 45 графы. И наконец, графа 47 «исчисление платежей» - также заполняется автоматически на основе уже имеющихся данных в декларации. Можно выделить несколько основных элементов, кардинально влияющих на конечную сумму таможенных платежей: таможенная стоимость товара, она является базой для начисления таможенных сборов, может влиять на таможенную пошлину и, как следствие, НДС; код товара в соответствии с ЕТН ВЭД; физические характеристики товара (вес, количество). Таким образом, можно сказать, что основными элементами, которые подвергаются тщательному контролю, со стороны таможенных инспекторов являются: код товара в соответствии с ЕТН ВЭД и документы, подтверждающие принадлежность товара к той или иной группе; страна происхождения товара и условия его поставки; валюта сделки и цена товара, на базе которой рассчитывается таможенная стоимость товара и, конечно же, физические характеристики товара, указанные в товаросопроводительных документах. Что же касается контроля начисления и уплаты таможенных платежей, то здесь необходимо рассмотреть графу В «сведения об уплате». Она содержит сведения о способе уплаты, сумме, которая подлежит уплате и код вида платежа (данные из графы 47 декларации), номер платежного документа и дату оплаты. Контроль за начислением и уплатой таможенных платежей, в соответствии Приказом ГТК РФ от 04.01.1995 № 2 «О контроле за начислением и взысканием таможенных платежей», возложен на отделы таможенных платежей таможенных органов1. 1 Приказ ГТК РФ от 04.01.1995 № 2 «О контроле за начислением и взысканием таможенных платежей». П. 6. Все таможенные платежи, как правило, уплачиваются до подачи декларации, за исключением некоторых случаев, предусмотренных таможенным законодательством. Поэтому, на основании имеющихся данных, заполняются платежные документы и отправляются в банк для оплаты. Платежные документы заполняются в соответствии с требованиями Приказа Министерства финансов Российской Федерации от 12.11.13 №107н «Об утверждении правил информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации». При заполнении платежных документов ФТС России рекомендуется использовать коды бюджетной классификации (далее КБК): «в целях единства бюджетной политики, своевременного исполнения бюджетов бюджетной системы Российской Федерации, ФТС России информирует, что с 1 января 2016 г. перечисление таможенных и иных платежей, взимание которых возложено на таможенные органы, осуществляется по кодам бюджетной классификации»1. Группировка кодов бюджетной классификации представлена на рисунке 5. После оплаты таможенных платежей банк предоставляет документы, подтверждающие оплату. Как уже отмечалось выше, присвоенный номер и даты этих документов и вносятся в графу В.  Рисунок 5 – Бюджетная классификация таможенных доходов 1 Информация ФТС России от 31.12.2015 «О кодах бюджетной классификации, по которым с 1 января 2016 г. осуществляется перечисление таможенных и иных платежей, взимание которых возложено на таможенные органы». Таким образом, таможенные платежи исчислены и уплачены. Таможенному органу остается проверить фактическое перечисление денежных средств на счет, указанного в платежных документах, таможенного органа и, при отсутствии нарушений в таможенном оформлении товаров, осуществить выпуск товаров. Общая схема контроля начисления и уплаты таможенных платежей представлена на рисунке 6. В схеме 6 выделены несколько этапов контроля начисления и уплаты таможенных платежей, при электронном декларировании товаров. Более подробно рассмотрим каждый из них. Первый этап – это зачисление денежных средств на лицевой счет участника ВЭД, так как, в соответствии с Таможенным кодексом Таможенного союза1 таможенные платежи уплачиваются до подачи либо одновременно с подачей таможенной декларации в таможенные органы. Зачисление денежных средств происходит в электронной форме, посредством сети Интернет, по защищенным каналам связи. Внедрение программных средств, в целях ведения лицевого счета участника ВЭД и обеспечение его функционирования возложены на Центральное информационно-техническое таможенное управление (далее ЦИТТУ). Центральное информационно-техническое таможенное управление является специализированным региональным таможенным управлением, входящим в единую федеральную централизованную систему таможенных органов Российской Федерации, деятельность которого направлена на осуществление информационного обеспечения и программно-технической поддержки эксплуатации компонентов автоматизированных систем, обеспечивающих использование информационно-коммуникационных технологий на всех уровнях системы таможенных органов при выполнении, возложенных на них, задач и функций в сфере таможенного дела2. 1 Таможенный кодекс Таможенного союза. Ст. 82. 2 Официальный сайт ФТС России [Электронный ресурс]. URL:http://edpc.customs.ru/edpc (дата обращения: 20.04.2016).  9 9Выпуск товаров ст.196 ТК ТС Рисунок 6 – Общая схема контроля начисления и уплаты таможенных платежей при электронном декларировании товаров Посредством информационного сервиса «Лицевой счет» через личный кабинет осуществляется информационное взаимодействие в электронной форме участника ВЭД с таможенным органом. Сервис предназначен для контроля за общим состоянием лицевого счета, оплаты таможенных платежей и получения в электронной форме отчетов о движении денежных средств. Поэтому, здесь можно выделить следующий этап (1а) – это уплата денежных средств в Федеральное казначейство. Списание средств с лицевого счета участника ВЭД и зачисление их на счет таможенного органа происходит удаленно, в электронной форме. Шаг 1б – подача таможенной декларации в таможенный орган. Электронное декларирование, как правило, осуществляется с помощью информационного оператора. Это организация предоставляющая канал передачи данных и гарантирующая выполнение требований безопасности, отправляемых данных, от участника ВЭД в ЦИТТУ через сеть Интернет. Подключение рабочих мест декларантов, к автоматизированной системе внешнего доступа (далее АСВД) ЦИТТУ, проводится через информационную систему электронного электронной подписью, по защищенному каналу. Декларация проходит через представления сведений. Декларант отправляет декларацию, заверенную сервер маршрутизации информационного оператора и следует в ЦИТТУ ФТС. Далее следует шаг 2 – полученная декларация проходит первичный форматно-логистический контроль, пересылается из ЦИТТУ ФТС в базу данных регионального таможенного управления. Далее документы поступают в таможню, и только потом в конкретный таможенный пост, где будет непосредственно происходить таможенное оформление и таможенный контроль. Более подробная схема передачи данных от декларанта непосредственно на таможенный пост, представлена на рисунке 7. Следующий, 3ий шаг – передача декларации в отдел таможенного оформления.  Таможенный пост 3 Рисунок 7 – Схема передачи данных при электронном декларировании Шаг 4 – проверка декларации таможенным инспектором. Дата и время подачи таможенной декларации фиксируется автоматически, с использованием информационных технологий, в журнале регистрации ДТ. Должностное лицо отдела таможенного оформления в срок, не превышающий двух часов с момента подачи ДТ, проверяет наличие либо отсутствие оснований для отказа в регистрации ДТ, предусмотренных Таможенным кодексом1. Шаг 5 – специальное сообщение, которое поступает обратно по таможенным каналам к участнику ВЭД, через информационного оператора, оповещает декларанта либо о регистрации декларации, с присвоением ей регистрационного номера, либо о мотивированном отказе. Далее, если декларация успешно зарегистрирована, наступает этап таможенного контроля. Здесь можно выделить следующий 6-ой шаг – проверка таможенной декларации отделом таможенных платежей. Отдел таможенных платежей проверяет правильность начисления и уплаты платежей (проверка граф 47 и В); обоснованность предоставления льгот по уплате; осуществляет контроль ТС и контроль правильности выбора МОС. Шаг 7 – специалисты отдела таможенных платежей делают запрос в Федеральное казначейство, посредством сети Интернет, о фактическом поступлении денежных средств на счет таможенного органа. 1 Таможенный кодекс Таможенного союза. Ст. 190. П. 4. Шаг 8 – уполномоченный отдел, Федерального казначейства, составляет официальное подтверждение поступления денежных средств, на указанный счет, таможенного органа. По обратным каналам связи направляет его в таможенный орган. И наконец, последний, 9-ый этап. После всех проверочных мероприятий, при соблюдении декларантом всех требований и условий, а также при отсутствии нарушений таможенного законодательства ЕАЭС, таможенный инспектор завершает таможенную процедуру выпуском товаров, в соответствии с Таможенным кодексом1. Выпуск товаров должен быть завершен таможенным органом не позднее одного рабочего дня, следующего за днем регистрации таможенной декларации. 1 Таможенный кодекс Таможенного союза. Гл. 28. |