Диссертация по направлению подготовки 38. 04. 02 Менеджмент образовательная программа Стратегическое и корпоративное управление

Скачать 0.67 Mb. Скачать 0.67 Mb.

|

Глава 1.Описание рынка, положения компании на рынке и методика анализа.Анализ деятельности компании представляет собой совокупность финансово-экономических ключевых параметров о результатах деятельности компании с целью создания ценности, которая лежит в основе стратегии. Для каждой отдельной отрасли и компании совокупность методов анализа различна. Так, для крупных компаний, помимо внутреннего анализа, необходимо проводить анализ рынка и конкурентов. Поэтому, для постановки целей и определения методов анализа необходимо провести описание текущего состояния нефтегазовой отрасли и привести характеристику компании ПАО «Новатэк». Любая компания рано или поздно сталкивается с проблемой конкуренции. Поэтому, чтобы изучить рынок сбыта для обоснования в дальнейшем стратегических решений необходимо собрать следующую информацию о рынке, на котором действует анализируемая компания: является ли область деятельности компании новой и быстро меняющейся или давно существующей; какова степень концентрации фирм данного рынка, какова степень барьеров входа и выхода и под какими основными движущими силами находится отрасль. Также, следует понимать ключевые факторы, влияющие на рынок, а именно: стадия развития рынка (тенденцию роста или спада), территориальное размещение рынка (регион и концентрацию населения), ценообразование на рынке, ограничения рынка (экономические, правовые). 1.1. Анализ нефтегазовой отраслиВ России наиболее крупными корпорациями являются компании нефтегазовой отрасли. В целом, отраслевой рынок нефтепродуктов и газа в России характеризуется своей зрелостью, стабильным потенциалом роста, высокой степенью включения в процесс глобализации, высоким уровнем капиталоемкости, значительными барьерами входа на рынок. Нефтегазовый рынок представляет собой олигополию с доминированием пяти фирм. Исходя из сложившейся олигополии, рынок нефтепродуктов и газа характеризуется стратегическим взаимодействием фирм.1 Так как отрасли газа и нефти различны по своим характеристикам, встает необходимость рассмотрения каждой из отраслей по отдельности. Начнем с анализа газовой отрасли, далее рассмотрим нефтяную отрасль. 1.1.1. Рынок газодобычиРоссийский рынок газа традиционно рассматривается как монопольный, однако в реальности на нём стремительно растет доля независимых производителей. Рынок газодобычи обладает высокой степенью концентрации. В сфере добычи газа безусловным лидером является ПАО «Газпром», на долю которого в 2015 году пришлось 64% национального производства. Также, на рынке представлено несколько крупных вертикально-интегрированных компаний: «Новатэк», «Роснефть», «Лукойл», «Сургутнефтегаз», «Газпромнефть», «Арктикгаз», которые покрывают вместе с «Газпромом» практически 90 % рынка.2 Эти крупные компании имеют преимущество благодаря большой ресурсной базе, доступу к инфраструктурным мощностям (магистральный газопровод). В таблице 1.1. представлены основные доли компаний на рынке на 2015 год. Таблица 1.1. Распределение долей рынка газодобычи в 2015 году

В среднесрочной перспективе в газовой промышленности сохраняется курс на наращивание добычи газа: в последние несколько лет состоялся целый ряд сделок M&A и по обмену активами, итогом которых стало формирование олигопольной или даже «триопольной» структуры рынка, где рядом с монополистом («Газпром») выросли два крупных игрока – «Новатэк» и «Роснефть».3 Россия в 2015 году с запасами газа в 32,3 трлн. куб. м. (17,3% от мировых запасов) занимает второе место среди стран с крупнейшими запасами газа, уступая только Ирану – запасы которого составляют 34 трлн. куб. м. или 18,2% от мировых запасов газа. Однако в последнее время прослеживается тенденция, что из-за роста добычи природного газа в США, Катаре и Иране, Россия сократила свою долю в мировой добыче.4 Так, в 2014 году суммарная добыча газа в России упала на 4% по сравнению с 2013 годом, до 640,2 млрд кубометров, при этом «Газпром» сократил добычу газа почти на 9%, до 443,9 млрд кубометров; «Новатэк», в свою очередь, нарастил в 2014 году добычу газа на 1,5%, до 62 млрд. кубов; «Роснефть» за 2014 год вообще увеличила добычу на 35%, до 56,7 млрд. кубометров. Продолжается тенденция снижения добычи газа «Газпромом» и в 2015 году: объем добычи снизился на 6% (–26 млрд м3) к 2014 году и на 15% (–73 млрд м3) к 2013 году. Однако, показатели добычи газа у ВИНК и независимых производителей выросли. Среди ВИНК наибольший прирост показала «Роснефть» (+13% к 2014 году), а среди независимых — «Арктикгаз» (СП «Газпром Нефти» и «Новатэка»), увеличив добычу в три раза, или на 16 млрд м3, тем самым компенсировав большую часть спада добычи «Газпрома».5 Механизм ценообразования на газ на российском рынке устанавливается в ручном режиме: потребители покупают газ либо по регулируемым, либо по квазисвободным ценам. В последнем случае основным ориентиром для определения цены между покупателем и продавцом является оптовая цена регулируемого сегмента, определяемая Федеральной службой по тарифам (ФСТ).6 На основе данных о рынке составлена таблица 1.2., где приведены значения показателей рынка газодобычи в России. Таблица 1.2. Значения показателей рынка газодобычи в России

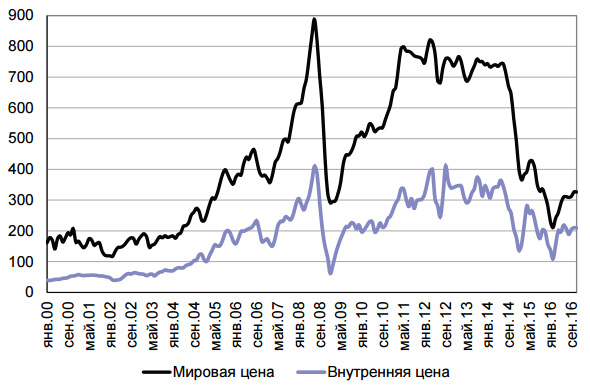

На сегодняшний день существует ряд факторов, которые сдерживают развитие газовой отрасли России, в том числе конъюнктура как российского, так и мирового рынков газа. Основными препятствиями на мировом рынке выступают факторы избыточного предложения природного газа, стагнации в экономике Европы и неразвитость систем транспортировки газа на Восток. Кроме того, рост добычи газа в США на фоне напряженной международной политической ситуации и экономических санкций привело также к дополнительным барьерам экспорта российского газа. При этом газификация регионов России, которая являлась основным рынком сбыта отечественных компаний, также уменьшилась. 7 Под влиянием указанных негативных факторов в газовой отрасли происходят быстрые изменения конкурентной среды, предпосылки для которых сформированы развитием независимых от Группы «Газпром» компаний. Поэтому, при анализе компании необходимо обратить внимание на рыночные возможности роста добычи газа ПАО «Новатэк». Далее опишем нефтедобывающую отрасль, в которой также оперирует ПАО «Новатэк». 1.1.2. Рынок нефтедобычиСтруктура нефтяной отрасли в Российской Федерации имеет олигополистический характер и характеризуется наличием вертикально-интегрированных нефтяных компании ВИНК (более 80% нефти в Российской Федерации добывается и обрабатывается пятью крупными ВИНК). С 2004 года сохраняется устойчивая тенденция роста экономической концентрации и сокращения количества независимых участников рынка, а также увеличения присутствия на рынках нефтяной отрасли компаний с государственным участием.8 Также, существуют ряд серьезных барьеров для входа в отрасль характерных для рынка олигополии: ограничение доступа независимых участников рынка к мощностям по переработки нефти; ограничение возможности независимых участников рынка поставлять нефтепродукты в отдельные регионы; наличие у ВИНК большого административного ресурса; высокие первоначальные затраты. Другими словами, ситуация на рынке нефтепродуктов характеризуется тем, что регионы добычи, переработки и сбыта продукции жестко распределены между крупными ВИНК. 9 Внутренняя цена на российскую нефть формируется в результате оценки альтернативы поставки нефти на экспорт к продаже ее владельцам переработки на НПЗ. Такая структура предложения нефти не позволяет говорить о свободной конкурентной цене на нефть на внутреннем рынке России. Фактически внутренняя цена рассчитывается методом net-back (вычитание таможенной пошлины из экспортной цены) и, несмотря на различия в структуре рынка и условиях формирования цены на российском и мировых рынках, зависит от динамики мировых цен. Ценообразование на внешнем рынке складывается из цены нефть на мировых биржах.10 На рисунке 1.1. представлено ценообразование нефти на российском и мировом рынках.  Рисунок 1.1. Ценообразование нефти Основными игроками в нефтяной отрасли являются Роснефть, Лукойл и Сургутнефтегаз, имеющие 66,1% рынка. Также, можно выделить шесть прочих крупнейших вертикально-интегрированных компаний на рынке (все они представлены в таблице 1.3.), которые имеют преимущества в доступе к инфраструктуре, технологиям и мощностям, а также в предпочтительном выборе государства при оказании поддержки на данном рынке.11 Таблица 1.3. Распределение долей рынка нефтедобычи в 2015 году

На основе данных о рынке составлена таблица 1.3., где приведены значения показателей рынка нефтедобычи в России. Таблица 1.4. Характеристика рынка нефтедобычи в России

На сегодняшний день нефтяная отрасль находится в состоянии рецессии. Огромное влияние на сложившуюся ситуацию оказали как внутренние, так и внешние факторы, произошедшие в 2014 году: падение цен на нефть, введение санкций, высокий уровень инфляции, слабое инвестирование в производство. Введение «большого налогового маневра» привело к снижению привлекательности нефтепереработки по сравнению с экспортом нефти в 2015 г. В условиях неблагоприятной конъюнктуры рынка объемы переработки нефти снизились на 2,3% г/г, до 282,4 млн. т., в то время как экспорт нефти увеличился на 9,6% г/г, до 242,9 млн. т. Таким образом, среднегодовая доля экспорта в добыче нефти по итогам 2015 года увеличилась до 45,5%, что стало максимальным уровнем за последние три года. 12 Подводя итог, обозначим основные проблемы нефтегазовой отрасли: в России происходит сокращение объемов добычи нефтегазовых ресурсов, что приводит к сокращению производства и низкой загруженности заводов; существует высокая зависимость от основных игроков на рынке; кризис неплатежей, особенно характерный для газового сектора, и общая экономическая ситуация стимулируют падение цен на нефть и газ. Далее проведем анализ ПАО «Новатэк», чтобы определить, насколько успешно компания реализует свою деятельность на данных олигополистических рынках. |