Анализ собственного и заемного капитала и эффективность его использования. курсовая анализ. Для достижения поставленной цели необходимо решить следующие задачи

Скачать 271.34 Kb. Скачать 271.34 Kb.

|

|

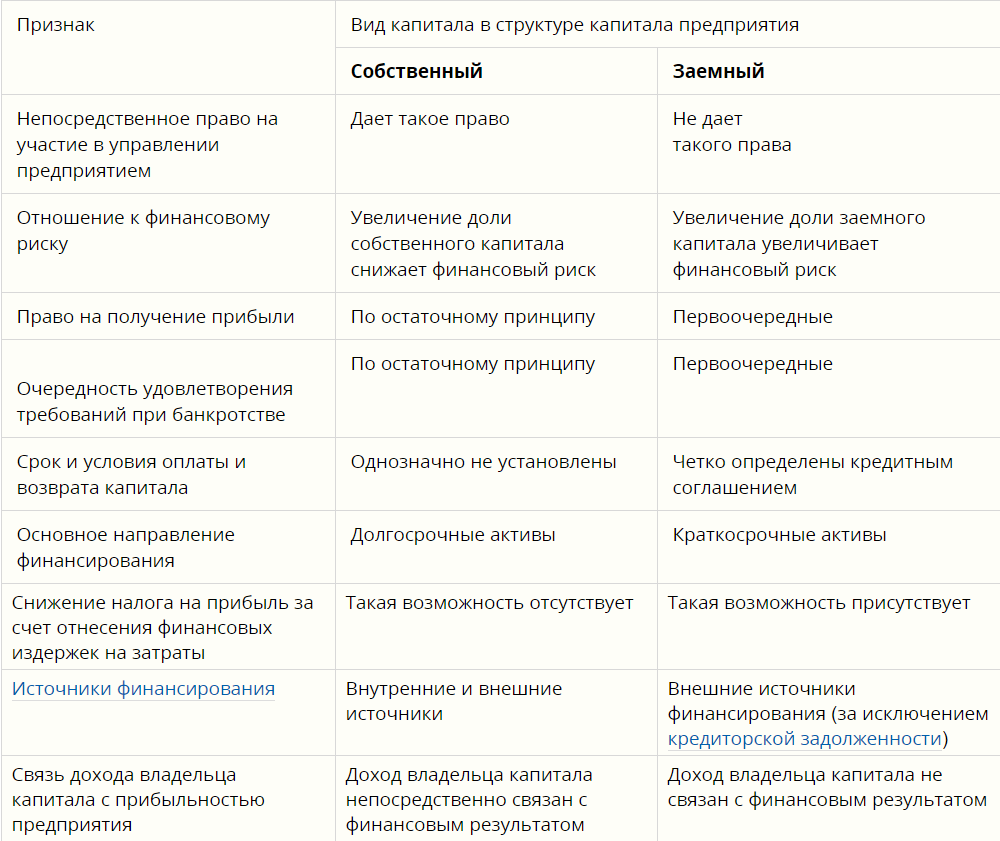

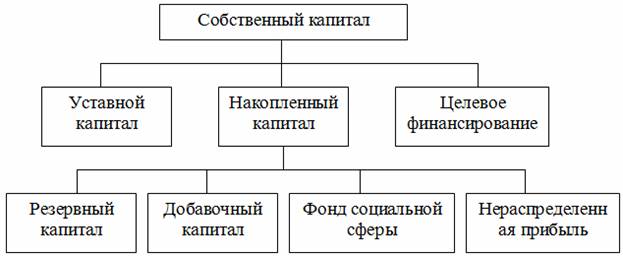

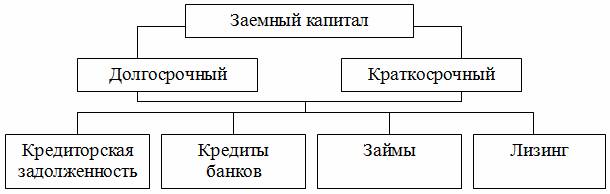

ВВЕДЕНИЕ В настоящее время, в условиях существования различных форм собственности в России, особенно актуальным становится изучение вопросов формирования, функционирования и воспроизводства предпринимательского капитала. Возможности становления предпринимательской деятельности и ее дальнейшего развития могут быть реализованы лишь только в том случае, если собственник разумно управляет капиталом, вложенным в предприятие. Зачастую, на практике капитал предприятия рассматривается как нечто производное, как показатель, играющий второстепенную роль, при этом на первое место, как правило, выносится непосредственно сам процесс деятельности предприятия. В связи с этим принижается роль капитала, хотя именно капитал и является объективной основой возникновения и дальнейшей деятельности предприятия. Поскольку доход, прибыль, приносит именно использование капитала, а не деятельность предприятия как таковая. Все это обуславливает особую значимость процесса грамотного управления капиталом предприятия на различных этапах его существования. Целью курсовой работы является изучение методики анализа собственного и заемного капитала на примере Российских нефтегазовых предприятий. Для достижения поставленной цели необходимо решить следующие задачи: - изучить теоретические аспекты анализа капитала организации; - рассмотреть методику проведения анализа собственного и заемного капитала; -оценить текущее и перспективное финансовое состояние организации, т.е. использование собственного и заемного капитала; - провести анализ структуры собственного и заемного капитала, рентабельности ведущих российских нефтегазовых предприятий. Объектом исследования выступают ведущие Российские нефтегазовые предприятия, в т.ч ПАО «Газпром». Предметом исследования являются экономические явления и процессы, влияющие на формирование собственного и заемного капитала. При написании работы был использован широкий круг учебной литературы по таким дисциплинам, как финансовый менеджмент, экономический анализ и отчет о финансовых результатах компании ПАО «Газпром» за 2017,2018,2019 и 2020 год. При написании курсовой работы использовались книги следующих авторов: Варламова, Т.П., Варламова, М.А, Красильникова, Л.Е., Сысуева, Э. Г., Фаренюк, , Сергеев, И.В. , бухгалтерская отчетность ПАО «Газпром» за 2017-2020 гг, сайт ФНС и различные информационные ресурсы сети интернет. ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА КАПИТАЛА ОРГАНИЗАЦИИ . Понятие собственного и заемного капитала Капитал – это часть финансовых ресурсов, задействованных организацией в оборот и приносящих доход с этого оборота. Собственный капитал предприятия представляет собой стоимость (денежную оценку) имущества предприятия, полностью находящегося в его собственности. В учете величина собственного капитала исчисляется как разность между стоимостью всего имущества по балансу, или активами, включая суммы, невостребованные с различных должников предприятия, и всеми обязательствами предприятия в данный момент времени. Собственный капитал предприятия складывается из различных источников: уставного, или складочного, капитала, различных взносов и пожертвований, прибыли, непосредственно зависящей от результатов деятельности предприятия. Особая роль принадлежит уставному капиталу, который будет ниже рассмотрен более подробно. Заемный капитал — это капитал, который привлекается предприятием со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог, и других внешних источников на конкретный срок, на определенных условиях под какие-либо гарантии.Термин "капитал" происходит от латинского "саpitalis", что означает основной, главный. В процессе хозяйственной деятельности происходит постоянный оборот капитала: последовательно он меняет денежную форму на материальную, которая в свою очередь изменяется, принимая различные формы продукции, товара и другие, в соответствии с условиями производственно-коммерческой деятельности организации, и, наконец, капитал вновь превращается в денежные средства, готовые начать новый кругооборот. Управление капиталом представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с оптимальным его формированием из различных источников, а также обеспечением эффективного его использования в различных видах хозяйственной деятельности предприятия. Различия между собственным и заемным капиталом приведены в рис.1 Р  ис.1- Основные отличия собственного и заемного капитала ис.1- Основные отличия собственного и заемного капиталаМировая практика показывает, что наиболее «дешевым» источником является заемное финансирование, так как кредиторы находятся в более привилегированном положении в сравнении с собственниками предприятия. Они сохраняют за собой право на возврат своих вложений, а в случае банкротства их требования будут удовлетворены раньше требований акционеров. Тем не менее бесконтрольный рост заемного финансирования может существенно понизить финансовую устойчивость предприятия, вызвать падение рыночной цены на его акции, а в случае неблагоприятного развития событий поставить предприятие перед угрозой банкротства Управление капиталом предприятия направлено на решение следующих основных задач: 1. Формирование достаточного объема капитала, обеспечивающего необходимые темпы экономического развития предприятия. 2.Оптимизация распределения сформированного капитала по видам деятельности и направлениям использования 3.Обеспечение условий достижения максимальной доходности капитала при предусматриваемом уровне финансового риска. 4.Обеспечение минимизации финансового риска, связанного с использованием капитала, при предусматриваемом уровне его доходности. 5.Обеспечение постоянного финансового равновесия предприятия в процессе его развития. 6. Обеспечение достаточного уровня финансового контроля над предприятием со стороны его учредителей. 7.Обеспечение достаточной финансовой гибкости предприятия. 8.Оптимизация оборота капитала. 9.Обеспечение своевременного реинвестирования капитала. Капитал – это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью привлечения прибыли. Формируется капитал предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) источников. Основным источником финансирования является собственный капитал (рис. 2). В его состав входят уставной капитал, накопленный капитал (резервный и добавочный капиталы, фонд социальной сферы, нераспределенная прибыль) и прочие поступления (целевое финансирование, благотворительные ассигнования и др.). Уставной капитал – это сумма средств учредителей для обеспечения уставной деятельности. На государственных предприятиях – это стоимость имущества, закрепленного государством за предприятием на правах полного хозяйственного ведения; на акционерных предприятиях – номинальная стоимость акций; в обществах с ограниченной ответственностью – сумма долей собственников; на арендном предприятии – сумма вкладов его работников и т.д  Рис. 2 – Состав собственного капитала предприятия Уставной капитал формируется в процессе первоначального инвестирования средств, нематериальных активов имущественной форме. Величина уставного капитала объявляется при регистрации учредительных документов. Добавочный капитал как источник средств предприятия образуется в результате переоценки имущества или продажи акций выше номинальной их стоимости, а также в результате реинвестирования прибыли на капитальные вложения. Резервный капитал включает остатки резервного и других аналогичных фондов, создаваемых в соответствии с законодательными документами. Фонд социальной сферы формируется в случае наличия у организации объектов жилого фонда и объектов внешнего благоустройства (полученных безвозмездно, в том числе по договору дарения, приобретенных организацией), ранее не учтенных в составе уставного (складочного), уставного, добавочного капитала. Нераспределенная прибыль является источником формирования оборотных активов до момента ее использования на социальные нужды работников и на капитальные вложения. После ее капитализации она переходит в состав добавочного капитала. К средствам социального назначения и целевого финансирования относятся безвозмездно полученные ценности от физических и юридических лиц, а также безвозвратные и возвратные бюджетные ассигнования на содержание объектов соцкультбыта и на восстановление платежеспособности предприятия, находящегося на бюджетном финансировании. Основным источником пополнения собственного капитала является прибыль предприятия. Если предприятие убыточное, то собственный капитал уменьшается на сумму полученных убытков. Значительный удельный вес в составе внутренних источников имеют организационные отчисления от используемых собственных основных средств и нематериальных активов. Они не увеличивают сумму собственного капитала, а являются средством его реинвестирования. К прочим фондам собственного капитала относятся доходы от сдачи в аренду имущества, расчеты с учредителями и др. Они не играют заметной роли в формировании собственного капитала предприятия. Основную долю в составе внешних источников формирования собственного капитала составляет дополнительная эмиссия акций. Государственным предприятиям может быть оказана безвозмездная финансовая помощь со стороны государства. К числу прочих внешних источников относятся материальные и нематериальные активы, передаваемые предприятию бесплатно физическими и юридическими лицами в порядке благотворительности. Реальная величина собственного капитала = Уставный и добавочный капитал - Целевые финансирования и поступления - Задолженность участников по взносам в уставный капитал - Собственные акции, выкупленные у акционеров + Доходы будущих периодов + Резервы предстоящих расходов и платежей Заемный капитал (рис. 3) – это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется на долгосрочный (более года) и краткосрочный (до года).  Рис. 3 – Классификация заемного капитала По целям привлечения заемные средства разделяются на следующие виды: - средства, привлекаемые для воспроизводства основных средств и нематериальных активов; - средства, привлекаемые для пополнения оборотных активов; - средства, привлекаемые для социальных нужд. По форме привлечения заемные средства могут быть в денежной, товарной форме, в форме оборудования (лизинг) и др.; по источникам привлечения они делятся на внешние и внутренние; по форме обеспечения – на обеспеченные залогом или закладом, обеспеченные поручительством или гарантией или необеспеченные. При формировании структуры капитала необходимо учитывать особенности каждой ее составляющей. Собственный капитал характеризуется простотой привлечения, обеспечением более устойчивого финансового состояния и снижение риска банкротства. Необходимость в нем обусловлена требованиями самофинансирования предприятий. Он является основой их самостоятельности и независимости. Процесс формирования капитала предприятия имеет ряд особенностей, основными из которых являются следующие: К формированию капитала создаваемого предприятия не могут быть привлечены внутренние источники финансовых средств, которые на этой стадии его жизненного цикла отсутствуют. Основу формирования стартового капитала создаваемого предприятия составляет собственный капитал его учредителей. Стартовый капитал, формируемый в процессе создания нового предприятия, может быть привлечен его учредителями в любой форме. Собственный капитал учредители (участников) создаваемого предприятия вкладывается в него в форме уставного капитала. Особенности формирования уставного капитала нового предприятия определяются организационно-правовыми формами его создания. Возможности и круг источников привлечения заемного капитала на стадии создания предприятия крайне ограничены. Формирование капитала создаваемого предприятия за счет заемных и привлеченных источников требует, как правило, подготовки специального документа — бизнес-плана. Коэффициенты оценки финансовой устойчивости предприятия следующие: |