Инструменты контроллинга от А до Я - Фольмут Х.Й.. Финансы и статистика

Скачать 3.36 Mb. Скачать 3.36 Mb.

|

|

Возможные альтернативы собственного производства или поставок со стороны

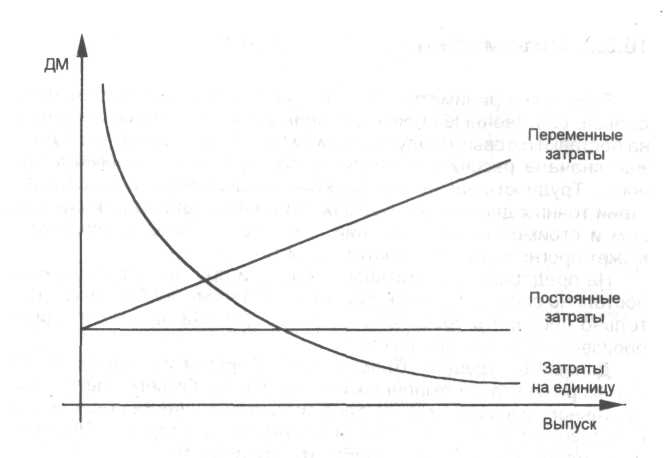

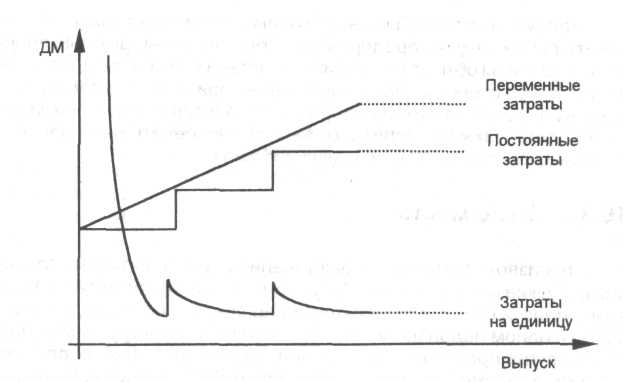

Затраты на содержание собственных подразделений, оказывающих внутрифирменные услуги, на многих предприятиях очень большие. Это происходит вследствие того, что предприниматель часто не в состоянии правильно контролировать собственные вспомогательные подразделения. На учет затрат в этих подразделениях следует обращать больше внимания и необходимо рассматривать их как места возникновения затрат, по которым должен вестись раздельный учет трудовых и материальных затрат. Только при регулярном, по возможности ежемесячном, учете затрат по каждому подразделению руководство предприятия может оценить, обходятся ли собственные рабочие дороже, чем сторонние Во многих случаях сравнение собственных затрат с часовыми тарифными ставками сторонних предприятий показывает, что сторонние рабочие стоят дешевле собственных. Многие предприниматели делают вывод о том, что правильным для собственных вспомогательных производств будет минимизация численности персонала. Также эффективнее проводить текущий и предупредительный ремонт и обслуживание оборудования силами сторонних специалистов, поскольку объемы ремонтных работ сильно колеблются во времени и собственные ремонтные службы должны быть достаточно универсальными. В таких случаях предприниматель оплачивает только фактически предоставленные услуги и может немало сэкономить на затратах. ВЫВОДЫ На каждом предприятии есть альтернативы собственного производства или поставки со стороны При оценке альтернатив необходимо учитывать различные факторы Нужно внимательно проанализировать собственные ежемесячные затраты, чтобы определить, обходятся ли собственные рабочие дороже сторонних Многие предприниматели довольствуются в собственных вспомогательных подразделениях минимальным числом работников Ремонт и техническое обслуживание оборудования дешевле поручать сторонним специализированным предприятиям 1  6.3. КАКИЕ ФАКТОРЫ НЕОБХОДИМО 6.3. КАКИЕ ФАКТОРЫ НЕОБХОДИМОУЧИТЫВАТЬ ПРИ ПРИНЯТИИ РЕШЕНИЯ? Прежде чем принять решение о собственном производстве или поставках со стороны, необходимо наряду с затратами учесть и другие факторы. 16.3.1. Затраты Переменные затраты на единицу продукции при линейной функции издержек остаются неизменными. Постоянные затраты на единицу продукции, напротив, снижаются с увеличением выпуска. При заданной выручке прибыль растет со снижением затрат. Таким образом, выбор между собственным производством и поставками со стороны зависит от того, какая альтернатива дает лучший результат по затратам. Сравнение затрат на единицу продукции при собственном производстве и поставках со стороны только тогда даст правильное решение, когда эти затраты при прекращении собственного производства совсем исчезнут и появятся только при создании собственных мощностей. На практике такие случаи почти не встречаются. Поэтому необходимо установить, какая часть издержек исчезнет при прекращении собственного производства и какая часть издержек возникнет дополнительно при создании собственного производства. Поэтому при исследовании альтернатив необходимо разделить переменные и постоянные затраты и анализировать их по отдельности Необходимо определить важнейшие составляющие затрат, влияющие на принятие решения о собственном производстве или поставках со стороны. К ним относятся при сокращении числа уровней производства все затраты, которые при поставках со стороны исчезают, т.е. могут быть сэкономлены. Это, как правило, все переменные и сокращаемые постоянные затраты. В долгосрочном плане постоянные затраты, которые можно сократить, имеют тенденцию к увеличению. Преимущество поставок со стороны с этой точки зрения возрастает по сравнению с собственным производством. При сокращении постоянных затрат предприятие может более гибко реагировать на колебания загрузки мощностей. На многих предприятиях постоянные затраты относительно велики в силу дороговизны основных фондов. Дегрессивный эффект снижения постоянных затрат может возникнуть лишь при значительном увеличении объемов производства в натуральном выражении: с увеличением выпуска в целом снижаются затраты на единицу продукции (рис. 33). Если производственные мощности должны возрасти, то постоянные затраты увеличиваются скачкообразно; кривая совокупных затрат на единицу продукции приобретает форму зубьев пилы (рис. 34).  Рис. 33. Изменение переменных, постоянных затрат и затрат на единицу продукции в зависимости от объема выпуска  Рис. 34. Скачкообразное изменение постоянных затрат и затрат на единицу продукции в зависимости от объема выпуска 16.3.2. Объем сбыта / выручка от реализации Если предприниматель стоит перед дилеммой, наращивать дальше собственные производственные мощности либо перейти на поставки готовых продуктов или деталей со стороны, то он должен сначала рассчитать оптимальную производственную мощность. Трудность расчета на практике заключается часто в отсутствии точных данных об объемах ожидаемого сбыта в натуральном и стоимостном выражении. Затраты же предприниматель может прогнозировать с достаточной точностью. На предприятии возможности сбыта и производства должны постоянно соответствовать друг другу. Поэтому необходимо тщательно проверять уровень загрузки мощностей на всех стадиях производственного процесса. Данные о будущих объемах сбыта берутся из отдела сбыта или из результатов рыночных исследований Объем сбыта в натуральном выражении оказывает сильное влияние на решение о собственном производстве или поставках со стороны Поэтому необходимо тщательно проработать эти аспекты. 16.3.3. Закупки Наряду с рынком сбыта необходимо также тщательно исследовать рынок закупок предприятия. Сбыт и закупки должны определить границы области решений о собственном производстве или поставках со стороны Закупочные цены при собственном производстве или поставках со стороны предоставит отдел закупок. Необходимо также выяснить, можно ли обеспечить регулярность поставок со стороны в требуемых объемах. 16.3.4. Узкие места В производственных подразделениях предприятия часто возникают узкие места. "Расшивка" узких мест - непростое дело Если возможности сбыта и производства не сбалансированы, то узкое место в одном подразделении обусловливает недогрузку мощностей в других производственных подразделениях. В этих случаях руководство предприятия должно попытаться ликвидировать узкое место путем увеличения мощности участка, на котором это узкое место возникло, или путем поставок со стороны продуктов, обусловивших возникновение узкого места. Принять решение о собственном производстве или поставках со стороны при наличии узких мест сложно. Если на предприятии только одно узкое место, решение выбирается на базе расчета относительных сумм покрытия. Если есть одновременно несколько узких мест, решение находят при помощи методов линейного программирования. ■ 16.3.5. Качество Для потребителей важно качество конечной продукции. Поэтому требования, предъявляемые к качеству поставляемых со стороны деталей, продуктов и услуг, должны быть по крайней мере не ниже, чем к производимым на собственном предприятии. В связи с этим необходимо задать поставщикам определенные стандарты качества и организовать регулярный входной контроль и проверку качества на территории поставщика. Как правило, многочисленные поставщики специализируются на производстве деталей определенной номенклатуры, что делает качество этих деталей чаще всего выше, чем на собственном предприятии. Поэтому необходимо проверить, может ли предприятие обеспечить качество продукции при собственном производстве не ниже стандартов качества сторонних поставщиков. 16.3.6. Технология С точки зрения технологии необходимо учесть, будут ли при переходе на поставки со стороны утрачены или должны быть переданы имеющиеся собственные ноу-хау. Поставщик может воспользоваться ноу-хау предприятия и на его базе дорабатывать детали и узлы изделия, а затем реализовывать их на рынке самостоятельно. Если детали поставляет только один поставщик, то существует опасность попасть в зависимость от него. Поэтому при поставках со стороны следует по возможности ориентироваться на нескольких поставщиков. 16.3.7. Логистика Для принятия решения о собственном производстве или поставках со стороны необходимо изучить возможные последствия данного решения для материальных потоков на предприятии. Сокращение числа стадий производства при переходе на постав- ки со стороны может иметь следствием уменьшение количества оборачивающихся на предприятии деталей и связанных с этим работ в сфере логистики. Основное внимание нужно сконцентрировать на небольшом количестве поступающих деталей и узлов. Напротив, затраты, связанные с приемкой и более интенсивным входным контролем закупаемых деталей и узлов, увеличиваются. Часто возрастают складские затраты. Поэтому при переходе на поставки со стороны с точки зрения затрат рекомендуется использовать метод поставок "точно в срок", что вообще-то возможно только на крупных предприятиях и требует, кроме того, подключения поставщиков к собственной системе логистики. ВЫВОДЫ Решение о собственном производстве или поставках со стороны зависит не только от затрат Необходимо учитывать и влияние таких факторов, как сбыт, закупки, наличие узких мест, качество, технология и логистика 1  6.4. КАКИЕ АЛЬТЕРНАТИВЫ НЕОБХОДИМО РАССМАТРИВАТЬ? 6.4. КАКИЕ АЛЬТЕРНАТИВЫ НЕОБХОДИМО РАССМАТРИВАТЬ?Для принятия решения о собственном производстве или поставках со стороны необходимо тщательно проанализировать существующие альтернативы. Собственное предприятие может еще иметь свободные мощности. Поэтому руководство предприятия должно подумать о том, не следует ли законсервировать собственные мощности. Другой возможностью является расширение собственных мощностей. 16.4.1. Свободные собственные мощности Сравнение по затратам проводится на базе их важнейших составляющих, имеющих значение для принятия решения. Если на собственном предприятии есть свободные мощности, то в качестве важнейших затрат, влияющих на принятие решения, необходимо рассматривать переменные затраты на единицу продукции собственного производства. Они образуют базу для сравнения с поставкой со стороны. При принятии решения в пользу собственного производства в этом случае не возникает дополнительных постоянных затрат, поскольку приобретение, например, станков не требуется. При наличии свободных мощностей собственное производство предпочтительнее, если переменные затраты собственного производства меньше, чем закупочные цены на поставки со стороны. Обусловливающие готовность к производству постоянные затраты возникают вне зависимости от того, будет что-либо производиться на свободных мощностях или нет. Поэтому в данном случае с затратами на поставки со стороны сравниваются только дополнительно возникающие переменные затраты собственного производства. Предположим, предприниматель должен принять решение, производить ему инструмент для имеющегося станка с ЧПУ самому или закупить его на стороне. В собственном инструментальном цехе достаточно свободных мощностей, так что инструмент можно сделать самостоятельно без дополнительных постоянных затрат. Поставка со стороны. Затраты на приобретение на стороне складываются из следующих элементов:

Собственное производство. Поскольку есть свободные мощности, дополнительные постоянные затраты не возникают. Поэтому переменные затраты для производства инструмента являются критерием принятия решения Дополнительные переменные затраты возникают только в сферах закупки и производства. Дополнительные затраты рассчитываются следующим образом. В сфере закупок: а) прямые затраты, связанные с закупкой необходимых для производства инструмента материалов; б) переменные косвенные материальные затраты, связанные с приобретением вспомогательных материалов. В сфере производства: а) заработная плата основных производственных рабочих, связанная с изготовлением инструмента; б) переменные косвенные затраты на энергию. Расчет переменных затрат в целом (ДМ):

Р  азница между затратами собственного производства и поставкой со стороны составляет 900 ДМ Поэтому выгоднее сделать инструмент самим. В связи с недогрузкой мощностей делать инструмент самим лучше и потому, что это позволяет обеспечить загрузку собственных мощностей. азница между затратами собственного производства и поставкой со стороны составляет 900 ДМ Поэтому выгоднее сделать инструмент самим. В связи с недогрузкой мощностей делать инструмент самим лучше и потому, что это позволяет обеспечить загрузку собственных мощностей. |