МБА лекция. 06 Бизнес-курс МВА. Экономика и финансовые рынки. Финансовые рынки и денежная политика

Скачать 5.53 Mb. Скачать 5.53 Mb.

|

|

Обращает на себя внимание ряд обстоятельств. Во-первых, собственно золото и другие драгоценные металлы составляют очень небольшую долю золотовалютных резервов Банка России. Основная их часть представлена иностранной валютой. Во-вторых, Банк России не держит доллары и евро в наличной форме в своих хранилищах, но вкладывает их в первоклассные ценные бумаги иностранных государств, открывает счета в зарубежных банках. Такая политика вполне разумна, поскольку Банк России получает определенный процент на свои вложения. В-третьих, в составе кредитного портфеля Банка России очень мала доля ссуд, выданных кредитным организациям-резидентам, проще говоря – коммерческим банкам. Тому есть две причины. Во-первых, механизм кредитования коммерческих банков со стороны Банка России до конца не отработан. Во-вторых, спрос банков на кредиты в последнее время не очень велик, поскольку банки располагают достаточным количеством собственных средств. Подавляющую массу своих кредитов Банк России выдал правительству РФ для обслуживания внешнего долга. При этом, помимо прямого кредитования, Банк России еще и скупает ценные бумаги правительства. В-четвертых, в пассиве мы видим статью "средства в расчетах", о которой раньше не говорилось. Она возникает, например, в связи с расчетами коммерческих банков друг с другом, осуществляемых через ЦБ. Допустим, банк А переводит деньги банку Б. Временно эти деньги оказываются в Центральном банке, играющем роль своеобразного почтамта, и учитываются в пассиве его баланса как обязательства ЦБ. Более подробно о функциях Центрального банка и инструментах, с помощью которых он регулирует деятельность коммерческих банков и экономику в целом, речь пойдет ниже. В любой стране основу денежной системы составляют банкноты ЦБ – наличные деньги в обращении. Из вышесказанного следует, что деньги поступают в обращение двумя путями: Во-первых, ЦБ расплачивается ими при покупке золота, иностранной валюты и ценных бумаг. Во-вторых, ЦБ предоставляет ими кредиты коммерческим банкам и правительству. [Здесь допущено упрощение. На деле ЦБ не выдает кредиты наличными деньгами – наличной эмиссии предшествует безналичная.] Часть выпущенных Центральным банком наличных денег возвращается в него же в виде вкладов коммерческих банков и тем самым уходит из обращения. Наличные деньги в обращении плюс средства коммерческих банков на счетах в ЦБ составляют денежную базу. Увеличивая свои активы, ЦБ создает денежную базу, а сокращая их – уменьшает ее. Второй уровень банковской системы составляют коммерческие банки. Их функции многообразны, но есть три основных, делающие банк банком: прием вкладов; выдача ссуд; осуществление расчетов. Выполняя все эти три функции, коммерческие банки создают деньги в дополнение к наличным деньгам, эмитированным Центральным банком. О том, как это происходит – в следующем параграфе. aaaa СОЗДАНИЕ ДЕНЕГ БАНКАМИ Рассмотрим, как деятельность коммерческих банков увеличивает денежную массу в экономике. Начнем с истоков. Пусть некая фирма продала товар за границу, выручив –100. ЦБ купил эти доллары по текущему курсу (условно 1:1), и тем самым выпустил в обращение 100 руб. (создал денежную базу). Эти 100 руб. некто (может быть, та же фирма) положил на свой текущий счет в коммерческом банке А. Первоначально банк держит 100 руб. в своем резерве. В результате баланс банка меняется так:

Данная операция не увеличила денежную массу в экономике, но лишь изменила ее форму: деньги были в форме агрегата М0 (наличные), а стали в форме М1 (текущий счет). Что касается наличных 100 руб., то, попав в резерв коммерческого банка, они исчезли из обращения, а потому перестали считаться деньгами. Сумму, равную части принятых вкладов, коммерческий банк обязан держать в резерве в Центральном банке. Эта часть называется обязательной резервной нормой. Пусть она условно равна 20%. Если фактические резервы превысили обязательные, разницу составляют избыточные резервы, которые банк может использовать для своих деловых операций, например – для выдачи ссуд. В настоящее время избыточные резервы банка А составляют 80 руб. Эту сумму банк выдает в кредит безналичным путем, открывая заемщику текущий счета у себя. После выдачи кредита баланс банка изменяется так:

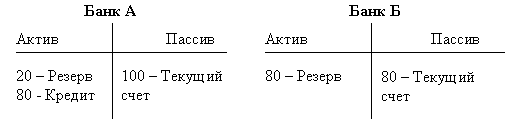

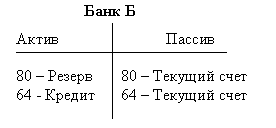

В результате выдачи кредита денежная масса в экономике в форме текущих счетов (М1) увеличилась со 100 до 180 руб. Вывод: каждый раз, когда коммерческий банк выдает кредит, он создает дополнительные деньги. Далее получатель ссуды рассчитывается ею со своим деловым партнером, в результате чего деньги списываются с его счета и переводятся на текущий счет партнера в банке Б. [По сути, ничего не изменилось бы и в том случае, если бы партнер имел счет в том же банке А. Случай с разными банками используется для простоты иллюстрации.] Одновременно резервы банка А сократились на 80 руб., поскольку эту сумму пришлось перевести на резервный счет банка Б в ЦБ. Вследствие этой операции балансы банков А и Б станут такими:  Теперь уже у банка Б образовался избыточный резерв в сумме 64 руб. (80% от 80 руб.), которые он выдает в кредит безналичным путем, после чего его баланс становится таким:  В результате выдачи нового кредита денежная масса в форме текущих счетов возросла еще на 64 руб., достигнув 244 руб. Заемщик банка Б опять же использует кредит для расчета со своими деловыми партнерами. И все повторяется заново с привлечением банков В, Г, Д и т.д. Таким образом, денежная масса в форме текущих счетов возрастает в убывающей геометрической прогрессии со знаменателем 0,8: 100 + 80 + 64 + 51 +...+ 0 = 500. В общем виде сумму текущих счетов (депозитов) можно рассчитать по формуле: где D – величина депозитов во всех банках; МВ – денежная база (100 руб. в нашем примере); r – обязательная резервная норма в долях (0,2 в нашем примере). Соответственно в нашем примере: D = 100×5 = 500 В данной простой модели денежная масса в экономике совпадает с суммой депозитов во всех коммерческих банках, ибо наличные деньги в обращении отсутствуют – все 100 руб., первоначально выпущенные ЦБ в обращение, распределились по резервным счетам коммерческих банков (20 + 16 + 13 +...+ 0 = 100). Дробь В нашем примере депозитный мультипликатор составляет 5. Поскольку в простой модели депозиты – это единственная форма денег, депозитный мультипликатор здесь равен денежному мультипликатору. Сумма выданных всеми банками кредитов (K) исчисляется по формуле: Дробь В нашем примере кредитный мультипликатор составляет 4, соответственно сумма выданных кредитов будет 400 руб. (80 + 64 + 51 +...+ 0 = 400). Следует иметь в виду, что здесь рассмотрена именно упрощенная модель формирования денежной массы в экономике. Упрощение состоит в том, что все расчеты производятся безналичным путем посредством перевода денег с одного счета на другой. Наличные же деньги, первоначально выпущенные Центральным банком, ушли из обращения. Вместо них банки имеют резервные счета в ЦБ на ту же сумму. В реальной жизни все несколько сложнее. Во-первых, коммерческие банки помимо обязательного резерва создают, по своему усмотрению, дополнительные резервы. Во-вторых, часть выделенных кредитов не попадает на текущие счета, но обналичивается. Предположим, банк обязан резервировать 20% от принятых вкладов. Кроме того, он создает дополнительный резерв в размере 10%. Следовательно, приняв 100 руб. во вклады, банк может выдать кредитов на сумму не 80 руб., как раньше, а только 70 руб. Допустим также, что выданные в кредит 70 руб. не полностью попадают на счет в другом банке, но частично превращаются в наличные деньги для выплаты заработной платы и т.п. Если обналичиваются, например, 30% полученных кредитов, то на текущий счет в другом банке попадают только 49 руб. из 70 руб. кредитных денег. Отсюда вытекает: 1. Часть выпущенных Центральным банком наличных денег не возвращается в него же в виде банковских резервов, а остается в обращении; 2. Поскольку на банковские текущие счета теперь попадает меньше денег, чем в условиях простой модели, то и "размножаются" деньги медленнее. Иными словами, денежный мультипликатор при использовании реалистичной модели всегда меньше мультипликатора, свойственного упрощенной модели. МОНЕТАРНАЯ ПОЛИТИКА И ЕЕ ИНСТРУМЕНТЫ Монетарная (денежно-кредитная) политика – это политика по изменению денежной массы в экономике. Денежная масса изменяется в результате операций Центрального банка, коммерческих банков и решений небанковского (реального) сектора. При этом важнейшую роль в осуществлении монетарной политики играет Центральный банк как главное звено банковской системы страны. Традиционно перед ЦБ ставятся пять основных задач, в соответствии с которыми он является: 1. Эмиссионным центром страны. ЦБ монопольно выпускает национальные банкноты – бумажные деньги; 2. Банком банков. ЦБ хранит резервы коммерческих банков, выдает им ссуды (является кредитором последней инстанции), осуществляет надзор за их деятельностью; 3. Банкиром правительства. ЦБ размещает государственные ценные бумаги, предоставляет кредиты, выполняет расчетные операции для правительства, ведет счета казначейства, хранит официальные золотовалютные резервы; 4. Главным расчетным центром страны. ЦБ выступает посредником между банками при осуществлении безналичных расчетов; 5. Органом регулирования экономики посредством монетарной политики. При решении этих задач Центральный банк выполняет три основные функции: регулирующую, контролирующую и информационно-исследовательскую. * * * Непременным условием успешного функционирования Центрального банка является высокая степень его независимости от исполнительных или законодательных органов государственной власти. В противном случае возникает угроза неоправданной денежной эмиссии по команде президента, правительства или парламента исходя из конъюнктурных политических соображений. Это чревато инфляцией и нестабильностью курса рубля. Политическая независимость ЦБ зависит, прежде всего, от возможности государственных органов отклонять решения руководства банка и от того, насколько банк обязан координировать свою политику с мероприятиями правительства. В этом смысле сегодня можно говорить о достаточно высокой степени независимости Банка России. Вместе с тем известны неоднократные попытки и со стороны правительства, и со стороны Думы поставить Банк России под свой контроль. Статус, цели деятельности, функции и полномочия Центрального банка Российской Федерации определяются Конституцией РФ, законом "О Центральном банке Российской Федерации (Банке России)" и другими федеральными законами. В них Банк России определен как орган государственной власти с особым статусом, осуществляющий свои функции и полномочия независимо от других государственных органов. Банк России – юридическое лицо. Его уставный капитал и иное имущество являются федеральной собственностью, но Банк России самостоятельно использует и распоряжается этим имуществом, включая золотовалютные резервы. Финансовая независимость Банка России выражается в том, что он осуществляет свои расходы за счет собственных доходов. Таким образом, Банк России наделен имущественной и финансовой самостоятельностью. Государство не отвечает по обязательствам Банка России, так же, как и Банк России – по обязательствам государства, если они не приняли на себя такие обязательства или если иное не предусмотрено федеральными законами. Точно так же Банк России не отвечает по обязательствам коммерческих банков, а банки – по его обязательствам. В своей деятельности Банк России подотчетен Государственной Думе, которая назначает и освобождает от должности Председателя Банка России (по представлению Президента РФ) и членов Совета директоров Банка России (по представлению Председателя Банка России, согласованному с Президентом РФ). Кроме того, Дума рассматривает основные направления единой государственной денежно-кредитной политики и годовой отчет Банка России, принимает по ним решения. Независимость ЦБ подверглась серьезным испытаниям в 2001–02 гг., когда в Думе решили, что Банк России фактически лишен начальственного присмотра и творит, что хочет. Депутатов одолели подозрения, что ЦБ, утверждающий сам себе смету расходов (это нормальная мировая практика), утаивает от государства свою прибыль. Особое раздражение вызывали высокие зарплаты сотрудников Банка России, сравнимые с заработками в коммерческих банках. Сторонники ограничения независимости Банка России стали требовать права утверждать ежегодные направления денежно-кредитной политики и смету расходов ЦБ законами. Возникли идеи о контроле за формированием и распределением прибыли, за всей хозяйственной и оперативной деятельностью ЦБ. А венцом явилось предложение о преобразовании Банка России в обычное государственное учреждение, фактически подчиненное правительству. Последнее, помимо прочего, было опасно еще и тем, что любой западный кредитор, выдавший ссуду под гарантии российского правительства, получал возможность в случае чего арестовывать зарубежные золотовалютные активы Банка России. В самом начале возникшей дискуссии было отвергнуто предложение утверждать законом направления денежно-кредитной политики. Его принятие сделало бы невозможным оперативное принятие Банком России необходимых экономических решений, соответственно угрожало стабильности рубля. Затем было решено, что несправедливо расширять лишь думские полномочия по контролю за ЦБ. В результате родилась идея преобразовать Национальный банковский совет (НБС), прежде эпизодически собиравшийся и не имевший серьезных полномочий, в полноправный орган контроля и управления Банком России. С этой целью была изменена структура НБС. Теперь численность НБС составляет 12 человек, причем от совета директоров ЦБ в его состав входит только Председатель Банка России. Из остальных членов двое направляются Советом Федерации, трое – Государственной Думой, трое – Президентом РФ и трое – Правительством. Вокруг функций и полномочий НБС развернулась серьезная борьба. По первоначальному замыслу к НБС должны были перейти все ключевые функции совета директоров ЦБ – утверждение денежно-кредитной политики, сметы расходов Банка России, правил бухучета и т.д. Такое положение привело бы к двоевластию в Банке России. Поэтому в конечном итоге при внесении поправок в закон "О Центральном банке" его совету директоров вернули полномочия утверждать как денежно-кредитную политику, так и смету расходов. НБС, со своей стороны, получил право только их рассматривать. Помимо этого НБС отдали на утверждение расходы на заработную плату, пенсионное страхование, капиталовложения и административно-хозяйственную деятельность ЦБ. НБС получил также право назначать главного аудитора ЦБ, утверждать правила бухучета и отчетности, порядок распределения прибыли и формирования внутренних резервов Банка России. Таким образом, несмотря на расширение полномочий НБС, он не стал таким же органом управления ЦБ как совет директоров. Последнему удалось сохранить свои ключевые полномочия, следовательно, принцип независимости Банка России в целом удалось отстоять. * * * Важнейшей функцией ЦБ при проведении монетарной политики является управление наличной и безналичной денежной эмиссией. Эмиссией называется выпуск денег в обращение, приводящий к общему увеличению денежной массы. Первична эмиссия безналичных денег: прежде чем наличные деньги возникают в обороте, они отражаются в виде записей на счетах коммерческих банков. Например, ЦБ покупает валюту у коммерческого банка либо выдает ему кредит. В обоих случаях соответствующая сумма зачисляется сначала на счет данного коммерческого банка в ЦБ. Однако счета коммерческих банков в центральном банке не могут использоваться в качестве платежных средств, а потому не являются деньгами. Они составляют резерв денежной системы, элемент денежной базы. Затем коммерческий банк в счет полученных средств выдает кредиты предприятиям, создавая, тем самым, безналичные деньги. Получатели кредита, в свою очередь, расплачиваются этими деньгами со своими деловыми партнерами, в результате чего деньги переводятся на счета партнеров в другие банки. Одновременно уменьшается счет коммерческого банка-получателя кредита (продавца валюты) в ЦБ и возрастают соответствующие счета тех банков, куда переведены деньги. Теперь у этих банков образуются избыточные резервы, за счет которых выдаются новые кредиты. И т. д. Тем самым работает мультипликативный механизм расширения безналичной денежной массы. Таким образом, безналичные деньги создаются системой коммерческих банков. Центральный банк, со своей стороны, регулирует этот процесс, управляя размерами денежной базы, а также величиной депозитного мультипликатора. Средства, находящиеся на счетах коммерческих банков в ЦБ, могут обналичиваться в соответствие с потребностью клиентов банков в наличных деньгах. Тем самым ЦБ осуществляет эмиссию наличных денег. Делается это так. В регионах России ЦБ открывает расчетно-кассовые центры (РКЦ), производящие обслуживание расположенных там коммерческих банков. Для эмиссии наличных денег в РКЦ открываются резервные фонды и оборотные кассы. В резервных фондах хранится запас банкнот, предназначенных для выпуска в обращение в случае необходимости. Находясь в резервных фондах эти банкноты не являются деньгами, ибо они еще не поступили в обращение. В оборотную кассу РКЦ постоянно поступают наличные деньги из банков и из нее также постоянно наличные деньги выдаются банкам. Таким образом, средства, находящиеся в данный момент в оборотной кассе, считаются наличными деньгами в обращении. Для каждой РКЦ устанавливаются лимиты наличных денег в оборотных кассах. При их превышении деньги сдаются в резервные фонды и, тем самым, выводятся из обращения. Напротив, РКЦ обязаны выдавать банкам по их требованию наличные деньги в пределах свободных резервов банков на их счете в ЦБ. При переводе средств из резервных фондов в оборотные кассы происходит эмиссия наличных денег. Деньги, эмитированные РКЦ, поступают в операционные кассы коммерческих банков, а оттуда – в кассы предприятий, либо непосредственно населению. Таким образом, наличные деньги возникают из безналичных денег, находящихся на депозитных счетах в коммерческих банках и созданных всей системой банковского кредитования экономики. * * * Цели и инструменты монетарной политики можно сгруппировать так: |