МБА лекция. 06 Бизнес-курс МВА. Экономика и финансовые рынки. Финансовые рынки и денежная политика

Скачать 5.53 Mb. Скачать 5.53 Mb.

|

|

Тема 4. АНАЛИЗ ЗАТРАТ ЦЕЛИ УЧЕТА ЗАТРАТ. СТОИМОСТНАЯ РЕЛЕВАНТНОСТЬ Почти перед каждым бизнесменом, предпринимателем или менеджером в рыночной экономике постоянно встает вопрос: "Сколько это стоит?" Ответ на него зачастую очень непрост из-за большого разнообразия как объектов затрат (видов продукции, производственных процессов, видов деятельности, управленческих служб и т. д.), так и источников затрат (различных видов труда, сырья и материалов, финансовых и социальных расходов, основного капитала и т.д.). Существуют три основных цели, для достижения которых исчисляются затраты: расчет прибыли (в целом или по отдельным продуктам); принятие управленческих решений о распределении ресурсов по видам продукции и производственным процессам; планирование ("Сколько это должно стоить?") и контроль результатов ("Стоило ли это больше или меньше, чем ожидалось, и почему?"). В каждом конкретном случае могут преследоваться одна или несколько целей. Правильный учет затрат требует соблюдения принципа стоимостной релевантности (соответствия). Это означает, что при расчете прибыли за определенный период затраты должны соответствовать доходам. Иными словами, затраты следует относить только на ту продукцию (виды деятельности и т. п.), производство которой потребовало именно этих затрат. Вот один из примеров. Предприятие в течение года продало 90 ед. продукции на сумму 1000 руб. Непроданные 10 ед. продукции пока находятся на складе. С другой стороны, за тот же период было закуплено сырья и материалов на 450 руб., а прочие расходы предприятия (на заработную плату, амортизацию, процент по кредитам, исследования и т. д.) составили 500 руб. Если мы для расчета прибыли просто вычтем из 1000 руб. реализации 950 руб. совокупных расходов, то принцип релевантности будет нарушен. Прежде всего годовые затраты сырья и материалов вовсе не обязательно равны их годовым закупкам, поскольку какая-то часть сырья уже находилась на складе к началу года (а использована была в данном году), а какая-то часть купленного в этом году сырья пока лежит на складе и не участвовала в производстве. Подсчитаем годовые затраты на производство. Здесь важно правильно подсчитать стоимость использованных сырья, материалов, комплектующих изделий и т. п. Для этого используется формула: Затраты на производство = Запасы на начало года + Годовые закупки – Запасы на конец года Если в нашем примере начальные запасы сырья были 100 руб., а конечные запасы 150 руб., то стоимость израсходованного сырья: 100 + 450 – 150 = 400 руб. Как мы помним, прочие затраты у нас составляют 500 руб. Следовательно, суммарные затраты на производство: 400 + 500 = 900 руб. Указанные затраты относятся ко всей произведенной продукции, а не только к ее реализованной части. Поэтому следует отдельно определить, затраты на производство (себестоимость) той продукции, которую предприятие успело продать в данном году. Для этого сначала найдем себестоимость единицы произведенной продукции, разделив общие затраты на объем выпуска, а затем помножим результат на величину продаж. Таким образом, получаем себестоимость реализованной продукции: Вычитая из стоимости реализованной продукции затраты на ее себестоимость, получаем годовую прибыль: 1000 – 810 = 190. Не менее важно соблюсти принцип соответствия при распределении косвенных (накладных) затрат по различным видам производимой продукции. Об этом речь впереди. КЛАССИФИКАЦИИ ЗАТРАТ Все затраты фирмы можно разделить на: а) бухгалтерские и экономические; б) постоянные и переменные; в) прямые и косвенные (накладные); г) подконтрольные и неподконтрольные. А. Бухгалтерские и экономические затраты Бухгалтерские затраты фирмы – это сумма ее фактических платежей за купленные ресурсы. В частности, фирма платит заработную плату своим работникам, покупает сырье и материалы, оплачивает коммунальные услуги, выплачивает процент за кредит, делает отчисления в амортизационный фонд, несет исследовательские и рекламные расходы, платит налоги, относимые на себестоимость и т.д. В конце отчетного периода бухгалтер суммирует все эти расходы в своем отчете. Например, фирма использует оборудование стоимостью 200 руб. и сроком службы 5 лет. Она ежегодно использует сырье и материалы стоимостью 80 руб. и платит 60 руб. заработной платы. Для покупки оборудования был взят кредит (200 руб.) под 10% годовых. Для упрощения предположим, что других платежей фирма не несет. Тогда ее бухгалтерские затраты будут:

* Амортизация – это возмещение износа основных фондов (основного капитала). Совсем другое дело – экономические затраты. Экономические затраты – это альтернативные затраты или затраты упущенных возможностей. Они представляют собой ценность тех благ, которые можно было бы получить при наиболее выгодном из всех альтернативных способов использования ограниченных ресурсов (тема 1, п. 1). При практических расчетах экономические затраты включают в себя помимо явных (бухгалтерских) затрат также неявные затраты: Экономические затраты = Бухгалтерские затраты + Неявные затраты Неявные затраты – это сумма неполученных доходов фирмы на принадлежащие ей ресурсы. Речь идет о доходах, которые руководство фирмы могло бы получить, используя собственные ресурсы не в данном бизнесе, а как-то иначе. Дело здесь в том, что предприниматели приходят в бизнес не с пустыми руками, но вкладывают в фирму какие-то свои ресурсы. Чаще всего ими являются собственные денежные средства предпринимателей, а также их собственный труд. Эти ресурсы достаются фирме как бы бесплатно, но отсюда вовсе не вытекает, что их расходование не должно быть учтено. Для расчета неявных затрат надо учесть наилучшие из альтернативных возможностей руководства фирмы по использованию собственных ресурсов, которые они на самом деле вложили в данное предприятие. Предположим, руководство использует в этом бизнесе собственный капитал 100 руб., который в другом случае был бы положен в банк и приносил 10% годовых. Кроме того, руководители ради собственного дела оставили работу по найму, потеряв 20 руб. заработной платы. Поэтому неявные издержки составят:

Таким образом, полные экономические затраты будут: 200 + 30 = 230 руб. Предположим теперь, что выручка фирмы от реализации равна 220 руб. Бухгалтер поздравит с прибылью (20 руб.), а экономист зафиксирует убыток (10 руб.). Последнее означает, что руководителям было бы лучше вовсе не лезть в этот бизнес, а держать свои деньги в банке и работать по найму. Таким образом, учет неявных затрат в составе полных экономических затрат необходим для того, чтобы определить выгодность данного бизнеса для предпринимателей. Подведем итоги: Разница между выручкой и бухгалтерскими затратами составляет бухгалтерскую прибыль фирмы; Разница между выручкой и экономическими затратами составляет экономическую прибыль (сверхприбыль) фирмы. Иными словами, экономическая прибыль равна разнице между бухгалтерской прибылью и неявными затратами; Если экономическая прибыль отрицательна (убыток), бизнес невыгоден, какой бы ни была величина бухгалтерской прибыли. При этом фирма может вполне нормально существовать и не получая экономической прибыли, если бухгалтерская прибыль покрывает неявные затраты, т.е. потенциальные доходы от альтернативного использования ресурсов. В заключение рассмотрим два практических примера: Владелец небольшого бара задумал поставить игровой автомат, дабы увеличить свою прибыль. Бухгалтерские затраты по такому проекту будут равны амортизации автомата плюс расходы по его эксплуатации. А каковы неявные затраты? Для их учета надо вспомнить, что при установке автомата пришлось пожертвовать одним столиком в баре. Соответственно неявные затраты по автомату равны потерянной прибыли от столика. Другой пример. Некая дама является посредником между майонезным заводом и розничной торговлей. Ее бизнес состоит в том, что она покупает майонез на заводе, а затем пристраивает его в разные торговые точки. В один прекрасный день у нее возникли проблемы: владелец контейнера на оптовом рынке отказался покупать майонез, мотивируя это тем, что тот медленно продается. Наша бизнесвумен не понимает, в чем дело. Ее аргументация: я же не беру деньги за майонез вперед, а отдаю его на реализацию и получаю деньги только после продажи; при чем же здесь скорость реализации? Чего она не понимает с учетом теории неявных затрат? Ответ очень прост: контейнер не резиновый, и если в одном его углу стоит майонез, то туда уже не поставишь, допустим, сметану, которая продается быстрее. Таким образом, неявные затраты по майонезу для торговца равны потерянной прибыли от реализации сметаны. С учетом таких неявных затрат экономическая прибыль от продажи майонеза становится отрицательной, и торговать им не выгодно. Итак, любой бизнесмен, даже не имея понятия о неявных затратах, интуитивно учитывает их существование в своей практической деятельности. Б. Постоянные и переменные затраты Постоянные затраты – это затраты, величина которых не меняется вместе с изменением объема выпуска. Обычно постоянными затратами являются амортизация, арендная плата, процент за кредит, заработная плата руководства и конторских служащих и т.д. Переменные затраты – это затраты, величина которых меняется вместе с изменением объема выпуска. К ним обычно относятся расходы на сырье и материалы, электроэнергию для технологических целей и т.д. Важно не забывать две вещи: 1. Нельзя заранее относить данный вид затрат к постоянным или к переменным затратам. В каждом конкретном случае следует сначала посмотреть на динамику затрат от выпуска. Например, мы считаем арендную плату постоянными затратами, поскольку по договору ее размер не зависит от того, сколько продукции мы произвели на арендованных площадях. Но если бы такая зависимость была установлена (чем больше производим, тем больше платим), арендная плата стала бы переменными затратами. Аналогично заработная плата производственного рабочего относится к постоянным затратам, если он получает твердый оклад, и к переменным затратам, если он оплачивается сдельно; 2. Не существует абсолютно постоянных затрат, все затраты рано или поздно превращаются в переменные при достижении определенного уровня выпуска. Например, мы арендуем помещение под ателье. Производственные площади рассчитаны на пошив максимум ста костюмов. Следовательно, при выпуске от нуля до ста арендная плата будет постоянной. Но если мы хотим произвести больше ста костюмов, нам придется арендовать дополнительные площади, и арендная плата возрастет. Приведенные определения постоянных и переменных затрат используются в управленческом учете. Экономическая теория предлагает несколько иные определения, основанные на разделении производства на короткий и длительный периоды. Коротким называется период, в течение которого одни производственные ресурсы являются постоянными (не могут быть изменены), а другие – переменными. Обычно капитал (средства производства) считается постоянным фактором, а труд – переменным. Напротив, в длительном периоде все ресурсы являются переменными. Соответственно деление затрат на постоянные и переменные относится к короткому периоду. Постоянными здесь считаются затраты неизменных факторов производства, а переменными – затраты изменяющихся факторов. С этой точки зрения расходы, например, на оплату труда – переменные затраты (поскольку количество труда может быть увеличено либо уменьшено) независимо от применения сдельной или повременной оплаты. Тем не менее в экономической теории, также как и в управленческом учете, постоянные затраты не меняются при изменении выпуска, а переменные – изменяются. В. Прямые и косвенные затраты Затраты, которые можно легко и очевидно отнести на некоторый продукт, это прямые затраты для данного продукта. Ими, прежде всего, являются расходы на сырье, материалы, полуфабрикаты, используемые в производстве продукта. Зачастую к прямым затратам относится и заработная плата производственных рабочих. Затраты, которые можно непосредственно отнести на некоторое подразделение, это прямые затраты для данного подразделения. Иногда затраты могут быть прямыми для подразделения, но косвенными для продукта. Косвенные (накладные) затраты – затраты, которые нельзя легко и очевидно отнести на данный продукт, либо на подразделение. Если же такая необходимость возникает, используется специальный анализ. Косвенными затратами по продукту обычно являются амортизация зданий и универсального оборудования, оплата электроэнергии, транспортные расходы, заработная плата вспомогательных рабочих и т.д. К косвенным затратам для подразделения как правило относятся общеуправленческие, снабженческо-сбытовые и т. п. расходы. Косвенные затраты не обязательно являются постоянными, а прямые – переменными, о чем свидетельствует нижеприводимая таблица (табл. 4-1): Таблица 4-1. Классификации затрат  Г. Подконтрольные и неподконтрольные затраты Подконтрольные затраты – это затраты, на которые менеджер данного уровня может повлиять в течение определенного периода. Неподконтрольные затраты – затраты, на которые менеджер повлиять не может. Такое деление позволяет определить, насколько затраты управляемы на разных уровнях ответственности. Так для менеджера производственного подразделения подконтрольными являются затраты на сырье и материалы, заработную плату, электроэнергию. Он, разумеется, не может повлиять на цены и тарифные ставки, но способен более или менее экономно расходовать сырье и электроэнергию, увольнять или нанимать работников, внедрять новые технологии и т.д. Напротив, ему неподконтрольны затраты по аренде и амортизации, процент по кредиту, расходы вышестоящих органов управления. Считается, что на уровне фирмы все затраты являются подконтрольными, но это верно лишь для длительного периода. В коротком периоде даже президент фирмы не способен изменить платежи по кредиту (коль скоро кредит взят), арендные платежи (поскольку договор заключен) и другие подобные расходы. ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ ЗАТРАТЫ В предыдущем параграфе говорилось, что различие между переменными (VC) и постоянными затратами (FC) состоит в том, что первые меняются при изменении выпуска, а вторые – нет. Сумма постоянных и переменных затрат дает нам совокупные затраты (TC): FC + VC = TC. Помимо совокупных затрат необходимо знать и средние затраты. Средние постоянные затраты (AFC) – это постоянные затраты, приходящиеся на единицу выпуска: Средние переменные затраты (AVC) – это переменные затраты, приходящиеся на единицу выпуска: Средние совокупные затраты (AC) – это совокупные затраты, приходящиеся на единицу выпуска или сумма средних постоянных и средних переменных затрат: При анализе рыночного поведения фирмы большую роль играют предельные затраты. Предельные затраты (MC) отражают прирост суммарных затрат при увеличении выпуска (q) на одну единицу: Поскольку с ростом выпуска возрастают лишь переменные затраты ( TC = VC), то можно записать: Можно сказать и так: предельные затраты – это затраты, связанные с выпуском последней единицы продукции. Приведем пример расчета затрат. Пусть при выпуске 10 ед. переменные затраты составляют 100, а при выпуске 11 ед. они достигают 105. Постоянные затраты не зависят от выпуска и равны 50. Тогда:

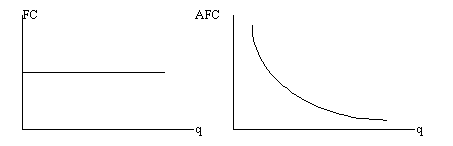

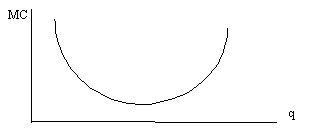

В нашем примере выпуск увеличился на 1 ед. ( q = 1), при этом переменные и суммарные затраты возросли на 5 ( VC = TC = 5). Следовательно, дополнительная единица выпуска потребовала увеличения затрат на 5. Это и есть предельные затраты производства одиннадцатой единицы продукции (МС = 5). Динамику затрат от выпуска можно проиллюстрировать графически, отложив по оси Х выпуск, а по оси Y – затраты. Поскольку постоянные затраты не меняются с ростом выпуска, линия FC идет параллельно оси Х. При этом средние постоянные затраты все время снижаются, т. к. в формуле AFC = FC/q числитель не меняется, а знаменатель растет (рис. 4-1): Рис.4-1. Кривые постоянных и средних постоянных затрат  Что касается всех остальных затрат, то их графики могут быть разными в зависимости от принятых предпосылок. Упрощенный вариант динамики затрат: Рассмотрим сначала простой вариант динамики затрат, основанный на предпосылке, что предельные затраты постоянны. Такая предпосылка зачастую соответствует практике малого бизнеса. Пусть перед нами небольшой магазин, торгующий пивом. Для торговой фирмы выпуском является количество проданных товаров. Но чтобы продать товар, его надо сначала купить. Соответственно, затраты на закупку пива у оптовика – переменные затраты: чем больше пива продается, тем больше и покупается. Предположим, каждая бутылка закупается по 5 руб. Все остальные затраты (аренду, зарплату продавца и т.д.) полагаем постоянными и составляющими в совокупности 100 руб. в день. Составим таблицу динамики затрат от выпуска – количества проданных бутылок (табл. 4-2): Таблица 4-2. Динамика затрат

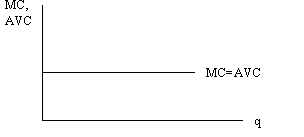

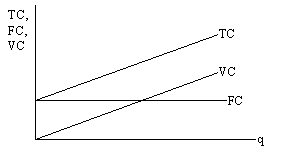

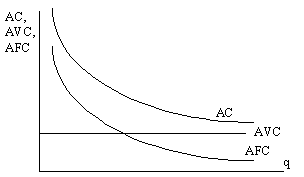

В данном случае предельные затраты не меняются вместе с выпуском, поскольку при закупке каждой дополнительной бутылки пива суммарные (переменные) затраты всякий раз возрастают на одну и ту же величину – закупочную цену этой бутылки. Но в таком случае предельные затраты обязательно равны средним переменным затратам, ибо сколько бы бутылок мы не продали переменные затраты на одну бутылку всегда будут равны ее закупочной цене. Это и отражено на рис. 4-2: Рис.4-2. Предельные и средние переменные затраты  Коль скоро средние переменные затраты не меняются с ростом выпуска, то функции переменных, соответственно и суммарных затрат будут линейны (рис. 4-3): Рис.4-3. Постоянные, переменные и суммарные затраты  Поскольку TC = FC + VC, а постоянные затраты не меняются, то на рисунке линии переменных и суммарных затрат параллельны друг другу, и расстояние между ними равно постоянным затратам. При нулевом выпуске переменные затраты равны нулю, но постоянные затраты нулю не равны, ибо их приходится нести, даже если фирма ничего не производит. Таким образом, при нулевом выпуске суммарные затраты равны постоянным затратам, т.е. линия ТС выходит из точки постоянных затрат. В связи с этим функции средних затрат будут выглядеть так (рис. 4-4): Рис.4-4. Средние затраты  О динамике средних постоянных и средних переменных затрат уже говорилось. Что касается функции средних суммарных затрат (AC), то она убывает и стремится к AVC, поскольку AC = AFC + AVC, причем средние постоянные затраты падают, а средние переменные – остаются прежними. Таким образом, линии AC и AFC параллельны друг другу и расстояние между ними равно AVC. Вывод: чем больше объем выпуска, тем меньше средние постоянные, соответственно и средние суммарные затраты фирмы. Усложненный вариант динамики затрат: Очень часто приходится сталкиваться с усложненным вариантом динамики затрат, основанном на предпосылке, что предельные затраты сначала снижаются, а затем начинают расти (рис. 4-5): Рис.4-5. Кривая предельных затрат  Это означает, что первоначально каждая следующая единица выпуска требует все меньших дополнительных затрат, а затем тенденция сменяется на противоположную: чем больше выпуск, тем дороже обходится каждая следующая его единица. Приведем условный числовой пример (табл. 4-3): Таблица 4-3. Усложненный вариант динамики затрат

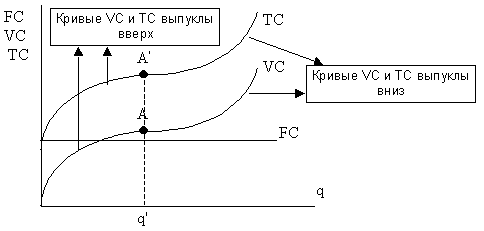

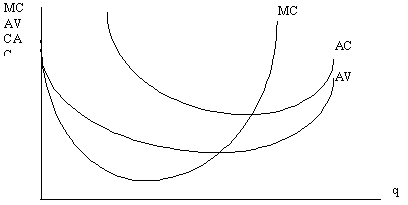

В таком случае функции переменных и суммарных затрат перестают быть линейными, хотя линии TC и VC по-прежнему параллельны друг другу и кривая ТС выходит из точки постоянных затрат (рис. 4-6): Рис.4-6. Кривые переменных и суммарных затрат  Характер кривых переменных и суммарных затрат обусловлен динамикой предельных затрат. До тех пор, пока предельные затраты убывают, переменные и суммарные затраты возрастают медленнее, нежели выпуск. На рис. 4-6 это отражено выпуклостью кривых VC и TC вверх вплоть до точек перегиба (т. А и А'). При выпуске, соответствующем точкам перегиба (q'), предельные затраты достигают минимума. Затем они начинают возрастать, в результате чего переменные и суммарные затраты увеличиваются быстрее, чем выпуск. Это означает, что кривые VC и TC становятся выпуклыми вниз. Соответственно изменяется и вид кривых средних переменных и средних суммарных затрат (рис. 4-7): Рис.4-7. Предельные и средние затраты  Функции средних переменных и средних суммарных затрат определяются функцией предельных затрат. Кривые MC и AVC выходят из одной точки: для бесконечно малых величин они равны. Затем предельные затраты снижаются и "тянут за собой" средние переменные затраты, которые тоже падают, но медленнее. При определенном уровне выпуска предельные затраты достигают своего минимума. Далее предельные затраты начинают повышаться, увлекая за собой средние переменные затраты, хотя последние еще некоторое время "по инерции" падают. Дело в том, что средние переменные затраты снижаются до тех пор, пока они больше предельных затрат. Кривая предельных затрат пересекает, следовательно, кривую AVC и в точке ее минимума, после чего обе функции возрастают. Кривая средних суммарных затрат (AC) выходит из бесконечности, поскольку при производстве, близком к нулю, постоянные затраты все равно приходится нести, и, следовательно, суммарные затраты на единицу выпуска очень высоки. Затем средние суммарные затраты падают, достигая минимума в точке пересечения с кривой предельных затрат. Точка минимума средних суммарных затрат находится правее точки минимума средних переменных затрат. Это объясняется тем, что средние суммарные затраты включают в себя не только средние переменные, но и средние постоянные затраты, а последние все время снижаются. По мере повышения выпуска кривые AC и AVC постоянно сближаются, поскольку средние постоянные затраты стремятся к нулю. УЧЕТ ЗАТРАТ ПО ПОЛНОЙ СЕБЕСТОИМОСТИ Учет затрат по полной себестоимости основан на разделении затрат на прямые и косвенные. Последние определенным образом "разбрасываются" по видам продукции. Сумма прямых и косвенных затрат дает полную себестоимость. Основная проблема здесь состоит в том, по каким критериям распределять косвенные затраты между видами продукции. Пример. Фирма производит два товара. Косвенные затраты равны 100 руб. Прочие данные – в таблице (табл. 4-4): Таблица 4-4. Прямые и косвенные затраты

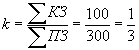

В данном примере косвенные затраты распределяются пропорционально прямым затратам. Иными словами применяется коэффициент:  Затем этот коэффициент умножается на прямые затраты по данному товару, и мы получаем косвенные затраты, относимые на этот товар. Последующее суммирование прямых и косвенных затрат дает нам полную себестоимость данной продукции. Используемый коэффициент называется коэффициентом поглощения. На практике коэффициент поглощения рассчитывается заранее. При этом в числители стоят ожидаемые прямые, в знаменателе – ожидаемые косвенные затраты. По мере выпуска продукции заранее рассчитанный коэффициент умножается на фактические прямые затраты. Рассчитанная в результате полная себестоимость может быть как выше, так и ниже фактической в зависимости от совпадения ожидаемых затрат с фактическими. Процесс включения косвенных затрат в себестоимость состоит из следующих этапов: 1) Прогноз косвенных затрат на год; 2) Включение в себестоимость косвенных затрат, которые можно непосредственно отнести на различные подразделения фирмы; 3) Распределение остальных косвенных затрат между подразделениями; 4) Включение косвенных затрат в полную себестоимость. Метод учета по полной себестоимости часто критикуется за необоснованное распределение косвенных затрат по видам продукции. В вышеприведенном примере косвенные затраты распределялись пропорционально прямым затратам. Но это не всегда бывает оправданно. Например, администрацию коммерческого вуза интересует, каковы затраты на обучение данной студенческой группы. Прямыми затратами в данном случае является заработная плата преподавателей, поскольку последние обычно получают почасовую оплату. Следовательно, прямые затраты можно легко рассчитать, помножив почасовые ставки разных преподавателей на количество отработанных ими (с данной группой) аудиторных часов, а затем сложив результаты. К косвенным затратам на обучение группы правомерно отнести арендную плату, административные расходы, оплату командировок (многие преподаватели приезжают из других городов) и т. д. Вероятно, только командировочные расходы было бы правильно относить на ту или иную группу пропорционально прямым затратам (оплате преподавателей). Что касается арендной платы за использование всего учебного здания, то она должна, пожалуй, распределяться между студенческими группами соответственно количеству учебных часов и площади аудиторий, занимаемых той или иной группой. В свою очередь административные расходы, относимые на группу должны, пожалуй, зависеть от количества студентов в группе. Отсюда видно, что расчет полной себестоимости товара – весьма сложный процесс, причем критерии отнесения косвенных затрат на себестоимость зачастую являются спорными. Это ограничивает применение данного метода. УЧЕТ ЗАТРАТ ПО МАРЖИНАЛЬНОЙ СЕБЕСТОИМОСТИ Учет по маржинальной себестоимости относит на себестоимость только те затраты, которые меняются вместе с выпуском (переменные затраты). Постоянные затраты исключаются из себестоимости и покрываются за счет маржи. Маржа (M – сумма покрытия) – это разница между выручкой (TR) и переменными затратами (VC): M = TR – VC Удельная маржа (Mед.) или маржа, получаемая с каждой единицы продукции (средняя величина покрытия) – это разница между ценой товара (P) и средними переменными затратами (AVC): Mед. = P – AVC Ее можно рассчитать также, поделив маржу на объем выпуска данного товара (q): Mед. = M/q И наоборот, величину маржи, получаемой при реализации всех единиц данного товара, можно рассчитать по формуле: M = Mед. × q Вернемся к примеру из предыдущего параграфа, предполагая, что прямые затраты соответствуют переменным, а косвенные – постоянным. Фирма производит два товара. Постоянные затраты равны 100 руб. Прочие данные – в таблице (табл. 4-5): Таблица 4-5. Маржинальная себестоимость

В данном случае постоянные затраты (FC) не распределяются по видам продукции, но относятся на всю деятельность. Задача состоит в том, чтобы маржи хватило на покрытие постоянных затрат и на прибыль от реализации (П). Таким образом: П = M – FC Прибыльность разных видов продукции при этом исчисляется путем деления маржи по данной продукции на выручку от ее продажи, либо – удельной маржи на цену: k = M/TR = Mед./Р Приведенное отношение (k) называется коэффициентом выручки (коэффициентом покрытия). В нашем примере коэффициенты выручки составляют:

Рассмотрим пример расчета маржинальной себестоимости единицы продукции:

Опасность учета затрат по маржинальной себестоимости состоит в том, что у менеджеров появляется стремление устанавливать цену на базе очень низкой удельной маржи с тем, чтобы подорвать позиции конкурентов или увеличить объем продаж. В результате может случиться так, что совокупной маржи, полученной по всем товарам, окажется недостаточно для покрытия постоянных затрат и получения прибыли. Но иногда такая тактика приносит успех, если фирме удается за счет низких цен настолько резко увеличить сбыт, что возрастает совокупная маржа, а значит и прибыль. В сравнении с учетом по полной себестоимости учет по маржинальной себестоимости предпочтительнее для фирм с широким ассортиментом, поскольку здесь нет необходимости "разбрасывать" постоянные затраты по разным видам продукции. Кроме того, учет по маржинальной себестоимости акцентирует внимание на том, что с невысокой ценой можно добиться высоких прибылей за счет большой реализации. ЗАДАНИЯ ДЛЯ САМОПОДГОТОВКИ 1. Процентная ставка по вкладам составляет 8% годовых, и это наибольший доход, который вы можете получить на свои деньги. Вы сняли со своего вклада 500000 руб. для покупки машины. Ее годовой износ равен 50000 руб. Чему равны ваши неявные годовые издержки? 2. В конце года бухгалтер говорит вам, что ваша прибыль составляет 400000 руб. Управляя своей собственной фирмой, вы упускаете зарплату в 250000 руб., которую вы могли бы получить, работая в другом месте. У вас также 1000000 руб. собственных средств вложены в ваш бизнес. Предполагая, что вы упускаете 12% годового дохода с этих вложенных средств, подсчитайте экономическую прибыль. Останетесь ли вы в этом бизнесе на следующий год? (Предполагается, что свои средства вы можете легко вывести из бизнеса.) 3. Выручка фирмы составляет 200 руб. Бухгалтерская прибыль равна 50 руб. Неявные затраты равны 30 руб. Рассчитайте бухгалтерские затраты, экономические затраты, экономическую прибыль. 4. Имеется следующая зависимость между выпуском продукции (q) и суммарными затратами фирмы (ТС):

Составьте таблицу, отражающую динамику постоянных, переменных, средних постоянных, средних переменных и средних суммарных затрат и предельных затрат. 5. При выпуске 100 ед. продукции средние постоянные затраты составляли 20 руб. Средние же переменные затраты остаются неизменными при изменении выпуска и равны 10 руб. Заполните таблицу, отражающую величины затрат при двух объемах выпуска (q).

6. Капитал (средства производства) является постоянным фактором производства и его расходуемое количество составляет 10 ед. Труд – переменный фактор. Цена расходуемой единицы капитала равна 5 ден. ед., а цена труда составляет 10 ден. ед. Имеется следующая зависимость между количеством используемого труда и объемом выпуска:

Составьте таблицу, отражающую динамику средних постоянных, средних переменных и средних суммарных затрат и предельных затрат. 7. Совокупные издержки производства радиоприемников на одной из фабрик оцениваются в 50000 ден. ед. в месяц при объеме выпуска 1000 шт. Постоянные издержки составляют 10000 ден. ед. в месяц. Определите переменные издержки, средние издержки, средние переменные издержки и средние постоянные издержки. 8. На основе своего опыта предприниматель установил следующие зависимости между затратами и объемом выпускаемой продукции (q):

Выведите отсюда функции: суммарных затрат (TC), постоянных затрат (FC), переменных затрат (VC), средних суммарных затрат (AC), средних постоянных затрат (AFC) и средних переменных затрат (AVC). 9. При выпуске 100 ед. продукции средние переменные затраты составляли 20 руб., а при выпуске 101 ед. они упали до 19.9 руб. Рассчитайте предельные затраты. 10. Руководство бизнес-школы несет следующие затраты: аренда помещения – 5000 ден. ед.; оплата преподавателей – 5000 ден. ед.; расходы на оборудование – 2000 ден. ед.; покупка учебников – 100 ден. ед. на одного слушателя (предоставляются слушателям бесплатно). Плата за обучение составляет 300 ден. ед. с одного слушателя. Сколько слушателей необходимо привлечь, чтобы покрыть все бухгалтерские затраты? Чему будет равна бухгалтерская прибыль, если привлечено 80 слушателей? Будет ли экономическая прибыль больше или меньше бухгалтерской? Какие затраты надо принять во внимание, чтобы рассчитать экономическую прибыль? 11. Фирма производит единственный вид продукции. На начало года запасы готовых изделий на складе фирмы равнялись нулю. В течение года было произведено 130 тыс. шт. товара, из которых продана 121 тыс. шт. Выручка от реализации составила 4908 тыс. ден. ед. При этом затраты фирмы (в тыс. ден. ед.) распределились так:

На основании приведенной информации менеджер производственного отдела заключил, что прибыль составила 867 тыс. ден. ед. В чем его ошибка? Какой важный принцип управленческого учета нарушен при таком расчете? Какую величину прибыли назовет опытный бухгалтер? Разделите затраты фирмы на постоянные и переменные. Рассчитайте маржу и удельную маржу, а также коэффициент выручки. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||