МБА лекция. 06 Бизнес-курс МВА. Экономика и финансовые рынки. Финансовые рынки и денежная политика

Скачать 5.53 Mb. Скачать 5.53 Mb.

|

|

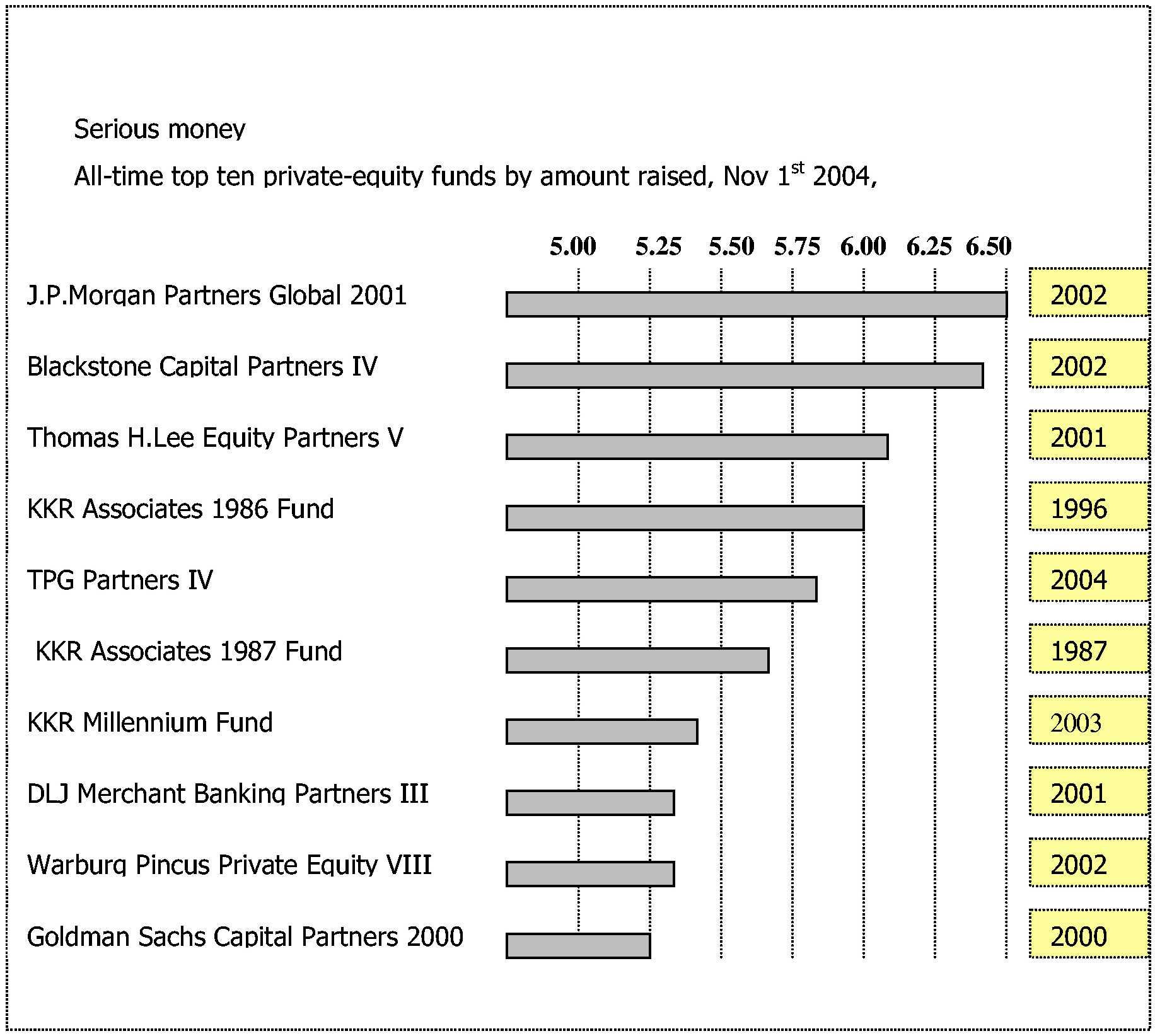

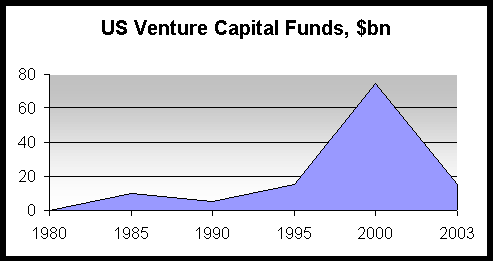

Тема 3. Фонды частных инвестиций: основные определения, понятия и особенности ФОНД ЧАСТНЫХ ИНВЕСТИЦИЙ Фонд частных инвестиций – частная инвестиционная структура, обычно имеющая организационную форму ограниченного партнерства (the Limited Partnership), в котором Генеральный партнер (the General Partner) определяет деятельность фонда и отвечает за его торговую активность, а Ограниченные партнеры (the Limited Partner) выступают в роли главных инвесторов, которые предоставляют большую часть капитала фонда, но не участвуют в его управлении и торговых операциях. Таким образом, Фонд частных инвестиций принадлежит к коллективным инвестициям: средства Партнеров объединяются в единый пул для дальнейшего инвестирования. Традиционные источники формирования Фондов частных инвестиций на Западе – средства частных инвесторов, инвестиционные институты, пенсионные фонды, страховые компании, различные правительственные агентства и международные организации. Как правило, инвесторы Фондов частных инвестиций – люди, готовые идти на риск. Иногда – даже на очень большой риск. Правильная оценка соотношения риска и доходности – вот главная задача, стоящая перед инвесторами. Доходность инвестиции – общепринятый показатель измерения вознаграждения. Во многих странах именно этот показатель является стандартом оценки доходности инвестиционного проекта. Фонд частных инвестиций – инструмент альтернативного инвестирования Фонд частных инвестиций является инструментом альтернативного инвестирования. Этот термин используется для описания процесса инвестирования в инструменты, отличные от классических ценных бумаг и взаимных фондов (Паевые фонды, Пенсионные фонды). К альтернативным инвесторам можно отнести состоятельных физических лиц и финансовые институты. В эту категорию попадают те, кто имеет в высоколиквидных активах от 1 миллиона до 30 миллионов долларов США. Несмотря на то, что в альтернативных инструментах аккумулированы огромные ресурсы, не менее значимые, чем в традиционных инструментах, они имеют слабое регулирование. Надзорные государственные органы дистанцируются от этих инструментов, хотя, естественно знают о них, наблюдают за ними, анализируют тенденции этой отрасли. Почему? Исходя из общих в мировой практике принципов, главной целью регулирования является защита инвесторов. Альтернативные и традиционные инструменты имеют принципиально разные клиентские ниши. Инвесторы альтернативных инструментов – не рядовые средние инвесторы, не "средний" класс, а хорошо подготовленные и детально разбирающиеся в рыночных механизмах лица, которые способны самостоятельно оценить риски, достоинства и недостатки предлагаемых продуктов, принять взвешенное решение и нести за него ответственность. Они добились высокого социального и материального положения в обществе и являются самодостаточными. В случае необходимости, если они считают свои права нарушенными, то способны легальными методами защитить себя самостоятельно. Состоятельные люди, а тем более институциональные инвесторы, не нуждаются в традиционных формах защиты, применяемых регулятором. Если для рядового инвестора взаимных фондов регулятор выполняет функции адвоката, услуги которого оплачиваются государством, то альтернативные инвесторы имею возможность самостоятельно нанять себе адвоката и оплатить его услуги, государство должно предложить им совершенно другой сервис в виде адекватного законодательства и отлаженной судебной системы. Масштабы деятельности ФЧИ в США Фонды частных инвестиций имеют огромный размах деятельности. По данным авторитетных информационных агентств и компаний, таких как VentureOne, Thomson Financial and Securities data, Bannock Consulting, совокупный объем средств аккумулированных в Фондах Частных Инвестиций в США в 2003 году составил 103 млрд. долларов. Фонды частных инвестиций в странах с развитой экономикой играют важную роль на рынке корпоративного контроля, являясь спонсорами для приобретения больших публичных и частных корпораций. Фонды частных инвестиций превратили LBO (выкуп долговым финансированием) в общепринятую практику на рынке слияния-поглощения. На примере одного из самых известных Фондов частных инвестиций – Kohlberg Kravis Roberts & Co (KKR), специализирующегося на LBO–сделках, можно увидеть масштаб деятельности и роль Фондов частных инвестиций на западном рынке капитала: KKR – образован в 1976 году. 1984 год – первая миллиардная buy-out транзакция – Wometco Enterprises. 1986 год – Beatrice Company – 8,7 миллиардов долларов США. 1989 год – RJR Nabisco – 31,4 миллиардов долларов США. 2000 год – Shoppers Drug Mart (Канада) – 4,94 миллиарда долларов США. 2002 год – Legrand (Франция) – 4,94 миллиарда долларов США. 2002 год – Yellow Pages Group (Канада) – 3,1 миллиард долларов США. Следует обратить внимание на данные о доходности Фондов частных инвестиций. По данным отчета компании Pricewaterhouse Coopers проводившей исследование доходности крупнейших Фондов частных инвестиций по заказу Европейской Ассоциации Венчурного Инвестирования (EVCA) агрегированная IRR по 430 различным Фондам за последние пять лет составила 21,3%. Цифры говорят сами за себя. Очевидно, что мы имеем дело с новым, стремительно завоевывающим популярность инвесторов, классом финансовых активов На графике 1 приведены данные по 10 самым крупным Фондом частных инвестиций на 1 ноября 2004 года, количественные результаты которых дают представление о масштабе индустрии Фондов Частных Инвестиций. График 1."Серьезные деньги"  Source: Dow Jones Private Equity Большое значение Фонды частных инвестиций играют на рынке венчурного капитала. В широком понимании венчурный капитал – это капитал, который вкладывается в компании на ранней стадии развития. Начало деятельности венчурных фондов в США приходится на 70 гг. прошлого века. Однако инвестирование венчурными фондами заметно активизировалось в 1990 гг. со взлетом и последующим упадком спекулятивного интереса к IT-компаниям. Используя свой профессиональный опыт, Фонды Частных Инвестиций занимались не только инвестированием, но и оперативным финансовым управлением Start-up компаний. Многие Фонды Частных Инвестиций заинтересованы вкладывать деньги в недвижимость, в производные инструменты, а также инвестировать в другие страны. График 2. Масштаб деятельности американских Венчурных фондов в период 1980–2003 гг.  Source: Josh Lerner, Harvard Business School Несмотря на впечатляющие показатели по объемам привлеченных средств, доходности и темпам роста, остается много вопросов и неясностей. Чем обусловлен такой стремительный рост? Какие механизмы стоят за ним? Какова роль Фондов Частных Инвестиций, в чем особенности данного инвестиционного института и в чем его принципиальные отличия от остальных игроков на рынке капитала? Немаловажным вопросом является целесообразность использования моделей Фондов Частных Инвестиций для привлечения инвестиций в Россию. Возможность адоптации моделей Фондов Частных Инвестиций на российской почве в будущем может помочь отечественным предпринимателям найти "своего" партнера и инвестора. Типы фондов частных инвестиций Каждый Фонд Частных Инвестиций отличает своя строго индивидуальная инвестиционная стратегия, способ управления активами. На первый взгляд, нет ничего общего между LBO-фондами, венчурными фондами, между фондами, которые инвестируют в недвижимость и другими типами фондов. Однако их объединяет: схожая структура; идентичные контрактные договоренности. Именно эти два условия и позволили объединить столь разношерстные фонды в один инструмент – Фонд Частных Инвестиций. Учитывая, что нет ни одного четкого определения Фонда Частных Инвестиций и, что все Фонды, относящиеся к этому классу, имеют схожую структуру и контрактные условия, Фонды Частных Инвестиций принято классифицировать по типам относительно их инвестиционной стратегии. Различают следующие типы Фондов Частных Инвестиций: Фонд прямых инвестиций (Private equity Fund); Венчурный фонд (Venture Capital Fund); LBO фонд (Leveraged Buyout Fund); Хедж-фонд (Hedge Fund); Фонд фондов (Fund of Funds); Фонд инвестиций в недвижимость (Real Estate Funds). Схема 4. Классификация Фондов Частных Инвестиций  Фонды прямых инвестиций нацелены на приобретения крупных пакетов акций (от 25% и выше) и заинтересованы в участии в управлении компанией с тем, чтобы вывести ее на новый уровень развития, а затем продать свою долю руководству или стратегическому инвестору, получив, таким образом, прибыль от вложенных средств. К главным критериям при выборе инвестиционной стратегии относятся: Доходность инвестиции. Фонды, специализирующиеся на прямых инвестициях, ориентируются на годовую норму доходности не менее 40%. Стратегия выхода из инвестиций. Поскольку ликвидность инвестиций такого рода фондов (в основном в акции частных или не котирующихся на бирже компаний) невысока и связана с владением крупными пакетами акций, эти фонды вынуждены определять потенциальных покупателей акций еще до начала процесса инвестирования. Наиболее привлекательным вариантом реализации акций (стратегия выхода) является IPO (первичное публичное предложение). Венчурные фонды нацелены получить доход, который во много раз превышает среднерыночный доход. Что бы достичь этой цели, Венчурные фонды инвестируют свой капитал в компании, находящиеся на ранней стадии развития. "Ранняя стадия" – финансирование венчурным капиталом на самой-самой ранней стадии жизненного цикла компании. В этот период, компания может иметь многообещающий продукт или технологию, которые находятся в стадии разработки, но не иметь продаж, а соответственно дохода. Компания не может иметь доступ к публичным рынкам долгового или акционерного капитала, не может получить традиционный коммерческий заем из-за отсутствия продаваемых активов и оборота. Вкладывание финансовых средств в эти компании является очень рискованным, но потенциально очень доходным. "Поздняя стадия" – финансирование венчурным капиталом на стадии, когда компания начала реализовывать свой продукт на рынке, но ей требуется дополнительный капитал, чтобы увеличить объем продукции. Традиционные банковские займы могут быть доступны компании на этой стадии жизненного цикла, но их объем не достаточен, чтобы обеспечить максимально возможный рост продаж и, соответственно, доходности. Стратегия выхода из инвестиций: также как и в Фондах прямых инвестиций, в первую очередь IPO (первичное публичное предложение), а также продажа стратегическому инвестору. LBO-фонды имеют возможность получить сверхдоход за счет полного или частичного выкупа активов какой-либо привлекательной компании путем долгового финансирования. Классическим вариантом для выкупа через долговое обязательство является компания, которая отвечает следующим критериям: стабильные денежные потоки; высокая рентабельность; высокая доля рынка; продукция компании относится к индустриям, которые не подвержены сильному колебанию доходности. LBO-фонды используют денежные потоки, выкупленной компании, для обслуживания и выплаты долга. Использование денежных потоков этой компании для погашения долга и является ключевой стратегией LBO-фондов. Проведя ряд изменений, направленных на увеличение эффективности деятельности компании (уменьшение затрат, мотивация для менеджмента в форме значительной доли в капитале компании и т.д.), через определенный промежуток времени, фонд принимает решение продать принадлежащие ему акции со значительной премией – вторичное предложение ценных бумаг на фондовом рынке (SIPO – secondary initial public offering). Естественно, что подобная продажа будет иметь смысл лишь тогда, когда цена обновленной "старой" компании будет значительно превышать цену, по которой ее когда-то пришлось выкупить. Хедж-фонды. В отличие от взаимных фондов, являющихся регулированными инвестиционными компаниями, которым запрещено концентрировать инвестиции и использовать альтернативные стратегии для получения более высоких доходов, Хедж-фонды обладают большей свободой действий, что положительно сказывается на их результатах. Хедж-фонды могут инвестировать в любой класс активов и в любой регион мира, использовать любые инвестиционные стратегии с любыми временными границами. В отличие от взаимных фондов, Хедж-фонды не обязаны полностью инвестировать свои средства на рынке. Кроме того, они имеют возможность широко использовать "кредитный рычаг" (Leverage) и хеджировать риск через операции с производными инструментами и короткие продажи. Таким образом, свобода действий менеджера Хедж-фонда позволяет ему выбрать любой путь к максимизации совокупного дохода фонда. Для оценки деятельности Хедж-фондов используются абсолютные значения заработанных ими доходов, а не результаты их сравнения с каким-либо фондовым индексом. Инвестиционной стратегией Хедж-фондов является инвестирование в мировой рынок: валютный, рынок опционов, фьючерсов, а также в другие публично котирующиеся инструменты. Разнообразие инвестиционных стратегий и используемых финансовых инструментов позволяет Хедж-фондам достигать низкой корреляции с движением традиционных рыночных индикаторов. Наиболее успешные Хедж-фонды в состоянии достичь компромисса между риском и доходностью: они ориентированы на достижение максимально возможной прибыли при строгом контроле за риском. Вот почему в период волнений на Уолл Стрит Хедж-фонды стали объектом особенно пристального внимания со стороны институциональных и крупных индивидуальных инвесторов. По данным компании TASS Research, специализирующейся на изучении Хедж-фондов, приток средств в Хедж-фонды неуклонно растет. По данным за 2003 год активы отслеживаемых Хедж-фондов превышают 182 миллиарда долларов США. Фонд-фондов – это Фонд частных инвестиций, который инвестирует свои средства, исключительно покупая акции и доли других Фондов Частных инвестиций. Зачастую Фонд-фондов создается Генеральным Партнером и/или Спонсором, который уже имеет несколько фондов под своим управлением. Создание Фонда-фондов является важным элементом маркетинговой стратегии профессионального Управляющего Фондами. Преимуществами инвестирования через Фонд-фондов является: диверсификация рисков, которая достигается за счет того, что средства Фонда-фондов размещены в активах нескольких фондов, имеющих различные инвестиционные стратегии, цели, уровни доходности и риска, а не в один, отдельный Фонд, где все риски сконцентрированы в одной стратегии; существенно меньшая сумма первоначальных инвестиций, что позволяет существенно расширить круг потенциальных инвесторов; более низкий уровень расходов фонда, поскольку вознаграждение Генеральному Партнеру в Фонде-фондов, как правило, ограничивается 5 процентами. Соответственно, для Генерального Партнера уровень расходов по обслуживанию Фонда-фондов также существенно ниже, так как большая часть расходов приходится непосредственно на Фонды Частных Инвестиций, которые и являются объектами инвестирования Фонда-фондов. Фонд инвестиций в недвижимость (Real Estate Fund) Инвестиции в недвижимость – одна из наиболее популярных областей для инвестирования где используются модели и организационные формы Фондов Частных Инвестиций. Как правило, Фонды инвестиций в недвижимость преследуют две основные цели: получение текущего ежегодного дохода за счет арендных платежей. Такие фонды имеют более консервативную стратегию и инвестируют средства, приобретая контроль над полностью законченными (построенными) объектами, площади которых максимально заполнены арендаторами. Объектами для таких инвестиций в России являются офисные и складские помещения класса "А" и комплексы, которые принесли около 15–17%% годовых в 2003 году; получение дохода на вложенный капитал за счет продажи построенных объектов. Такие фонды имеют сходство с венчурными фондами и являются более спекулятивными и, соответственно, более рисковыми. Инвестируя на начальной стадии (pre-development phase) или в процессе строительства (development phase), Фонды инвестиций в недвижимость рассчитывают на получение доходности от 50–100%% на вложенные средства. Основные различия между взаимными фондами и ФЧИ Обобщая вышеизложенное, все инвестиционные фонды можно принципиально поделить на два больших класса: Взаимные фонды (паевой фонд, пенсионный фонд); Фонды Частных Инвестиций (Фонд прямых инвестиций, Венчурный фонд, LBO-фонд, Хедж-фонд, Фонд-фондов, Фонд инвестиций в недвижимость). Ниже приведена таблица различий между взаимными фондами и фондами частных инвестиций).

Контрольные вопросы: 1. В чем заключается осуществление эмиссии на фондовых рынках? 2. Что такое первичное публичное размещение ценных бумаг (IPO)? 3. В чем состоит преимущество первичного публичного размещения ценных бумаг (IPO) перед традиционными методами привлечения финансирования? 4. Для чего необходима подготовка инвестиционного меморандума в рамках процедуры IPO? 5. Какие бывают затраты эмитента и как они могут варьироваться? 6. Что такое листинг компании в РТС? 7. Для чего необходима подготовка аналитического отчета и оценка компании в рамках процедуры IPO? 8. От каких факторов зависит ликвидность выпуска? 9. Как определяется комиссия андеррайтера? 10. Назовите задачи и функции фондов частных инвестиций. 11. Какие мероприятия требуются после листинга? 12. Назовите элементы структуры фондов частных инвестиций. ВОПРОСЫ ДЛЯ ПОДГОТОВКИ К ЭКЗАМЕНУ Денежный рынок и рынок капиталов. Формирование финансовых рынков. Взаимосвязь национального и мирового финансовых рынков. Понятие инвестиционного окружения. Процесс торговли финансовыми активами. Первичный и вторичный рынки ценных бумаг. Рынок для первичного размещения. Биржевой (организованный) и внебиржевой рынки. Функционирование финансовых рынков. Рыночная инфраструктура. Биржи и внебиржевые системы торговли. Системы регистрации прав собственности. Финансовые инструменты. Ценные бумаги: понятие. Основные цели государственного регулирования рынка ценных бумаг. Государственное обеспечение прав собственности. Информационная открытость на рынке ценных бумаг. Финансовые институты. Инструменты займа: основные типы. Облигации: основные типы. Стоимость облигации. Стратегии инвестирования в облигации. Векселя: основные типы. Сберегательные сертификаты. Права собственности. Акции корпораций: основные типы. Определение недооцененности (переоцененности) акций. Определение предполагаемой доходности акции. Отношение цены акции к размеру прибыли после выплаты налогов и процентов в расчете на одну акцию (price-earnings ratio или Р/Е). Отношение цены акции к объему выручки на одну акцию (price-sales ratio, или P/S). Отношение цены к балансовой стоимости активов (price-book value ratio, или Р/В). Фондовые индексы. Измерение прироста цен определенной группы (портфеля) акций. Оценка тенденций изменения цен на рынке в целом. Определение среднерыночной или отраслевой доходности акций. Производные ценные бумаги. Фьючерсный контракт. Категории участников фьючерсного рынка – хеджеры и спекулянты. Две основные теории оценки фьючерсного контракта. Валютные фьючерсы. Опционный контракт. Опцион на приобретение (опцион "колл"). Опцион на продажу (опцион "пут"). Цена выполнения опциона. Опционная премия. Стоимость опциона. Европейский опцион. Американский опцион. Теорема о паритете стоимости опционов "колл" и "пут". Биномиальная формула оценки опциона. Банки на рынке ценных бумаг. Страховые компании на рынке ценных бумаг. Пенсионные фонды на рынке ценных бумаг. Инвестиционные фонды на рынке ценных бумаг. Торговцы ценными бумагами. Фондовые биржи. Электронные торговые системы. Саморегулируемые организации на рынке ценных бумаг. Степени мобильности капитала. Финансовый рынок как рынок заемных средств. Основные факторы, определяющие объем инвестирования и доходность финансовых вложений. Объем инвестиций и рыночная процентная ставка. Фискальная экспансия государства. Режимы валютного курса. Паритет реальных процентных ставок. Денежный рынок. Предложение денег и спрос на деньги Что такое фискальная политика? Что такое денежная политика? Риск и неопределенность Премия за риск. Несклонность к риску. Полезность богатства. Детерминированный эквивалент. Ожидаемая полезность. Средний выигрыш. Стандартное отклонение выигрыша. Дисперсия выигрыша. Степень несклонности к риску. Оценка эффективности инвестиций. Рыночная цена финансовых активов на конкурентном рынке. Информационная эффективность финансового рынка. Гипотеза об информационной эффективности финансового рынка. Современная портфельная теория Портфель финансовых активов. Ожидаемая доходность портфеля Стандартное отклонение портфеля. Диверсификация инвестиций. Формирование инвестиционного портфеля. Оценка финансовых инструментов и управление инвестиционным портфелем. Модель оценки капитальных активов (САРМ). Рыночный портфель. Предельная норма трансформации риска в доходность. Асимметричная информация и различные формы агентских отношений на финансовом рынке. Технический анализ. Уровень поддержки. Уровень сопротивления. Ценовой пик и провал. Сигнал покупки. Первичное публичное размещение ценных бумаг (IPO). ТЕСТЫ Вариант 1 1. В какой форме используются финансовые ресурсы? 1) в фондовой; 2) в нефондовой; 3) в обязательной; 4) в добровольной; 5) 1 и 2 верно; 6) во всех перечисленных. 2. Финансовый рынок функционирует в форме: 1) рынка ценных бумаг; 2) информационного рынка; 3) рынка коммерческих услуг; 4) рынка ссудных капиталов; 5) 1 и 2 верно; 6) 1 и 4 верно. 3. Рыночный риск иллюстрирует тенденцию отдельной ценной бумаги совершать колебания вместе с рынком в целом. Акция, у которой рыночный риск выше среднего, будет иметь большую амплитуду колебаний, чем акция со средним риском, а ее коэффициент бета будет больше 1,0. 1) верно; 2) неверно. 4. Акция с коэффициентом бета –1,0 имеет нулевой систематический (или рыночный) риск. 1) верно; 2) неверно. 5. Что является мерой риска в Модели оценки капитальных активов (САРМ): 1) коэффициент бета; 2) безрисковая ставка; 3) 1 и 2 верно. 6. Формами финансового регулирования выступают: 1) саморегулирование; 2) самофинансирование; 3) государственное финансовое регулирование; 4) 1 и 2 верно; 5) 1 и 3 верно; 6) все вышеперечисленное. Вариант 2 1. Самофинансирование характерно для: 1) всех экономических субъектов; 2) рентабельных предприятий; 3) для всех коммерческих предприятий; 4) для всех некоммерческих предприятий. 2. Что представляет собою финансовая политика? 1) деятельность государства в области использования финансов; 2) деятельность финансовых органов в области финансов; 3) деятельность финансового аппарата страны; 4) деятельность исполнительных органов власти в сфере финансов. 3. Основной инструмент реализации финансовой политики государства: 1) система денежных фондов предприятий; 2) бюджетная система страны; 3) система государственных финансовых резервов; 4) система государственных внебюджетных фондов; 5) 1 и 2 верно; 6) 2 и 4 верно; 7) 3 и 4 верно. 4. Совокупность целенаправленных мер государства в области использования финансов – это: 1) финансовая политика; 2) финансовый механизм; 3) финансовые санкции; 4) все вышеперечисленное. 5. Что следует понимать под финансовым механизмом: 1) виды финансовых отношений; 2) совокупность объектов финансового распределения; 3) деятельность финансового аппарата страны; 4) совокупность форм организации финансовых отношений, способов и методов формирования и использования финансовых ресурсов; 5) способы мобилизации финансовых ресурсов. 6. Как соотносятся между собой понятия финансовой политики и финансов: 1) связь между ними отсутствует; 2) финансовая политика определяет содержание финансов; 3) финансовая политика независима от финансов; 4) состояние финансов предопределяет цели и задачи финансовой политики; 5) финансовая политика является надстроечным понятием и оказывает активное воздействие на финансы; 6) 1 и 2 верно; 7) 4 и 5 верно. Вариант 3 1. Рискованность ценной бумаги тем выше, чем доходность по ней: 1) ниже; 2) выше. 2. Ликвидность ценной бумаги тем выше, чем риск по ней: 1) ниже; 2) выше. 3. Эмиссионная ценная бумага – это ценная бумага, которая: 1) выпускается только в документарной форме; 2) выпускается как в документарной, так и в бездокументарной форме; 3) закрепляет совокупность имущественных прав, подлежащих удостоверению, уступке и безусловному выполнению, с соблюдением установленных законом формы и порядка; 4) размещается выпусками; 5) имеет равный объем и сроки осуществления прав внутри одного выпуска независимо от времени приобретения 4. Риск потерь, которые могут понести инвесторы и эмитенты в связи с изменениями процентных ставок на рынке, называется: 1) кредитный; 2) процентный; 3) валютный; 4) капитальный. 5. Фондовый рынок является частью рынка 1) финансового; 2) денежного; 3) капиталов; 4) реальных активов; 5) банковских кредитов. 6. Внутренняя стоимость акции равна рыночной цене этой акции 1) всегда; 2) иногда; 3) никогда. Вариант 4 1. Технический анализ изучает: 1) сущность экономических явлений; 2) поведение цены финансового инструмента; 3) микро- и макроэкономические факторы, оказывающие влияние на эмитента. 2. Внутренняя стоимость акции – это: 1) стоимость акции, рассчитанная по методу чистых активов; 2) ликвидационная стоимость акции; 3) экспертная оценка аналитика; 4) стоимость акции, рассчитанная как текущая стоимость будущих дивидендов; 5) курсовая стоимость, скорректированная на величину текущих дивидендов. 3. Отрицательное значение коэффициента "бета" свидетельствует о том, что цена акции изменяется в направлении 1) соответствующем направлению движения рынка; 2) обратном общему изменению рынка. 4. Несистематический риск – это риск: 1) недиверсифицируемый и непонижаемый; 2) недиверсифицируемый и понижаемый; 3) диверсифицированный и непонижаемый; 4) диверсифицируемый и понижаемый. 5. В техническом анализе используются: 1) трендовые методы; 2) финансовый анализ эмитента; 3) осцилляторы; 4) макроэкономический анализ; 5) скользящие средние. 6. Чем выше коэффициент "бета" акций, тем риск инвестирования в них 1) выше; 2) ниже. Вариант 5 1. Чем отличается рынок ценных бумаг от финансового рынка: 1) рынок ценных бумаг является составной частью финансового рынка, который делится на рынок ссудных капиталов и на рынок ценных бумаг; 2) рынок ценных бумаг не является составной частью финансового рынка, который делится на рынок ссудных капиталов и на рынок ценных бумаг. 2. Укажите, как соотносятся между собой понятия "финансы", "финансовые ресурсы" и "финансовые фонды": 1) понятие "финансовые ресурсы" шире, чем понятие "финансы"; 2) финансовые фонды – единственная форма использования финансовых ресурсов; 3) финансовые ресурсы используются, как правило, в фондовой форме; 4) финансовые фонды являются формой функционирования финансов. 3. В техническом анализе используются графики: 1) одномерные; 2) двухмерные; 3) трехмерные; 4) многомерные. 4. При прочих равных условиях цена акции тем выше, чем текущая рыночная процентная ставка: 1) выше; 2) ниже. 5. Рыночная цена акции выше, чем ее внутренняя стоимость. Это свидетельствует о том, что эти акции необходимо: 1) покупать; 2) продавать. 6. Капитализация рынка ценных бумаг – это 1) рыночная стоимость всех компаний, входящих в листинг; 2) средняя величина капиталов компаний, входящих в листинг; 3) совокупность компаний, входящих в листинг. Вариант 6 1. Осуществление деятельности по ведению реестра допускает ее совмещения со следующими видами профессиональной деятельности на рынке ценных бумаг: 1) брокерская деятельность 2) дилерская деятельность 3) деятельность по определению взаимных обязательств (клиринг) 4) ни с одной из вышеуказанных 2. Разрешается ли при размещении рекламы на рынке ценных бумаг указывать предполагаемый размер доходов по ценным бумагам и прогнозы роста их курсовой стоимости: 1) Да 2) Нет 3. Акционерное общество признается зависимым, если другое (преобладающее) акционерное общество имеет более: 1) 51 2) 30 3) 20 4) 10 5) 100 процентов голосующих акций первого общества 4. Число акционеров закрытого общества не должно превышать: 1) 100 2) 50 3) 1000 4) 200 5. Номинальная стоимость размещенных привилегированных акций не должна превышать: 1) 25 2) 50 3) 75 4) 10 процентов от уставного капитала общества 6. Минимальный уставный капитал открытого акционерного общества должен составлять не менее 1) 1000 минимальных размеров оплаты труда 2) 100 минимальных размеров оплаты труда 3) 500 минимальных размеров оплаты труда 4) 10000 минимальных размеров оплаты труда 7. В соответствии с ФЗ "О соглашениях о разделе продукции" инвестор уплачивает государству за пользование недрами бонусы, роялти и ренталс Далее приводится определение одного из вышеуказанных понятий. Определите, как называется данный вид расчетов: ежегодные платежи за проведение поисковых и разведочных работ, установленные за единицу площади использованного участка недр: 1) бонусы 2) роялти 3) ренталс 8. Обязаны ли инвесторы в случае прекращения или приостановления инвестиционной деятельности возместить другим участникам упущенную выгоду, вызванную прекращением выполнения своих обязательств по договорам (контрактам) с ними: 1) Да 2) Нет 9. При расчете срока окупаемости инвестиционного проекта в соответствии с ФЗ "Об инвестиционной деятельности" при расчете разности между накопленной суммой чистой прибыли и объемом инвестиционных затрат к чистой прибыли прибавляются амортизационные отчисления: 1) Да 2) Нет 10. Должен ли профессиональный участник, предлагающий инвестору услуги на рынке ценных бумаг предоставить сведения о величине собственного уставного капитала, о размере собственных средств и резервном фонде 1) Да 2) Нет ЛИТЕРАТУРА Публикации: 1. Гражданский кодекс РФ. 2. Федеральный закон "О рынке ценных бумаг", 1996. 3. Бердникова Т. Б. Оценка ценных бумаг. – М.: Инфра-М, 2004. 4. Бердникова Т. Б. Рынок ценных бумаг и биржевое дело. – М.: Инфра-М, 2002. 5. Галанов В. А., Басов А. И. Рынок ценных бумаг. – М.: Финансы и статистика, 2001, 394 стр. 6. Де Марк Т. Технический анализ – новая наука. – М.: Диаграмма, 1997, 258 стр. 7. Колби Р. Энциклопедия технических индикаторов рынка. – М.: Альпина Бизнес Букс, 2004, 837 стр. 8. Коттл С., Мюррей Р., Блок Ф. Анализ ценных бумаг Грэма и Додда. Лекции учебного центра "Финам". – М.: Олимп-Бизнес, 2000, 347 стр. 9. Малюгин В. И. Рынок ценных бумаг. – М.: Дело, 2003, 319 стр. 10. Половников В. А., Пилипенко А. И. Финансовая математика. – М.: ВЗФЭИ, 2004, 359 стр. 11. Портной М. А. Деньги: их виды и функции. – М.:, АНКИЛ, 1998. 12. Росс С., Вестерфилд Р., Джордан Б. Основы корпоративных финансов. – М.: ЛБЗ, 2000. 13. Рычков В. В. Теория и практика работы на российском рынке акций. – М.: Олимп-бизнес, 2005, 312 стр. 14. Швагер Дж. Маги фондового рынка. – М.: Альпина Бизнес Букс, 2004, 462 стр. Ресурсы Интернета: 1. Сервер раскрытия информации ФКЦБ: http://disclosure.fcsm.ru 2. Система комплексного раскрытия информации и новостей НАУФОР-РТС: www.skrin.ru. 3. www.rts.ru – сайт РТС; 4. www.finam.ru – сайт инвестиционной компании "Финам" 5. www.micex.ru – сайт ММВБ; 6. www.rbc.ru – сайт информационного агентства "РосБизнесКонсалтинг"; 7. www.cfin.ru – сайт "Корпоративный менеджмент" 8. www.valnet.ru – портал по оценочной деятельности II. МАКРО- И МИКРОЭКОНОМИКА ДЛЯ МЕНЕДЖЕРОВ ПРЕДИСЛОВИЕ Большинство слушателей программы МВА уже изучали в той или иной степени курс экономической теории и две его составные части – микро- и макроэкономику. В связи с этим автор не стремится изложить все богатство теоретических положений этой в высшей степени интересной и увлекательной науки. Лучше всего было бы назвать данный учебник "Управленческая экономика" или "Экономика для практиков". Основная задача учебника состоит в рассмотрении общей концепции той или иной проблемы, чтобы затем, не вдаваясь в теоретические детали и нюансы, сосредоточится на вопросах, имеющих непосредственные выходы на практику. Последнее побудило дополнить экономическую теорию фрагментами смежных дисциплин, таких как управленческий учет, инвестиционный анализ, банковское дело и др. Такой подход позволяет, по мнению автора,"перекинуть мостик" между разными экономическими науками, показать значение экономической теории как фундамента конкретных дисциплин. Большое внимание уделено проблемам современной российской экономики и экономической политики. Автор надеется, что учебник будет полезен слушателям не только для решения сугубо утилитарной задачи – сдачи экзамена, но и пробудит у них интерес к более углубленному изучению современных экономических проблем. ПРОГРАММА КУРСА |