МБА лекция. 06 Бизнес-курс МВА. Экономика и финансовые рынки. Финансовые рынки и денежная политика

Скачать 5.53 Mb. Скачать 5.53 Mb.

|

|

А. Минимальный риск (по классификации S&P этому уровню соответствует рейтинг АА). Эмитенты этой группы способны обслуживать свои обязательства в полном объеме независимо от конъюнктуры финансовых и товарных рынков, негативных изменений в макроэкономике, отрасли, внутри компании. В. Низкий риск (по классификации S&P – рейтинг ВВВ). Эмитенты этой группы имеют адекватную способность обслуживать свои обязательства, однако она может ухудшиться при неблагоприятных изменениях во внешней или внутренней среде. С. Умеренный риск (по классификации S&P – рейтинг В). В данную группу попадают эмитенты, без проблем обслуживающие обязательства в настоящий момент, однако их кредитоспособность с большой долей вероятности может не исполнить обязательства при неблагоприятных изменениях во внешней или внутренней среде. D. Высокий риск (по классификации S&P – рейтинг ССС и меньше). В данную категорию попадают эмитенты, чья кредитоспособность под большим вопросом. При составлении рейтинга была использована отчетность по российским стандартам бухгалтерского учета (РСБУ), предоставляемая эмитентами в ФКЦБ в порядке раскрытия информации. Рейтинг-лист в сентябре 2001 года имел следующий вид: Таблица 6. Рейтинг-лист Банка "Зенит" и журнала "Компания"

Международные рейтинговые агентства (Moody's и Standard&Poor's) до 2001 года рейтинговали исключительно компании, выходящие или готовящиеся к выходу на рынок еврооблигаций. В результате рейтинги по международной шкале были присвоены очень ограниченному количеству российских эмитентов. Standard&Poor's значительно активизировало свою деятельность в конце 2001 года, когда оно приобрело контрольный пакет российского рейтингового агентства EA-Ratings и выставило рейтинги большому количеству российских эмитентов. В конце 2001 года рейтинг-лист агентства Standard&Poor's имел следующий вид: Таблица 7. Рейтинги российских эмитентов от агентства Standard&Poor's

Кроме рейтингов по международной шкале, Standard&Poor's в конце 2001 года предложил также российскую шкалу кредитного рейтинга. В рамках национальной шкалы не рассматриваются факторы суверенного риска, в равной степени влияющие на всех заемщиков. Эта шкала является сравнительно новой услугой агентства, и, по состоянию на конец 2001 года, ни одного рейтинга по ней присвоено не было. Также обратим внимание на такую услугу агентства Standard&Poor's, как "рейтинги корпоративного управления". В определенной степени их можно считать российским изобретением, поскольку первые такие рейтинги агентство начало присваивать именно в России. Естественно, их нельзя считать рейтингом кредитоспособности компании. Однако для владельцев облигаций предприятия наличие профессионального менеджмента в компании может быть значительным фактором в пользу надежности облигаций, поскольку в России выполнение обязательств зачастую определяется не столько возможностями компании, сколько желанием это сделать. Правда, большого распространения эта услуга пока не получила, и, по состоянию на конец 2001 года, S&P присвоило всего три рейтинга корпоративного управления, как отражено в таблице 6. Рейтинги присваиваются по 10-балльной шкале, отметка 10 соответствует максимально высокому уровню корпоративного управления, 1 – минимальному. Таблица 8. Рейтинги корпоративного управления российских предприятий от агентства S&P

Особенности оценки портфеля облигаций Чаще всего инвесторы вкладывают свои средства не в определенную бумагу, а в разные бумаги, различной доходности и сроком погашения. Это делается с разными целями, чаще всего с целью минимизации рисков путем диверсификации своих вложений. При оценке портфеля облигаций следует учитывать не только доходности бумаг, но и риски. С определением доходности портфеля облигаций проблем не возникает – данный показатель вычисляется на основании средневзвешенной величины (доходности или стоимости), взвешенной по номиналу облигаций в номинальной стоимости всего портфеля. Гораздо сложнее учесть риски. Наиболее распространенной на сегодняшний момент методологией оценивания рыночных рисков является Стоимость Риска (Value-at-Risk, VAR). VAR является суммарной мерой риска, способной производить сравнение риска по различным портфелям (например, по портфелям из акций и облигаций) и по различным финансовым инструментам (например, форварды и опционы). За последние несколько лет VAR стал одним из самых популярных средств управления и контроля риска в компаниях различного типа. Вызвано это было несколькими причинами. Одной из них стало, несомненно, раскрытие в 1994 г. крупнейшей инвестиционной компанией США Дж.П. Морган системы оценивания риска RiskmetricsTM и предоставление в свободное пользование базы данных для этой системы для всех участников рынка. Значения VAR, полученные с использованием системы RiskmetricsTM и до сих пор являются неким эталоном для оценок VAR. Вторая причина заключается в инвестиционном "климате", который царил в конце 1990-х годов и был связан с огромными потерями, понесенными финансовыми институтами, в частности, при оперировании на рынках производных ценных бумаг. В нижеприводимой таблице (Таблица 2.6) указаны потери, понесенные некоторыми западными компаниями и даты, на которые они были обнародованы. Таблица 9.

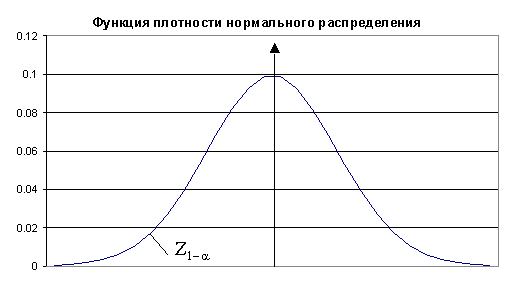

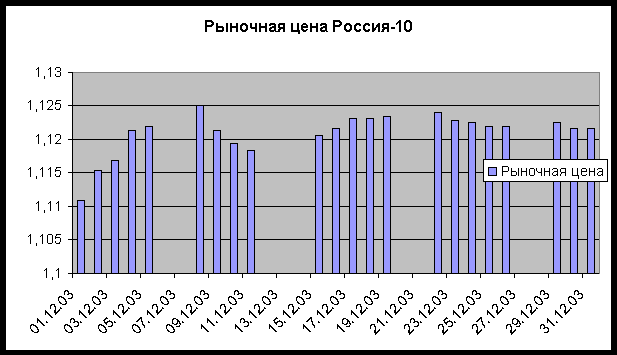

Третьей причиной, является решение организаций, осуществляющих надзор за банками, использовать величины VAR для определения резервов капитала (об этом подробнее см. ниже). Говоря простым языком, вычисление величины VAR проводится с целью заключения утверждения подобного типа: "Мы уверены на X % (с вероятностью X %), что наши потери не превысят Y долларов в течение следующих N дней". В данном предложении неизвестная величина Y и есть VAR. Она является функцией 2-х параметров: N – временного горизонта и X – доверительного уровня. Так, например, стандартом для брокерско-дилерских отчетов по операциям с внебиржевыми производными инструментами, передаваемым в Комиссию по биржам и ценным бумагам США, являются N равное 2-м неделям и X = 99%. The Bank of International Settlements для оценки достаточности банковского капитала установил X = 99% и N равным 10 дней. Компания Дж. П. Морган опубликовывает свои дневные значения VAR при 95%-ном доверительном уровне. Исторически подход оценки риска, основанный на VAR, впервые был рекомендован Группой Тридцати (The Global Derivatives Study Group, G30) в 1993 г. в исследовании "Derivatives: Practices and Principles". В том же году Европейский Совет в директиве "EEC 6-93" предписал установку резервов капитала для покрытия рыночных рисков с использованием моделей VAR. В 1994 г. The Bank of International Settlements рекомендовал банкам раскрытие своих значений VAR. В 1995 г. Базельский комитет по надзору за банками предложил банкам использовать собственные модели оценки VAR в качестве основы для расчета резервов капитала. Требования к размеру резервного капитала V рассчитывались как максимум двух величин: текущего значения VAR (VARt) и среднего VAR за предыдущие 60 дней, умноженного на коэффициент со значением между 3 и 4: Значение фактора λ зависит от точности однодневного предсказания модели за предыдущие периоды времени. Так, если обозначить через K – число раз, когда однодневные потери превосходили предсказанное значение VAR за последний год (или последние 250 торговых дней), то различают следующие 3 зоны: "зеленая" зона (K меньше или равно 4), "желтая" зона (K в диапазоне от 5 до 9), "красная" зона (K больше или равно 10). Если K лежит в "зеленой" зоне, то λ = 3, если в "желтой" зоне, то 3 ≤ λ ≤ 4, если в "красной" зоне, то λ = 4. В 1996 г. организации по регулированию банковской деятельности США одобрили предложение Базельского комитета, а Федеральный Резервный Банк США определил двухлетний период для его реализации. Разработка и внедрение моделей VAR происходит стремительным образом. В инвестиционных компаниях и банках методология VAR может применяться по крайней мере в 4-х направлениях деятельности. Внутренний мониторинг рыночных рисков. Институциональные инвесторы могут вычислять и производить мониторинг значений VAR по нескольким уровням: агрегированному портфеля, по классу актива, по эмитенту, по контрагенту, по трейдеру/портфельному менеджеру и т.д. С точки зрения мониторинга точность оценивания величины VAR уходит на второй план поскольку в данном случае важна величина относительного, а не абсолютного значения VAR, т.е. VAR управляющего или VAR портфеля по сравнению с VAR эталонного портфеля, индекса, другого менеджера или того же менеджера в предыдущие моменты времени. Внешний мониторинг. VAR позволяет создать представление о рыночном риске портфеля без раскрытия информации о составе портфеля (который может быть довольно запутанным). Кроме того, регулярные отчеты с использованием цифр VAR, предоставляемые начальству, могут служить одним из аргументов того, что риск, который взяли на себя управляющие менеджеры, находится в приемлемых рамках. Мониторинг эффективности хеджа. Значения VAR могут использоваться для определения степени того, насколько хеджирующая стратегия выполняет поставленные цели. Менеджер может оценить эффективность хеджа путем сравнения величин VAR портфелей с хеджем и без хеджа. Если, например, разница между этими двумя величинами невелика, то возникает вопрос о целесообразности хеджирования или правильно ли хеджирование применяется. "Что-если" анализ возможных трейдов. Методология VAR позволяет дать больше свободы и автономии управляющему персоналу, так как становится возможным сократить всевозможные бюрократические процедуры, связанные с утверждением тех или иных сделок (особенно с производными инструментами). Это достигается через мониторинг транзакций (сделок) с использованием VAR. Например, высшее руководство может просто установить правило для своих брокеров-дилеров подобного рода: "Никакая операция не должна приводить к увеличению значения VAR более чем на X% начального капитала" и после этого не вдаваться впоследствии в подробности каждого конкретного трейда. Таким образом, компании могут использовать значения VAR для создания отчетов для менеджеров, акционеров и внешних инвесторов, так как VAR позволяет агрегировать всевозможные рыночные риски в одно число, имеющее денежное выражение. С помощью методологии VAR становится возможным вычислить оценки риска различных сегментов рынка и отождествить наиболее рисковые позиции. Оценки VAR могут использоваться для диверсификации капитала, установки лимитов, а также оценки деятельности компании. В некоторых банках оценка операций трейдеров, а также их вознаграждение вычисляется исходя из расчета доходности на единицу VAR. Нефинансовые корпорации могут использовать технику VAR для оценки рисковости денежных потоков и принятия решений о хеджировании (защите капитала от неблагоприятного движения цен). Так одной из трактовок VAR является количество незастрахованного риска, которое принимает на себя корпорация. Среди первых нефинансовых компаний, начавших применять VAR для оценки рыночного риска, можно отметить американскую компанию Mobil Oil, немецкие компании Veba и Siemens, норвежскую Statoil. Инвестиционные аналитики используют VAR для оценивания различных проектов. Институциональные инвесторы, такие как пенсионные фонды, используют VAR для расчета рыночных рисков. Так как было отмечено в исследовании New York University Stern School of Business, около 60% пенсионных фондов США используют в своей работе методологию VAR. Как уже отмечалось, для заданного временного интервала [t,T], где t – текущий момент времени, и доверительного уровня p VAR есть убыток на временном интервале [t,T], который произойдет с вероятностью 1–p. Приведем простой пример: пусть дневное значение VAR для данного портфеля есть –2 миллиона при 95% доверительном уровне. Такое значение VAR означает, что при отсутствии резких изменений в рыночных условиях однодневный убыток превысит –2 миллиона в 5% случаев (или 1 раз в месяц, если исходить из того, что в месяце 20 рабочих дней). Говоря математическим языком, VAR = VARt,T определяется как верхняя граница одностороннего доверительного интервала: Probability {Rt(T) < –VAR} = 1 – α, где α есть доверительный уровень, Rt(T) есть ставка роста капитала портфеля на интервале [t,T] при "непрерывном способе начисления процентов": Rt(T) = log{V(t+T)/V(t)}, где V(t+T) и V(t) есть значения капитала портфеля в моменты времени t+T и t соответственно. Другими словами, V(t+T) = V(t) × exp{Rt(T)}. Отметим, что Rt(T) является случайной величиной и характеризуется, таким образом, некоторым вероятностным распределением. Значение VAR определяется из распределения приращений портфеля следующим образом: где FR(x) = Probability (R ≤ x) есть функция распределения ставки роста портфеля, fR(x) есть плотность распределения Rt(T). Традиционными техниками аппроксимации распределения Rt(T) являются: параметрический метод; моделирование по историческим данным; метод Монте-Карло; анализ сценариев. Если изменения капитала портфеля характеризуются параметрическим распределением, то VAR может быть вычислен через параметры этого распределения. Проиллюстрируем параметрический метод расчета VAR на примере портфеля, состоящего из одного актива. Предположим, что распределение доходности актива является нормальным с параметрами μ (среднее) и σ (стандартное отклонение). Тогда задача расчета VAR сводится к нахождению (1–α)%-квантили стандартного нормального распределения Z1–α: где φ(z) есть плотность стандартного нормального распределения, N(z) есть функция распределения нормального распределения, g(x) есть плотность нормального распределения со средним μ и стандартным отклонением σ. На приводимом ниже рисунке (диаграмма 5) представлена плотность нормального распределения и указана квантиль Z1–α. Площадь под графиком функции плотности левее Z1–α (площадь "левого хвоста") равняется 1–α. Часто предполагается, что ставка роста актива μ = 0. Тогда VAR= –VtZ1–ασ, где Vt есть значение капитала портфеля в текущий момент времени t.  Диаграмма 5. Функция плотности нормального распределения Пример 1: Случай одного актива На следующем графике приведена гистограмма изменений цены Россия-10 за декабрь 2003 года:  Для вычисления VAR воспользуемся тем фактом, что вероятность в "левом хвосте" нормального распределения есть известная функция стандартного отклонения σ, а именно, 5% вероятности нормального распределения находится левее 1,65 стандартных отклонений от среднего значения μ. В данном примере имеем оценки μ = 1,121 (математическое ожидание) и σ = 0,003 (среднеквадратическое отклонение) (см. таблицу 9). Таблица 9. Котировки и параметры бумаг Россия-10 и Россия-30

Все статистические показатели рассчитаны в Excel. При условии, что текущее значение капитала портфеля на 31.12.2003 есть 560,8 млн. рублей, значение VAR на интервале времени 1 месяц при 95%-ном доверительном уровне есть: VAR = 560800 × (1,121 – 1,65 × 0,003) = 625691,25 тыс. руб. Пример 2: Случай двух активов Рассмотрим теперь предыдущий пример портфеля, состоящего из бумаг Россия-10 и Россия-30. Таким образом, значение 1-месячного VAR цены Россия-10 при 95%-ном доверительном уровне есть: VAR = 560800 × (1,121 – 1,65 × 0,003) = 625691,25 тыс. руб. Текущее значение капитала по России-30 на 31.12.2003 есть 480,3 млн. рублей, значение VAR на интервале времени 1 месяц при 95%-ном доверительном уровне есть: VAR = –480,3 × (0,96 – 1,65 × 0,008) = 452302 тыс. руб. Теперь мы в состоянии вычислить суммарный VAR портфеля, используя то, что вариация портфеля из двух активов, имеющих совместное нормальное распределение, равняется сумме вариаций каждого актива и двойной корреляции между этими активами, умноженной на стандартные отклонения активов: (VARportfolio)2 = (VAR1)2 + (VAR2)2 + 2 × ρ × VAR1 × VAR2, где ρ есть коэффициент корреляции между ценами Россия-10 и Россия-30. Оценкой ρ является 0,92, т.е. цены Россия-10 и Россия-30 достаточно сильно коррелированны. Таким образом, 1-месячный VAR портфеля при 95%-ном доверительном уровне есть В приведенных выше примерах нормальное распределение было избрано лишь для иллюстративных целей в силу простоты проводимых вычислений. На практике, как известно, приращения цен активов имеют, как говорят, более тяжелые "хвосты" по сравнению с нормальным законом, т.е. в реальности наблюдается больше "экстремальных" событий по сравнению с тем, что можно было бы ожидать при нормальном распределении. VAR по своей природе, как раз и имеет дело с предсказанием событий из "хвостов" распределения (события "катастрофического риска", хорошо известные в страховом и перестраховочном бизнесе). Поэтому более реалистичным представляется использовать распределения типа Парето, для которого вероятность больших отклонений дается следующим выражением: Probability(R≤x) = FR(x) ≈ ax–α, при x→∞. Здесь a>0 – константа, а α>0 есть так называемый индекс "хвоста". Метод моделирования по историческим данным состоит в конструировании распределения изменений портфеля Rt(T) по историческим данным. В данном случае делается только одна гипотеза о распределении доходности капитала портфеля: "будущее" будет вести себя также как и "прошлое". Метод Монте-Карло заключается в определении статистических моделей для активов портфеля и их моделировании посредством генерации случайных траекторий. Значение VAR вычисляется из распределения ставок роста капитала портфеля, аналогичного тому, которое изображено на гистограмме для Россия-10, но полученного в результате искусственного моделирования. Метод анализа сценариев изучает эффект изменения капитала портфеля в зависимости от изменения величин рисковых факторов (напр., процентной ставки, волатильности) или параметров модели. Моделирование происходит в соответствии с определенными "сценариями". Так многие банки оценивают величину "PV01" своих портфелей с "фиксированной доходностью" (fixed-income portfolios, т.е. портфелей, состоящих из инструментов "на процентную ставку": облигаций, форвардов на процентную ставку, свопов и т.д.), которая вычисляется как изменение капитала портфеля при параллельном сдвиге кривой доходности на 100 базисных пунктов. К сожалению, ответа на вопрос, какой из методов оценивания VAR является наилучшим, по-видимому, не существует. Использование того или иного метода должно основываться на таких факторах как качество базы данных, простота реализации метода, наличие быстродействующих компьютеров, требования к надежности полученных результатов и т.д. В заключение хотелось бы отметить, что методология VAR не является панацеей от финансовых потерь. Она всего лишь помогает компаниям представить, являются ли риски, которым они подвержены, теми рисками, которые они хотели бы на себя принять или думают, что они на себя приняли. VAR не может сказать управляющему компании "сколько риска нужно взять", а может только сказать "сколько риска уже взято". VAR может и должен использоваться не взамен, а в дополнение к другим методам анализа риска таким, например, как Shortfall-at-Risk (SAR, средняя величина убытка), когда интересуются не только граничной величиной капитала, ниже которой следует ожидать убыток с определенной долей вероятности, а и размером этого убытка. Итак, мы рассмотрели основные подходы к оценке облигаций, показатели, используемые при этом, а также возможные пути учета различных рисков, как при оценке самой бумаги, так и при оценке портфеля облигаций. В следующей главе рассмотрим альтернативные походы к оценке портфеля облигаций и, кроме того, отдельно выделим облигации с встроенными опционами. Контрольные вопросы: 1. В чем состоит основная роль рынка ценных бумаг? 2. Назовите функции рынка ценных бумаг 3. В чем принципиальное отличие акций от облигаций? 4. В каких целях проводится финансовый анализ эмитента? 5. В чем принципиальное отличие фундаментального анализа ценных бумаг от технического? 6. Что означает фраза "рынки ценных бумаг эффективны"? Обсудите. 7. Опишите три формы EMH. 8. Обсудите эмпирическую обоснованность EMH. 9. "Можно получить сверхприбыль, инвестируя в акции менее крупных фирм". Прокомментируйте. 10. Обсудите главный смысл EMH для менеджеров в мобилизации финансов. 11. "При определенных условиях "креативный бухучет" может влиять на стоимость фирмы". Прокомментируйте. 12. "Самодельные стратегии инвесторов могут соперничать с некоторыми создающими цену решениями менеджеров". Обсудите. Раздел 3. ПЕРВИЧНОЕ ПУБЛИЧНОЕ РАЗМЕЩЕНИЕ ЦЕННЫХ БУМАГ (IPO) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||