МБА лекция. 06 Бизнес-курс МВА. Экономика и финансовые рынки. Финансовые рынки и денежная политика

Скачать 5.53 Mb. Скачать 5.53 Mb.

|

|

Тема 5. Практикум. Анализ ценных бумаг РАО "ЕЭС России" ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ АКЦИЙ РАО "ЕЭС РОССИИ" Анализ состояния экономики России На сегодняшний день основной задачей, поставленной перед Правительством, является удвоение ВВП и преодоление бедности к 2010 году. Однако уже сегодня видно, что эта задача с трудом осуществима. Прогноз роста ВВП на 2005 год снижен до 5,8% с 6,5%, на 2006 – до 5,6% с 5,9–6,1%, на 2007 – до 5,8% с 6,2%, на 2008 – до 6% с 6,2%. Несмотря на то что реальные располагаемые доходы населения в 2005 году увеличатся на 7–9%, доля населения с доходами ниже прожиточного минимума прогнозируется на уровне 10,5–12,5%. Если предположить, что ВВП удвоится к 2010 году, то это может повлиять на характер межрегиональных связей (на уровне федеральных округов), рост потребностей экономики в услугах грузового и пассажирского транспорта и способности транспортной отрасли удовлетворить спрос на эти услуги. Динамика спроса на услуги грузового транспорта является следствием действия ряда многих факторов, среди которых, прежде всего, необходимо выделить следующие: 1) темпы экономического роста в целом; 2) изменения отраслевой структуры экономики, прежде всего промышленного производства; 3) изменения в размещении производительных сил, т.е. территориальной структуры производства и потребления (особенно транспортоемких товаров); 4) изменения в географии и структуре экспорта и импорта и роли России в мировой транспортной системе. Следует отметить, прежде всего, тот факт, что к 2010 году радикальных изменений в территориальной структуре производства (в разрезе федеральных округов) не произойдет. Наиболее заметными могут быть изменения территориальной структуры в добыче отдельных видов топлива – нефти, газа и угля, но и их в период до 2010 г. нельзя назвать радикальными. Большим минусом экономики России является ее привязанность к сырьевому сектору. Основную статью дохода бюджета составляет сырье. Государство настолько привязано к нефти, что даже сверхприбыли из-за высоких цен на нефть и появления стабилизационного фонда не достаточно для более быстрого развития других (производящих товары) отраслей. Более того, уровни инфляции, обещанные МЭРТ, превышаются. Противоречивые действия Центробанка являются одной из причин того, что инфляция вышла из-под контроля. ЦБ придерживается целей сдерживания инфляции и укрепления рубля на протяжении трех лет. В 2002 и 2003 годах это была наиболее правильная денежная политика. Россия настолько зависит от притока-оттока краткосрочного капитала, что Центробанк должен сглаживать курсовые колебания. В 2004 году такая политика себя исчерпала. ЦБ, маневрируя между этими двумя задачами, совершил ошибку, дезориентировав практически всех экономических агентов. Правительство абсолютно не прикладывало усилий по контролю за тарифами естественных монополий. В 2004 году тарифы на газ выросли на 20%, на 2005 год рост запланирован уже на уровне 23%. Схожая политика и в аграрном секторе. Квотирование мяса и птицы – и 20%-ный рост цен на эти товары. Увеличение цен на хлеб, несмотря на зерновые интервенции, продолжается. Уже сегодня Правительство пересматривает запланированный уровень инфляции в 8% на 2005 г. В этом году цены на нефть останутся на достаточно высоком уровне. Разумеется, и бюджет, и платежный баланс России останутся достаточно прочными. Анализ энергетической отрасли Российская энергетика, с ее совокупной производственной мощностью 215 ГВт, занимает второе место в мире, уступая только энергетической отрасли США. Доминирует в российской энергетике РАО "Единые энергетические системы (ЕЭС) России" – гигант, образованный в 1992 г. в соответствии с рядом президентских указов на базе отдельных структур Министерства энергетики. РАО ЕЭС управляет деятельностью федерального оптового рынка электрической энергии и мощности, владеет пакетами акций большинства региональных энергетических компаний (так называемых "облэнерго"), располагает собственными мощными электростанциями и сетью линий высоковольтной электропередачи. Структура группы "РАО ЕЭС"  В ходе состоявшейся в 1992 году реорганизации российской энергетической отрасли Комитет по управлению государственным имуществом должен был передать РАО ЕЭС не менее 49% акций каждой из 73 региональных энергетических компаний, а также права собственности на крупные тепло- и гидроэлектростанции и линии высоковольтной электропередачи. В результате этого РАО ЕЭС сегодня владеет основной частью сети линий электропередачи и большинством крупных тепловых (93%) и гидроэлектростанций (63 %) федерального значения. Облэнерго представляют собой вертикально интегрированные энергетические компании, являющиеся собственниками сетей и поставляющие электрическую и тепловую энергию потребителям региона. Мощности по производству электроэнергии, которыми располагает большинство облэнерго, недостаточны для полного обеспечения потребностей обслуживаемых территорий, и, соответственно, такие компании вынуждены покупать часть электроэнергии у РАО ЕЭС на оптовом рынке. Девять атомных электростанций (совокупной мощностью 21ГВт) остаются в собственности государства, представленного компанией "Росэнергоатом", акции которой принадлежат Министерству атомной энергетики. Российская энергетическая отрасль включает в себя семь отдельных региональных энергетических систем, шесть из которых работают параллельно как интегрированная энергосистема. К основной системе не подключен только Дальний Восток России. Дочернее общество РАО ЕЭС, Центральное диспетчерское управление (ЦДУ), руководит работой Российского федерального оптового рынка электроэнергии и мощности (ФОРЭМ), а также занимается экспортом электроэнергии за рубеж. На оптовом рынке реализуется лишь чуть больше 30% от общих объемов потребляемой электроэнергии, причем 53% от этого количества поставляют гидро- и теплоэлектростанции, принадлежащие РАО ЕЭС, 35% – атомные электростанции, а остальное – облэнерго, производящие электроэнергию в объеме, превышающем потребности обслуживаемых ими регионов. В 1998–1999 гг. неплатежи превратились в серьезную проблему на оптовом рынке, в результате чего многие энергоизбыточные региональные компании снизили объемы поставок на ФОРЭМ, предпочитая заключать контракты непосредственно с теми энергодефицитными компаниями, которые, по их мнению, в состоянии оплатить купленную электроэнергию. Федеральное правительство рассматривает различные планы изменения структуры ЕЭС, включая отделение ЦДУ и крупных электростанций. В то же время правительство объявило о своем намерении сохранить за собой контрольный пакет акций федеральной энергосети. Из 73 региональных компаний в 10 РАО ЕЭС принадлежит 100 % уставного капитала, в 53 – от 49% до 100%, в 9 – от 20 % до 49 %, а в одном ("Иркутскэнерго") РАО принадлежит менее 20% акций. Согласно российскому законодательству, регулирующему вопросы корпоративного управления, акционеры, владеющие менее чем 75% акций компании, не имеют права вносить существенные изменения в устав. В последнее время состав акционеров "Иркутскэнерго" пересматривается, и ЕЭС, вероятно, станет держателем неконтрольного пакета акций, возможно, 20%. Скупка акций РАО ЕЭС "Русским алюминием" и МДМ групп  С 20.09.02 по 15.12.02 акции РАО ЕЭС стали расти без всяких новостей. В результате появился дефицит акций РАО ЕЭС. За этот период курс вырос с 2,5 руб. до 4,3 руб. Лишь в середине декабря стало известно, что акции скупали "Русский Алюминий" и "МДМ групп", желающие поучаствовать в реформе электроэнергетики. Из 215 ГВт совокупной мощности по производству электроэнергии в Российской Федерации 69%, или 149 ГВт, приходится на тепловые электростанции (работающие на угле, нефти или газе), 21%, или 44 ГВт, – на гидроэлектростанции, и 10%, или 21 ГВт, – на атомные электростанции. Из общей мощности тепловых станций 73 ГВт приходится на долю теплоэлектростанций (ТЭЦ). Широкое распространение систем центрального отопления в городах является одной из причин низкого уровня потребления электроэнергии населением России. Снижение потребления электроэнергии привело к сокращению загрузки производственных мощностей по производству тепловой энергии. В частности, принадлежащие РАО ЕЭС крупные теплоэлектростанции федерального значения, поставляющие энергию на оптовый рынок, были вынуждены снизить загрузку мощностей в связи с падением спроса на электроэнергию, поскольку существующая структура тарифов стимулирует использование региональными энергетическими компаниями (облэнерго) своих собственных электростанций. Очевидно, что такое использование потенциала энергетической системы России в целом не является оптимальным, поскольку крупные теплоэлектростанции зачастую являются более эффективными и современными, чем мощности, находящиеся в распоряжении облэнерго. 65% всего топлива, используемого теплоэлектростанциями, составляет природный газ, а уголь и нефть – 25% и 10%, соответственно. РАО "Газпром" является поставщиком практически всего природного газа, потребляемого российской энергетикой, причем оптовые цены на газ устанавливаются федеральным правительством. Россия обладает значительными запасами природного газа, и этот вид топлива является более экологически чистым по сравнению с углем и мазутом. Поэтому хотя в отдельных случаях мазут и уголь, производство и добыча которых ведется в непосредственной близости от станций, могут быть дешевле газа, по существующим прогнозам, природный газ будет и в дальнейшем весьма широко использоваться в российской энергетике. В большинстве стран электроэнергия, вырабатываемая гидроэлектростанциями, самая дешевая, и Россия здесь не является исключением. Однако количество электроэнергии, вырабатываемой гидроэлектростанциями, может меняться год от года, в зависимости от гидрологических условий. Хотя структура производства электроэнергии остается в целом стабильной, а источниками электроэнергии, вырабатываемой гидроэлектростанциями, является множество рек, протекающих в различных регионах огромной географической территории, объемы выработки энергии гидроэлектростанциями значительно различаются. К примеру, в период между 1995 и 1996 г. сильная засуха привела к снижению объемов выработки электроэнергии гидроэлектростанциями на 19000 ГВт·ч, или 12%, а зимой 1998–1999 гг. уровень воды в сибирских реках был, напротив, довольно высоким. Крупнейшие реки Сибири благоприятствуют строительству новых крупных гидроэлектростанций. К примеру, крупнейшая электростанция "Иркутскэнерго", Братская ГЭС, способна вырабатывать 4500 МВт энергии, причем существует потенциал дальнейшего увеличения мощностей по выработке электроэнергии при том условии, что удастся привлечь инвестиционный капитал, и инвесторы будут уверены, что смогут получить прибыль на вложенные ими средства. Атомные электростанции расположены в основном на северо-западе и в центральной части России. Всего действует девять атомных электростанций, на которых установлено в общей сложности 29 реакторов типов РБМК, ВВЭР-400, ВВЭР-1000 и ЭГП (последний вырабатывает электрическую и тепловую энергию), и один реактор на быстрых нейтронах типа БН-600. В 1998 г. мощности всех атомных реакторов были загружены в среднем на 57%. Неполное использование максимального потенциала может быть связано с проблемами распределения. Особенно это касается тех регионов, где производственные мощности облэнерго и теплоэлектростанции РАО ЕЭС начали работать раньше обеспечивающих некоторую экономию атомных электростанций. Кроме того, столь низкие показатели объясняются отсутствием средств на ремонт и модернизацию, из-за чего время останова станций обычно бывает значительно более продолжительным, нежели это необходимо по производственным соображениям. Ввод в эксплуатацию новых электростанций был практически приостановлен после аварии на Чернобыльской АЭС на Украине в 1986 г., а после развала Советского Союза прекратился окончательно, и в настоящее время в стране имеется несколько недостроенных атомных электростанций. Несмотря на то, что до кризиса в августе 1998 г. имели место попытки продолжить строительство, на сегодняшний день завершать эти проекты никто не собирается. С другой стороны, ощущается срочная необходимость повышения безопасности существующих атомных электростанций, поскольку стандарты реакторов типа РБМК и ВВЭР значительно ниже требований, предъявляемых на Западе. Чернобыльский реактор был типа РБМК, а в России 11 таких реакторов – в Санкт-Петербурге, Смоленске и Курске. Риски, связанные с эксплуатацией реакторов типа РБМК, обусловлены отсутствием герметичности, требуемой в соответствии с западными стандартами (следствием возгорания графитовых элементов при пожаре могут стать радиоактивные осадки), и нестабильностью при работе с неполной загрузкой, что приводит к риску взрыва из-за превышения допустимой концентрации пара, что и произошло в Чернобыле. Таким образом, электроэнергетическая отрасль России, располагающая мощностями по производству электроэнергии в размере более 215 ГВт, а также значительными запасами дешевого топлива, в особенности природного газа, в потенциале может стать весьма заметной фигурой на рынках электроэнергии как Западной Европы, так и Центральной и Восточной Азии, включая Китай. Однако в краткосрочной перспективе российская энергетическая отрасль будет сталкиваться с многочисленными проблемами. Большинство из этих проблем носит общестрановой характер и обусловлено сложившейся в России сложной экономической обстановкой (например, неплатежи, отсутствие притока международных инвестиций, нефтяная зависимость), но некоторые проблемы отражают специфику энергетической отрасли (в частности, будущий вывод из эксплуатации ядерных реакторов). Анализ деятельности РАО "ЕЭС России". На долю электроэнергии и тепла приходится соответственно 76 и 17% от совокупной выручки группы РАО ЕЭС, которая за 2004 г. составила –1196,22 млн. Около 3% электроэнергии экспортируется – в основном в Финляндию и страны СНГ. Кроме того, РАО ЕЭС обеспечивает передачу электроэнергии и диспетчерское управление всей энергосистемой страны. В ее структуру также входят ряд непрофильных предприятий, в основном строительных компаний, на долю которых приходится менее 5% выручки группы. Основная часть профильной деятельности осуществляется дочерними компаниями, при этом основными видами деятельности материнской компании являются строительство генерирующих мощностей и объектов для транспортировки электроэнергии, которое финансируется за счет абонентной платы участников оптового рынка (67% выручки материнской компании), поступлений от экспорта электроэнергии (16%) и деятельности электро- и теплоснабжающих компаний, непосредственно принадлежащих материнской компании (3%). Кредитоспособность РАО "ЕЭС России" по-прежнему сильно зависит от продолжающейся реформы российской электроэнергетики, стартовавшей в 2000 г. Группа должна быть реорганизована в самостоятельные генерирующие и сбытовые компании, а также монополии по передаче, распределению и диспетчерскому управлению, которые станут основными участниками дерегулированных рынков электроэнергии. Баланс РАО "ЕЭС России", млн. руб.(источник: ЗАО "СКРИН")

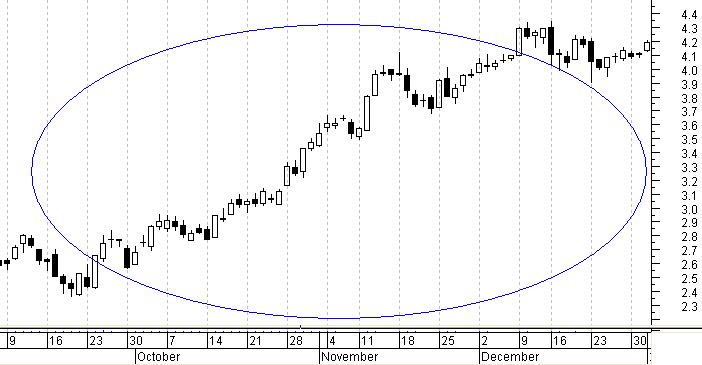

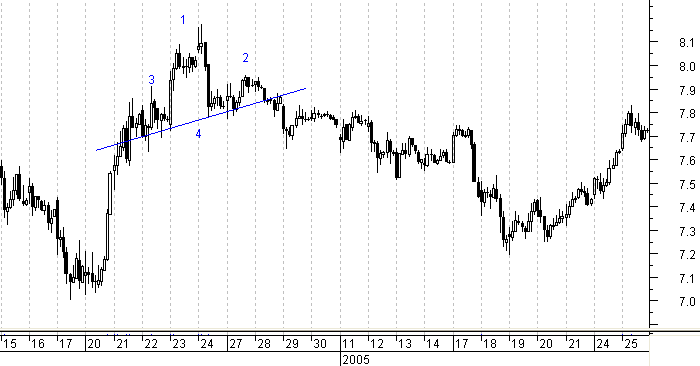

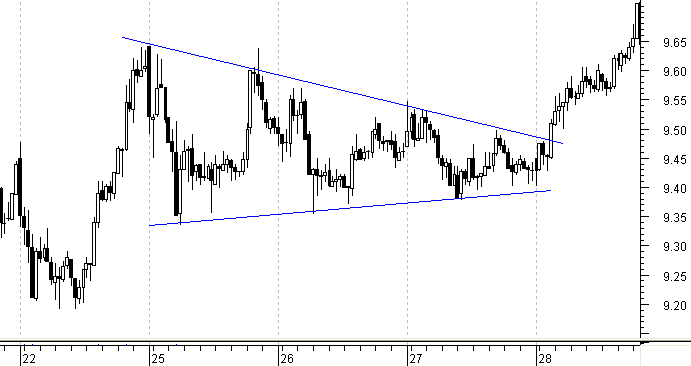

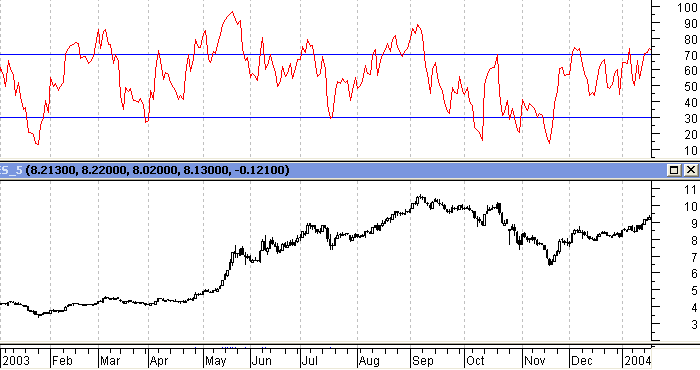

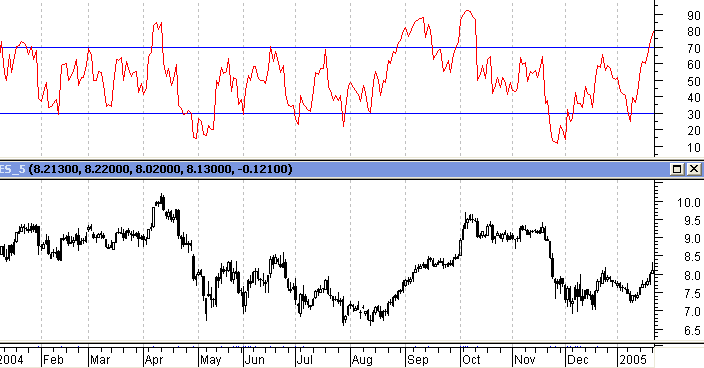

Основные риски для РАО ЕЭС связаны с неопределенностью относительно сроков реорганизации, распределения активов и обязательств между образуемыми компаниями, роли материнской компании после реорганизации, уровня долговой нагрузки и способности РАО ЕЭС исполнять долговые обязательства после реорганизации. На конец 2004 г. РАО ЕЭС имеет хороший показатель ликвидности. Краткосрочный долг обеспечивается значительными остатками денежных средств, доступными кредитными линиями, значительным операционным денежным потоком и некоторой гибкостью программы капитальных вложений. Постепенное улучшение нормативного регулирования и продолжающееся политическое и экономическое развитие Российской Федерации окажут позитивное влияние на кредитоспособность РАО ЕЭС. В то же время в ближайшие два-три года сохранятся ключевые риски, связанные с реформированием электроэнергетики. По итогам 2004 г. показатель деловой активности невысок, что не свидетельствует об эффективном управлении активами компании. Приверженность РАО ЕЭС умеренной финансовой политике и ограничению долговой нагрузки, может смягчить возможное негативное влияние реформы на финансовые показатели компании. Значения данного коэффициента показывают, что заемный капитал обеспечен 7/100 частью собственного капитала. Это подтверждает, что возврат заемных средств гарантирован величиной собственного капитала компании. Несмотря на низкий показатель деловой активности, рентабельность продаж РАО ЕЭС очень высокая. Она говорит о конечной эффективности деятельности компании и характеризует степень эффективности управления затратами в компании. Учитывая, что рыночная стоимость акции РАО ЕЭС равна 8,6 руб., можно предположить, что она имеет предпосылки к росту. Однако такая небольшая разница между балансовой и рыночной стоимостью акции обусловлена тем, что рынок учитывает большой износ (60 %) основных средств РАО ЕЭС. Произошедшая 25 мая 2005 года авария в энергосистеме Московского региона не оказала влияния на рейтинг РАО ЕЭС (В+, стабильный), который был присвоен рейтинговым агентством "Standard & Poor's". Таким образом, можно выделить следующие факторы, дающие представление о положении РАО ЕЭС: Позитивные: низкий уровень долга в сравнении с объемами активов и денежных потоков; адекватный уровень ликвидности; значимость инвестиционной деятельности материнской компании как основного механизма финансирования строительства новых генерирующих мощностей; сильные рыночная и конкурентная позиции группы. Негативные: неопределенность в отношении хода реализации и результатов продолжающейся реформы электроэнергетики в России и реорганизации группы; политизированная система регулирования тарифов, ограничивающая возможность включения всех затрат в ставки тарифов для потребителей; высокая зависимость материнской компании от регулируемой абонентной платы, являющейся для нее основным источником доходов; большие потребности группы РАО ЕЭС в капитальных вложениях. aaaa ТЕХНИЧЕСКИЙ АНАЛИЗ АКЦИЙ РАО "ЕЭС РОССИИ" Графический анализ акций РАО ЕЭС. На графиках изменения цен акций при переломе тенденции или при ее продолжении образуются определенные фигуры, набор которых известен и конечен. Поэтому, обнаружив на ценовом графике эти фигуры, можно распознать рыночные ситуации, предшествующие перелому тенденции или ее продолжению. Вышеперечисленное можно отнести и к акциям РАО ЕЭС. Фигура "голова–плечи"(акции РАО ЕЭС):1 – "голова",2 – "правое плечо",3 – "левое плечо",4 – линия "шеи".  Фигура "голова–плечи" наблюдалась с 21.12.04. по 28.12.04 у курса акций РАО ЕЭС. Достигнув после падения "линии шеи", курс резко упал 29.12.04 до 7,727 руб. за акцию и продолжал падать до 19.01.05. Фигура продолжения тенденции "треугольник"  С 25.08.03 по 28.08.03 курс (15 мин.) акций РАО ЕЭС находился в фигуре продолжения тенденции "треугольник". Сделав несколько колебаний, курс пробил верхний уровень "треугольника" и продолжил рост, начатый в середине торговой сессии 22 августа. Инвестиции в акции РАО ЕЭС с использованием осциллятора RSI (период 7)(2003 г.)  Использовать RSI необходимо следующим образом: 1) Если RSI пересекает сигнальную линию перепродажи (30) сверху вниз, необходимо продавать акции. Если RSI пересекает сигнальную линию перепродажи (30) снизу вверх, необходимо покупать акции; 2) Если RSI пересекает сигнальную линию перепокупки (70) сверху вниз, необходимо продавать акции. Если RSI пересекает сигнальную линию перепокупки (70) снизу вверх, необходимо покупать акции. Результат операций с акциями РАО ЕЭС за 2003 г. с использованием маржинальной торговли (включая сделки на понижение, т. е. кредит в виде акций):

Учитывая, что брокер предоставляет кредитное плечо 1:1 и кредит в виде акций под 24 % годовых, можно подсчитать доходность операций. Доходность = (3,321 – 0,522 – 6,542 × 0.24)/6,542 = 0,188. Из графика можно увидеть, что, купив акции в начале 2003 года по 4 руб., можно продать их по 8 руб. в конце года, заработав гораздо больше и не неся издержек на комиссию и % по кредиту. Однако анализ 2004 г. показывает, что доходность с использованием технического анализа сохраняется, даже при падении курса акций за год. Инвестиции в акции РАО ЕЭС с использованием осциллятора RSI (период 7)(2004 г.)  Результат операций с акциями РАО ЕЭС за 2004 г. с использованием маржинальной торговли (включая сделки на понижение, т. е. кредит в виде акций):

Учитывая, что брокер предоставляет кредитное плечо 1:1 и кредит в виде акций под 24% годовых, можно подсчитать доходность операций. Доходность = (5,987 – 0,342 – 7,968 × 0,24)/7,968 = 0,4685 Доходность с использованием осциллятора RSI составила 46,85 % годовых, в то время как курс акций за год упал с 8,5 руб. до 7,74 руб. На сегодняшний день существует около 300 индикаторов, большинство из которых – модификация уже известных. Не стоит искать одного единственного универсального индикатора, лучше использовать 3–4 различных индикатора на ряду с осцилляторами. В заключение стоит отметить, что оба подхода к анализу акций являются обоснованными и эффективными. Они не противоречат друг другу, а дополняют. Их разумное использование может дать хорошие результаты и доходность инвестиций. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||