МБА лекция. 06 Бизнес-курс МВА. Экономика и финансовые рынки. Финансовые рынки и денежная политика

Скачать 5.53 Mb. Скачать 5.53 Mb.

|

|

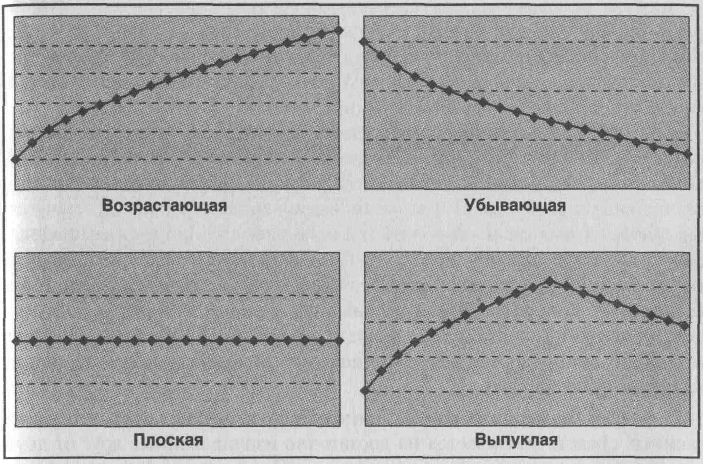

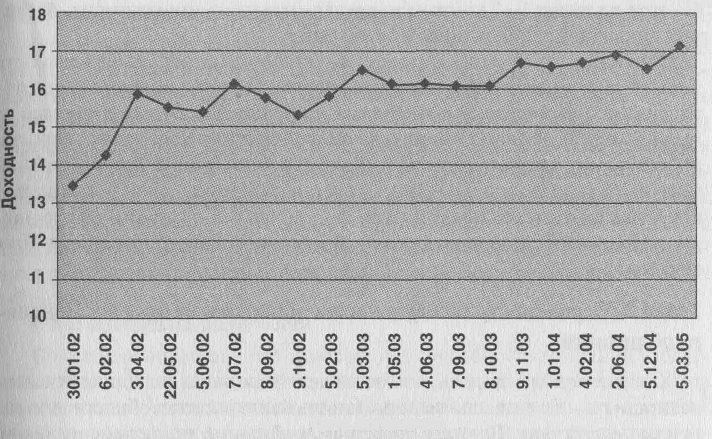

Обещанная доходность = Безрисковая доходность + Премия за возможность неплатежа + Премия за риск неопределенности платежей + Премия за срок + Премия за ликвидность + Премия за возможный досрочный выкуп. Для того чтобы понять принцип формирования требуемого уровня доходности облигаций, надо рассмотреть каждую из компонент. БЕЗРИСКОВАЯ ДОХОДНОСТЬ Безрисковая доходность – одно из ключевых понятий как в теории принятия финансовых решений, так и в экономической науке в целом. При этом само понятие безрисковой доходности в принципе является абстракцией. В большинстве учебников по инвестициям принято считать безрисковой доходностью уровень доходности по государственным ценным бумагам, поскольку на Западе государство имеет обыкновение регулярно платить по своим обязательствам. В России же безрисковых финансовых инструментов фактически не существует. Вообще говоря, безрисковая доходность (доходность по государственным облигациям) зависит от срока вложения. Поэтому надо оговориться, о доходности на какой срок идет речь. Обычно под безрисковой доходностью понимается доходность краткосрочных финансовых инструментов сроком до 1 года. Что формирует уровень безрисковых процентных ставок, складывающийся в экономике? Не вдаваясь в детали, укажем что данный уровень процентных ставок формируется под воздействием спроса и предложения на рынке сбережений. Предложение вызвано наличием у ряда экономических субъектов свободных денежных средств, спрос – потребностью ряда субъектов в этих средствах. Важнейшим фактором формирования равновесной процентной ставки является уровень инфляции. Процентные ставки должны как минимум компенсировать инвестору его потери от инфляции, иначе сбережения попросту потеряют экономический смысл. Принято разделять так называемые номинальные (без учета инфляции) и реальные (с учетом инфляции) процентные ставки. При этом номинальные и реальные процентные ставки связаны между собой следующим образом: I = R + G + R × G, где I – номинальная процентная ставка, R – реальная процентная ставка, G – темп инфляции. Пример: Предположим, инвестор вкладывает сумму в –100 на 1 год под 10% годовых (номинальная ставка).За год инфляция составляет 5%. Через год инвестор располагает суммой в –110, но реальная покупательная способность этих денег сократилась до –110/(1 + 5%) = –104,76. Таким образом реальный доход инвестора составит только –4,76, а реальная доходность его вложений составит 4,76%. Часто используется приближенная формула для выражения взаимосвязи между реальной и номинальной ставками процента, корректная при небольших величинах процентных ставок: Номинальная процентная ставка = Реальная процентная ставка + Темпы инфляции. Или в приведенных выше обозначениях: I = R + G. РЕАЛЬНАЯ ПРОЦЕНТНАЯ СТАВКА Реальная процентная ставка по безрисковым вложениям является одним из наиболее важных параметров экономики. Но при этом она непосредственно не наблюдаема. Можно только косвенно оценить ее, вычитая из номинальной процентной ставки ожидаемые темпы инфляции. По различным оценкам, реальная безрисковая доходность составляет обычно от 1 до 4% годовых. (Резонно вспомнить, что ставка по вкладам в сберкассы составляла в СССР 2–3% годовых, по-видимому, это была достаточно обоснованная величина.) ИНФЛЯЦИОННАЯ ПРЕМИЯ Важно учесть, что в формировании процентных ставок имеет значение не текущий, а ожидаемый уровень инфляции. Например, если текущие темпы инфляции составляют 10% годовых, но ожидается ее рост до 20%, а реальная норма доходности составляет 5%, то номинальная норма доходности составит 25% (5% + 20%). Формирование ожиданий, относительно будущих темпов инфляции является достаточно сложным вопросом. Существуют две основных теории того, как формируется уровень инфляционных ожиданий [Манкью Н. Макроэкономика. – Москва, 1994]. Согласно теории адаптивных ожиданий основой формирования инфляционных ожиданий является уровень инфляции, существовавший в экономике на протяжении последних периодов. В противовес этому теория рациональных ожиданий предполагает, что инфляционные ожидания формируются с учетом проводимой в настоящее врем денежной политики, заявлений о возможной эмиссии и т. д. ПРЕМИЯ ЗА ВОЗМОЖНОСТЬ НЕПЛАТЕЖА Фактически премия за возможность неплатежа компенсирует инвестору возможность того, что предприятие не выплатит обещанные им суммы денег. Это как раз и есть разница между обещанной доходностью к погашению и ожидаемой доходностью к погашению. Чем выше вероятность банкротства предприятия, тем соответственно выше значение премии за возможность неплатежа. Вернемся к приведенному выше примеру.Обещанная доходность облигации составляет 10%, ожидаемая – 7,8%. Тогда разница между двумя этими величинами (2,2%) как раз и является премией за возможность неплатежа. На практике премию за возможность неплатежа невозможно вычислить приведенным выше способом, поскольку само вычисление ожидаемой доходности является крайне сложной процедурой. На развитых рынках этот вопрос обычно решается следующим образом. Каждая облигация имеет определенный рейтинг, который характеризует надежность данной облигации с точки зрения риска неплатежа. Рейтинги выставляются специальными рейтинговыми агентствами, всего выделяется порядка 10 рейтинговых классов. Облигации, имеющие одинаковый рейтинг, имеют при прочих равных условиях и одинаковую доходность. Разность между доходностями облигаций различных рейтинговых классов называется спрэдом. Величина этого спрэда меняется со временем, разница между наиболее надежными облигациями и низконадежными спекулятивными облигациями может достигать нескольких процентных пунктов. ПРЕМИЯ ЗА РИСК НЕОПРЕДЕЛЕННОСТИ ПЛАТЕЖЕЙ Как уже говорилось, риск есть характеристика того, что ожидания инвестора не совпадут с реальностью. Например, в приведенном выше случае с облигациями ABC доходность вложений инвестора может составить: 1. 10%, если предприятие не обанкротится, вероятность такого исхода – 0,94. 2. 100%, если предприятие обанкротится в первый год, вероятность – 0,02. Таким образом, доходность вложений в облигацию заранее не определена, т. е. имеет место ситуация неопределенности. Теория принятия инвестиционных решений предполагает, что инвестор требует некую плату за эту неопределенность в виде премии за риск. Премию за риск нельзя путать с премией за возможность неплатежа. Премия за риск неопределенности платежей есть разница между ожидаемой доходностью данной облигации (обещанная доходность – премия за возможность неплатежа) и доходностью безрисковых облигаций. Вернемся опять к приведенному выше примеру. Как мы вычислили, 2,2% являются компенсацией за вероятность неплатежа. Предположим, что доходность по безрисковым ценным бумагам составляет 7%. Тогда разница между ожидаемой доходностью данной облигации и безрисковой доходностью составляет 0,8%. Именно это и является премией за риск неопределенности платежей. Премия за риск неопределенности платежей является одним из ключевых понятий на рынке акций. При этом особенность рынка акций состоит в том, что премия за риск не может быть снижена ниже определенного уровня, который называется общерыночным риском. Применительно к облигациям, однако, премия за риск неопределенности платежей не имеет столь существенного значения, поскольку является достаточно малой величиной. Вероятности неплатежей по различным облигациям, особенно принадлежащим к различным отраслям, практически никак не связаны друг с другом, т.е. между ними практически отсутствует корреляция. Поэтому диверсифицировав свои вложения, инвестор имеет возможность получить портфель, доходность по которому будет практически безрисковой. Если бы инвестор, сформировав такой портфель, мог существенно превысить уровень доходности по сравнению с безрисковыми бумагам, наметился бы рост спроса на рисковые и падение спроса на безрисковые бумаги. На эффективно функционирующем рынке премия за риск неопределенности платежей скоро была бы сведена к минимуму. Поэтому обычно премию за риск неопределенности платежей по облигациям отдельно не рассматривают, включая ее в состав премии за возможность неплатежа. Срок до погашения облигации. Временная структура процентных ставок Практика функционирования рынка облигаций демонстрирует, что доходности идентичных облигаций с разными сроками до погашения различаются между собой. Зависимость процентных ставок от времени называется кривой доходности, или временной структурой процентных ставок (yield curve). При этом такая зависимость может иметь различный вид. Наиболее типичной является ситуация, когда кривая доходности имеет возрастающий наклон, т.е. чем больше срок до погашения, тем больше и доходность к погашению. Встречаются, однако, и другие типы кривых доходности, например, убывающая, плоская или выпуклая – см. диаграмму 3.)  Диаграмма 3. Типы временных структур процентных ставок (по оси абсцисс – срок обращения облигации, по оси ординат – доходность к погашению) Существуют различные объяснения того, какой вид должна иметь кривая доходности. Выделяют следующие объяснения: 1. Теория ожиданий. Согласно данной теории доходности по долгосрочным облигациям соответствуют ожиданиям инвесторов относительно изменения в будущем доходностей краткосрочных облигаций. Это может быть пояснено на следующем примере: Предположим, что доходность облигаций со сроком обращения 1 год составляет 7%. При этом инвесторы ожидают, что через год ставка по годовым облигациям составит 10%. Допустим, что инвестор планирует вложить средства на 2 года. Вкладывая средства в годовую облигацию под 7% и реинвестируя их через год в другую годовую облигацию под 10%, инвестор ожидает заработать доход (1 + 7%) × (1 + 10%) – 1 = 17,7%. Допустим, что существуют также облигации со сроком обращения два года. Под какую доходность инвестор согласится в них вкладываться? За 2 года он должен заработать 17,7%, следовательно, доходность по 2-годичным облигациям должна составлять: (1 + 17,7%) × (1/2) = 8,5% годовых. Как уже указывалось, номинальная процентная ставка является суммой реальной процентной ставки и инфляции. Реальная процентная ставка относительно стабильна, значит, ожидания относительно будущих изменений процентных ставок можно считать почти целиком зависящими от ожиданий относительно будущей инфляции. 2. Теория предпочтения ликвидности. Теория предпочтения ликвидности опирается на тот факт, что долгосрочные облигации являются более рискованными, чем краткосрочные, с точки зрения их реакции на колебания процентных ставок (как мы уже установили, чем выше дюрация, тем чувствительнее изменение цены облигации к изменениям процентных ставок, а дюрация обычно выше у долгосрочных облигаций). Соответственно, если инвестиционный горизонт инвестора относительно краткосрочный, инвестор требует дополнительную компенсацию за риск, связанный с покупкой долгосрочных облигаций. Это приводит к тому, что доходность долгосрочных облигаций обычно превышает доходность краткосрочных облигаций на некоторую величину. 3. Теория сегментации рынка. Данная теория предполагает, что рынок заемных средств разбивается на достаточно изолированные друг от друга сегменты: краткосрочный и долгосрочный. Процентные ставки на данных сегментах формируются в определенной степени независимо друг от друга. Соответственно при избыточном спросе и недостаточном предложении в секторе краткосрочных облигаций их цены будут расти, а доходности соответственно падать. И наоборот, при избыточном предложении и недостаточном спросе цены будут падать, а доходности расти. То, что кривая доходности имеет обычно возрастающий вид, отражает тот факт, что инвесторы в большей степени предпочитают краткосрочные ценные бумаги, а эмитенты, наоборот, предпочитают выпуск долгосрочных облигаций. Считается, что данные теории являются не конкурирующими, а, скорее, дополняющими друг друга. То, что кривая доходности в основном является выпуклой, – это эмпирический факт. Этот факт объясняется теорией предпочтения ликвидности и теорией сегментации рынка. Однако иногда, при резких колебаниях процентных ставок, высокой и нестабильной инфляции и т. д., кривая доходности может приобрести иной вид – это отражает то, что изменились ожидания относительно будущих процентных ставок. Для примера приведем график временной структуры процентных ставок на рынке ГКО-ОФЗ по состоянию на конец 2001 года.  Диаграмма 4. Временная структура процентных ставок на рынке ГКО-ОФЗ по состоянию на конец 2001 года. УРОВЕНЬ ЛИКВИДНОСТИ Ликвидность означает возможность реализовать актив в течение короткого срока по "справедливой" цене. Классическим примером разницы между ликвидным и неликвидным активом [Шарп У., Александер Г. Инвестиции. – Москва, 1997.] являются картина Ван Гога и акции крупных американских компаний. Владелец картины Ван Гога вряд ли сможет продать ее по высокой цене в течение часа. Если у него имеется возможность ждать, то цена его картины может быть гораздо выше, чем при немедленной реализации. Напротив, владелец акций может легко реализовать их и немедленно обратить в деньги. Как определяется уровень ликвидности на практике? Главным показателем того, насколько ликвидна данная ценная бумага, является разница котировок спроса и предложения на рынке. Если эта разница мала, ценная бумага может быть продана близко к своей истинной цене. Если же эта разница велика, то для быстрой продажи инвестору придется принять цену спроса, которая, возможно, сильно занижена. Однако важно не только то, какие Цены спроса и предложения имеются в данный момент, но и то, насколько эти котировки устойчивы. Если с данной облигацией работают несколько финансовых институтов, регулярно проводятся сделки и т.д., то такую ценную бумагу можно считать ликвидной. Напротив, если операции с данной бумагой проводят 1–2 компании, а сделки проходят эпизодически, то считать ликвидной такую ценную бумагу нельзя. Очевидно, что чем ниже уровень ликвидности, тем больше неудобств испытывают инвесторы и тем выше требуемая норма доходности по облигациям. Эту надбавку к требуемой доходности называют премией за ликвидность. Реально премию за ликвидность трудно точно оценить, но считается, что на развитых рынках существует разница, по крайней мере, в 2% (а иногда и в 4–5%) в требуемых нормах доходности между наиболее и наименее ликвидными финансовыми активами со сходными остальными характеристиками. В России эта величина может быть еще больше. Премия за возможный досрочный выкуп облигации Выпуская облигации с фиксированным процентным доходом на длительный период времени, эмитент несет процентный риск, связанный со снижением процентных ставок в будущем. Для того чтобы застраховать себя от потерь при выплате фиксированного купонного дохода в условиях падения процентных ставок, эмитент прибегает к досрочному выкупу своих облигаций. Право на досрочный выкуп означает, что предприятие может до истечения официально установленной даты погашения облигаций осуществлять их выкуп. Проводить такие операции можно, если в условиях выпуска облигаций оговорено право на досрочный выкуп. Это дает безусловные преимущества эмитенту в проведении финансовой политики в зависимости от изменения уровня процентных ставок. Если процентные ставки снижаются, то эмитент реализует свое право на досрочный выкуп, чтобы не платить слишком высокие проценты. Взамен погашаемых ценных бумаг эмитент может выпустить новые облигации с меньшей купонной ставкой, что снижает стоимость обслуживания долга. Достоинством досрочного погашения части облигационного займа является также то, что при завершении срока обращения облигаций фирме не потребуется единовременно изыскивать всю сумму денежных средств для выплаты владельцам облигаций. Потребность в наличных уменьшится, так как часть выпуска будет погашена досрочно. То, что для эмитента является плюсом, для инвестора оборачивается минусом. При досрочном погашении инвестор не получит всей суммы дохода, которую он предполагал получить, когда приобретал облигацию. Чтобы защитить интересы инвесторов, в условиях выпуска обычно оговаривается срок, в течение которого эмитент не может воспользоваться своим правом на досрочный выкуп. Как правило, этот срок устанавливают в пределах 2–5 лет. В течение этого периода инвестор защищен от досрочного отзыва облигаций и имеет гарантированный купонный доход, установленный при выпуске облигаций в обращение. Российское законодательство допускает досрочный выкуп облигаций. Однако в отличие от западных стран в России досрочное погашение облигаций возможно только по желанию их владельцев. При эмиссии облигаций эмитент должен заранее определить цену, по которой облигации будут выкупаться, и срок, ранее которого облигации не могут быть предъявлены к досрочному погашению. Таким образом, в зарубежной практике право досрочного погашения облигаций является привилегией эмитента, а в России – привилегией владельцев облигаций. Следует отметить, что российское законодательство, устанавливая возможность досрочного погашения облигаций по желанию владельцев, существенно ограничивает инициативу объектов, привлекающих инвестиции, в проведении финансовой политики и в конечном счете сдерживает выпуски облигационных займов, которые весьма редки в нашей практике. На Западе эмитенты широко пользуются своим правом досрочного выкупа в силу указанных преимуществ. Предусматривая в проспекте эмиссии облигаций право досрочного выкупа, эмитент заранее устанавливает цену, по которой будут выкупаться облигации. Цена выкупаемой облигации, как правило, состоит из трех элементов: номинальной стоимости облигации, купонного дохода и премии за возможность долгосрочного выкупа. Если облигации выпущены с низкой купонной ставкой и в дальнейшем ожидается рост процентных ставок, то предусматривать при выпуске право досрочного выкупа вряд ли целесообразно. В связи с тем, что инвестор несет риск досрочного выкупа облигаций, эмитент должен компенсировать ему этот риск за счет установления повышенной купонной ставки. Если в последующем периоде произойдет снижение процентных ставок, и эмитент воспользуется своим правом досрочного выкупа, то инвестор получит денежные средства, которые он вынужден будет инвестировать под меньший процент, чем раньше. Если же облигации выпускаются без права досрочного погашения, то в течение всего периода обращения инвестор будет получать стабильный доход даже при снижении процентных ставок в будущем. Поэтому, чтобы установить для себя право выкупа, эмитент за эту привилегию должен заплатить. Цена этой привилегии определяется разницей в купонных ставках по обычной облигации и облигации с правом выкупа. Если в будущем ожидается рост процентных ставок, то возможность досрочного погашения облигации не имеет для фирмы особой значимости, так как эмитент обязан выплачивать фиксированный процент, установленный при выпуске, и не будет выкупать свои облигации. Цена права досрочного выкупа определяется ожиданиями динамики изменения процентных ставок. Если ставки будут существенно уменьшаться, то цена права выкупа возрастет. Если процентные ставки падают незначительно, то цена привилегии досрочного выкупа будет небольшой. Применение рейтинговой оценки Рейтинговая оценка облигаций является по своей сути ни чем иным, как модернизацией сравнительного подхода в оценке. В ряде стран с развитым рынком облигаций (прежде всего к этим странам относятся США и Канада) задачу оценки надежности облигаций берут на себя специализированные рейтинговые агентства. "Рейтинг ценных бумаг – это процесс, в ходе которого статистические службы изучают ценные бумаги и присваивают им оценки, обозначаемые специальными символами и указывающие на инвестиционное качество ценных бумаг". В результате рейтинга ценные бумаги оказываются разбитыми на несколько классов качества, число таких классов у различных рейтинговых агентств может составлять от 10– 15 до 30. Наиболее часто составляются рейтинги облигаций, составляются также рейтинги привилегированных акций, существуют и рейтинги обыкновенных акций, хотя применяются они значительно реже. Идея составления рейтингов является в значительной степени американским изобретением. Первые рейтинги ценных бумаг появились в США в 1909 году, их опубликовал Джон Муди, основатель одного их двух крупнейших в настоящее время рейтинговых агентств – Moody's Investor Services. С 1916 года начала публиковать рейтинги компания Poor's, которая ныне называется Standard&Poor's Corporation. В дальнейшем в США появились еще две компании по составлению рейтингов – Fitch и Duff&Phelps. Fitch недавно объединилась с европейским рейтинговым агентством IBCA, и в настоящее время Fitch IBCA является третьим по величине рейтинговым агентством в мире и наиболее активным агентством в оценивании ценных бумаг, выпускаемых на международных рынках. Рейтинговые агентства в других странах возникли гораздо позже. В Канаде Canadian Bond Rating Service появилось в 1972-м, Dominion Bond Rating Service – в 1976-м. Рейтинговые службы существуют и в других странах, в частности в Японии (Japan Credit Rating Agency (с 1985-го), Japan Bond Rating Institute, Nippon Investors Service) и Малайзии (Rating Agency Malaysia – с 1990-го). В ряде стран, например в Бразилии, собственных рейтинговых агентств нет. Практически все рейтинговые агентства придерживаются в целом следующих обозначений. Выделяют 4 крупных класса кредитоспособности, соответственно А, В, С, D. Эти обозначения общие у всех агентств. В каждом классе выделяются подклассы. Приведем для примера рейтинговые шкалы американских агентств. Таблица 4. Рейтинговые шкалы американских агентств

Для коммерческих бумаг применяется своя шкала рейтингов, несколько отличная от рейтинговой шкалы для облигаций. Важно учитывать, что рейтинговые шкалы отражают не столько абсолютный уровень риска неплатежа, сколько относительный уровень риска эмитентов в сравнении друг с другом. Так, было замечено, что японские рейтинговые агентства обычно присваивают рейтинг на 2–3 ступени выше, чем американские. Однако это не означает, что японские инвесторы неадекватно оценивают риск, поскольку отличается только абсолютный уровень рейтинга, а относительное расположение эмитентов на шкале остается неизменным. Учитывая эту разницу, японские инвесторы оценивают уровень риска примерно так же, как американские [Packer F., Reynolds E. The Samurai Bond Market, Current Issues in Economics and Finance, Federal Reserve Bank of New-York, June 1997]. Насколько полезны рейтинги? Задача рейтингов – указывать вероятность невыполнения обязательств. В США проводились статистические исследования, целью которых было выяснение того, каков процент облигаций, которые не погашаются, в общем объеме облигаций с данным рейтингом. Ниже приведена одна из таких таблиц. По горизонтали приводится кредитный рейтинг, по вертикали – количество лет, прошедших с момента присвоения данного кредитного рейтинга. Приведенные числа показывают вероятность того, что предприятие, имевшее некогда определенный рейтинг, через несколько лет окажется неплатежеспособным. Например, вероятность того, что предприятие с рейтингом ВВ через 5 лет будет неплатежеспособным, составляет 5,93%. Таблица 5. Вероятность наступления неплатежеспособности предприятий с различным рейтингом [Glen J., Madhavan A. Primary securities markets in emerging nations: a case study of Peru, SSRN Journal, January, 1999.]

Рейтинговые агентства в России В настоящее время в России специализированные рейтинговые агентства пока не вышли на должный уровень развития. Тем не менее, шаги в этом направлении делаются. Рейтинговые агентства, действующие в России, можно разделить на две группы – собственно российские рейтинговые агентства и филиалы (дочерние организации) ведущих мировых рейтинговых агентств. Поскольку до 2000 года российский рынок корпоративных облигаций находился в зачаточном состоянии, потребности в рейтинговании облигаций фактически не было. С 1998 года в России работает агентство EA-Ratings, однако оно специализировалось в большей степени на рейтингах регионов и рейтинги корпоративным заемщикам практически не выставляло. Первый рейтинг-лист корпоративных облигаций представил Центр Экономического Анализа "Интерфакс" в конце 2000 года, опубликовав исследование "Рейтинг российских корпоративных облигаций". Рейтинговые оценки выставлялись не только по кредитоспособности, но и по ликвидности облигаций. При этом для кредитоспособности была принята рейтинговая шкала из четырех пунктов (А, В, С, D), для ликвидности – из пяти пунктов (В-5, В-4, В-3, В-2, В-1). В ноябре 2001 года Интерфакс подписал соглашение о стратегическом партнерстве с агентством Moody's и, по-видимому, не будет больше выставлять самостоятельные рейтинги. Еще одну попытку присваивать рейтинги эмитентам корпоративных облигаций предприняли осенью 2001 года Банк "Зенит" и журнал "Компания". Методика присвоения рейтингов, примененная Банком "Зенит" и журналом "Компания", была следующей. Кредитный риск эмитента рассматривался как состоящий из трех составляющих частей: финансовая устойчивость, отражающая наличие на данный момент у предприятия резервов для обслуживания долговых обязательств; экономическое состояние и перспективы, позволяющие сделать прогноз изменения финансовых показателей в обозримом будущем; деловая репутация и кредитная история, служащие барометром риска невыполнения обязательств вследствие осознанного выбора руководства предприятия. Для отражения этих факторов был составлен набор объективных показателей финансового анализа и субъективных показателей, основанных на мнениях экспертов относительно различных сторон деятельности компании. Для удобства восприятия результатов рейтинга все показатели разделили на группы: Оценка финансовой устойчивости (вес в итоговом рейтинге – 35%) производится на основе данных финансовой отчетности за последние четыре квартала. Анализ производился по следующим показателям: покрытие обязательств выручкой от реализации, способность обслуживания текущих долгов за счет оборотных активов, покрытие процентных расходов операционной прибылью, соотношение заемного и собственного капитала, покрытие процентных расходов выручкой от реализации, соотношение дебиторской и кредиторской задолженности. Экономическое состояние и перспективы (30%) изучаются на основе финансово-экономической статистики по предприятию и экспертных оценок. Анализировались, в частности, следующие показатели: динамика чистой прибыли и выручки за последние три года, рентабельность продаж, износ основных производственных фондов, риск потери активов, прогноз динамики рынка, прогноз динамики доли рынка, риски контрагентов, доля основной продукции предприятия на рынке. Анализ кредитной истории (20%) состоит из оценки истории обслуживания долговых обязательств. Деловая репутация (15%) анализируется на основе экспертных оценок по качеству корпоративного управления, репутации акционеров и топ-менеджеров, известности торговой марки. Учитывалось также наличие финансовой отчетности по международным стандартам бухгалтерского учета и авторитетного аудитора. Веса групп, равно как отдельных показателей, были установлены в результате консультаций с членами экспертного совета, инвесторами и эмитентами. Выбранная рейтинговая шкала отражала четыре уровня кредитного риска: |