МБА лекция. 06 Бизнес-курс МВА. Экономика и финансовые рынки. Финансовые рынки и денежная политика

Скачать 5.53 Mb. Скачать 5.53 Mb.

|

|

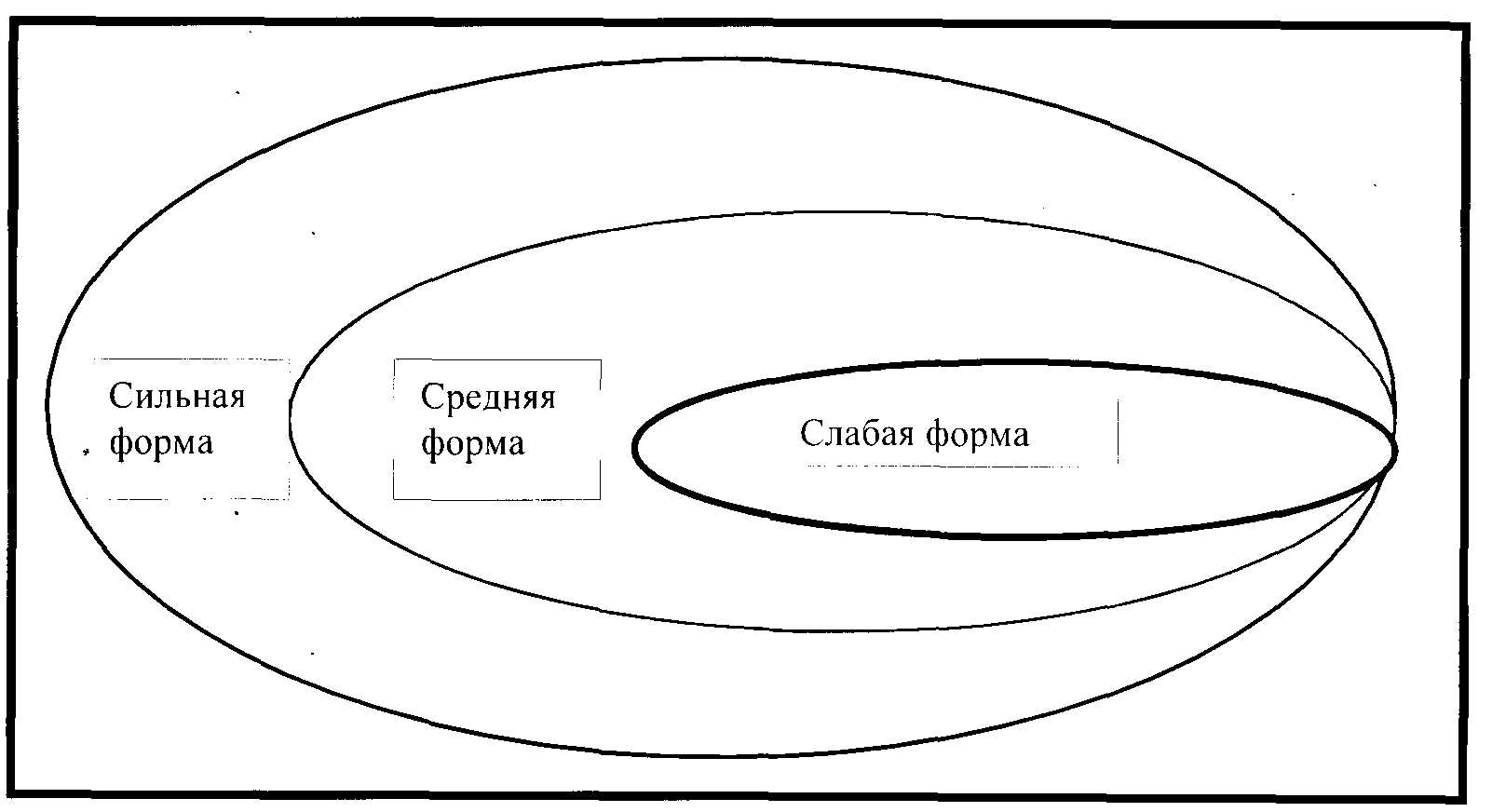

Тема 4. Концепция гипотезы эффективного рынка СУЩНОСТЬ ЕМН Гипотеза эффективного рынка (EMH) является одной из главных основ современных финансовых теорий. Одним из ее первостепенных вопросов является скорость, с которой рыночная информация отражается на стоимости ценных бумаг. По Fama (1970): Эффективный рынок ценных бумаг/рынок капитала – это рынок, который является эффективным при обработке информации. Стоимость ценных бумаг, исследуемая в любое время, основывается на правильной оценке всей информации, доступной в это время. На эффективном рынке цены "полностью отражают" доступную информацию. Когда вы изучите эту главу и сделаете задания, вы сможете: понять значение и виды EMH; понять очевидность применимости этой гипотезы; понять возможное значение этой гипотезы для финансовых менеджеров компаний и их инвесторов. ответить на вопросы: а) может ли инвестор получить более высокую прибыль на инвестициях, чем другие инвесторы? б) может ли какой-нибудь финансовый менеджер привлечь капитал по более низкой цене, чем другие? Гипотеза эффективного рынка имеет основательное значение для создания стоимости финансовыми менеджерами и также для инвесторов. Она подразумевает, что способность финансовых менеджеров создавать стоимость ограничена тем, что ни один рыночный участник, включая руководителей корпорации, не может "обогнать" рынок. Если эта гипотеза имеет силу, то менеджеры не могут продать ценные бумаги (обычные акции или долговые ценные бумаги) по цене выше, чем это оправданно риском и чертами сверхприбыли. Также они не могут мобилизовать капитал по более низкой цене. В этом контексте, Brealey и Myers (2003) пишут, что: "если рынок капитала является эффективным, то покупка или продажа любой ценной бумаги по существующей рыночной цене никогда не станет положительной NPV транзакцией". Однако задача менеджера определить положительную NPV транзакцию,чтобы создать стоимость. Определение гипотезы по Fama очень узкое. Оно предполагает, что рынки капитала идеальны, и подразумевает, что нет транзакционных издержек и, следовательно, любая сверхприбыль является чистой прибылью для инвестора. Однако рынки ценных бумаг не идеальны, и торговля ценными бумагами включает расходы. Стоимость транзакций включает разницу между ценами/курсами продавца и покупателя, взимаемую дилерами, гербовыми сборами/пошлинами, комиссионными брокеров и другими затратами на сборку и обработку информации. Из-за положительных NPV транзакций успешный прогноз стоимости акций сам по себеможет быть не достаточным для создания сверхприбыли. Другими словами, чистая прибыль, определённая предположениями аналитиков, не может быть больше, чем стоимость транзакций. Malkiеl (1992) утверждает, что: "рынок капитала называют эффективным, если он правильно и полностью отражает актуальную информацию в определении стоимости ценных бумаг. Формально, рынок называют эффективным применительно к информационному множеству... если стоимость ценных бумаг не будет зависеть от обнародования информации всем участникам. Более того, эффективность применительно к информационному множеству... подразумевает, что, невозможно, создать экономическую прибыль, торгуя на основе этого информационного множества". Проанализируем определение, данное выше. Первое предложение повторяет точку зрения Fama. Второе и третье предложения расширяют определение в две важные стороны для всех практических применений. Второе предложение предполагает, что эффективность рынка может быть проверена изучением реакции стоимости ценных бумаг на информацию. Ожидается, что эффективный рынок сразу же включает правильные и точные влияния информации на цены акций. Последнее предложение выше указанной цитаты предлагает более точный и эффективный способ изучить применимость/область действия EMH. Если рынок эффективен, никакой инвестор не сможет создать excess return, торгуя на основе информации. Эта точка зрения является одной из главных основ почти всех эмпирических изучений EMH. В общих словах, экономически более разумная версия EMH заявляет, что цены отражают информацию до того момента, пока маргинальная выгода действия на основе информации (извлечённая выгода) не превышает предельные маргинальные издержки. Другими словами, рынок называют эффективным, если никакой участник рыночной деятельности не может создать сверхприбыль, очищенную от транзакционных издержек, торгуя на основе любой информации, общедоступной или закрытой. Но может ли рынок обрабатывать все типы информации одинаково эффективно? ВИДЫ РЫНОЧНОЙ ЭФФЕКТИВНОСТИ Из вышеизложенных рассуждений видно, что уровень информационной эффективности рынка ценных бумаг зависит от того, как быстро участники рыночной деятельности могут обработать информацию и включить её эффективность/последствия в цену акций. Инвесторы могут затратить меньше времени на обработку какой-то информации, тогда как другие типы информации могут потребовать более долгий период отклика.The Economists выделяет три формы рыночной эффективности, основанных ни типе информации. Это слабая, средняя и сильная формы. • Слабая форма: Это один из стандартных типов рыночной эффективности. Если эта форма EMH имеет силу, то тогда никакой инвестор не может заработать чрезмерные доходы, используя правила торговли, которые основываются на исторических ценах или информации о доходе. Это подразумевает, что цены на акции непредсказуемы, беспорядочно изменяются. Строго говоря, случайные изменения цен акций являются достаточным, но не обязательным условием слабой формы EMH. Пока инвесторы не могут создать чрезмерные доходы, за вычетом транзакционных издержек, торгуя на основе поведения первоначальных цен, рынок будет называться эффективным в своей слабой форме. Транзакционные издержки включают разницу между ценами продавца и покупателя, комиссионные брокера, гербовые сборы и т.д. • Средняя форма: Эта форма EMH предсказывает, что никакой инвестор не может заработать чрезмерные доходы, используя правила торговли, основанные не только на былых ценах, но и на любой общедоступной информации. Если рынок является эффективным в своей средней форме, цены акций сразу же изменяются для отражения последствий "новостей", таких как сообщения о предложении покупки контрольного пакета акций другой компании, доходах, дивидендах, дроблении акций и т.д. Например, общепринято, что цены акций компании объекта поглощения моментально увеличиваются после объявления предложения покупки контрольного пакета акций другой компании. Однако если EMH имеет силу, то никакой инвестор не сможет создать чрезмерные доходы, покупая акции компаний, объектов поглощения, после того как услышал "новость" о предложении цены. Ожидается, что все участники получают информацию в одно и тоже время, и цена на данный момент будет отражать импликацию о предложении цены. Только активный держатель акций выигрывает (или проигрывает) от хороших (плохих) новостей. • Сильная форма: Сильная форма EMH предполагает, что никакой инвестор не может постоянно зарабатывать чрезмерные доходы, используя какую-либо информацию, общедоступную или закрытую. Это включает всю информацию, общедоступную или закрытую, которую можно получить в результате дорогого и тщательного анализа как общей экономической, так и информации фирмы. На рынках такого типа профессиональные инвесторы (руководители фонда) не смогут показать ничего лучше, чем наивную инвестиционную стратегию (с покупкой ценных бумаг и длительным владением). Аналогично этому даже члены компании не смогут постоянно зарабатывать чрезмерные доходы, торгуя на основе информации, которая только должна стать общедоступной. (Примечание: Торговля на основе внутренней информации, обычно известная как операции с использованием конфиденциальной информации, в ряде стран является незаконной.). Схема 3 дает обобщённый вид трёх форм рыночной эффективности:  Схема 3. Формы рыночной эффективности ЭМПИРИЧЕСКИЕ ДОКАЗАТЕЛЬСТВА СУЩЕСТВОВАНИЯ РЫНОЧНОЙ ЭФФЕКТИВНОСТИ Доказательство слабой формы.Вспомните, что получение чрезмерных доходов, используя данные о былых ценах, является доказательством против слабой формы EMH. Эта возможность проверена использованием разнообразных методов, таких как сериальная корреляция доходов (напр. корреляция между сегодняшним и вчерашним доходом), текущие изменения котировок, правила фильтрации (покупка или продажа акций, когда изменение в цене акций пересекается с данной процентной ставкой). Хотя беспорядочное поведение доходов акций было впервые обнаружено Bachelier в 1990 году, оно было почти забыто до того, как Kendall не представил разложенную в ряд временную зависимость недельных показателей промышленных предприятий на собрании британского Королевского общества статистиков в 1953 году. Он писал: "Ряд кажется непоследовательным, как будто один раз в неделю "мистер случай" рисовал произвольное число... и добавлял его в актуальной цене, чтобы определить цену на следующей неделе". Другими словами, цена акций изменяется хаотично, и предыдущие изменения ничего не предсказывают. После работы Kendall многие учения подтвердили его открытия и придерживались точки зрения, что цена акций непредсказуема. Во всестороннем комплексном изучении Fama (1965) вычислил сериальную корреляцию недельных доходов 30 американских акций и не нашел достаточной информации для развития рентабельных торговых правил использования предыдущих цен. Он подтвердил свои открытия проверкой в текущих изменениях котировок. Fama и Blume (1966) повторно изучили пригодность слабой формы рыночной эффективности, используя правила фильтрации, и показали, что даже 0,1% операционных издержек будет достаточно, чтобы не принимать во внимание прибыль таких фильтров. Draper и Paudyal (1997) подтверждают среднюю разницу между ценами продавца и покупателя в 1% на Лондонской фондовой бирже. Эти расчётные данные вместе с открытиями Fama и Blume (1965) предполагают, что одной разницы между ценами продавца и покупателя будет достаточно, чтобы не принимать во внимание прибыль, основанную на правилах фильтрации. Следовательно, эти учения подтверждают пригодность рыночной эффективности в её слабой форме. (Примеры возможностей получить чрезмерные доходы, используя изменение предыдущих цен, известны как аномальные доказательства. Их мы обсудим дальше в этой главе). Доказательство средней формы. Известно, что если рынок является эффективным в своей средней форме, то никакой инвестор не может получить сверхприбыль, конструируя торговую стратегию на основе общедоступной информации. Это одна из самых наиболее широко изученных теорий. В общем, эта форма рыночной эффективности проверена использованием метода изучения события, изначально проведённым Fama, Fisher, Jensen и Roll (1969) в их исследовании о влиянии дроблении акций компании на цену акций. Fama (1991) правильно отмечает, что явное доказательство рыночной эффективности исходит из изучения события, особенно ежедневных доходов. Самое первое исследование события, проверяющее среднюю форму рыночной эффективности, было опубликовано в 1969 году. В этой плодотворной работе Fama и другие изучили эффект дробления акций компании на цену акций. Они проверили популярное мнение, что фирма может увеличить свою полную стоимость раздроблением нескольких акций на акции меньшей стоимости. Это мнение можно считать похожим на спор, о том, что можно увеличить общий объём пиццы, разрезая её на много маленьких кусочков. Конечно, это не так. Аналогично этому, если рынок является эффективным, то разделение нескольких больших акций на много маленьких акций не должно увеличить полную стоимость фирмы. Fama и другие обнаружили положительные анормальные доходы перед дроблением (возможно, потому что фирмы обычно раскалываются в хорошие времена), не было никакого доказательства увеличения кумулятивного аномального дохода (CAR) после того, как раскол был выявлен. Это согласуется с прогнозами средней формы EMH. Эффективность рынка относительно бухгалтерской информации изучается в разных контекстах. Это интересный вопрос, так как информация о бюджете пользователей (например, заработанные деньги) может быть изменена использованием техники "творческого учёта", и некоторые специалисты верят, что подобное "творчество" увеличивает стоимость фирмы. Однако креативность не должна добавлять никакой стоимости до тех пор, пока она влияет на потоки налично-денежных средств. Например, при инфляционной ситуации, ЛИФО метод (метод обратной очередности) является причиной более высокой стоимости проданных товаров и отсюда более низких доходов на акцию, чем при методе ФИФО (методе простой очередности). Однако выбор техники оценки запасов не влияет на актуальное движение наличности фирмы. Таким образом, это изменение не будет иметь действия на цену акций. (Если это может изменить общую сумму налогов компании, то это влияет на движение наличных денежных средств фирмы, и стоимость фирмы изменяется.) Sunder (1973 и 1975) изучал влияние изменения систем инвентарной оценки и обнаружил, что CAR фирм, переключающихся на ЛИФО метод, увеличился на 5,3% в течение 12 месяцев до объявления изменения в учётной политике. Однако не было никакого существенного изменения в CAR этих фирм после этого извещения/объявления. Эти открытия согласуются с /прогнозами EMH. На эффективном рынке возможные влияния изменений доходов на цену акций должны быть отражены, как только сформировались ожидания. Инвесторы не должны ждать, пока компании официально объявят свои доходы. Ball и Brown (1968) изучили это положение и заявили, что рынок предвидит изменения в доходах (около 85–90%) до самого разглашения ежегодных отчётов. Как определено EMH, актуальное число дохода не появляется, чтобы вызвать необычные скачки абнормального индекса продуктивности. Pope и Inyangete (1992) изучили влияние объявлений о доходах на цену акций фирм Великобритании. Они нашли маленькое влияние этих объявлений на цену акций (или вообще не обнаружили его как такового). Это подтверждает прогноз EMH, что никакой инвестор не может получить сверхприбыль, торгуя на основе общедоступной информации. Аналогично этому анализы влияния продажи акций в большом количестве, сообщения о сделках по покупке всего акционерного капитала, изменения в дивидендной политике и т.д. подтверждают прогнозы EMH. Следовательно, в конечном счёте, эмпирическое доказательство, подтверждённое документально в литературе, говорит о том, что рынок ценных бумаг является эффективным в средней форме, и общедоступная информация не может быть использована для создания чрезмерных доходов. Доказательство сильной формы. Вспомните, что рынок называется эффективным в сильной форме, если никакой инвестор не может заработать сверхприбыль, используя любую информацию – общедоступную или конфиденциальную. Этот тезис основывается на том, что, когда бы информация ни была обнародована для инвестора, она становится также известной и другим инвесторам. Отсюда никакой инвестор не будет иметь дополнительное время для торговли на этой информации. Члены компании (старшие менеджеры, директоры, менеджеры) могут держать информацию, которая не будет доступной для всех. Например, доход на акцию, дивиденд на акцию, изобретение нового медикамента и т.д. известны членам компании до того, как они становятся известными для публики. Если EMH находится в своей сильной форме, даже корпоративные менеджеры не смогут получить чрезмерные доходы, торгуя на основе этой информации. (Общеизвестно, что в ряде стран внутренние сделки являются незаконными). Jaffe (1974) изучал изменения стоимости ценных бумаг вслед за специфическими типами внутренней торговли, и его открытия показали, что инсайдер, действительно обладает информацией, которая не известна общественности. Это противоречит прогнозам сильной формы EMH. Аналогичным образом, Seyhun (1986) говорит о том, что члены организации могут предсказать цены на бирже, операции с ценными бумагами, соответственно, и создать сверхприбыль. Далее он предполагает, что, однако, следуя за разглашением внутренней информации, другие инвесторы не могут заработать абнормальную прибыль. Pope и другие (1990) изучали эффект незаконных операции с ценными бумагами на основе внутренней информации о деятельности компании эмитента на рынке Великобритании с 1977 по 1984 г. Они написали, что: "...появляется небольшое изменение курсов на рынке около даты операции с ценными бумагами на основе конфиденциальной информации... также было свидетельство, при помощи которого можно предположить, что с преимуществом хайндсайта и игнорированием разницы между курсами продавца и покупателя и транзакционных издержек анормальные доходы можно было бы получить торговой стратегией, предсказанной в новостях акционерных сделок директоров".- Это является доказательством против сильной формы EMH. В общих словах, доказательство, приведённое в литературе, говорит о том, что рынок капитала не является эффективным в своей сильной форме. ДОКАЗАТЕЛЬСТВО АНОМАЛЬНОСТИ Вышеизложенные рассуждения предоставляют доказательства в пользу слабой и средней формы EMH. Однако есть определённые условия, которые подвергают сомнению обоснованность EMH в её слабой форме. Здесь мы дадим краткое описание некоторых наиболее широко цитируемых доказательств против EMH. (Отличный обзор этих доказательств можно найти у Hawawini и Keim, 1995.) Basu (1977) даёт доказательство того, что акции и облигации с низким отношением показателя цена/доход обеспечивают положительные чрезмерные доходы. Аналогично Banz (1981) предположил, что инвестирование в акции более маленьких фирм может генерировать положительные чрезмерные доходы. Однако Draper и Paudal (1997) отмечают более низкую чистую прибыль (после вычисления трансакционных издержек) портфеля маленьких фирм, в отличие от больших фирм в Великобритании. Таким образом, прибыльность торговых стратегий, основанных на размере фирмы, может быть примером специфическим, и суммарный чрезмерный доход может быть не достаточно большим, чтобы покрыть операционные издержки. Ряд исследований эффективности в зависимости от дня недели свидетельствуют о том, что в среднем негативные доходы получаются по понедельникам. (Draper и Paudyal, 2002) Однако Copeland и Weston (1983, стр. 345) предлагают, что сверхприбыль, за вычетом транзакционных издержек, не может быть получена при использовании эффекта одного дня. Аналогичным образом, в недавнем исследовании Draper и Paudyal, 2002 предположили, что после контролирования фактов, характерных для понедельников, средний доход в понедельник не сильно отличается от среднего дохода в любой другой день недели. Более того, эффективность, зависящая от дня недели, в последнее время быстро исчезает. С новаторской работы Rozeff и McKinney(1976) присутствие необычно высоких доходов в январе хорошо отмечено в литературе. В недавнем исследовании Bhardwai и Brooks (1992) предложили, что эффективность января является в первую очередь эффектом низкой цены за акцию, так как этот эффект наиболее выделяется при низкой цене за акцию и в других акциях и облигациях. Январь и апрель сезонны в Великобритании по заключениям Сlare и других и Draper и Paudyal, (1997). Однако, последние далее предполагают, что это очень маловероятно, что большинство инвесторов смогут получить сверхприбыль, за вычетом транзакционных издержек, торгуя на основе эффективности, зависящей от месяца года. В полную противоположность прогнозам EMH большое количество литературы говорит о том, что торговые стратегии, основанные на "покупке проигравших и продаже победивших", смогут создать сверхприбыль. Эта стратегия действия вопреки тенденции рынка основывается на точке зрения, что рынок слишком остро реагирует на "новости". DeBondt и Thaler (1985) говорят о том, что портфели прежних проигравших (3–5 лет) превосходят по эффективности портфели прежних победителей (25% в 36 месяцев), предполагая, что возможно заработать чрезмерные доходы, используя прошлую информацию. Это подтверждается открытиями Jegadeesh (1990) и Lehmann (1990). Jegadeesh и Titman (1995) изучали возможные источники для прибыли вопреки тенденции рынка и предложили, что курс акций реагирует с запозданием в обычных фактах, давая опережающе-запаздывающий эффект. Рынок быстро реагирует на специфический фактор фирмы, и первичным источником для прибыли вопреки тенденции рынка является обратное движение специфических компонентов дохода фирмы. С другой стороны, ряд исследований предполагает, что торговые стратегии, основанные на принципе "покупка победивших и продажа проигравших" смогут заработать чрезмерные доходы. Последние не могут быть объяснены риском. Эта стратегия известна как импульсная торговля. Впервые эта стратегия была открыта Levy в 1967 году. Он писал, что покупка акции и облигаций с настоящими ценами, которые существенно выше, чем их средние показатели за последние 27 недель, сможет создать большие анормальные доходы. Недавно Jegadeesh и Titman (1993) подтвердили, что импульсная стратегия сможет принести чрезмерные доходы. Это ещё раз подтверждено в работах Hong и других (2000) для США и в работах Liu и других (1999) для Великобритании. Таким образом, хотя и большинство доказательств в пользу EMH в её слабой и средней форме, не стоит игнорировать и достаточные доказательства и против этой гипотезы. Особенно доказательство, основанное на стратегии импульсной торговли и стратегии действия вопреки тенденции рынка в создании чрезмерных доходов, очень последовательно, и недавние споры концентрировались на поиске возможного источника для чрезмерных доходов. Безусловно, это имеет огромное значение для инвесторов, менеджеров компаниий и руководителей фондовых структур. Какие же уроки может извлечь финансовый менеджер из EMH? ЗНАЧЕНИЕ ЕМН Гипотеза эффективного рынка имеет важнейшее значение для корпоративных финансовых менеджеров, инвесторов и фондовых менеджеров. Обоснованность EMH ограничивает круг возможностей, доступных менеджерам для создания цены. Одно из привычных неправильных представлений – это их уместность в создании цены, описанная ниже. КРЕАТИВНЫЙ БУХУЧЕТ (CREATIVE ACCOUNTING) Некоторые бухгалтеры и финансовые менеджеры тратят много средств на креативный бухучет для того, чтобы стабилизировать и/или увеличить официальный доход на акцию (EPS). Они полагают, что инвесторы доверяют (считают важным) официальному доходу, и, следовательно, увеличивая официальный EPS, они могут увеличить и стоимость фирмы. Несколько форм креативного бухучета могут влиять на официальный доход на акцию. Например, в ситуации инфляции стоимость продаваемых товаров будет ниже по методу оценки товара FIFO (метод простой очередности), нежели по методу LIFO (метод обратной очередности). Таким образом, переход от метода LIFO к методу FIFO обернется более высоким EPS. Некоторые менеджеры ошибочно полагают, что такой рост EPS поднимет стоимость фирмы. Однако если это изменение не влияет на поток денег фирмы, не влияет оно и на стоимость фирмы. Рост официального дохода поднимет стоимость фирмы лишь в том случае, если он увеличит денежный поток фирмы. Таким же образом, некоторые менеджеры пытаются увеличить официальный доход, изменяя систему амортизации. Например, переход от ускоренной амортизации к прямолинейной амортизации может увеличить официальный доход. Следует подчеркнуть еще раз, что это может не влиять на денежный поток фирмы. В ряде исследований было изучено влияние креативного бухучета на стоимость акции и подтверждено, что инвесторам не важна информация об официальном доходе, гораздо больше их интересует поток денег. Ценность креативного бухучета сводится к его влиянию на денежный поток. Например, метод LIFO сокращает официальный доход и, соответственно, размер налогооблагаемого дохода. Поэтому переход от LIFO к FIFO должен сократить налоговый счет, который в свою очередь добавит фирме стоимости. Так же, родственный методу прямолинейной амортизации, метод ускоренной амортизации сокращает налогооблагаемый доход в первые годы. Если эти методы принимаются налоговыми органами, то уход от метода расчета, который уменьшает налоговый счет, повлияет на денежный поток и соответственно прибавит стоимости фирме. Таким образом, креативный бухучет может создать цену, только если он имеет влияние на потоки денег (налоги). Однако ценность налоговых сбережений ограничивается временной ценностью денег. РАСЧЕТ ВРЕМЕНИ ВЫПУСКА ЦЕННЫХ БУМАГ Слабая форма EMH предполагает, что последовательность прошлых изменений цен не содержит информации о будущем движении. Однако финансовые менеджеры часто неохотно пускают в обращение акционерный капитал после падения цены. Они полагают, что цена вернется к своему предыдущему высокому уровню, и таким образом предпочитают повременить с выпуском новых акций, пока не поднимется их цена. Они также больше поддерживают выпуск обычных акций, нежели долговых ценных бумаг после аномального повышения цены акций. Очевидность этой деятельности была описаны Antoniou, Guney и Paudyal (2002). Однако циклов цен, на которые, кажется, полагаются финансовые менеджеры, не существует. Вероятность подъема цены в будущем ничуть не больше, чем вероятность ее падения. Так же финансовые менеджеры не хотят пускать в обращение акционерный капитал, когда рыночная стоимость акции ниже ее бухгалтерской стоимости. Однако рыночная стоимость акции не зависит от ее бухгалтерской стоимости, но она отражает настоящую стоимость ожидаемых будущих денежных потоков. Таким образом, мнение, что рыночная стоимость акции должна быть больше ее бухгалтерской стоимости, бессмысленно. Таким образом, расчет времени выпуска может не создавать стоимость до тех пор, пока компания обладает не известной широким кругам информацией. Однако новая информация никак не связана с историей стоимости акций. (С другой стороны, растущие основания успешной стратегии действия вопреки тенденции рынка инвестирования поддерживают мнение менеджеров о том, что стоимость акций возвратится. Таким образом, стратегия расчета времени может помочь создать стоимость.) ПРОДАЖА ЦЕННЫХ БУМАГ В БОЛЬШИХ КОЛИЧЕСТВАХ Если рынки эффективны, тогда фирмы и/или инвесторы должны быть в состоянии продать столько акций, сколько они хотят без снижения их стоимости. По сравнению с прогнозом EMH, некоторые финансовые менеджеры полагают, что они должны предлагать скидку, если они хотят получить большую сумму денег. Однако эмпирическое основание это не подкрепляет. (Scholes (1972) полагает, что способность рынка поглощать большие партии акций фактически неограниченна. Kraus и Stoll (1972) описывают некоторое основание эффекта давления стоимости (суточной), но это было менее 10 процентов. Dann, Mayers и Robb (1977), используя сведения сделки, нашли признаки восстановления рынка в течение 15 минут.) Менеджеры должны быть способны продавать большие партии акций по рыночной стоимости (или близко к ней) так долго, как они могут убеждать рынок, что у них нет закрытой информации. Следует иметь в виду, что влияние закрытой информации на стоимость акций отличается от ее влияния на количество продаваемых акций. ПОИСК НЕДООЦЕНЕННЫХ ЦЕННЫХ БУМАГ Некоторые фондовые менеджеры или инвесторы верят в возможность найти недооцененные ценные бумаги или фирмы. Если вам удалось найти недооцененные ценные бумаги, то вы сможете заработать сверхприбыль, когда их стоимость вернется на уровень равновесия. Участники рынка оценивают фирмы (ценные бумаги или инвестируемые проекты), основанные на настоящей стоимости их ожидаемых будущих денежных потоков. Например, некоторые менеджеры предпринимают попытки оправдать перехват другой компании на том основании, что цель недооценена. Они полагают, что когда рынок поймет ее "реальную цену", акционеры покупающей фирмы выиграют. Однако на эффективном рынке невозможно найти недооцененные ценные бумаги или компании. Даже если вы определите такую, вы не сможете купить ее по цене, меньшей, чем ее уравновешенная цена, ее стоимость мгновенно перебьет уравновешенную стоимость. Этот случай обычно встречается в перехватывающих предложениях цены; покупщики платят больше, чем превалирующая рыночная стоимость, и, в общем, они не выигрывают. Таким образом, невозможно найти и перехватить недооцененную фирму. (Подавляющее большинство исследований перехватов показывают, что акционеры покупающей фирмы либо теряют, либо получают совсем немного с перехватов. Если бы цель была недооценена, как ожидали менеджеры покупающей компании, акционеры покупающей компании выигрывали бы от этой сделки. От перехватов выигрывают только акционеры продаваемой компании.) Следует обратить внимание, что экономическая выгода перехвата через рационализацию и экономию за счет роста производства отличается от выгоды иметь возможность купить недооцененную фирму. Повышение стоимости через экономию за счет роста производства это обоснованный довод для объединения и перехвата. Мы обсуждаем ценовую уместность перехватов в отдельной главе этой части. СОЗДАНИЕ "ДЕШЕВЫХ" ЦЕННЫХ БУМАГ Вспомните, что одним из методов создания стоимости является продажа финансовых инструментов, которые мобилизуют больше наличных, чем они на самом деле стоят. Некоторые финансовые менеджеры полагают, что они могли бы добыть финансы по сниженной стоимости, пуская в оборот ценные бумаги, которые имеют различные привлекательные черты, например, прикрепляя к ним обеспеченность, конвертируемость, правомочие и т.д. Однако на эффективном рынке это невозможно. Участники рынка рассматривают экономическую стоимость таких условий и в соответствии с этим оценивают ценные бумаги. Таким образом, ресурсы, использованные на создание "дешевых" ценных бумаг, не могут увеличить стоимость. Так же стоимость не может быть увеличена благодаря корпоративным финансовым решениям, таким как дробление акций, дивиденды и т.д., так как они не влияют на потоки денег фирмы. Они могут создать стоимость, только если рынок неэффективен. АДМИНИСТРАТИВНЫЕ СТРАТЕГИИ ПРОТИВ "САМОДЕЛЬНЫХ" Решения менеджеров признаются ценными, только если сами акционеры не могут создать такой же эффект. В этом отношении существует ряд "мифов". Порой менеджеры утверждают, что они создали цену, подняв долг, выплатив дивиденды, поглотив или объединившись с другими фирмами или вложив капитал заграницу. Однако эти решения не всегда создают цену. Акционеры сами могут извлечь некоторую выгоду из этих решений, занимая определенные позиции по своему усмотрению. В таких ситуациях вклад административных решений в максимизацию доходов акционеров ограничен. Порой менеджеры пытаются оправдать перехват фирмы, специализирующейся на другой сфере бизнеса, на том основании, что это предлагает акционерам разносторонний портфель. Поскольку риск разностороннего портфеля будет ниже, менеджеры планируют создать цену, тем самым сокращая необходимый уровень возврата поглощенной фирмы. Однако чтобы получить выгоду от диверсификации, не обязательно привлекать другую сферу бизнеса. Акционеры сами могут приобрести акции двух независимых фирм и добиться такого же эффекта от диверсификации. Таким образом, вклад административных решений в создание стоимости через поглощение других фирм ограничен. (Однако могут быть и другие весомые причины для перехвата.) Так же инвесторы могли бы получить спорную диверсификационную выгоду от многонациональных фирм благодаря диверсификации интернационального портфеля. Легкость коммуникации и составления списка компаний на более чем одном фондовом рынке сделала невозможной для инвесторов покупку акций иностранных компаний и международную диверсификацию их портфелей. Более того, ряд профессионально управляемых фондов (например инвестиционные тресты) предлагают возможность инвестирования тех портфелей, которые международно диверсифицированы. Так, выгода диверсификации портфеля от многонационализации ограничивает вклад в создание цены. (Повторяя еще раз, существует множество других причин многонационализации фирмы, и это может создать цену.) Таким образом, некоторые менеджеры спорят, что выплаты дивидендов поднимают благосостояние акционеров, так как им могут понадобиться наличные для оплаты их обычных расходов. Однако инвесторы могли бы создать "самодельные дивиденды". Подобный спор касается и создания стоимости путем заимствований. Однако следует заметить, что поглощение другой фирмы, международная диверсификация бизнеса, решения в системе дивидендов и в структуре капитала могут создать стоимость по разным причинам. ВЫВОДЫ ПО ЕМН Концепция EMH прогнозирует, что стоимость ценной бумаги, наблюдаемая в любое время, основана на правильной оценке всей имеющейся информации. Цены полностью отражают реальную ценность информации. Уровень информационной эффективности рынка ценных бумаг зависит от того, насколько быстро участники рынка могут обработать информацию и определить ее влияние на рыночные цены. Основываясь на типах информации, экономисты выделяют три формы эффективности рынка. Это слабая, средняя и сильная формы. Несмотря на то, что подавляющее большинство эмпирических исследований поддерживают EMH, существуют также весомые доказательства против ее прогнозов. Финансовые менеджеры могут извлечь несколько уроков из прогнозов EMH. Если EMH имеет силу, они не могут создавать цену путем креативного бухучета, если эта креативность не влияет на налоговый учет. Так же менеджеры не могут создавать цену, рассчитывая время выпуска ценных бумаг или создавая комплексные ценные бумаги. Менеджеры должны быть в состоянии продавать большие партии акций публике, не предлагая никакой (или предлагая небольшую) скидки так долго, как они смогут убеждать инвесторов, что они не обладают закрытой информацией и продают лишь по причине ликвидации. Так же поиск недооцененных ценных бумаг ограничил экономическое значение, и инвесторы не вознаграждают менеджеров за то, что они делают по своей собственной инициативе. Таким образом, информационная эффективность рынка ограничивает менеджеров в возможности создать цену. |