МБА лекция. 06 Бизнес-курс МВА. Экономика и финансовые рынки. Финансовые рынки и денежная политика

Скачать 5.53 Mb. Скачать 5.53 Mb.

|

|

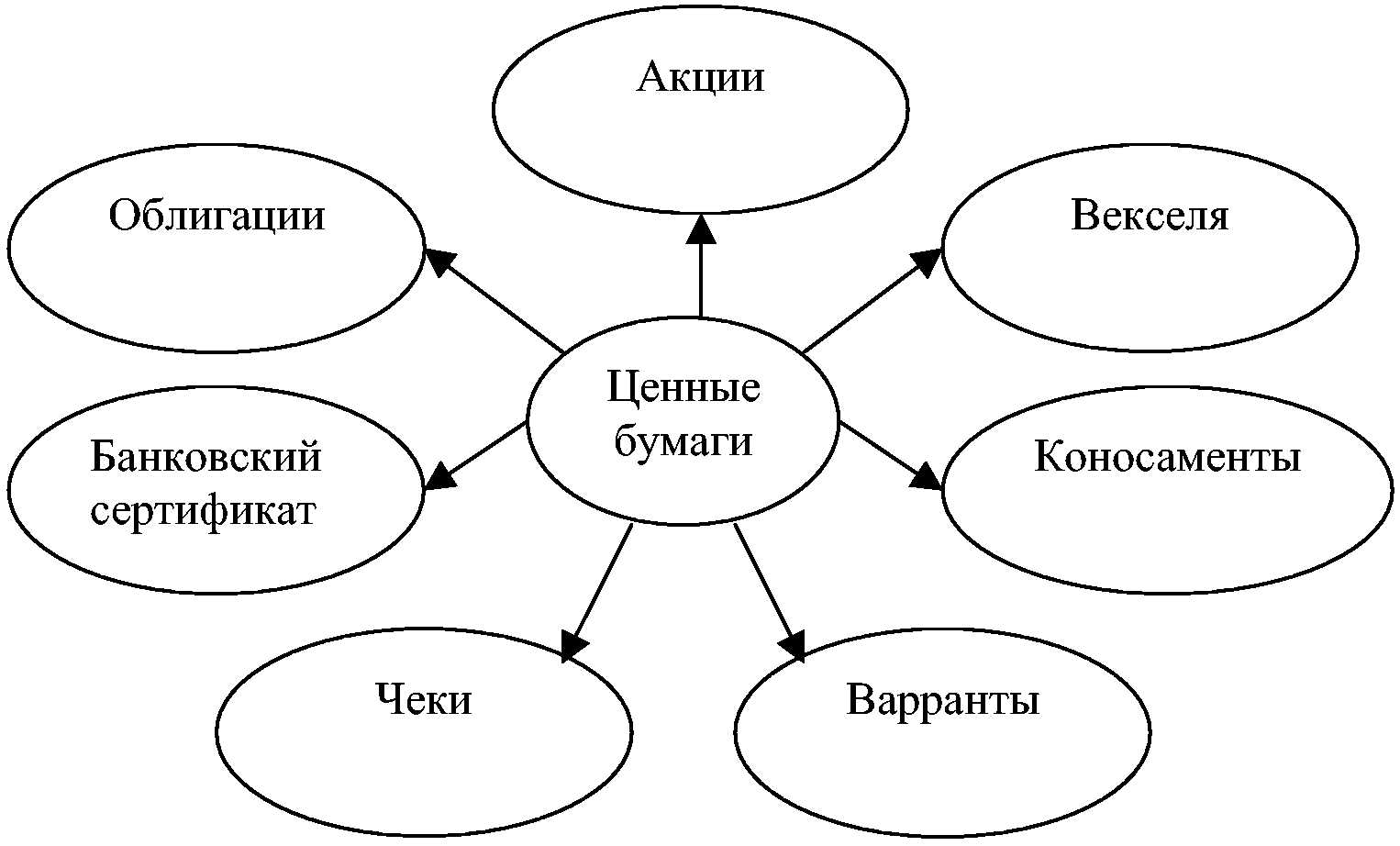

Тема 1. Сущность рынка ценных бумаг Финансовый рынок – необычный рынок. На нем продаются и покупаются вещи, не имеющие никакой самостоятельной потребительской стоимости. Более того, продаваемые и покупаемые на нем вещи часто не имеют даже какой-нибудь фиксированной стоимости. Их цена постоянно изменяется, причем порой весьма значительно. Фондовый рынок – особый рынок, специальный рынок. Здесь покупаются и продаются чистые бизнес-ожидания. Если у предпринимателя нет ценностей, под залог которых он мог бы взять кредит в банке, то в этот момент ему на помощь приходит фондовый рынок. На нем он может продать то единственное, что у него пока есть – свое бизнес-ожидание, не все конечно, но значительную его часть. Он делит бизнес-ожидание на мелкие кусочки, снабжает их описанием (инвестиционный бизнес-план) и выбрасывает их на рынок. Покупатели, приходящие на рынок (через брокеров) видят (глазами своих брокеров) на прилавках и лотках эти кусочки (лежащие рядом с тысячами других таких же кусочков от других предпринимателей), и оценивают степень их привлекательности. Если цена части бизнес-ожидания совпадает с оценкой покупателя, он приобретает эту часть. Чем больше бизнес-ожидание какого-нибудь бизнеса, тем больше и быстрее денег в этот бизнес приходит. Деньги идут туда, где они нужнее, и тем быстрее, чем они нужнее. Более того, одной из важнейших функций фондовой биржи является обеспечение ликвидности капитала различных бизнес-ожиданий. Инвестор с большим желанием будет вкладывать капитал в те или иные бизнес-ожидания, зная, что он может получить за них денежные средства в кратчайшие сроки и с минимальными потерями. На сегодняшний день для оценки бизнес-ожиданий используются два метода: фундаментальный и технический анализ. Рынок акций реагирует на малейшие изменения экономической, политической, социальной жизни в стране и мире. Поэтому, прежде чем приступить к работе на нем, необходимо эту ситуацию, во-первых, изучить, во-вторых, спрогнозировать. Сказанным определяется предмет деятельности фундаментального анализа. Фундаментальные аналитики делают следующее: отслеживают все экономические и политические новости; анализируют интервью, статьи, выступления политических деятелей, высших государственных чиновников, хозяйственных руководителей; разбирают принятые резолюции программных мероприятий политических партий, социальную ситуацию в стране и отдельных регионах; изучают экономическую конъюнктуру страны и мира; делают прогнозы темпов инфляции, изменения валютных курсов, роста безработицы, исполнения бюджета, темпов развития производства. На основе этой огромной работы составляется прогноз развития рынка ценных бумаг. Здесь не существует каких-то наработанных методик. Искусству фундаментального анализа нельзя научить. Для фундаментального аналитика необходима общая экономическая и политическая грамотность, склонность к аналитической работе и профессиональное чутье. Важной составляющей фундаментального анализа является финансовый анализ, который состоит из двух этапов. На первом этапе определяется круг предприятий, с акциями которых работают или собираются работать. Этим занимается фундаментально-финансовый анализ. На втором этапе необходимо изучить финансовое положение выбранных предприятий, в результате которого окончательно делается выбор в пользу акций какого-то одного или нескольких предприятий, наиболее перспективных для инвестирования. Технический анализ – метод прогнозирования цен посредством построения и анализа графиков изменения цен и объемов торгов за предшествующий период. Графики строятся в системе координат, где по оси ординат откладываются значения рыночных цен (или объемов торгов), а по оси абсцисс – время. Существует несколько типов графиков в зависимости от формы и масштаба отображения ценовых изменений. В зависимости от временного масштаба отображения ценовых изменений можно строить график поминутный, почасовой, дневной и т.д., отображающий изменение цены (объемов торгов) соответственно по минутам, часам, дням (торговым сессиям на фондовой бирже) и т.д. С развитием электронно-вычислительной техники большую популярность получили индикаторы, основанные на математических методах прогнозирования и помогающие анализировать графики. Существующие методы анализа ценных бумаг (бизнес-ожиданий) не противоречат друг другу. Они являются взаимодополняющими. Если технический анализ призван оценить стоимость ценной бумаги на ближайший период, то фундаментальный анализ помогает строить долгосрочные прогнозы. Таким образом, при анализе финансовых рынков целью исследования теоретиков является оценка стоимости ценной бумаги (бизнес-ожидания), предметом исследования являются существующие методы анализа (фундаментальный и технический) ценных бумаг, а объектом исследования – ценные бумаги, предприятие, эмитирующее ценные бумаги и среда, в которой оно функционирует. ПОНЯТИЕ И ФУНКЦИИ РЫНКА ЦЕННЫХ БУМАГ Рынок ценных бумаг (РЦБ), или фондовый рынок, обслуживает процесс воспроизводства капитала. Он охватывает как отношения займа, так и отношения совладения, возникающие через выпуск (эмиссию) специальных документов – ценных бумаг. Посредством рынка ценных бумаг заемщики (эмитенты) привлекают необходимые им средства, выпуская и продавая инвесторам свои ценные бумаги. Место РЦБ в структуре финансового рынка  Фондовый рынок по сравнению с другими финансовыми рынками предоставляет своим участникам качественно новые возможности. Так, эмитенты, выпуская ценные бумаги, могут получить необходимые средства на сроки, соответствующие срокам реализации их инвестиционных проектов. Инвесторы при покупке ценных бумаг могут преследовать различные цели, например: вложение капитала на определенный срок с целью увеличения капитала и получения дохода (большая часть инвесторов); получение прибыли за счет спекулятивных операций, т.е. за счет разницы между ценой покупки и ценой продажи ценных бумаг (инвесторы-спекулянты). Операции покупки и продажи ценных бумаг совершаются вусловиях неопределенности относительно будущих курсов ценных бумаг, уровня процентных ставок на финансовом рынке, темпов роста инфляции и т.д. Неопределенность порождает риск (вероятность) того, что фактическая доходностьопераций с ценными бумагами может отличаться от ожидаемой доходностив момент осуществления операций. Однако фондовый рынок предоставляет своим участникам возможность страхования от риска инвестиций в финансовые активы за счет покупки так называемых производных ценных бумаг. Таким образом, благодаря наличию фондового рынка происходит своеобразное раздвоение капитала. С одной стороны, существует денежный капитал, привлекаемый посредством выпуска ценных бумаг, а с другой – "фиктивный капитал" в виде ценных бумаг. Денежный капитал используется, например, как инвестиционный капитал при реализации определенных инвестиционных проектов, а ценные бумаги осуществляют самостоятельное обращение на фондовом рынке. Прибыль от денежного капитала возможна только при условии завершения полного цикла его использования (например, после завершения инвестиционного проекта); доход от операций с ценными бумагами может быть получен с момента их появления на фондовом рынке, причем эти операции не приносят дохода самому эмитенту ценных бумаг. Тем не менее, между указанными формами капитала существует взаимосвязь. Например, неэффективное использование некоторой компанией привлеченного за счет выпуска ценных бумаг денежного капитала (и, как следствие, невыплата дивидендов или процентов владельцам ценных бумаг) может стать причиной обесценивания соответствующего "фиктивного" капитала, т.е. привести к падению курсов ценных бумаг данной компании и создать трудности при размещении новых выпусков. И, тем не менее, сам факт существования вторичного рынка делает новые выпуски ценных бумаг более привлекательными и способствует росту реальных инвестиций за счет их размещения по более высоким ценам. К основным функциям фондового рынка относятся: мобилизация и концентрация свободных денежных капиталов и накоплений посредством организации продажи ценных бумаг; инвестирование государства и иных хозяйственных организаций посредством организации покупки их ценных бумаг; обеспечение высокого уровня ликвидности вложений в ценные бумаги. Структура рынка ценных бумаг. Типы рынков.  Первичный рынок ценных бумаг – рынок, на котором осуществляется размещение впервые выпущенных ценных бумаг. Именно на нем осуществляется мобилизация временно свободных денежных средств и инвестирование их в экономику. Но первичный рынок не только обеспечивает расширение накопления в масштабе национальной экономики. Здесь происходит распределение свободных денежных средств по отраслям и сферам национальной экономики. Критерием этого размещения в условиях рыночной экономики служит доход, приносимый ценными бумагами. Это означает, что свободные денежные средства направляются в предприятия, отрасли и сферы хозяйства, обеспечивающие максимизацию дохода. Первичный рынок выступает средством создания эффективной с точки зрения рыночных критериев структуры национальной экономики, поддерживает пропорциональность хозяйства при сложившемся в данный момент уровне прибыли по отдельным предприятиям и отраслям. Следовательно, первичный рынок ценных бумаг является фактическим регулятором рыночной экономики. Он в значительной степени определяет размеры накопления и инвестиций в стране, служит стихийным средством поддержания пропорциональности в хозяйстве, отвечающей критерию максимизации прибыли, и таким образом определяет темпы, масштабы и эффективность национальной экономики Покупателями ценных бумаг могут являться индивидуальные и институциональные инвесторы. При этом соотношение между ними зависит как от уровня развития экономики, уровня сбережений, так и от состояния кредитной системы. В развитых странах на рынке ценных бумаг преобладают институциональные инвесторы. Это коммерческие банки, пенсионные фонды, страховые компании, инвестиционные фонды, взаимные фонды и т. д. Обычно выделяют два способа первичного размещения ценных бумаг: прямое и через посредников. При прямом размещенииценных бумаг эмиссионные операции совершаются с помощью сделок, заключаемых непосредственно между эмитентом и инвестором. При этом эмитент сам организует первичное размещение ценных бумаг и продает ценные бумаги нового выпуска инвесторам. Примером могут служить размещения государственных ценных бумаг, а также ценных бумаг центральных банков, которые осуществляются на регулярной основе. Однако для большинства эмитентов размещение ценных бумаг на фондовом рынке является эпизодическим мероприятием, не связанным с основным видом их деятельности. Поэтому они прибегают, как правило, к размещению через посредников,являющихся профессиональными участниками фондового рынка. Вторичный рынок ценных бумаг – рынок, на котором осуществляется обращение ценных бумаг в форме перепродажи ранее выпущенных и в других формах. Основными участниками рынка являются не эмитенты и инвесторы, а спекулянты, преследующие цель получения прибыли в виде курсовой разницы. Содержание их деятельности сводится к постоянной купле-продаже ценных бумаг. Купить подешевле и продать подороже – основной мотив их деятельности. Вторичный рынок обязательно несет элемент спекуляции. Поскольку цель деятельности на нем – доход в виде курсовой разницы, а курсовая стоимость формируется под воздействием спроса и предложения, постольку существует множество способов воздействия на курс ценных бумаг в желаемом направлении. В результате на вторичном рынке происходит постоянное перераспределение собственности, которое всегда имеет одно направление – от мелких собственников к крупным. Миграция капитала осуществляется в виде перелива его к местам необходимого приложения и оттока капитала из тех отраслей, предприятий, где имеется его излишек. Механизм такого движения сводится к следующему: растет спрос на определенные товары, услуги, возрастают их цены, растут прибыли от их производства и в эти отрасли устремляются капиталы, высвобождающиеся из тех отраслей производства, на продукцию которых спрос сокращается и которые становятся менее прибыльными. Таким образом, вторичный рынок, в отличие от первичного, не влияет на размеры инвестиций и накоплений в стране. Он обеспечивает лишь постоянное перераспределение уже аккумулированных через первичный рынок денежных средств между различными субъектами хозяйственной жизни. Поскольку цель биржевых спекулянтов – получение максимального дохода в виде курсовой разницы, то они продают ценные бумаги предприятий, исчерпавших свои возможности роста прибыли, и покупают ценные бумаги перспективных предприятий и отраслей хозяйства. В итоге функционирование вторичного рынка обеспечивает постоянную структурную перестройку экономики в целях повышения ее рыночной эффективности и является столь же необходимым для существования рынка ценных бумаг, как и первичный рынок. Однако роль вторичного рынка этим не ограничивается. Он обеспечивает ликвидность ценных бумаг, возможность их реализации по приемлемому курсу и тем самым создает благоприятные условия для их первичного размещения. Возможность в любой момент превратить ценные бумаги в форму наличных денег представляет собой обязательное условие инвестирования средств в ценные бумаги, ибо источник инвестируемого ссудного капитала – временно свободные денежные капиталы и средства, которые могут быть использованы только в соответствии с основными принципами кредита. Вторичный рынок, концентрируя спрос и предложение обращающихся ценных бумаг, формирует тот равновесный курс, по которому продавцы согласны продать, а покупатели – купить, что необходимо при перераспределении ссудного капитала между отраслями и сферами экономики, между хозяйствующими субъектами. Возможность перепродажи – важный фактор, учитываемый инвестором при покупке ценных бумаг на первичном рынке. Функцией вторичного рынка становятся сбалансированность рынка ценных бумаг и обеспечение ликвидности. Ликвидный рынок характеризуется незначительным разрывом между ценой продавца и ценой покупателя; небольшими колебаниями цен от сделки к сделке. Более того, ликвидность рынка тем выше, чем больше число участников продажи и возможность оперативной перепродажи ценных бумаг, а также чем выше процент новизны предложенных для продажи ценных бумаг. Вторичный рынок служит неотъемлемой составной частью всякого сколько-нибудь развитого рынка ценных бумаг. Следует, однако, учитывать, что сберегательные облигации, именные акции, проданные работникам данного предприятия, не обращаются на вторичном рынке. Они реализуются через механизм перерегистрации прав их владельцев в депозитариях, коммерческих банках либо самих акционерных обществах. Типы торговли  Традиционной формой биржевой торговли на рынке ценных бумаг выступает фондовая биржа – организованный, регулярно функционирующий рынок ценных бумаг и других финансовых инструментов, один из регуляторов финансового рынка, обслуживающий движение денежных капиталов. Роль фондовой биржи в экономике страны определяется, прежде всего, степенью разгосударствления собственности, точнее – долей акционерной собственности в производстве валового национального продукта. Кроме того, роль биржи зависит от уровня развития рынка ценных бумаг в целом. Фондовая биржа позволяет обеспечить концентрацию спроса и предложения ценных бумаг, их сбалансированность путем биржевого ценообразования, реально отражающего уровень эффективности функционирования акционерного капитала. В соответствии с Федеральным законом "О рынке ценных бумаг" организатор торговли обязан раскрыть следующую информацию любому заинтересованному лицу: правила допуска участника рынка ценных бумаг к торгам; правила допуска к торгам ценных бумаг; правила заключения и сверки сделок; правила регистрации сделок; порядок исполнения сделок; правила, ограничивающие манипулирование ценами; расписание предоставления услуг; список ценных бумаг, допущенных к торгам. Фондовая биржа и институты организованного рынка ценных бумаг представляют систему, которая отличается высокой степенью упорядоченности и ответственности за принимаемое решение. Ее функционирование предопределяет в значительной мере эффективность фондового рынка и степень воздействия на экономические процессы в стране. Фондовая биржа – это организация, исключительным предметом деятельности которой является обеспечение необходимых условий для нормального обращения ценных бумаг. Основополагающим принципом работы биржи является принцип ликвидности рынка. Ликвидный рынок характеризуется частыми сделками, небольшими разрывами цен продавцов и покупателей и небольшими колебаниями цен от сделки к сделке на одну и ту же ценную бумагу. Отклонение от этих нормативов чревато нагнетанием напряженности на бирже и возникновением панических настроений участников торгов. К чему это может привести, ясно без слов. Поэтому биржа должна работать ровно, как двигатель автомобиля, без резких всплесков и падений. Для достижения этой цели в процессе эволюционного развития фондовой биржи был выработан еще один важный принцип – жесткая регламентация ее деятельности. Биржа не признает никакой самодеятельности, а действия всех ее участников жестко регламентированы. Она является бесприбыльной (некоммерческой) организацией. Это означает, что члены биржи не получают и им на законодательном уровне запрещено получать какие-либо доходы от своего членства на бирже. Свой же экономический интерес члены фондовой биржи реализуют иначе. Торговать на фондовой бирже имеют право только ее члены. Все же остальные, как физические, так и юридические лица, желающие торговать, могут это делать опосредованно, т. е. только через членов биржи. Последние выступают посредниками сделок купли-продажи ценных бумаг, получают за это комиссионные, которые являются главным источником их доходов. Таким образом, члены фондовой биржи – это профессиональные участники рынка ценных бумаг, осуществляющие на нем один или несколько видов профессиональной деятельности. Но не все из них могут выполнять функции посредника. Задачи и функции депозитария или клиринговой организации иные. Функции посредника на фондовой бирже могут выполнять профессиональные участники рынка ценных бумаг, осуществляющие брокерскую и дилерскую деятельность. Внебиржевой рынок характеризуется следующими особенностями: 1) большим числом и разнообразием участников рынка; 2) отсутствием единого курса у одинаковых ценных бумаг; 3) различным местом и временем заключения сделок; 4) отсутствием единого центра, организующего торговлю и вырабатывающего ее методологию; 5) более низким качеством обращающихся на нем ценных бумаг. Появление и развитие новых информационных технологий, компьютерных аналитических и торговых систем типа Reuters и Dow Jones Telerate, а также Internet способствуют усилению роли внебиржевых фондовых рынков. Крупнейшей в мире и наиболее развитой информационной системой, обслуживающей внебиржевой рынок США, является Система автоматической котировки Национальной ассоциации инвестиционных дилеров NASDAQ (National Association of Securities Dealers Automatic Quotations). Акции, по которым устанавливаются котировки в системе NASDAQ, подобно биржевым рынкам, проходят процедуру регистрации. В настоящее время в системе NASDAQ зарегистрировано около 5 тыс. акций из порядка 40 тыс. ценных бумаг, обращающихся на внебиржевом рынке США. ПОНЯТИЕ И ВИДЫ ЦЕННЫХ БУМАГ "Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление и передача которых возможны только при его предъявлении" [Гражданский кодекс РФ, ст. 142]. Ценная бумага – это свидетельство (доказательство), удостоверяющее право ее владельца требовать выполнения определенных обязательств со стороны экономического субъекта (юридического лица), ее выпустившего. Необходимо отметить, что ценные бумаги весьма различаются в зависимости от объектов, права на которые они удостоверяют. Например, акции свидетельствуют о праве собственности на капитал; депозитные и сберегательные сертификаты отражают долговые отношения; коносаменты, векселя, чеки связаны с движением товаров. Значение ценной бумаги заключается в следующем: она перераспределяет денежные средства (капиталы) между отраслями и сферами экономики, между территориями и странами, между группами и слоями населения, между населением и сферами экономики, между населением и государством и т. п.; она предоставляет определенные дополнительные права ее владельцам, помимо права на капитал (право на участие в управлении, соответствующую информацию, первоочередность в определенных ситуациях и т. п.); она обеспечивает получение дохода на капитал и (или) возврат самого капитала. Ценная бумага является формой фиксации рыночных отношений между участниками рынка, но при этом она сама является объектом этих отношений. То есть заключение сделки или какого-либо соглашения между его участниками состоит в передаче или купли-продажи ценной бумаги в обмен на деньги или на товар. Виды ценных бумаг  Основными видами ценных бумаг, обращающихся на фондовом рынке являются облигации и акции (простые и привилегированные). Облигация – это долговая ценная бумага, удостоверяющая внесение ее владельцем денежных средств и подтверждающая обязательства эмитента возместить инвестору стоимость этой ценной бумаги в определенный срок с уплатой зафиксированного в ней процента от номинальной стоимости облигации или получить иные имущественные права. Основными свойствами облигации являются: отношения займа между инвестором и эмитентом. Лицо, приобретающее облигацию, не становится совладельцем предприятия как акционер, а является его кредитором; наличие конечного срока обращения облигации, по истечении которого она гасится, т.е. выкупается эмитентом по номинальной стоимости. Мировая практика знает так называемые "вечные" облигации, у которых отсутствует конечный срок погашения. По данным облигациям ставка доходности пересматривается, как правило, каждые 10 лет, с тем, чтобы снизить процентный риск эмитента. Кроме того, при выпуске облигаций оговаривается возможность их полного или частичного погашения по истечении 10 лет. Иногда в проспекте эмиссии по вечным облигациям указывают конечный срок действия облигаций путем записи: "до ликвидации компании". Следует отметить, что выпуск бессрочных облигаций является крайне редким случаем. Это скорее исключение из правил, чем общая закономерность; приоритет облигаций по сравнению с акциями в получении дохода. Выплата процентов по облигациям производится в первоочередном порядке по сравнению с выплатой дивидендов по акциям; наличие у владельца облигации права на первоочередное удовлетворение его требований, по сравнению с акционером при ликвидации предприятия. Фирмы прибегают к эмиссии облигаций для того, чтобы получить заемный капитал. В отличие от банковского кредита, облигационные займы обеспечивают привлечение кредитных ресурсов на более длительные сроки. В индустриально развитых странах выпускают облигации со сроком обращения, как правило, 10–15 лет. Эмитируя облигации, фирма не увеличивает свой уставный капитал. Инвесторы, приобретшие облигации, не являются акционерами и, следовательно, не участвуют в управлении предприятием. Выпуск облигаций также как и выпуск акций стандартизируется государством. "Акция – эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации" [Закон РФ "О рынке ценных бумаг"]. В формировании финансовых ресурсов акционерных обществ обыкновенные акции играют решающую роль. Их доля в уставном капитале общества в соответствии с российским законодательством не может быть менее 75%. Владельцы обыкновенных акций имеют следующие права и преимущества: право на участие в управлении общества через голосование на собраниях акционеров; право на получение дивиденда. Размер годовых дивидендов по обыкновенным акциям определяет совет директоров (наблюдательный совет), который выносит этот вопрос на общее собрание акционеров; возможность быстро нарастить вложенный капитал, увеличение которого идет за счет двух факторов: во-первых, за счет начисления дивидендов, во-вторых, за счет роста курсовой стоимости акций; возможность достаточно легко продать или купить акции; право на получение части имущества общества при его ликвидации, но после удовлетворения требований кредиторов и владельцев привилегированных акций. Выпуская привилегированные акции, компания преследует цель привлечения дополнительного капитала, который в учете отражается как собственный капитал. Привилегированные акции в соответствии с российским законодательством наряду с обыкновенными акциями образуют уставный капиталакционерного общества. Особенностью привилегированных акций является то, что эти ценные бумаги одновременно имеют черты, присущие и облигациям, и акциям. Владелец привилегированных акций, так же как и держатель облигаций, имеет право на приоритетное получение дохода по сравнению с лицами, обладающими обыкновенными акциями. Порядок выплаты дивидендов по привилегированным акциям определяется уставом фирмы и предусматривает определенные гарантии в получении дохода, что делает привилегированную акцию похожей на облигацию. Кроме того, владельцы привилегированных акций, как правило, не имеют голоса на собрании акционеров. И в этом тоже проявляется сходство данного типа акций с облигациями. Несмотря на отдельное сходство с облигациями, привилегированные акции имеют принципиальные отличия от них. Владелец привилегированной акции – это совладелец предприятия, в то время как собственник облигации – это кредитор. Обязательство общества выплачивать дивиденды не является безусловным, и в случае неплатежеспособности общества владельцы привилегированных акций не могут взыскать свои дивиденды через суд. Владельцы же облигаций, не получив процентных платежей, могут обратиться в суд и ходатайствовать о возбуждении дела о несостоятельности (банкротстве) предприятия. ПРОФЕССИОНАЛЬНЫЕ УЧАСТНИКИ РЫНКА ЦЕННЫХ БУМАГ Брокеры. Брокерской деятельностью является совершение операций с ценными бумагами в интересах клиента по договору поручения или договору комиссии. Брокер на основании договора поручения оказывает клиенту услуги по покупке ценных бумаг. Найдя на рынке бумаги, которые нужны клиенту, брокер от имени клиента заключает договор с владельцем ценных бумаг, который поставляет ценные бумаги, а клиент со своего счета оплачивает их приобретение. За свои услуги брокер получает комиссионное вознаграждение. Если клиент дает поручение продать ценные бумаги, то сделка совершается по такой же схеме. Только клиент поставляет ценные бумаги покупателю, а последний осуществляет их оплату. Осуществляя сделку по договору комиссии,брокер действует в качестве комиссионераи заключает сделку от своего имени, но за счет клиента. В данном случае клиент, заключив с брокером договор комиссии, перечисляет ему денежные средства на покупку ценных бумаг (поставляет брокеру ценные бумаги для продажи), которые у брокера учитываются на забалансовых счетах. Брокер, выполняя поручение клиента, заключает договор от своего имени, так как у него уже есть клиентские деньги на покупку денных бумаг. Для того чтобы осуществлять брокерскую деятельность, необходимо получить лицензию. Лицензия может быть выдана физическому лицу или организации, которая отвечает требованиям ФКЦБ. Одно из основных условий выдачи лицензий является достаточная величина собственных средств. Кроме финансовых требований, необходимо иметь квалифицированный персонал, прошедший специальные экзамены, соответствующее техническое обеспечение и систему учета. Дилеры. Дилерской деятельностьюявляется деятельность по купле-продаже ценных бумаг юридическим лицом от своего имени и за свой счет путем публичного объявления цен покупки и/или продажи с обязательством исполнения сделок по этим ценным бумагам по объявленным ценам. Дилером по российскому законодательству может быть только юридическое лицо. На дилера возлагается выполнение важнейшей функции – поддержание фондового рынка. Принимая на себя обязательства по котировке ценных бумаг, дилеры формируют уровень цен на организованном фондовом рынке. Эти цены подлежат публичной котировке, т.е. они объявляются на бирже или в системе внебиржевой торговли и доступны не только дилерам, но и широкому кругу инвесторов. Объявляя публичные котировки, дилер может сообщить и другие существенные условия, необходимые для заключения договора купли-продажи: количество покупаемых (продаваемых) ценных бумаг, срок действия объявленных цен и др. Участник рынка, зная условия совершения сделки, оценивает их и, если они его устраивают, заключает сделку с дилером на предложенных условиях. Дилер обязан эту сделку исполнить. Особенностью российского законодательства по ценным бумагам является то, что если дилер не предложил существенных условий совершения сделки, кроме цены, то он обязан заключить договор купли-продажи на существенных условиях, предложенных другим участником сделки. В случае уклонения дилера от заключения договора на условиях клиента по объявленным дилером котировкам, к нему может быть предъявлен иск о принудительном заключении такого договора и возмещении клиенту понесенных убытков. Осуществляя котировки ценных бумаг, дилер, как правило, обладает информацией о состоянии эмитента. Однако эта информация не всегда доступна широкому кругу участников рынка. Поэтому на дилера возлагается обязанность раскрывать информацию об эмитенте и консультировать клиентов по вопросам приобретения тех или иных ценных бумаг. Дилерская деятельность подлежит лицензированию. Для обеспечения гарантий исполнения сделок дилер должен обладать достаточным собственным капиталом. Поэтому для получения лицензии законодательство устанавливает требования к минимальной величине собственного капитала компании, которая ведет дилерскую деятельность. По мере развития фондового рынка ФКЦБ периодически ужесточает требования к минимальному размеру собственного капитала. Клиринг. Клиринговой деятельностьюявляется деятельность по определению взаимных обязательств, возникающих на фондовом рынке между продавцами и покупателями ценных бумаг, и их зачету по поставкам ценных бумаг покупателям и денежных средств продавцам. На современном биржевом рынке процедура совершения сделок распадается на ряд самостоятельных этапов: поручение брокеру на совершение операции; заключение биржевой сделки между брокерами; сверка условий сделки и вычисление взаимных обязательств по поставке ценных бумаг от продавца к покупателю и по расчетам денежных средств; исполнение сделки, заключающееся в переводе ценных бумаг покупателю и перечислении денежных средств продавцу, а также уплате комиссионных бирже, брокерам и другим участникам, обеспечивающим биржевую торговлю. В связи с тем, что на последних двух этапах возникает большой информационный массив, обработка которого требует значительных трудозатрат, появились специализированные клиринговые (расчетные) организации. Основными функциями клиринга и расчетов по ценным бумагам являются: сбор информации по заключенным сделкам, ее сверка и корректировка при наличии расхождений, подтверждение о совершении сделки; учет зарегистрированных сделок и проведение вычислений по ним; определение взаимных обязательств по поставкам и расчетам участников биржевой торговли; обеспечение поставки ценных бумаг от продавца к покупателю; организация денежных расчетов по сделкам; обеспечение гарантий по исполнению заключенных сделок. Депозитарий. Депозитарная деятельностьпредставляет собой комплекс мер по оказанию услуг, связанных с хранением сертификатов ценных бумаг, и/или учету и переходу прав на ценные бумаги. Депозитарной деятельностью могут заниматься только юридические лица на основании лицензии, выдаваемой Федеральной комиссией по ценным бумагам. Депозитарий выполняет достаточно много операций, но среди них можно выделить две основные. Во-первых, депозитарий оказывает участникам рынка услуги по хранению сертификатов ценных бумаг. Этим видом услуг пользуются клиенты, которые владеют ценными бумагами, выпущенными в документарной форме. Чтобы не хранить бланки дома или в офисе, что чревато утратой этих ценных бумаг, инвестор передает их на хранение в депозитарий. Исторически современные депозитарии выросли из организаций, оказывающих услуги по хранению ценных бумаг. Во-вторых, депозитарии предлагают услуги по учету прав на ценные бумаги. Эта функция является логическим продолжением предыдущей. Если инвестор продает ценные бумаги, то без услуг депозитария сделка выглядит следующим образом: инвестор забирает свои ценные бумаги из депозитария, передает их покупателю, который уплачивает денежные средства. Однако операцию можно совершить по-иному, учитывая, что покупатель опять положит ценные бумаги на хранение в этот же депозитарий. В этом случае ценные бумаги из депозитария можно не забирать, а владелец ценных бумаг выдает депозитарию письменное указание переписать их на покупателя. Это существенно упрощает сделку и снижает риски, связанные с передачей ценных бумаг из рук в руки. В полной мере функция учета прав на ценные бумаги стала использоваться при переходе на выпуск бездокументарных ценных бумаг. В этом случае инвестору в депозитарии открывается специальный счет, называемый "депо". Клиент, пользующийся услугами депозитария, называется депонентом. На счете "депо" учитываются ценные бумаги депонента и производятся записи о всех операциях, совершенных депонентом с ценными бумагами. О том, что ценные бумаги (права на ценные бумаги) переданы на хранение депозитарию, подтверждается выпиской со счета-"депо". Сама по себе выписка не является ценной бумагой и не может служить предметом купли-продажи. Взаимоотношения между депозитарием и депонентом регулируются договором, в котором должно быть отражено: предмет договора; срок действия договора; порядок передачи депонентом ценных бумаг на хранение, а если бумаги выпущены в бездокументарной форме – то порядок передачи депонентом информации о правах на ценные бумаги; порядок учета прав на ценные бумаги и процедура перерегистрации перехода прав на ценные бумаги от одного лица к другому; размер и порядок оплаты услуг депозитария; порядок представления отчетности депозитарием перед депонентом. Реестр. Деятельностью по ведению реестра владельцев цепных бумагпризнаются сбор, фиксация, обработка, хранение и представление зарегистрированным лицам и эмитентам данных из системы ведения реестра. Реестр ведется только по именным ценным бумагам с целью идентификации владельцев ценных бумаг. По предъявительским ценным бумагам система ведения реестра не ведется. Ведение реестра может осуществлять непосредственно эмитент или специализированная организация, имеющая лицензию на этот вид деятельности. Юридическое лицо, осуществляющее ведение реестра, именуется специализированным регистратором. Эмитент имеет право вести реестр в том случае, если число владельцев ценных бумаг не превышает 50. При большем количестве участников реестр обязан вести специализированный регистратор по договору с эмитентом. Система ведения реестра представляет собой совокупность внутренних учетных документов: лицевые счета владельцев ценных бумаг; лицевые счета зарегистрированных залогодержателей; учет ценных бумаг, принятых на баланс акционерного общества в связи с проведением операций по выкупу, приобретению и погашению ценных бумаг; журнал учета выданных и погашенных сертификатов ценных бумаг, выпущенных в документарной форме; учет документов, являющихся основанием для внесения изменений в реестр; учет запросов зарегистрированных лиц и ответов на них, включая отказы от регистрации в реестре; учет начисленных доходов (дивидендов) по ценным бумагам. Одной из важнейших частей системы ведения реестра является сам реестр владельцев ценных бумаг, который представляет собой список всех зарегистрированных лиц с указанием количества, номинальной стоимости и категории принадлежащих им ценных бумаг. Это позволяет регистратору знать всех владельцев именных ценных бумаг на конкретную дату. На каждого владельца ценных бумаг в реестре открыт лицевой счет, на котором отражаются все сведения о владельце: имя (наименование для юридического лица), домашний (почтовый, юридический) адрес, паспортные данные для физического лица, банковские реквизиты для юридического лица, количество и тип ценных бумаг; номер телефона и другие данные, позволяющие реестродержателю однозначно идентифицировать владельца ценных бумаг и информировать зарегистрированных в реестре лиц об общем собрании акционеров, начисленных дивидендах и т. д. Внесение изменений в лицевые счета производится в случае покупки или продажи владельцем ценных бумаг. Проданные ценные бумаги списываются с лицевого счета владельца, а купленные зачисляются на счет. Основанием для внесения изменений в реестр являются передаточные распоряжения владельцев лицевых счетов, в которых они указывают количество и вид ценных бумаг, подлежащих списанию с их лицевых счетов и зачислению на счета новых владельцев. Если ценные бумаги эмитированы в документарной форме, то на руках у владельцев находятся сертификаты ценных бумаг. Поэтому при продаже ценных бумаг у продавца должен быть изъят имеющийся у него сертификат, а покупателю выписан новый сертификат. |