МБА лекция. 06 Бизнес-курс МВА. Экономика и финансовые рынки. Финансовые рынки и денежная политика

Скачать 5.53 Mb. Скачать 5.53 Mb.

|

|

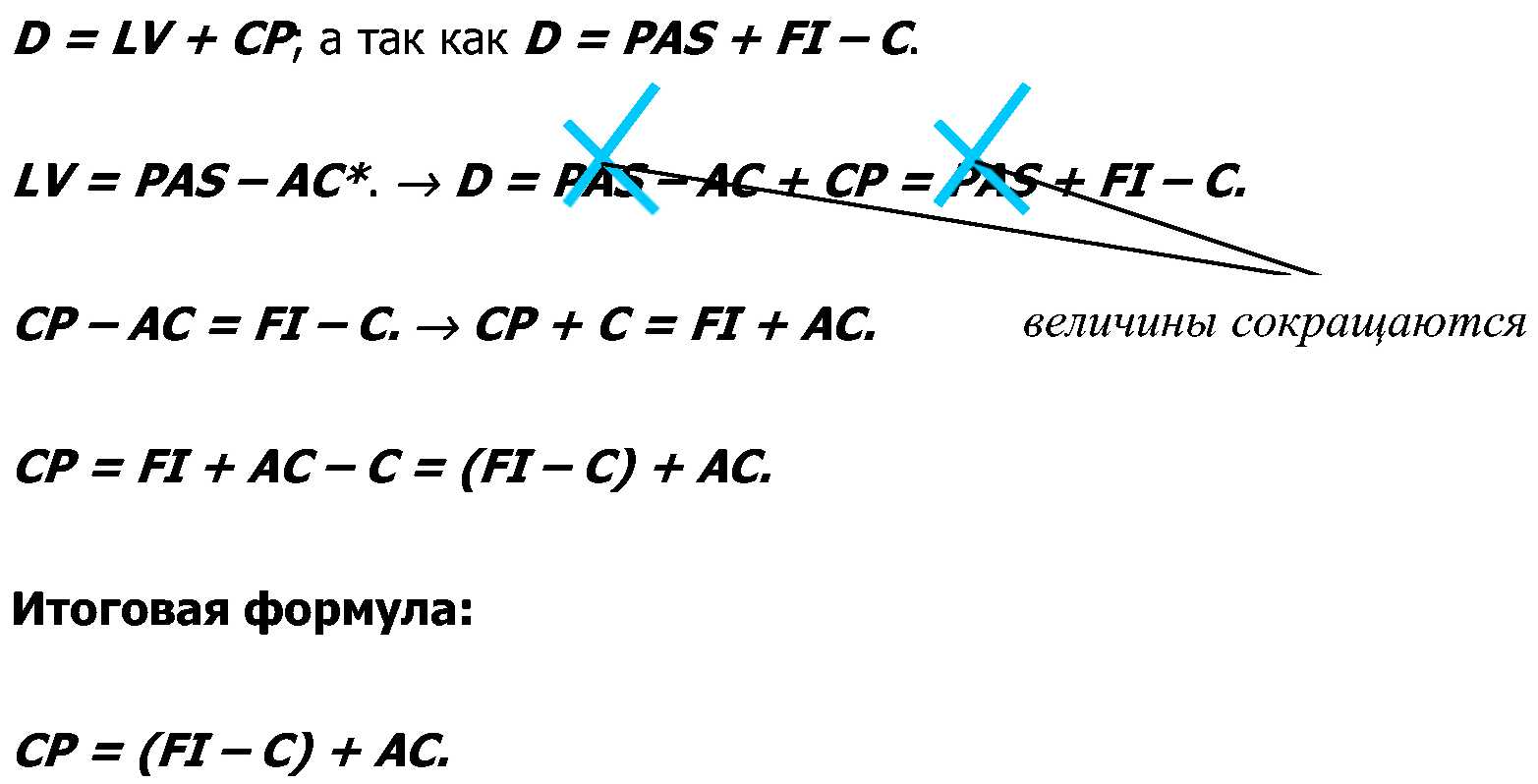

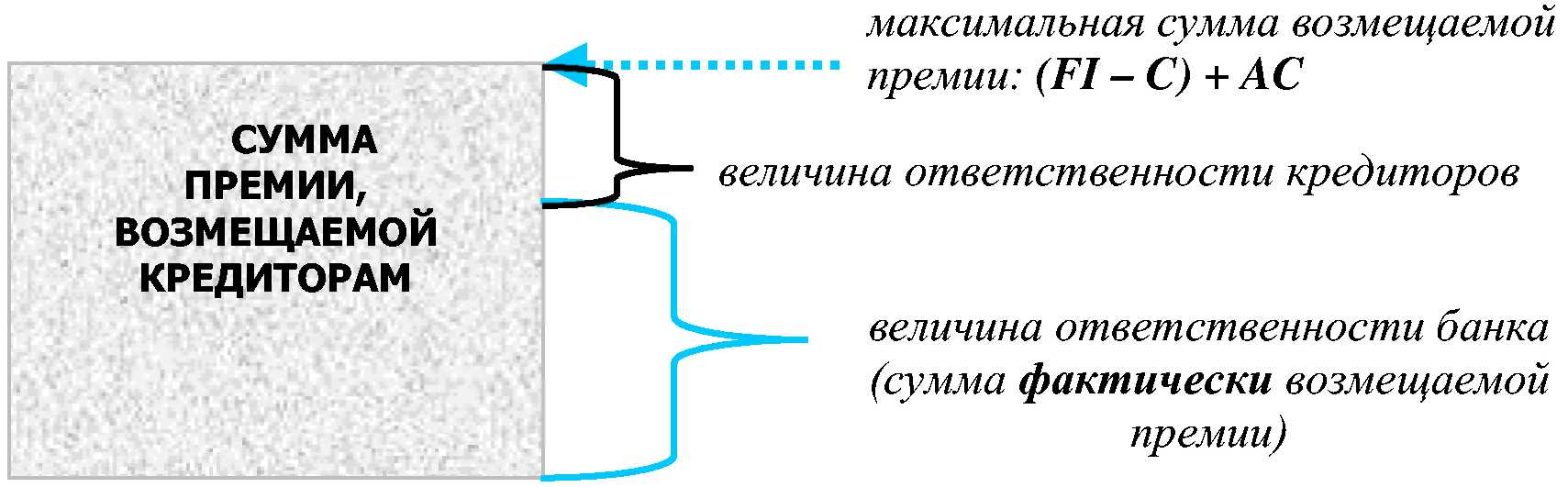

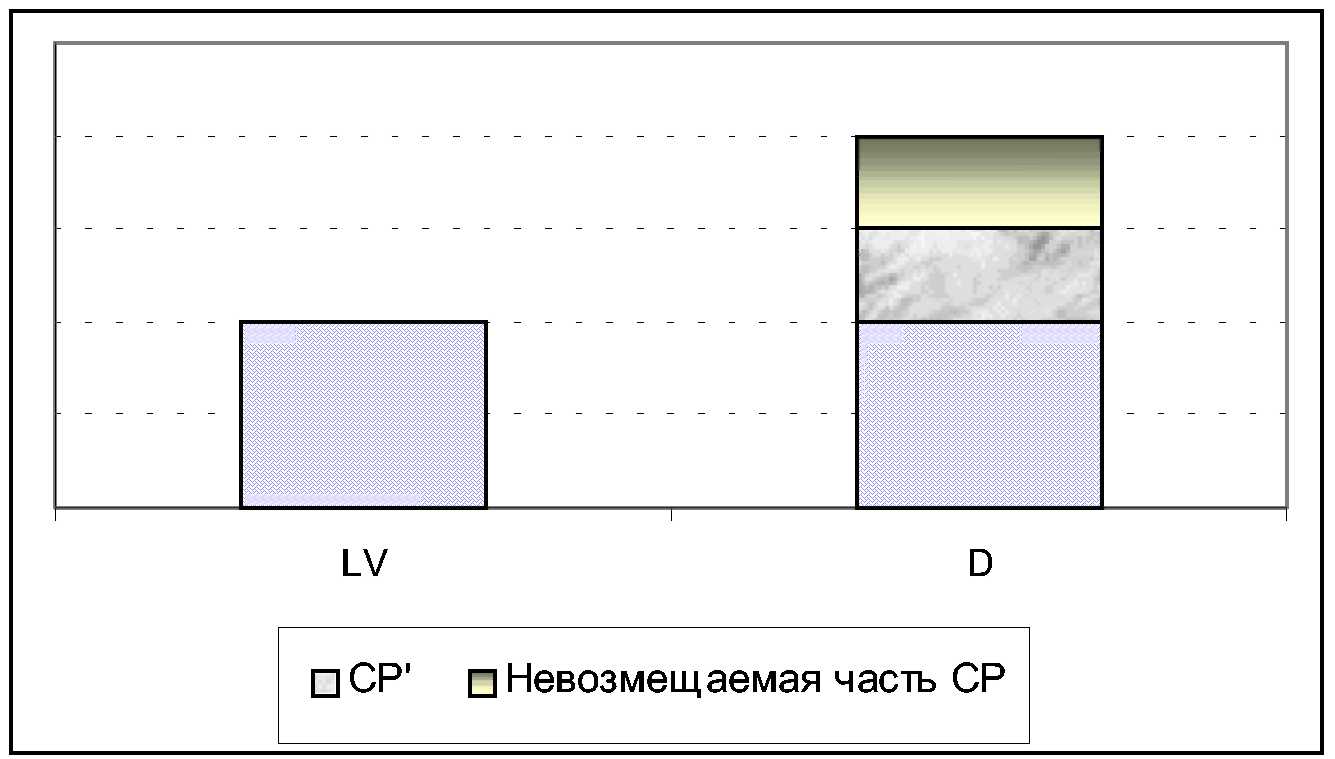

определению прогнозной величины суммы возмещения кредиторам при банкротстве банка (Liquidation Value – LV). определению величины премии кредиторам за отказ от инициирования банкротства (Creditors' premium – CP). Значит,  --------------------------- * AC – arbitrage costs – издержки арбитражного управляющего. Как видно, размер премии кредиторам равен будущим доходам реструктурируемого банка за минусом расходов, связанных с извлечением этих доходов, плюс сумма расходов арбитражного управляющего, связанных с проведением банкротства. Данная формула ставит несколько дополнительных вопросов, которые подлежат решению в процессе подписания мирового соглашения с кредиторами. Во-первых, одним из принципов функционирования рыночной фирмы является принцип постоянства действия, то есть созданная фирма планирует осуществлять свою деятельность без ограничения срока. Отсюда вопрос – должны ли доходы реструктурируемого банка направляться в пользу кредиторов в течение всего оставшегося срока работы кредитного института, либо существует определенный потолок, по достижении которого платежи в пользу кредиторов прекращаются? Очевидно, что таким потолком является сумма долга кредиторам плюс наращенная сумма (проценты, санкции и прочее – согласно условиям, на которых банк привлекал просроченные пассивы). Однако надо учесть, что на практике потолочное значение фиксируется отнюдь не всегда, что связано с чрезвычайно высоким бременем задолженности проблемных банков перед кредиторами. Такая задолженность в современных российских условиях не может быть погашена даже в течение десяти, а то и более лет. Коммерческий банк, который всю свою прибыль вынужден направлять на покрытие долгов перед кредиторами, не оставляя ничего на развитие собственного банковского бизнеса, обречен на неудачу в конкурентной борьбе. Последнее особенно верно в условиях кризиса, когда доходные сферы банковской деятельности существенно ограничены. Кризисная ситуация августа 1998-го года в России, ставшая причиной неплатежеспособности большинства российских банков, относится к так называемым системным кризисам, основную долю ответственности за которые, как правило, несет государство. Этот кризис был внешним как по отношению к банкам, так и по отношению к их кредиторам. В связи с этим справедливо соответствующее разделение ответственности. Так как разделение ответственности с государством де-факто в России не возможно, то ответственность распределяется между банком и кредиторами согласно следующей схеме:  Кто будет тем судьей, что рассудит кредиторов и должника и решит в каких долях на них ложится ответственность за последствия кризисной ситуации? В данном случае, что очевидно, кредиторы и банк-должник имеют противоположные интересы: для первых важно вернуть как можно больше, для последнего – заплатить как можно меньше. Единственным правильным выходом из сложившегося положения является следование принципам рынка: во-первых, объективному рыночному механизму определения долей ответственности; во-вторых, принципу "рыночной цены". По сути своей, определение доли ответственности – это определение цены "наоборот" – той величины, которой вы способны пожертвовать. На рынке сталкиваются противоположные интересы – интересы кредитора и должника, причем точки зрения, как первого, так и второго по-своему экономически обоснованы. Таким образом, вполне нормально действие рыночного механизма, когда в результате переговоров (т.е. "торговли") определяется конечная сумма долга. Цифровым воплощением действия рыночного механизма при определении доли ответственности каждой из сторон является следующая формула: Итоговая CP = CP × (LV/D) То есть итоговая величина CP, возмещаемая кредиторам, равна "потолочному" значению CP, умноженному на отношение LV к D. Таким образом, размер возмещаемой кредиторам премии прямо пропорционален доле ликвидационной стоимости банка в общем объеме задолженности банка кредиторам. По своей сути, что выражает отношение ликвидационной стоимости банка к общему объему задолженности? Это та объективная пропорция, в которой бы при ликвидации банка кредиторы получали свои деньги. Возьмем LV = 100 млн. руб., а D = 1 млрд. руб. тогда на каждый рубль задолженности кредитор получит 10 копеек. Соответственно, пропорция рана 0,1 или 10%. Допустим, итоговая величина, возмещаемая кредиторам, равна D', тогда: D' = LV + CP', где CP' – это фактическая величина премии кредиторам. В виде рисунка это можно изобразить следующим образом:  ОПРЕДЕЛЕНИЕ ЛИКВИДАЦИОННОЙ СТОИМОСТИ (LV) КОММЕРЧЕСКОГО БАНКА Ликвидационная стоимость банка – это рыночная стоимость всех активов банка за вычетом всех затрат, связанных с реализацией, включая комиссию за реализацию, стоимость рекламы, затраты на хранение и прочее. Ликвидационная стоимость зависит от срочности продажи: если реализация актива осуществляется в сжатые сроки, то весьма вероятно, такая продажа будет осуществлена с потерей стоимости. Если реализация происходит в обычном порядке, то ликвидационная стоимость приближается или равна рыночной стоимости за вычетом произведенных затрат. В нашем случае основная сложность заключается в том, что ликвидационная стоимость должна быть определена до начала банкротства – на стадии подписания мирового соглашения, так как прогнозирование ликвидационной стоимости банка необходимо для определения суммы долга к возврату кредиторам. На данном этапе, в первую очередь, составляется реестр активов банка, и они подразделяются на две группы: надежные активы и проблемные активы. При этом можно действовать методом исключения: все активы, не относящиеся по признакам к проблемным, являются надежными. Под проблемными активами понимаются активы, имеющие хотя бы один из следующих признаков [Методика работы реструктурируемых кредитных организаций с проблемными активами (с изменениями от 01.03.2000 г.) // Агентство по реструктуризации кредитных организаций (ведомств. рассылка), 2000]: нарушен более чем на три месяца срок исполнения должником кредитной организации своих обязательств; расходы кредитной организации на обслуживание (содержание) актива превышают доходы, получаемые от работы с данным активом; по оценкам специалистов кредитной организации (или привлеченных экспертов), существует значительный риск полного или частичного неисполнения должником своих обязательств в связи с его неудовлетворительным финансовым состоянием, реорганизацией, банкротством или по иным причинам; отсутствуют или сомнительны с юридической точки зрения правоустанавливающие документы на эти активы; активы, предназначенные для хозяйственного использования, но не используемые либо не имеющие перспективы использования в дальнейшем. Такое деление активов на проблемные и надежные необходимо по той причине, что процедура оценки для первых значительно отличается от той, которая применима к надежным активам. Это происходит, во-первых, хотя бы потому, что сама процедура оценки для надежных активов проще – банк знает, сколько денежных средств и когда ему вернут. Остается только дисконтировать будущий денежный поток (т.е. найти его текущую стоимость), вычесть связанные с погашением расходы (также дисконтированные в случае необходимости), и получится текущая рыночная стоимость надежного актива. Что касается проблемных активов, то до специального их изучения нельзя ответить на два существенных вопроса: когда и в каком объеме они будут погашены? Без этого определение текущей стоимости, по сути, невозможно. АЛГОРИТМ ОЦЕНКИ РЫНОЧНОЙ СТОИМОСТИ АКТИВОВ КОММЕРЧЕСКИХ БАНКОВ ("НАДЕЖНЫЕ" АКТИВЫ) Для осуществления оценки "надежных" активов необходимо произвести их первоначальную классификацию. Во-первых, банковские активы можно разделить на две группы: финансовые активы и нефинансовые вложения. К финансовым активам можно отнести: денежную наличность (деньги в наличной форме и на счетах в ЦБ и банках-корреспондентах), резервы, вложения в инвестиционные ценные бумаги и участие в капитале; вложения в долговые обязательства (облигации, векселя), предоставленные кредиты, прочие требования. Нефинансовые вложения представляют собой: основные средства, нематериальные активы, МБП, другие объекты нефинансового характера. Для подобного имущества целесообразно пользоваться услугами профессиональных оценщиков. Анализ рыночной стоимости активов в зарубежной практике развитых стран предполагает в качестве первой операции пакетирование однородных активов в зависимости от: характера заемщика (должника), срока размещения актива (срока кредита), порядка начисления процентов (определения комиссии) и погашения актива. Иногда проводится дополнительная классификация по степени риска по следующим категориям [Классификация для банковских кредитов]: коммерческие; промышленные; ипотечные; потребительские и пр. Модель определения стоимости для банковских активов и обязательств базируется на концепции стоимости денег с учетом дохода будущих периодов. Основы модели: будущие потоки наличности; срок привлечения (погашения); соответствующая данному периоду дисконтная ставка. Денежные потоки. Будущие денежные потоки рассчитываются для основных классификаций активов и обязательств. При этом денежные потоки приводятся к определенному моменту времени (например, к текущему моменту). В последнем случае такой процесс называется дисконтированием. Процентные ставки. Процентная ставка, используемая для дисконтирования наличного потока, определяется согласно текущим рыночным условиям. К факторам, влияющим на её установление, относятся следующие: текущий уровень котирующихся процентных ставок; установленная взаимозависимость процентных ставок данного инструмента и других категорий инструментов с котирующимися процентными ставками; модель соответствия по срокам краткосрочных и долгосрочных ставок; риск неплатежа по ценным бумагам и ссудам. Влияние факторов учитывается в пределах временного периода определения рыночной стоимости. Денежные потоки образуются за счет погашения или реализации активов. Так, одним из источников доходов являются обороты от реализации ценных бумаг. Портфель инвестиционных ценных бумаг в зарубежной банковской практике, как правило, оценивается на основе доступной информации о рыночных котировках различных типов ценных бумаг, входящих в портфель данного банка. Зарубежными коммерческими банками также иногда применяется система расчетов будущей стоимости отдельных типов ценных бумаг исходя из возможной доходности операций с этими бумагами в будущем. Для коммерческих банков, как правило, характерна высокая доля вложений в кредиты, выдаваемые различным пользователям, как корпоративным, так и частным. Недостатком кредитного портфеля банка по сравнению с пакетом ценных бумаг является недостаток доступной рыночной информации. К категориям кредитов, для которых рыночная модель применяется, относятся следующие: коммерческие кредиты; ипотечные кредиты; потребительские кредиты в рассрочку; лизинговые операции; кредиты, не приносящие процент (в т. ч. сомнительные кредиты). КОММЕРЧЕСКИЕ КРЕДИТЫ (COMMERCIAL LOANS) Коммерческие кредиты предоставляются предприятиям (корпоративным клиентам) для различных целей и в различных формах. По существу, корпоративные клиенты испытывают потребность в кредитах для: кредитования оборотных средств (краткосрочные); на долгосрочные цели. Формы коммерческого кредита включают: кредиты облигациями разового погашения; кредитные линии на поддержание (увеличение) объема оборотных средств; срочные ссуды; возобновляемую кредитную линию (револьверные кредиты); кредитование под обеспечение активами компании. Рыночная стоимость этих ссуд зависит от: срока погашения, объема потоков наличности, периодов поступления потоков. Ставка процента – фиксированная или плавающая – учитывается при определении рыночной стоимости. ТИПЫ КОММЕРЧЕСКИХ КРЕДИТОВ Ссуда "пуля" (bullet loan) имеет разовую выплату по истечении её срока. Эти ссуды могут быть краткосрочными и долгосрочными. Жизненный цикл ссуды "пуля" можно проиллюстрировать следующим примером:

Кредитная линия (line of credit) – заранее оговоренные кредитные отношения, которые дают возможность банковскому клиенту занимать в пределах определенного максимума суммы на любое время в пределах определенного периода времени. Клиент и банк договариваются о максимальной сумме кредита, который может быть предоставлен, процентной ставке и commitment fee (комиссии за обязательство, выплачиваемой банку по неиспользованной части кредита). Срочные кредиты (term loan) в зарубежной практике предоставляются на срок от года до 15 лет, имея основное товарное обеспечение в течение первых 1–5 лет. Очередность платежей по ссудам может осуществляться ежемесячно, поквартально, раз в полгода или путем годовых платежей. Револьверные кредиты (возобновляемая кредитная линия – revolving lines of credit) – кредитная линия возобновляется, когда исчерпаны обязательства сторон по использованной кредитной линии. В целом револьверные кредиты – это последовательность нескольких кредитных линий. Кредитование под обеспечение активами компании (asset-based loan) – это любая ссуда, которая обеспечена активами клиента, прямо связанными с погашением ссуды. ОЦЕНКА РЫНОЧНОЙ СТОИМОСТИ КОММЕРЧЕСКИХ КРЕДИТОВ Характер коммерческих кредитов подвержен изменениям, но большинство ссуд может быть рассмотрено в пределах следующих основных классификаций: ссуда "пуля" (ссуда, погашаемая единовременно по истечении срока, источник погашения заранее не определяется); кредитные линии (в. т. ч. "револьверные" кредиты); срочные кредиты. Ссуда "пуля" – предполагает уплату процента и основной суммы долга с наступлением срока погашения ссуды. Рыночная стоимость этих ссуд – текущая стоимость будущей выплаты процента и основной суммы: PV = L × (1 + kr)n/(1 + r)n, где: PV текущая стоимость; L сумма кредита (основная сумма); kr ставка выдачи кредита; r ставка дисконтирования; n число периодов начисления. Кредитные линии. Эти кредитные соглашения предусматривают меняющуюся сумму кредита. В любой определенный момент времени стоимость портфеля кредитных линий может базироваться на существующих непогашенных займах и будет определяться в период после погашения этих остатков. Комиссионные гонорары (за невыбранную часть кредита) оцениваются по неиспользованной части кредитной линии. Модель определения стоимости принимает во внимание оба условия: и заимствования, и неиспользованную часть кредитной линии. PV = [L × (1 + kr)n + (MX – L) × ((1 + cr)n – 1)]/(1 + r)n, где: PV текущая стоимость; L сумма кредита (использованная сумма – фактические заимствования на дату); MX максимум кредита, который может быть использован; cr комиссионный гонорар (устанавливается в доле от kr, например 0,2kr); kr ставка выдачи кредита; r ставка дисконтирования; n число периодов начисления. Срочные кредиты (term loans) обычно структурируются в один из двух следующих форматов: кредиты в рассрочку (аннуитет); кредиты, по которым до истечения срока выплачиваются только проценты, а основная сумма погашается в конце срока одним платежом. Рыночная стоимость сумм в рассрочку – текущая стоимость платежного аннуитета. Сумма платежа за данный кредит определяется по контрактной ссудной ставке и согласно сроку погашения. PV = X × (yn – 1)/[y × (y – 1)], где: X величина регулярного платежа; y = 1 + i, где i процент за кредит (в долях единицы); n количество периодов начисления процентов (количество периодов выплаты аннуитета). Рыночная стоимость кредитов с окончательными процентными выплатами – это стоимость процентных выплат с учетом погашений на конец периода. Регулярные процентные платежи в случае их равенства можно оценивать по формуле текущей стоимости аннуитета, в противном случае – путем непосредственного дисконтирования. Конечный платеж (погашение суммы основного долга) можно дисконтировать по отдельности, прибавляя результат к PV потоков процентных платежей, либо вместе с последней выплатой процентов, если она осуществляется одновременно с возвращением основной суммы. ОЦЕНКА ПРОБЛЕМНЫХ АКТИВОВ Оценка проблемных финансовых активов осуществляется в целом таким же образом, как и оценка надежных финансовых активов. Однако при определении итоговой рыночной стоимости необходимо учитывать фактор риска, связанный с проблемным активом, который находит отражение в величине дисконта со стоимости актива, полученной путем прямого дисконтирования. Реальная рыночная стоимость проблемного актива – это его стоимость, подсчитанная по указанной выше методике, за минусом дисконта. Величина дисконта определяется исходя из экспертного мнения специалистов, осуществляющих оценку, а также показателей сопоставимых сделок с проблемными активами. СТАВКИ ДИСКОНТИРОВАНИЯ Банки могут размещать средства по фиксированным или плавающим процентным ставкам. Кредит по фиксированной ставке снимает неопределенность для заемщика и в целом является более надежным с точки зрения возможности заемщика своевременно погасить заем. Однако для банка размещение по фиксированной ставке создает дополнительный риск, если пассивы банка привлечены по плавающей ставке и высока вероятность превышения ценой привлечения ресурсов цены размещения. При оценке ликвидационной стоимости банка актуален вопрос, какую ставку использовать в качестве ставки дисконтирования? Будет ли это фиксированная ставка или плавающая ставка проблемного банка либо аналогичные показатели другого банка или банковской ассоциации (например, ставка LIBOR). Единых стандартов в данном случае нет, хотя и существует тенденция, которую можно назвать "дисконтирование с запасом", когда рыночная стоимость активов определяется при использовании в качестве ставки дисконтирования существенно завышенную рыночную ставку. Таким образом, в ставку закладывается композитный риск, включающий себя как риск обесценения национальной валюты, так и риск сокращения ликвидности оцениваемого актива в будущем. В качестве точки отсчета западные банки нередко используют, так называемую, "прайм-рейт" (prime rate), то есть ставку, которую банки назначают лучшим, наиболее кредитоспособным коммерческим заемщикам. Итоговая ставка дисконтирования определяется путем прибавления к "прайм-рейт" надбавки, измеряемой в базисных пунктах. Один базисный пункт равен 1/100 процента, то есть, например, 500bp = 5%. |