МБА лекция. 06 Бизнес-курс МВА. Экономика и финансовые рынки. Финансовые рынки и денежная политика

Скачать 5.53 Mb. Скачать 5.53 Mb.

|

|

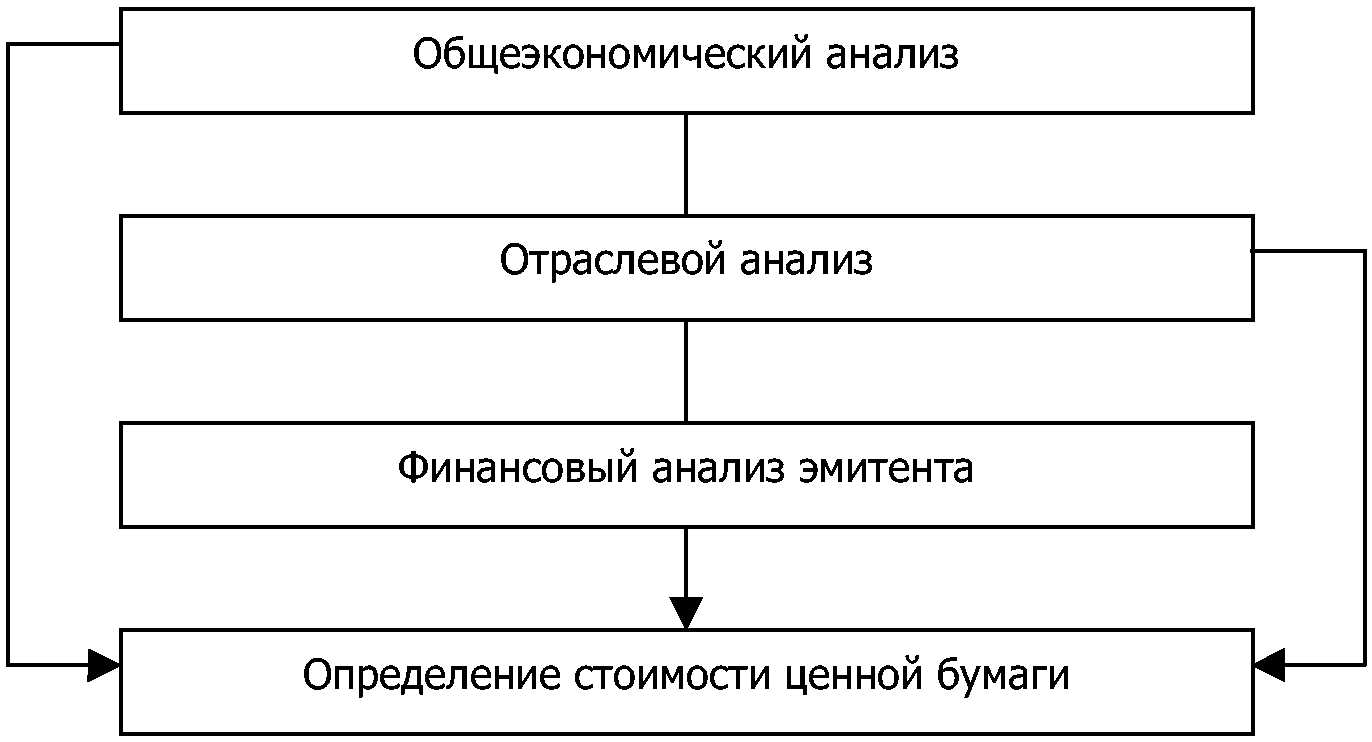

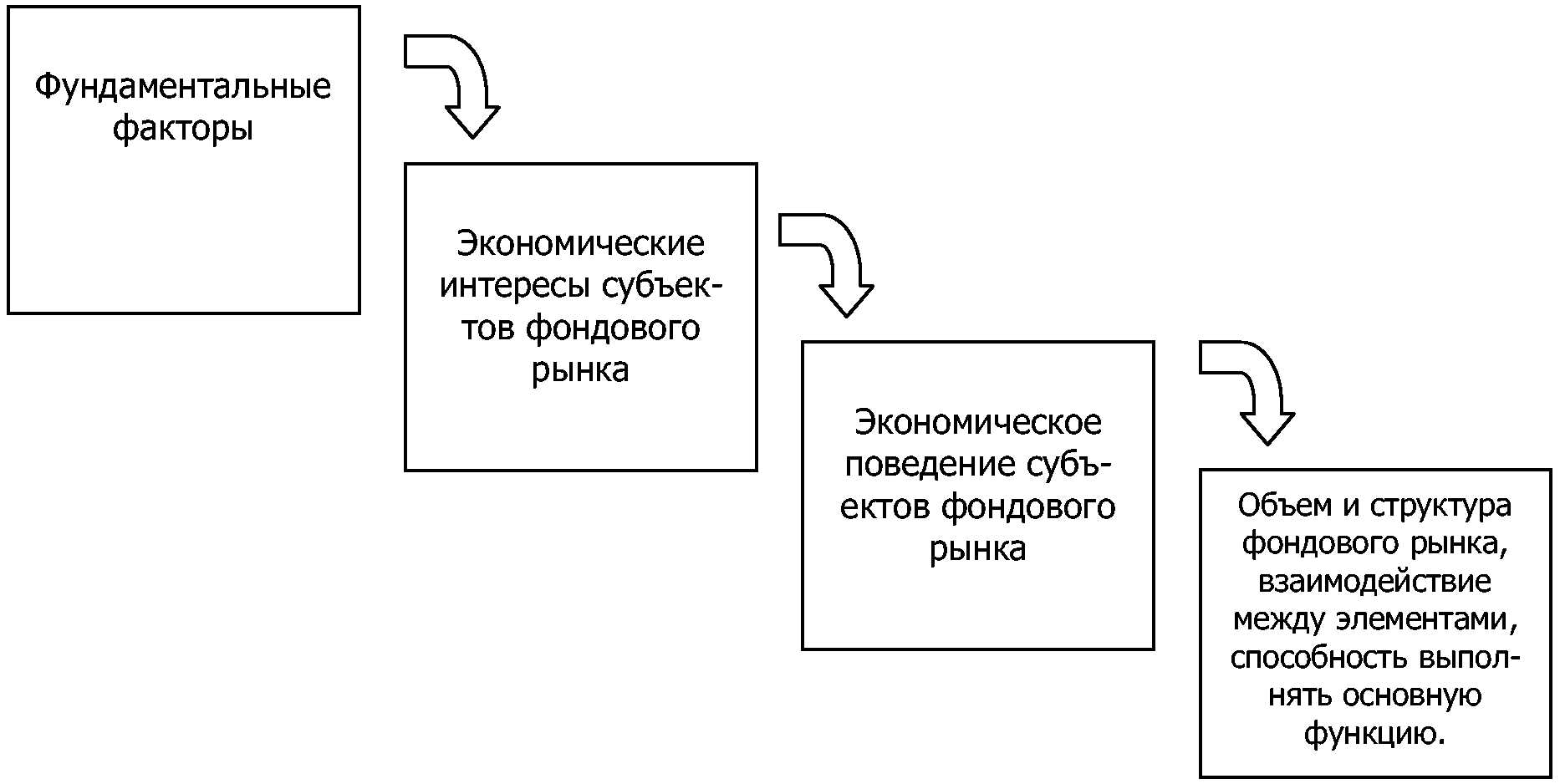

Тема 2. Виды анализа ценных бумаг Основные виды анализа ценных бумаг можно разделить на 2 группы: фундаментальный анализ; технический анализ. Фундаментальный анализпредполагает анализ макроэкономических и микроэкономических факторов, влияющих на будущие доходы компаний и курсы их активов. Основной целью данного анализа является оценка состояния эмитента ценных бумаг, т. е. его доходов, положения на рынке и т. д., на основе информации, содержащейся в балансовых отчетах, отчетах о прибылях и убытках, других материалах, публикуемых эмитентом. Учитываются также макроэкономические факторы, характеризующие состояние и перспективы соответствующей отрасли экономики региона и экономики страны в целом. Фундаментальный анализ часто используют стратегические инвесторы, осуществляющие долгосрочные вложения. Технический анализоснован на выявлении и изучении исторически сложившихся закономерностей функционирования фондового рынка на основе анализа статистики рынка в виде курсов и объемов продаж активов. В рамках данного анализа предполагается, что определенные закономерности функционирования рынка имеют устойчивый характер, т.е. с достаточно большой вероятностью повторяются, и их можно обнаружить с помощью специальных графиков, индикаторов, осцилляторов и других технических методов. Главной задачей технического анализа является исследование текущего состояния рынка. Он очень популярен среди спекулянтов фондового рынка. "Фундаментальный аналитик очень часто мне напоминает дальнозоркого человека, не видящего, что творится у него под самым носом. Технический же аналитик по этой аналогии представляется близоруким", – Эрик Л. Найман. ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ Фундаментальный анализ занимается фундаментальными факторами, которые влияют на фондовый рынок. Если попытаться формализовать эти факторы, то их число достигнет нескольких сотен. Такое огромное число факторов не смогут оценить даже специализированные агентства. Поэтому на практике используют информацию, которую можно разделить на 3 группы: общеэкономическая; отраслевая; финансовая (информация о деятельности предприятия). Также информацию можно разделить на неожиданную и планируемую. Неожиданная информация.К ней относятся сообщения чаще политического, нежели экономического характера. Как правило, это сообщения о военных кризисах, кризисах власти, заявления и высказывания официальных и влиятельных лиц, владеющих информацией об экономической ситуации в стране. Основные ньюсмейкеры, способные повлиять своими действиями и заявлениями на фондовый рынок, – ведущие финансисты и политики страны (например, председатель Центрального банка РФ, министр финансов, президент, премьер-министр и т.д.). Реакция участников рынка на неожиданные новости достаточно бурная, поскольку в такие моменты на рынке происходит коррекция стоимости акций, приведение ее цены в соответствие с новыми фактами. В подобных условиях непрофессиональные участники рынка стараются поскорее избавиться от "проблемных" акций, а спекулянты пользуются случаем заработать на значительных колебаниях стоимости акций. Планируемая информация.Информация о заседаниях Центральных банков (ЦБ), заседаниях ОПЕК, парламентских, президентских выборах и т.п. Перед выходом подобных новостей спекулянты стараются закрыть все свои позиции и уйти с рынка; этот момент характеризуется кратковременным движением цены против господствующего тренда, чтобы потом "правильно" отреагировать на изменение конъюнктуры. Реакция участников рынка на планируемые новости зависит от характера информации и описывается схемой: если информация соответствует ожиданиям и не ведет к изменению фундаментальных показателей, то изменения курса акций не происходит; если информация не соответствует ожиданиям, происходит изменение курса акций, как при неожиданных новостях. Методически процесс фундаментального анализа строится "сверху вниз", т.е. сначала выполняется анализ экономики в целом, затем анализируется состояние отрасли, к которой принадлежит эмитент, и в заключение оценивается состояние самого эмитента. На каждом этапе фундаментального анализа исследуются определенные показатели, динамика которых позволяет оценить будущее состояние. Конечной целью выполняемых исследований является определение стоимости ценной бумаги, складывающейся под влиянием внешних и внутренних факторов. Процесс фундаментального анализа  Общеэкономический анализ Процесс фундаментального анализа начинается, как правило, с оценки перспективы развития экономики в целом (общеэкономический анализ). От правильности оценки перспектив экономического развития, будет зависеть достоверность конечного результата. Перспективное состояние экономики оценивается следующими основными показателями: валовой внутренний продукт; индекс (объем) производства; процентные ставки; инфляция; валютный курс; объем промышленных инвестиций; уровень (объем) доходов населения; индекс (объем) потребительских расходов; уровень (объем) личных сбережений; индекс (объем) безработицы. В целом динамика всех этих показателей должна указывать на направление экономического развития – устойчивый рост или замедление. Очевидно, что от направления движения экономики зависит и деятельность каждой компании. Стабильный экономический рост, который количественно отражается в росте валового внутреннего продукта, увеличении производства, объема промышленных инвестиций, будет сопровождаться снижением безработицы, увеличением доходов и потребительских расходов, что, в свою очередь, приведет к дальнейшему повышению первых показателей. Экономический рост приводит к увеличению прибылей компаний, что непосредственным образом повлияет и на увеличение стоимости их ценных бумаг. И наоборот, замедление темпов экономического роста приводит к снижению рентабельности деятельности компаний и соответственно к снижению стоимости ценных бумаг. Уровень процентных ставок отражает политику Центрального банка в отношении объема денежной массы в стране. При необходимости ее сжатия процентная ставка увеличивается, при необходимости ее увеличения – снижается. Увеличение процентной ставки сопровождается ростом стоимости коммерческих кредитов, ее уменьшение – снижением стоимости заемных средств для компаний. Так как и обращение ценных бумаг, и обращение займов происходят на одном рынке – рынке капитала, то между ними идет постоянная борьба. Участники рынка вкладывают свои свободные средства в те инструменты, которые способны принести им больший доход. При снижении процентных ставок, когда стоимость кредитов уменьшается, и компании могут больше привлекать заемных средств, стоимость акций растет. При увеличении же процентных ставок, которые сопровождаются увеличением стоимости заемных средств, ухудшается финансовое состояние компаний, вследствие чего стоимость акций падает. Валютный курс также непосредственно воздействует на оценку стоимости ценных бумаг. Динамика валютного курса является отражением процессов, происходящих в национальной экономике. Влияние валютного курса на стоимость ценных бумаг проявляется следующим образом. При укреплении курса национальной валюты по отношению к другим зарубежный инвестор получит от своих вложений больший доход в своей валюте, при снижении курса – меньший. Известные аналитические агентства ("Standart & Poor's", "Moody's") на основе оценки экономического положения страны и ее способности выполнять свои обязательства присваивают ей рейтинг, который отражает инвестиционную привлекательность (непривлекательность) страны. Также рейтинги рассчитываются для отдельных эмитентов. Проведенный в полном объеме общеэкономический анализ позволяет сформулировать выводы о состоянии экономики в перспективе, определить общую тенденцию, которой будут следовать отрасли национальной экономики, оценить возможную общую рентабельность входящих в них компаний и тем самым оценить динамику курса ценных бумаг. Отраслевой анализ Важной составляющей фундаментального анализа является отраслевой анализ, который направлен на выявление перспективных отраслей, приобретение акций которых наиболее целесообразно. Все отрасли по характеру их развития можно разбить на три группы: устойчивые, циклические и растущие. К устойчивым относятся отрасли, производящие товары текущего потребления. Они характеризуются стабильностью развития, независимостью от фазы деловой активности, уровня инфляции, покупательной способности населения. Эти отрасли устойчивы, надежны, но не слишком доходны. Если отрасль развивается ровно, без значительных всплесков и ощутимых падений, то колебания курсовой стоимости акций предприятий этой отрасли при прочих равных условиях невелики. Значит, для биржевого игрока эти акции не будут представлять интереса. К циклическим отраслям относятся отрасли, производящие средства производства и товары длительного пользования для населения. Для них характерен ярко выраженный производственный цикл, когда стадия их подъема переходит в депрессию (застой), сменяемую кризисом, за которым следует оживление, переходящее в подъем. Результативность инвестиций в эти отрасли зависит от того, на какой стадии развития находится отрасль в данный момент. Растущие отрасли перспективны, но достаточно рискованны из-за неопределенности перспективы их развития. Отраслевой анализ позволяет инвестору оценить перспективы развития конкретной отрасли и с учетом оценки перспектив развития национальной экономики приступить к выбору компании, в которую он хотел бы вложить свои средства. Финансовый анализ эмитента Завершающей стадией фундаментального анализа является этап финансового анализа, цель которого заключается в оценке перспектив развития конкретной компании. Концепция финансового анализа состоит в том, что основное влияние на стоимость ценных бумаг оказывает эффективность деятельности эмитента. Если состояние компании в перспективе оценивается как стабильное, то и курс выпущенных ею ценных бумаг будет расти. В основе финансового анализа лежит предположение о том, что ценной бумаге присуща "внутренняя стоимость", отличающаяся от ее рыночной стоимости. Внутренняя стоимость ценной бумаги основана на оценке доходов, которые предполагается получить в будущем в результате совершенных вложений капитала. Определение перспектив развития компании ставит перед ней задачу выявить степень стоимости ее ценных бумаг, т.е. насколько текущий их рыночный курс соответствует их внутренней стоимости, рассчитанной исходя из анализа эффективности деятельности компании. Если рыночный курс выше значения внутренней стоимости ценной бумаги, то считается, что такая бумага "переоценена", и следует ожидать его снижения. Если же рыночный курс ниже внутренней стоимости, то ценная бумага "недооценена", и следует ожидать повышения биржевого курса. В основе оценки внутренней стоимости ценных бумаг лежит кропотливая работа по анализу финансового состояния компании-эмитента. Анализ финансового состояния эмитента базируется на анализе групп финансовых коэффициентов, который позволяет не только определить их количественные значения, но и выявить их взаимосвязь и взаимозависимость. Пять основных групп финансовых коэффициентов: 1) показатели ликвидности; 2) показатели деловой активности, значения которых позволяют оценить эффективность управления активами компании; 3) показатели финансовой устойчивости, отражающие зависимость компании от заемных средств; 4) показатели рентабельности, по значениям которых можно соизмерить полученную прибыль с выручкой, активами, собственным капиталом компании; 5) показатели рыночной активности. Расчет показателей и анализ их значений позволяют инвестору дать прогнозную оценку как финансового состояния компании, так и ценности для него ее акций. Первым этапом финансового анализа является расчет и анализ показателей ликвидности. Под ликвидностью понимается способность компании осуществлять текущие платежи, направленные на покрытие текущих затрат и выплату текущих краткосрочных обязательств. Основным показателями оценки ликвидности являются коэффициент ликвидности (покрытия),который характеризует отношение оборотных средств компании к текущим ее обязательствам (кредиторской задолженности): Рекомендуемое значение данного показателя равно 2. Чем выше значения коэффициента, тем у компании больше возможностей оплачивать текущие затраты и погашать текущую задолженность. Оценивая ликвидность компании, следует учесть, что оборотные активы неоднородны по своему составу. Они включают в себя и быстроликвидные и медленноликвидные активы. Степень ликвидности активов оценивается по возможности их быстрой трансформации в денежные средства без существенной потери своей номинальной (балансовой) стоимости. Чтобы оценить степень платежеспособности компании за счет разных видов активов, дополнительно рассчитывают коэффициенты быстрой и абсолютной ликвидности,в числителе которых стоят значения быстроликвидных активов или денежных средств при сохранении в знаменателе значения краткосрочной задолженности. Показатели ликвидности применяются в первую очередь для оценки надежности эмитента облигаций. Чем выше значения данных показателей, тем выше надежность вложений в облигации данного эмитента, тем меньше риск неплатежа эмитента по выпущенным им долговым ценным бумагам. После оценки возможности компании обеспечить своими оборотными активами платежи по текущей задолженности выполняется анализ деловой активности компании. Для этого рассчитываются значения коэффициентов оборачиваемости активов, оборачиваемости дебиторской задолженности и оборачиваемости запасов. В основе расчета этих коэффициентов лежит сопоставление выручки от реализации (продаж) с определенной группой активов. Базовым в этой группе показателей является коэффициент оборачиваемости активов,рассчитываемый как отношение выручки от реализации (продаж) к стоимости всех активов компании: Значения данного коэффициента позволяют оценить возможность компании к возмещению стоимости имеющихся в ее распоряжении активов через объем выручки от реализации (продаж). Большое значение коэффициента свидетельствует об эффективном управлении активами компании, что позволяет ей получить большую прибыль от инвестиций в них. Следующие коэффициенты данной группы являются производными от коэффициента оборачиваемости активов, так как они рассматривают отдельные их элементы. Так же, как и в случае с коэффициентами ликвидности, в целях определения эффективности управления обращением отдельных структурных элементов активов целесообразно рассчитывать коэффициент оборачиваемости дебиторской задолженности и коэффициент оборачиваемости запасов. Важное значение в финансовом анализе имеет изучение соотношения собственного капитала компании и заемного. Оценки структуры капитала компании, ее способности обслуживать свой долг – достаточно значимые величины для принятия решения об инвестировании денежных средств в ту или иную компанию. Основным коэффициентом в этой группе показателей является коэффициент финансового рычага (или просто финансовый рычаг),расчет которого базируется на соотношении заемных средств и собственного капитала компании: Значения данного коэффициента показывают, какая часть заемного капитала обеспечена собственным капиталом компании. Предпочтительными являются низкие значения финансового рычага, показывающие, что возврат заемных средств гарантирован величиной собственного капитала компании. Финансовый рычаг характеризует способность компании "покрыть" свои основные заемные обязательства за счет собственного капитала, не учитывая при этом текущие выплаты по ним процентов. Конечный результат деятельности компании оценивается величиной полученной прибыли. Но ее абсолютная величина не совсем корректный показатель для оценки финансового состояния компании; ведь абсолютная величина полученной прибыли определяется многими факторами, в частности, величиной выручки от реализации, затрат на производство, размером инвестированных средств. Поэтому конечный результат деятельности компании целесообразно определять по относительным показателям рентабельности. Рентабельность (прибыльность) деятельности компании оценивается многими коэффициентами, но основными из них являются коэффициент рентабельности (норма рентабельности) и коэффициент рентабельности инвестиций. Эти показатели позволяют оценить конечную эффективность деятельности компании с учетом разных влияющих на нее факторов. Данный коэффициент показывает конечную эффективность деятельности компании и характеризует степень эффективности управления затратами в компании. Чем выше значение коэффициента, тем меньше производственных затрат вструктуре цены продукции компании. Вторым по значимости коэффициентом рентабельности является коэффициент рентабельности инвестиций,для определения значения которого прибыль соотносится с величиной инвестированных в деятельность компании средств. В мировой финансовой литературе данный коэффициент известен как ROI (Return of investment): Данный коэффициент связывает полученную прибыль с размером капитала, который был необходим для ее формирования. Значения коэффициента характеризуют эффективность использования средств компании, эффективность принимаемых решений. Чем выше значения коэффициента рентабельности, тем эффективнее используется капитал компании. Инвестиции в деятельность компании могут быть представлены в разных аспектах. В целях анализа состояния компании в качестве инвестиций могут рассматриваться стоимость всех активов компании, размер собственного капитала, размер акционерного (уставного) капитала. В зависимости от того, какой показатель соотносится с величиной прибыли, полученные значения будут оценивать эффективность его использования в целях получения конечной прибыли компании. Общее правило оценки для всей группы коэффициентов рентабельности инвестиций состоит в том, что низкое значение данных показателей свидетельствует о неэффективном использовании имеющихся у компании ресурсов. В группу рыночных показателей входят коэффициент "краткое прибыли", коэффициент "кратное выручке от реализации", дивиденды на акцию, коэффициент выплаты дивидендов, балансовая стоимость акции. В основе расчетов всех коэффициентов лежит сопоставление результатов деятельности компании, приходящихся на одну акцию, с количеством акций или с рыночной стоимостью одной акции. Полученные значения коэффициентов, входящих в эту группу, позволяют инвестору оценить эффективность своих вложений в данную компанию. Значение данных коэффициентов состоит в том, чтобы оценить эффективность вложений в акции компании и выявить оценку рынком этих акций. Для оценки эффективности вложений в акции компании применяется коэффициент дивиденд на акцию.Значения данного коэффициента позволяют определить доход, который получает инвестор на одну обыкновенную акцию компании: Другой тип показателя оценки доходности вложений – коэффициент балансовой стоимости акции.При помощи этого коэффициента можно опосредованно оценить эффективность вложений в компанию, рассчитывая его путем соотнесения размера собственного капитала компании с количеством акций в обращении: Чем выше значение этого показателя, тем эффективнее развивается компания за счет собственных средств. Этот показатель необходим для того, чтобы определить соотношение рыночного курса акций компании с их балансовой стоимостью путем расчета значений коэффициента "балансовая стоимость/рыночная стоимость".В основе расчетов всех коэффициентов лежит сопоставление результатов деятельности компании, приходящихся на одну акцию, с количеством акций или с рыночной стоимостью одной акции. Определение фундаментальных факторов, формирующих рынок ценных бумаг. Как указывалось выше, ключевой функцией фондового рынка является мобилизация и перераспределение временно свободных денежных ресурсов на цели развития экономики. От того, насколько качественно и объемно реализуется эта функция, зависит полнота финансирования потребностей в ссудном капитале для покрытия дефицита инвестиций, обслуживающих растущую экономику. В связи тем, что объектом исследования в пособии выступает российский рынок ценных бумаг, теоретический анализ будет вестись для национального рынка ценных бумаг. Фондовый рынок является сложной системой, выполнение функций которой зависит от ряда фундаментальных, критических для нее факторов. Как фундаментальные рассматриваются факторы с определенным вектором действия, которые, имея объективный характер, в существенной степени и в течение длительного времени (период не менее 5–10 лет) определяют системные, наиболее существенные характеристики рынка ценных бумаг на уровне макроэкономики, его структуру, процесс взаимодействия между элементами и способность качественно и в необходимом для экономики объеме выполнять свою основную функцию по перераспределению денежных ресурсов на цели инвестиций. Это определение соответствует значениям понятия "фактор" как "движущая сила, причина какого-либо процесса, явления, определяющая его характер или одну из его характерных черт", и термина "фундаментальный" как "основной, главный". Таким образом, наиболее существенные, системные характеристики конкретного рынка ценных бумаг являются функцией от фундаментальных факторов. Часть указанных факторов являются внешними, действующими из-за рубежа, по отношению к национальному рынку ценных бумаг как к системе, часть – внутренними, относящимися к экономической и социальной структуре страны, архитектуре ее фондового рынка. Выявление фундаментальных факторов и характера их влияния на фондовый рынок позволяет в том случае, если рынок не выполняет своей основной функции, формировать такие стратегии его развития, которые бы устраняли или снижали силу влияния негативно действующих факторов. Фундаментальный характер факторов проявляется в том, что они существенным образом влияют на экономические интересы субъектов, действующих на фондовом рынке, изменяя их экономическое поведение в масштабах, приводящих к глубоким изменениям в самом рынке ценных бумаг как системе. Схема влияния фундаментальных факторов на рынок ценных бумаг приведена на рисунке.  Схема 2. Схема влияния фундаментальных факторов на рынок ценных бумаг. Теоретический анализ позволяет предположить, что фундаментальными факторами, определяющими способность рынка выполнять свою функцию по перераспределению денежных ресурсов на цели инвестиций, являются следующие (см. табл. 2). Ниже приведено обоснование причин, по которым указанные факторы выделены в качестве фундаментальных (см. табл. 3). Полнота выделения фундаментальных факторов, воздействующих на рынок ценных бумаг.Фундаментальные факторы должны быть рассмотрены с позиций того, не существуют ли причинно-следственные связи, обладающие высоким потенциалом воздействия на фондовый рынок, которые не были учтены при формировании перечня данных факторов? Были ли соблюдены системность и логика в выделении фундаментальных факторов? Таблица 2. Классификация важнейших фундаментальных факторов

Таблица 3. Группы фундаментальных факторов

Тип экономической и политической системы.Политическая и социальная стабильность.Рынок ценных бумаг основан на децентрализованном принятии решений эмитентами (о привлечении финансирования) и инвесторами (о размещении временно свободных средств). Чем более рыночной является модель экономической системы в стране, чем менее централизованны политические, экономические и другие решения, чем больше различных категорий лиц имеет право действовать на рынке и чем большее количество ресурсов имеет товарную форму, тем шире возможности для развития рынка ценных бумаг. Например, административная экономика, базирующаяся на концентрации власти, собственности и денежных ресурсов в руках государства или узкой группы людей, существенно ограничивающая экономические и политические свободы населения, не имеет возможности создать массовый рынок ценных бумаг, основанный на розничных сбережениях и диверсифицированной собственности в акционерных капиталах. Максимум возможного для него – рынок государственных займов (внешних или принудительных внутренних). При этом ключевое значение для развития рынка ценных бумаг имеет политическая и социальная стабильность. В открытых рыночных экономиках, в которых каждые выборы или через частые социальные взрывы и политические перевороты решается вопрос о модели экономической и политической системы, в которых ни одна из таких моделей не имеет большинства голосов населения (население в существенной мере разделено по вопросу об устройстве страны), не могут формироваться масштабные рынки ценных бумаг, способные удовлетворять спрос на инвестиции. Такие рынки неизбежно становятся спекулятивными, незначительными по объему. Слишком велики риски потери инвестиций. И, наоборот, пример Китая показывает, что директивная экономика, имеющая расширяющийся рыночный сегмент, в сочетании с политической и социальной стабильностью способна создавать масштабные фондовые рынки, на которых действуют как внутренние розничные, так и крупные иностранные инвесторы. Структура собственности. Структура собственности определяет систему экономических интересов в стране, а, на этой основе и базовые параметры спроса на ценные бумаги, границу и структуру рынка ценных бумаг. Чем более укрупненной, объединенной в большие доли является собственность на любые ресурсы, прежде всего, на предприятия, тем менее собственники заинтересованы в ее дроблении и тем в большей мере заинтересованы, чтобы привлекаемое финансирование не вело к перераспределению собственности. Собственность, если она собрана в крупные доли или даже принадлежит единому держателю (например, государству), в меньшей степени пригодна для объемного рыночного оборота ценных бумаг, являющихся титулами собственности, дубликатами ресурсов, находящихся в руках разных владельцев. Такой оборот предполагает множественность, дробность товара. Преобладание крупных собственников и их экономических интересов неизбежно ведет к сжатию рынка ценных бумаг, к упрощению его структуры (например, к вымыванию из оборота акций). И, наоборот, чем более раздроблена собственность на ресурсы (предприятия, земля и т.п.), тем объемнее и сложнее рынки ценных бумаг, представляя движение прав на них. Модель экономического поведения населения. Религиозный фактор. Модели экономического поведения населения различных стран в существенной мере не совпадают. Экономические доктрины различных религий, во многом определяющих мировоззрение человека, его поведение "в миру", не могут не влиять фундаментальным образом на принятие индивидами экономических, в том числе финансовых решений. Например, если в стране доминирует религия, поощряющая экономический рационализм, сбережения, деятельность, ориентированную на получение прибыли, личные блага, полученные на основе упорного труда, то фондовый рынок в этой стране будет заведомо более объемным и сложным, чем в стране, в которой основная религия подчеркивает приверженность бессребренническому труду и коллективистским интересам, критикует общество потребления, активно запрещает те или иные формы финансовой деятельности как не соответствующие канонам религии Финансовая глубина макроэкономики.Понятие "финансовой глубины" (financial depth) макроэкономики было введено в конце 1980-х годов Мировым банком с тем, чтобы отразить связь между насыщенностью экономики денежными ресурсами, сложностью и разветвленностью финансовой и денежно-кредитной системы, с одной стороны, и темпами экономического роста, с другой. Ключевым показателем "финансовой глубины" считается монетизация хозяйственного оборота, степень его насыщенности деньгами, обычно измеряемая коэффициентами монетизации (например, "Деньги + Квази-Деньги/ВВП"). В конце 1980-х годов в исследованиях Всемирного банка было доказано на примере нескольких десятков стран, что чем выше насыщенность хозяйства финансовыми и денежными ресурсами, тем, при прочих равных условиях, выше темпы экономического роста (более объемным и диверсифицированным является денежный спрос, более крупные потоки денежных ресурсов перераспределяются с тем, чтобы финансировать экономическое развитие, не допускается искусственного дефицита денег, ограничивающего инвестиции). С нарастанием финансовой глубины экономики, со всё более полным удовлетворением финансовых потребностей, возникающих в связи с развитием хозяйства, формируется необходимость во всё более крупных, ликвидных, массовых финансовых рынках, являющихся механизмом перераспределения денежных ресурсов на цели развития. Соответственно, финансовая глубина экономики является фундаментальным фактором, определяющим масштабы фондового рынка. Чем выше насыщенность хозяйственного оборота денежными ресурсами (выше уровень монетизации), тем более крупными и сложными являются фондовые рынки, тем более они оценены. Тем выше насыщенность экономики ценными бумагами, крупнее брокеры, банки и другие участники фондового рынка. Финансовая структура экономики.Дефицит инвестиций, величина налогового бремени, процентные ставки, валютный режим и уровень либерализации счета капиталов, степень использования государством внутренних денежных ресурсов, доля центрального банка в их перераспределении, соотношение между долговым финансированием и собственными средствами, динамика цен и другие факторы, относящиеся к финансовой структуре экономики, являются определяющими для формирования рынка ценных бумаг. Приведем примеры причинно-следственных связей (с учетом того, что каждый из указанных выше факторов оказывает множественное, разнонаправленное воздействие на экономику). Дефицит инвестиций прямо определяет величину спроса на ценные бумаги. Рост налогового бремени, увеличение доли денежных ресурсов, используемых государством, приводит к уменьшению свободных денежных средств, находящихся в распоряжении негосударственных компаний и населения, что, в свою очередь, оказывает подавляющее действие на фондовый рынок (как со стороны спроса, так и предложения ценных бумаг). Высокая доля центрального банка в перераспределении денежных ресурсов имеет своим следствием ослабление денежных потоков, идущих через коммерческие банки, брокерско-дилерские компании и других финансовых посредников, сужение финансового рынка, включая рынок ценных бумаг в качестве его сегмента. Валютный режим, степень либерализации счета капиталов, процентные ставки прямо определяют ресурсные границы и структуру фондового рынка: возможности операций иностранных инвесторов на внутреннем рынке и резидентов на внешних рынках, степень спекулятивности рынка ценных бумаг, соотношение между его различными сегментами. Долгосрочная динамика цен на товары и услуги в макроэкономике в существенной мере влияет на динамику курсов ценных бумаг. Ценные бумаги являются товаром, частью товарного мира и в этом своем качестве открыты для инфляционного воздействия на цены. Отраслевая структура экономики. Мировая практика дает множество типов экономик: монопродуктовые, развивающиеся; аграрные; сырьевые; диверсифицированные индустриальные; развитые экономики, специализированные на финансовых услугах, и т.п. Велики отраслевые особенности экономик в связи с неравномерным размещением природных ресурсов. Очевидно, что отраслевые различия экономик будут определять и существенные отраслевые различия в структуре и капитализации фондовых рынков различных стран, в структуре спроса на ценные бумаги. Существенными будут различия в составе эмитентов, в структуре предложения ценных бумаг, в составе инвесторов. Экономическая и финансовая политика государства.Экономическая и финансовая политика государствапрямо влияет на систему экономических интересов субъектов, участвующих в воспроизводственном процессе, и, соответственно, может сдерживать или, наоборот, стимулировать развитие рынка ценных бумаг и отдельных его сегментов. В частности, неадекватное использование инструментов финансовой и денежной политики государства может, искажая систему экономических интересов, затруднять формирование рынка ценных бумаг как механизма перераспределения средств для инвестиций, прежде всего, в реальный сектор, вызывать экстремальную волатильностъ этого рынка. Слишком жесткая налоговая и денежная политика в фазе финансовой стабилизации, отсутствие налоговых стимулов, поддерживающих интерес к стимулированию в ценные бумаги, несвоевременный переход к политике стимулирования экономического роста, непродуманная либерализация счета капиталов, неправильное применение процентной политики, создающее искусственно высокий уровень процента в одних секторах финансового рынка в ущерб другим, – всё это примеры искажений, которые могут создавать серьезные деформации в структуре рынка ценных бумаг, в том, какие задачи он выполняет на практике, какие риски несет и т.п. Жизненный цикл фондового рынка.Как и любые другие социально-экономические системы, рынок ценных бумаг имеет свой жизненный цикл (life cycle). От стадии зарождения (недооценность активов, высокие риски и волатильность, быстрый рост стоимостных объемов и операционной способности, становление архитектуры рынка) к стадии зрелого роста, стабилизации и далее – к накоплению проблем, которые бросают вызов самому факту существования рынка. Исследование российского фондового рынка должно исходить из того, что этот рынок, восстановленный после 70-летнего перерыва, находится на первой стадии жизненного цикла. Его часто экстремальные характеристики, накопленные проблемы и диспропорции относятся к стадии зарождения рынка, политика его развития относится к задаче перехода в стадию зрелого роста рынка. Накопленные диспропорции и проблемы в организации рынка ценных бумаг.Фондовый рынок сам по себе является сложной системой. Накопленные долгосрочные искажения в его архитектуре, диспропорции в организации рынка, сформировавшиеся в течение длительного времени, нарушения принципов устройства фондового рынка, обеспечивающих выполнение его функций, дисбаланс отдельных элементов и связей между ними, ослабленная операционная способность фондового рынка как системы, вызванная дефицитом ресурсов для его развития, – все эти факторы, если они существуют, действуют на фундаментальном уровне, ограничивая способность рынка ценных бумаг осуществлять перераспределительную и другие функции. И, наоборот, если организация и операционная способность фондового рынка как системы адекватны выполняемым им функциям, если обеспечивается максимально полная реализация таких принципов устройства фондового рынка, как эффективность рынка, раскрытие информации, отсутствие фрагментарности, честность и справедливость механизма ценообразования, то тем самым создается сильный стимул для инвесторов, эмитентов и финансовых посредников для входа на рынок ценных бумаг, расширения на нем операций, создания все более сложных финансовых технологий и продуктов, базирующихся на ценных бумагах. Внутристрановые экономические циклы. Экономическая конъюнктура.Хотя практика формирующихся рынков (в т.ч. российского) показывала краткосрочные периоды их роста, накладывающиеся на негативную экономическую конъюнктуру, этот рост неизменно носил спекулятивный характер, заканчиваясь корректировкой рынков. При осуществлении фондовым рынком своей перераспределительной функции базовым экономическим интересом инвестора является превращение высвобожденных денежных средств в капитал, приращение капитала, получение части прибавочного продукта, произведенного в результате инвестиций. Другим базовым интересом инвестора является обладание правами на ресурсы, титулом собственности на которые, дубликатом являются ценные бумаги. Такие интересы неизбежно связаны с расширением производства, обеспечением его непрерывности, с упрочением финансового положения хозяйства. Соответственно, динамика спроса на ценные бумаги следует за экономической конъюнктурой или даже предвидит, несколько опережает ее, если иметь в виду информационную, прогностическую функцию рынка ценных бумаг и зависимость спроса на ценные бумаги от массовых психологических ожиданий инвесторов, их коллективистского поведения (если вести анализ в традиции институционализма, поведенческих финансов и т.п.). Долгосрочные циклы мировой экономики.Длинные волны в мировой экономической динамике, которые исследовали Н. Кондратьев, С. Кузнец, И. Шумпетер и многие другие авторы, захватывают множество стран (индустриальный, а за ним и развивающийся мир); по отношению к ним короткие циклы в национальных экономиках носят частный, более поверхностный характер. Как и в коротких циклах, в силу сущности экономических интересов, связанных с инвестированием в ценные бумаги (см. выше), неизбежно должны возникнуть длинные волны в развитии фондовых рынков, относительно совпадающие с долгосрочными циклами мировой экономики и, как и последние, распространяющиеся на всё более крупные (в меру интеграционных процессов) группы стран. Эти волны должны в долгосрочном периоде оказывать значительное воздействие на объемы, стоимостную динамику, структуру и операционную способность национальных рынков ценных бумаг. Мировые цены на нефть и сырье.Производство топлива и ключевых видов сырья является базисом мировой экономики, системные нарушения в этих отраслях неизбежно ведут к кризисам в процессе воспроизводства, включая его финансовую составляющую (пример – нефтяной кризис 1970-х годов, вызвавший масштабные кризисные явления в финансовой сфере, включая рынок ценных бумаг). Ряд стран, включая Россию, в существенной мере зависят от экспорта топлива, снижение мировых цен на нефть и газ жестко и неизбежно ограничивает приток денежных ресурсов в экономику, способность к инвестициям и хозяйственному росту и, как следствие, вызывает масштабные расстройства национальных рынков ценных бумаг. И, наоборот, подъем мировых цен на нефть и газ должен не только создавать благоприятные условия для развития народного хозяйства, но и вызывать позитивную динамику рынков ценных бумаг стран, зависящих от экспорта топлива. Принадлежность к развитым или формирующимся рынкам. Насыщенность ценными бумагами. Деление фондовых рынков на развитые (developed markets) и формирующиеся (emerging markets) является международно признанной классификацией (Всемирный банк, МВФ и др.). Абсолютное большинство формирующихся рынков принадлежит развивающимся странам (developing countries) или странам с переходной экономикой (transition economies), включая Россию. Эти рынки (в отличие от развитых экономик) характеризуются меньшей насыщенностью хозяйства денежными средствами и финансовыми инструментами, включая ценные бумаги, меньшей операционной способностью самого рынка к перераспределению свободных денежных средств на цели развития экономики, более высокими рисками и волатильностью, более сильной зависимостью от иностранных инвесторов, значительно меньшими объемами и ликвидностью, сходством в структуре и проблемах финансового сектора в целом. Быть формирующимся рынком – это качественное состояние, предопределяющее для конкретного национального рынка (в том числе для российского) его важнейшие параметры, сходные со всей группой формирующихся рынков. Региональная принадлежность рынка.Для формирующихся рынков характерна высокая зависимость от иностранных инвесторов. Особенностью управления портфелями ценных бумаг, выпущенных на формирующихся рынках, состоит в том, что их владельцы-нерезиденты вначале принимают решения о вложении средств в определенный регион (Латинская Америка, Восточная Европа, Азия и т.п.), а затем уже распределяют портфель по конкретным странам. Рынки, находящиеся в конкретном регионе, связаны друг с другом, образуют конгломерат рынков и находятся в конкуренции за ограниченную сумму ресурсов. Российский фондовый рынок часто рассматривают параллельно с другими ключевыми рынками Восточной Европы – Венгрии, Польши, Чехии. Соответственно, при прочих равных иностранные инвесторы вводят или выводят средства из целого региона, а региональная принадлежность конкретного национального рынка играет важное значение, определяя ресурсные возможности для его развития. Сравнительная конкурентоспособность страны и фондового рынка. Степень близости к индустриальным странам.Конкурентоспособность рынка ценных бумаг – комплекс его преимуществ и недостатков в сравнении с другими рынками, формирующий определенный уровень его риска, ликвидности и доходности и определяющий степень привлекательности рынка для неспекулятивных инвесторов в сравнении с другими рынками. Все рынки конкурируют друг с другом за ресурсы инвесторов, за торговую активность, за объемы предоставляемых услуг. Фондовые рынки, обладающие малой операционной способностью, предлагающие неудобную и ненадежную архитектуру, отличающиеся неоправданно высокими рисками и нарушениями в честности и справедливости механизма ценообразования, неизбежно привлекают преимущественно спекулятивных инвесторов, постоянно проигрывают в объемах торговой активности, денежных ресурсов, поступающих для перераспределения. Внутренние рынки ценных бумаг начинают сжиматься за счет ухода за рубеж отечественных инвесторов, эмитентов и торговой активности по ценным бумагам, выпущенных резидентами. Не развиваются или даже начинают сокращать свою деятельность брокерско-дилерские компании и другие профессиональные участники, действующие на внутреннем рынке. Усиливается зависимость национального рынка от спекулятивных иностранных инвесторов, от движения внешних рынков, очень высокой становится волатильность рынка, а ликвидность – незначительной. Конкурентоспособность национального рынка ценных бумаг ограничивается "сверху" конкурентоспособностью страны, является отчасти функцией от нее. Конкурентоспособность страны, рассматриваемая с разных точек зрения (от уровня экономического развития, платежеспособности и странового риска до уровня развития человеческого фактора), имеет надежную многолетнюю базу измерений, осуществляемых международными институтами. В итоге конкурентоспособность рынка ценных бумаг может иметь количественную оценку, сопоставимую с другими странами и дающую один из ответов на вопрос о том, как интерпретировать – в терминах причинно-следственных связей и в долгосрочном контексте – состояние рынка ценных бумаг. Конкурентоспособность национального рынка ценных бумаг, если речь идет о переходной или развивающейся экономике, ограничена также "сверху" конкурентоспособностью всей группы формирующихся рынков в сравнении с группой развитых фондовых рынков. При этом, чем ближе, с точки зрения иностранных инвесторов, конкретный формирующийся рынок расположен по степени зрелости к развитым рынкам, тем выше его конкурентоспособность. Более всего это должно проявляться в моменты масштабных фондовых кризисов, когда риски и волатильность формирующихся рынков, имеющих меньшую степень зрелости, должны быть значительно выше, чем у формирующихся рынков, приближенных по зрелости к развитым рынкам. Зависимость от рынка-лидера и других ведущих рынков. Взаимозависимость с другими рынками.Примерно 50–55% мировой капитализации рынков акций занимают США, что предопределяет доминирующее положение этого рынка и влияние, которое оказывает его динамика на другие национальные фондовые рынки. 7 из более 20 развитых рынков акций (Великобритания, Германия, Италия, Канада, США, Франция, Япония) составляют примерно 80% мировой капитализации. Более 83 формирующихся рынков не превышают 5–7% мировой капитализации. Этот баланс сил предполагает, что доминирует не только рынок США, но и совместно с ним группа рынков индустриального мира. Количественный и качественный рост формирующихся рынков зависит от развитых рынков. В краткосрочном плане падение развитых рынков вызывает и кризис на формирующихся рынках. Обратное влияние – с существенно меньшей вероятностью. Наоборот, средства инвесторов, покинувшие формирующиеся рынки, могут вызвать быстрый рост стоимости финансовых активов на развитых рынках, во всяком случае, в той их части, которая сопоставима по риску и доходности с активами формирующихся рынков (как это произошло в 1997 г.). Кроме глобальной взаимной зависимости рынков, рассмотренной выше, должны существовать и более частные взаимозависимости, во-первых, в рамках регионов (инвесторы направляют дополнительные средства в регион, на фондовых рынках регионов начинается подъем), а, во-вторых, между рынками, расположенными в разных регионах, которые международные инвесторы считают рынками-аналогами. Рынки-аналоги, их развитие и динамика, должны находиться в сильной связи. ПРИМЕНИМОСТЬ ФУНДАМЕНТАЛЬНОГО АНАЛИЗА Итак, фундаментальный анализ акций основывается на оценке эмитента: его доходов, положения на рынке, величины активов и пассивов, нормы прибыли на собственный капитал и многих других показателях, характеризующих деятельность фирмы. Базой анализа являются балансы, отчеты о прибыли и убытках, другие материалы, публикуемые компанией. Проводится изучение данных о состоянии дел в отрасли, анализ рынков, на которые компания выходит как продавец или покупатель. Эти исследования позволяют сделать вывод о том, завышена или занижена стоимость ценной бумаги по сравнению с реальной стоимостью активов. Однако при всех этих достоинствах минусом фундаментального анализа является то, что это тяжелая, трудоемкая работа, требующая создания базы данных и адекватного финансирования. Доход от операций с ценными бумагами каждого отдельного оператора может оказаться недостаточным для покрытия расходов, связанных с проведением анализа. В странах с развитой рыночной экономикой широко используется методика рейтинговой оценки корпораций в различных отраслях экономики, осуществляемая специалистами в рамках фирмы, компании, агентства и т.д. Больше всего аргументов против фундаментального анализа имеют те, кто им не пользуются. Первым из них является то, что те, кто пользуются этим типом анализа при инвестировании, основывают свои решения на информации, уже известной всем основным участникам рынка, и, следовательно, эта информация не может дать им никакого преимущества. Вторым аргументом является то, что большая часть фундаментальной информации "нечеткая" и "размыта", что часто означает зависимость ее интерпретации от личного мнения человека, анализирующего эту информацию. Хотя талантливые личности и преуспели на этом поприще, среднему человеку не стоит тратить время на анализ такого типа. Еще один аргумент не в пользу фундаментального анализа состоит в том, что если рынок "недооценил" акцию сейчас, то вполне возможно, что он не сделает этого и в будущем, а в результате затраты не окупятся, т. е, отсутствуют гарантии того, что рынок подтвердит фундаментальные оценки аналитиков. | |||||||||||||||||||||||||||||||