макроэкономическое регулирование экономики. финансы, бюджет и фи. Финансовой системы

Скачать 182.26 Kb. Скачать 182.26 Kb.

|

|

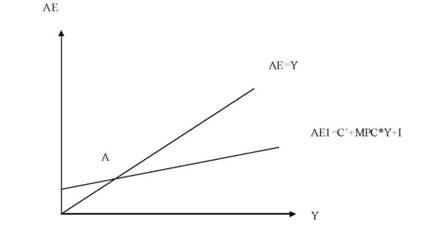

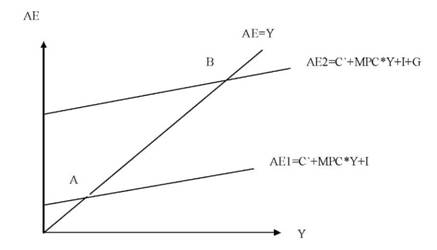

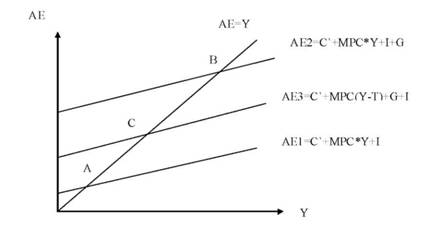

Рисунок 11.1 — Изменение равновесия товарного рынка под влиянием государственных закупок Если экономика находится в фазе спада, государство может способствовать выходу из спада путем увеличения государственных расходов. На графике ЛБ1 сдвигается вправо до ЛБ2 под действием неценового фактора — увеличения государственных закупок или снижения налогов. Фискальная политика в модели кейнсианского креста. Для построения этой модели примем следующие упрощения: 1. Сначала рассматривается частная закрытая экономика без государственного вмешательства, где государственные закупки, налоги и чистый экспорт приравниваются к нулю: В = 0; Т = 0; Хп = 0. 2. В модели используется понятие "чистые прямые налоги", которые равны сумме всех прямых налогов минус трансферты. 3. Вместо имеющегося дохода основным показателем доходов выступает личный доход домашних хозяйств, который равен национальному доходу: где Б, — располагаемый доход; В — личный доход, равный национальному доходу и ВВП; Т — чистые прямые налоги. 4. Действие фискальной политики рассматривается при постоянных ценах, т. е. учитывается жесткость цен в краткосрочном периоде. 5. Фискальная политика влияет преимущественно на совокупный спрос ЛБ и на совокупные затраты в ЛЕ, то есть в модели ЛБ-ЛБ изменение доходов и расходов происходит на горизонтальном отрезке кривой ЛБ. Основные положения модели: 1. Начальная ситуация в модели доходов и расходов построена для закрытой частной экономики без участия государства и графически представляет собой традиционный кейнсианский крест (рис. 11.2).  Рисунок 11.2 — Кейнсианский крест " для закрытой частной экономики 2. Введем в модель государственные расходы (О). В результате совокупные расходы АЕ увеличатся на данную величину и линия совокупных расходов переместится вверх. Однако прирост дохода (У) будет несколько большим, чем величина расходов государства (О). Как и в случае с инвестициями, государственные расходы выполняют роль инъекций до потока совокупных расходов, и срабатывает эффект мультипликатора. Мультипликатор государственных расходов отражается формулой: где МІІЬТ8 _ мультипликатор государственных расходов; АГ — прирост личного дохода (национального дохода или ВВП); к — прирост бюджетных расходов государства на государственные закупки или трансферты. Мультипликатор государственных расходов показывает, на сколько единиц возрастет доход (Г) при увеличении государственных расходов (В) на единицу. Графически под действием государственных расходов (О) линия совокупных расходов (АЕі) сдвигается вверх до АЕ2 на величину А. Равновесный доход при этом перемещается из точки А в точку В на биссектрисе. Прирост дохода АУ равна отрезку между точками, образованными проекциями точек А и В на горизонтальную ось (рис. 11.3).  Рисунок 11.3 — Кейнсианский крест " с учетом государственных расходов Поскольку государственные расходы в кейнсианской модели заданы экзогенно, мультипликатор государственных расходов будет равен коэффициенту мультипликации: 3. Источником осуществления государственных расходов являются налоговые поступления в бюджет, поэтому введем в модель доходов и расходов налоги (Т). Поскольку налоги являются изъятиями из потока доходов и расходов, совокупные расходы под действием налогов снизятся. Графически линия затрат АЕ2 сдвинется вниз к АЕ3 и пересечет бісектрису в точке С (рис. 11.4).  Рисунок 11.4 — Равновесие в модели кейнсианского креста при участии государственных расходов и налогов Если Т = О, имеем сбалансированный государственный бюджет, однако линия АЕ3 под действием налоговых изъятий оказывается выше, чем АЕ1. Это объясняется тем, что мультипликатор налогов, определенный по модулю меньше мультипликатор государственных расходов: где МиЬТі - мультипликатор налогов; АГ — прирост дохода; АД — прирост налогов. Налоговый мультипликатор показывает, на сколько единиц уменьшится реальный доход при увеличении налогов на единицу, или, наоборот, увеличится доход при уменьшении налогов на единицу. Следовательно, мультипликатор налогов всегда имеет отрицательный знак. 4. Поскольку мультипликаторы фискальной политики не одинаковы по величине, необходимо провести их сопоставление. Суммарное действие двух мультипликаторов при АД = к будет повышающей для совокупных расходов. Это объясняется тем, что мультипликатор государственных расходов больше мультипликатора налогов, определенного по модулю. Суммарное действие мультипликаторов определяется по формуле: Итак, при экзогенно заданных государственных расходах (О) и налогах (Т) мультипликатор государственных расходов МиЬТг всегда будет большим на единицу от мультипликатора налогов АТиЬТТ, определенного по модулю. 5. Абсолютный прирост реального дохода В при совместном действии двух мультипликаторов и равенства АД и АО составит: Если в модели фискальной политики налоги заданные эндогенно, то есть с помощью налоговой функции, линия совокупных расходов АЕ изменит угол наклона, а налоговый мультипликатор равен сложному коэффициенту мультипликации. 6. Для определения сбалансированности бюджета используется бюджетный мультипликатор МиЬТь : Мультипликатор сбалансированного бюджета будет равен единице. в Зависимости от направленности фискальная политика делится на два вида — стимулирующую и ограничительную. Основной задачей стимулирующей, или експансійної фискальной политики является рост ВВП и повышение уровня занятости. Она используется на фазе циклического спада экономики. ее инструменты такие: • увеличение государственных расходов за счет роста трансфертов и государственных закупок; • снижение налогов; • одновременное увеличение государственных расходов и уменьшение налогов таким образом, что бюджетный мультипликатор становится меньше 1, то есть появляется бюджетный дефицит. За счет указанных инструментов растет совокупный спрос и совокупные затраты, что способствует преодолению циклического спада. Сдерживающая, или рестрикционным фискальная политика используется государством в условиях экономического бума и направлена на сдерживание инфляционных процессов. ее инструментами являются: • сокращение государственных расходов (государственных закупок и трансфертов); • повышение налогов для субъектов экономики; • одновременное сокращение государственных расходов и увеличение налогов таким образом, что бюджетный мультипликатор становится больше 1, то возникает профицит бюджета. Механизм действия рестрикционной фискальной политики заключается в том, что она сдерживает рост совокупного спроса и совокупных расходов, замедляя инфляцию. в Зависимости от активности государства в регуляторных процессах фискальная политика делится на дискреційну и недискреційну. Дискреционная фискальная политика — это сознательное изменение соотношения между доходами и расходами бюджета в процессе делового цикла. Она реализуется через решение парламента и правительства страны и заключается в законодательной изменении ставок налогообложения, размеров трансфертов, объемов государственных закупок. Недискреционная фискальная политика — это автоматическое изменение соотношения между доходами и расходами бюджета без вмешательства политической власти с помощью встроенных стабилизаторов. Встроенные стабилизаторы — это каналы взимания доходов и осуществления расходов бюджета, которые обеспечивают автоматическое изменение соотношения между ними в соответствии с фазой цикла. Так, при спаде экономики встроенные стабилизаторы автоматически, без вмешательства государства, смягчают налоговое давление на экономику и увеличивают бюджетные расходы. При подъеме автоматически возрастает налоговая нагрузка, а суммы государственных расходов сокращаются. Происходит сглаживание циклических колебаний через действие встроенных стабилизаторов, к которым относятся: • суммы налогов, собираемых в бюджет; • суммы трансфертов, которые выплачиваются из бюджета. Рассмотрим действие недискреційної фискальной политики на фазе спада (табл. 11.1). Итак, при спаде экономики через налоговый канал в бюджет поступает меньшая сумма налогов, а через расходный канал тратится большая сумма государственных трансфертов. Это автоматически смягчает спад. При подъеме экономики встроенные стабилизаторы действуют в противоположном направлении. Однако в целом Дж. Кейнс считал недискреційну фискальную политику недостаточной для сглаживания циклических колебаний. ее следует дополнить дискреционной фискальной политикой. Таблица 11.1 — Действие встроенных стабилизаторов в фазе спада экономики

| ||||||||||||||||||||||||||||