макроэкономическое регулирование экономики. финансы, бюджет и фи. Финансовой системы

Скачать 182.26 Kb. Скачать 182.26 Kb.

|

|

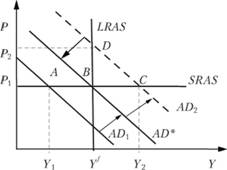

В современных условиях денежно-кредитная политика центральных банков имеет такие особенности: • она переориентируется с краткосрочного регулирования макрорівноваги на среднесрочный влияние (2-3 года независимо от фазы цикла); • среди целей регулирования преобладает сдерживания инфляции, что наиболее соответствует экономической природе денег; • основной современной монетарной стратегией является инфляционное таргетирование — таргетинг денежно-кредитной политики на поддержание умеренной инфляции в среднесрочном периоде при второстепенных целях политики Бюджетно-налоговая политика Бюджетно-налоговая политика (БНП) – совокупность фискальных (бюджетно-налоговых) мероприятий, воздействующих на параметры макроэкономического равновесия: совокупный выпуск и доход, занятость и уровень цен. Выделяют два вида БНП – дискреционную и недискреционную политику. Дискреционная бюджетно-налоговая политика – это совокупность фискальных мероприятий, с помощью которых правительство стремится привести экономику к состоянию нового равновесия с желаемыми параметрами. Различают стимулирующую и сдерживающую дискреционную БНП. Стимулирующая БНП применяется в ситуации спада в экономике (точка А на рис. 6.1), когда равновесный выпуск падает ниже потенциального уровня и задачей правительства становится стимулирование экономической активности для преодоления спада. Результатом стимулирующей БНП является повышение совокупного спроса (с AD1 до AD* на рис. 6.1). В коротком периоде происходит также увеличение равновесного выпуска при неизменных ценах (экономика движется по кейнсианской кривой краткосрочного совокупного предложения: из точки А в точку В, как показано на рис. 6.1). Однако проведение стимулирующей БНП после достижения экономикой уровня полной занятости и потенциального выпуска (Yf) вызывает в долгосрочном периоде лишь рост уровня цен (точка D на рис. 6.1). Сдерживающая БНП, напротив, проводится в ситуации экономического бума, перегрева конъюнктуры, чреватого повышением общего уровня цен (точка С на рис. 6.1). Она направлена на снижение совокупного спроса (с AD2 до AD* на рис. 6.1), сдерживание роста совокупного выпуска и уровня цен (в случае перегрева – снижение выпуска до уровня потенциального: с Υ2 до Υf на рис. 6.1).  Рис. 6.1. Дискреционная бюджетно-налоговая политика в модели AD – AS Используются следующие инструменты БНП. 1. Изменение налогов (Т). При проведении стимулирующей БНП государство снижает налоги (располагаемый доход растет), при проведении сдерживающей БНП – повышает. 2. Изменение государственных закупок товаров и услуг (G). Рост государственных закупок вызывает рост совокупного спроса (стимулирующая БНП), а их сокращение приводит к падению совокупного спроса (сдерживающая БНП). 3. Изменение трансфертных выплат (TR). Рост трансфертов (стимулирующая БНП) увеличивает располагаемый доход населения и стимулирует совокупный спрос, сокращение трансфертов вызывает обратный эффект. Недискреционной принято называть БНП, реализующуюся при действии встроенных стабилизаторов. Под встроенным стабилизатором следует понимать способ автоматической стабилизации экономики путем сглаживания циклических колебаний без специальных решений правительства. Как правило, хозяйственное законодательство изменяется медленно, что позволяет встроенным стабилизаторам оказывать непрерывное воздействие па экономику. В фазе экономического спада они оказывают дополнительное стимулирующее воздействие на экономику, не требующее специальных решений правительства. И, наоборот – в фазе подъема встроенные стабилизаторы "притормаживают" перегрев экономической конъюнктуры, оказывая сдерживающее воздействие на выпуск и занятость (рис. 6.2).  Рис. 6.2. Смягчение циклических колебаний совокупного выпуска вследствие действия системы встроенных стабилизаторов К встроенным стабилизаторам относятся система пособий по безработице и подоходное налогообложение. Поскольку во время циклического спада выпуск снижается, а число безработных растет, объем трансфертов в виде пособий по безработице автоматически увеличивается, тем самым сдерживая падение доходов (и соответственно спроса) безработных. Напротив, во время циклического подъема, когда безработица падает ниже естественного уровня, а выпуск превышает потенциальный, объем выплат в качестве пособий по безработице автоматически снижается, что сдерживает рост доходов, потребления и выпуск без применения специальных правительственных мер. Рассмотрим систему подоходного налогообложения как встроенный стабилизатор. Налоговой ставкой называется доля налоговых поступлений в общем объеме располагаемого дохода: t = T/Y. где t – налоговая ставка (измеряется в %); T – сумма налоговых поступлений в государственный бюджет; Y – величина налогооблагаемого дохода. Если для любого уровня дохода налоговая ставка постоянна, то имеет место пропорциональное налогообложение. В настоящее время (2014 г.) доходы российских граждан облагаются налогом по единой налоговой ставке, равной 13%. Напротив, прогрессивный налог имеет место в случае, когда налоговая ставка растет вместе с ростом дохода. Прогрессивная шкала подоходного налога применяется в большинстве развитых стран. В России прогрессивное подоходное налогообложение применялось в 1990-е гг. Наконец, регрессивный налог имеет место в том случае, когда с ростом дохода налоговая ставка снижается. В качестве примера регрессивного налогообложения можно рассматривать поступления от любого косвенного налога, если рассчитывать их как долю от совокупного располагаемого дохода. Действие подоходного налогообложения как встроенного стабилизатора проявляется следующим образом. В период спада, когда выпуск и совокупный доход Y снижаются, налоговые отчисления в бюджет tY автоматически сокращаются. Это оказывает взбадривающее воздействие на совокупный спрос, выпуск и занятость без экстренного вмешательства правительства. Напротив, в период перегрева экономики, когда совокупный выпуск Y увеличивается за пределы потенциального ВВП, сумма налоговых отчислений tY автоматически возрастает, что оказывает сдерживающее воздействие на экономическую конъюнктуру и опять-таки без всяких специальных решений правительства. Очевидно, что наиболее результативным встроенным стабилизатором является прогрессивное налогообложение, поскольку в этом случае во время спада налоговая ставка снижается, а во время подъема – увеличивается. В результате колебания располагаемого дохода будут не таким сильными, как колебания совокупного выпуска (валового дохода). Колебания потребительских расходов, а значит, и совокупного спроса будут, таким образом, смягчены. Подробный анализ макроэкономических последствий БНП в коротком периоде представлен в следующей главе. |