макроэкономическое равновесие на товарном рынке. Где фактический уровень инфляции

Скачать 0.75 Mb. Скачать 0.75 Mb.

|

|

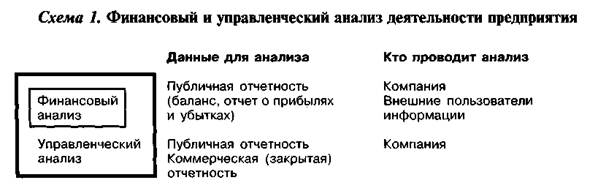

Глава 1 ОСНОВНЫЕ ПОНЯТИЯ И МЕТОДОЛОГИЯ Учебники и учебно-методические пособия Список рекомендованой литературы 1. Агапова И.И. История экономических учений. Курс лекций. - М.:Юрист, 1996. 2. Бартенев С.А. История экономических учений в вопросах и ответах. - М.: Юрист, 1998. 3.Дмитриченко Л.И. История экономических учений. Учебное пособие. - Донецк.: КИТИС. ДонГУ, 1999. 4.История экономических учений. Учебное пособие. М.: Изд. МГУ. Ч.1, 1989, ч..2, 1994. 5. 1сторія економічних учень. Підручник. / Л.Я. Корнійчук, Н.О. Титаренко та ін, / К.: КНЕУ, 1999. 6. Ковальчук В.М., Сарай МЛ. Економічна теорія в еволюційному аспекті. Навчальний посібник. - Тернопіль ТАНГ - "Астон", 2001. 7.Костюк В.Н. История экономических учений. Курс лекций. - М.: Центр,1997. 8. Левита Р.Л. История экономических учений. – М.: Каталлакси, 1995. 9.Мешко І.М. Історія економічних вчень. Основні течії західноєвропейської та американської економічної думки. Навчальний посібник. - К .: Наукова думка, 1994. 10.Сурин А.И. История экономики и экономических учений. – М. : Финансы и кредит, 1998. 11.Юхименко П.І., Леоненко П.М. Історія економічних вчень. Навчальний посібник. - К.: Знання-Прес, 2000. 12.Ядгаров Я.С. История экономических учений. Учебник,- М.: Инфра, 2000. 13. Титова Н..Е. . История экономических учений. - М.: «Высшая школа», 1997. Дополнительная литература 14.Аникин А.В. Юность науки: жизнь и идеи мыслителей-экономистов до Маркса, -М.: Политиздат, 1985. 15.Аникин А.В., Аникин В.А. Уильям Петти.- М.: Экономика, 1986. 16.Афанасьев В.С. Буржуазная экономическая мысль 30-80-х годов 20 века. /Очерк теории/. - М.: Экономика, 1986. 17.Афанасьев В.С, Давид Риккардо. - М.; Экономика, 1988. 18.Блауг М. Экономическая мысль в ретроспективе. - М.: Дело, ЛТД, 1994. 19.Всемирная история экономической мысли. В 6 т. - М.: Мысль, 1987. 20.Дроздов В.В. Франсуа Кенэ. - М.: Экономика, 1988. 21.Жид Т., Рист Ш. История экономических учений. - М.: Экономика, 1995. 22.Майбурд Е.М. Введение в историю экономической мысли. От пророков до профессоров. - М.: Дело, 2000. 23.Селигмен Б. Основные течения современной экономической мысли. - М.: Прогресс, 1968. 24.Такаши Негиши. История экономической теории. - М.:АО «Аспект- Прогресс», 1995. В широком смысле слова под «анализом хозяйственной деятельности» (АХД) понимается ретроспективное (на основе прошлой деятельности), оперативное (текущее состояние) и/или перспективное (прогноз развития) исследование бизнеса (либо отдельных аспектов бизнеса) предприятия. Цели анализа при этом могут быть исключительно разнообразными и зависеть от субъекта анализа, в качестве которого может выступать как менеджмент самого предприятия, так и сторонние организации, имеющие доступ к информации о предприятии (пользователи информации). Главная цель анализа— своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. При этом необходимо решать следующие задачи: 1. На основе изучения причинно-следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия. 2. Прогнозирование возможных финансовых результатов, экономической рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов; разработка моделей финансового состояния при разнообразных вариантах использования ресурсов. 3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия. Общая схема содержания анализа хозяйственной деятельности представлена на рис 9.1. В контексте используемой информационной базы анализа хозяйственной деятельности (АХД) различают финансовый анализ и управленческий анализ.  Финансовый анализ производится на основе форм квартальной и годовой сводной финансовой отчетности предприятия: баланса (форма № 1) и отчета о прибылях и убытках (форма № 2) – за ряд прошлых периодов (кварталов, лет). Финансовый анализ может проводиться как самой компанией, так и внешними пользователями информации (например, крупными клиентами, конкурентами и т.д.), так как этот вид анализа основывается на данных публичной (открытой) отчетности. Управленческий анализ использует как данные сводной финансовой отчетности, так и оперативную (внутреннюю) информацию компании. Данный вид анализа проводится в большинстве случаев для внутренних целей компании, так как он основывается на использовании в том числе коммерческой (закрытой) информации. Финансовый и управленческий анализ не являются «параллельными» видами анализа хозяйственной деятельности.  Субъектами анализа выступают как непосредственно заинтересованные, так и опосредованно заинтересованные в деятельности предприятия пользователи информации. К первой группе пользователей относятся собственники предприятия, заимодавцы, поставщики, покупатели, налоговые органы, персонал предприятия и администрация (руководство). Каждый субъект анализа изучает информацию со своих позиций исходя из своих интересов. Следует отметить, что только руководство предприятия может углубить анализ, используя не только данные отчетности, но и данные всей системы хозяйственного учета в рамках управленческого анализа, проводимого для целей управления. Вторая группа пользователей финансовой отчетности – субъекты анализа, которые хотя непосредственно и не заинтересованы в результатах деятельности предприятия, но должны по договору защищать интересы первой группы потребителей информации. Это прежде всего аудиторские фирмы, а также консультационные фирмы, биржи, юристы, пресса, ассоциации, профсоюзы и др. Таблица 2 Цели анализа хозяйственной деятельности в разрезе групп пользователей информации

Способы анализа хозяйственной деятельности (АХД)

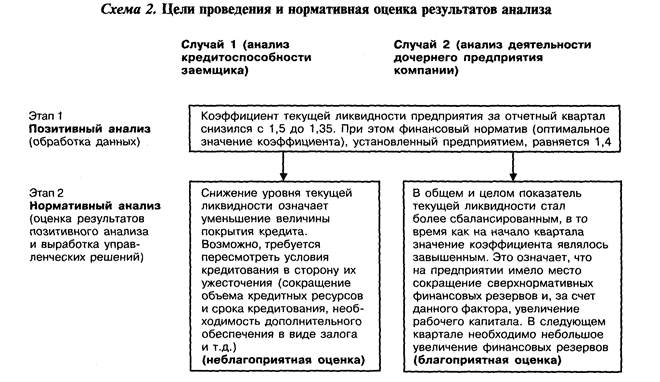

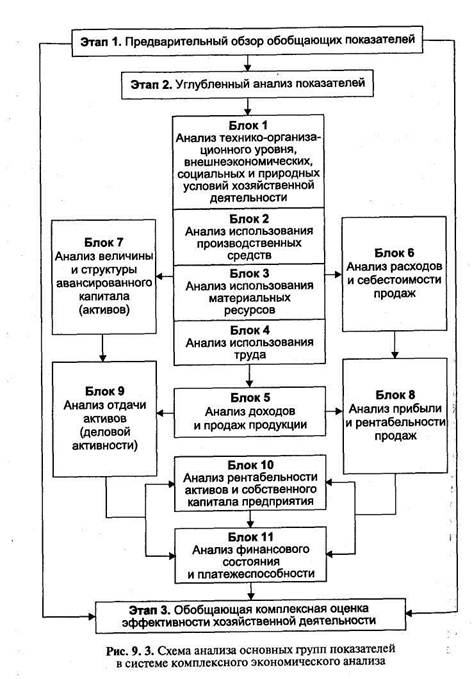

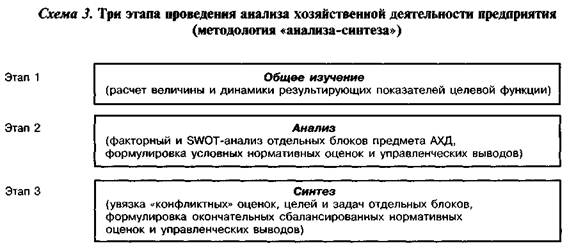

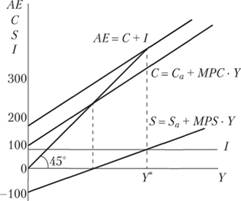

С точки зрения задач и «выходных» результатов, последовательности проведения различают позитивный анализ и нормативный анализ. Позитивный анализ — это обработка первичной (учетной) информации и фиксация имеющих место явлений и процессов хозяйственной деятельности предприятия. Скажем, примером позитивного анализа является расчет показателей ликвидности и констатация того факта, что за отчетный квартал коэффициент текущей ликвидности предприятия снизился с 1,5 до 1,35. Нормативный анализ — это оценка результатов позитивного анализа в контексте благосостояния предприятия («хорошо» или «плохо») и, на этой основе, формулировка соответствующих выводов исходя из общей цели проведения анализа. Любой проект АХД предполагает сочетание двух указанных способов в последовательности «позитивный анализ (обработка информации) — нормативный анализ (оценка и выводы)». Нормативная оценка определяется не только результатами, полученными на этапе позитивного анализа, но и целью анализа (критерием нормативной оценки). Допустим, и анализ кредитоспособности заемщика со стороны коммерческого банка при андеррайтинге (принятии решения о выдаче и условиях) кредита, и анализ эффективности деятельности дочернего предприятия со стороны управляющей компании (холдинга) используют одну и ту же технологию аналитической обработки данных сводной финансовой отчетности (финансовый анализ). Нормативная оценка результатов позитивного анализа и управленческие выводы при этом будут различаться, так как в указанных двух случаях различными являются цели проведения АХД (см. схему 2).  Цель проведения анализа определяет предмет анализа, т.е. совокупность исследуемых сегментов и направлений хозяйственной деятельности предприятия. В этой связи можно выделить: • сегментарный АХД (например, анализ кредитоспособности заемщика, финансово-экономическую оценку отдельного инвестиционного проекта компании), где предметом исследования является отдельный аспект или сфера бизнеса; • комплексный АХД, где предметом изучения является бизнес предприятия в целом. В методологическом плане наиболее полным является комплексный управленческий анализ хозяйственной деятельности. Комплексный анализ представляет собой совокупность определенных принципов, методов и приемов всестороннего изучения хозяйственной деятельности предприятия. Основной целью комплексного анализа является оценка имущественного и финансово-экономического состояния предприятия, идентификация внутренних процессов и проблем, выработка на их основе прогнозов развития и составление рекомендаций по их корректировке. Это необходимо для принятия различных управленческих решений, в том числе в области развития, выхода из кризиса, покупки-продажи бизнеса или пакета акций, привлечения инвестиций (заемных средств) и т.п. Комплексный АХД может проводиться предприятием по итогам прошедшего бюджетного периода (план-факт анализ), либо на основе сравнения данных ряда периодов (ретроспективный анализ). Комплексный (фундаментальный) анализ должен проводиться на базе объективных материалов с выездом специалистов на предприятие, с учетом макроэкономических и отраслевых показателей и фактических результатов деятельности конкретного предприятия. Список необходимых документов (предоставляемой информации): · устав и/или учредительный договор; · общая информация о компании; · балансовый отчет (форма №1); · отчет о прибылях и убытках (форма №2); · отчет о движении капитала (форма №3); · отчет о движении денежных средств (форма №4); · приложение к бухгалтерскому балансу (форма №5); · пояснительная записка к финансовому отчету; · заключение независимого аудитора; · бизнес-планы развития и отчеты об их реализации; · дополнительные документы и информация с учетом пожеланий Заказчика. Комплексный анализ является, по сути, всеобъемлющим видом анализа: 1. Во-первых, он дает общую ретроспективную и прогнозную оценку финансово-экономического состояния предприятия 2. Во-вторых, позволяет обратить внимание на определенные аспекты хозяйствования компании, 3. В-третьих, указывает на пути оптимизации ее деятельности. Данный вид анализа может найти широкое применение на предприятии; в частности, он оптимально подходит для следующих видов работ: · Привлечение финансовых ресурсов · Поиск высокорентабельных проектов · Оценка надежности партнеров · Оценка целесообразности финансовых вложений · Оптимизация финансовой деятельности компании · Комплексное финансовое оздоровление компании Комплексный экономический анализ проводится в три этапа: 1) предварительный обзор обобщающих показателей (чтение отчетности; 2) углубленный анализ всех показателей по блокам в их взаимосвязи; 3) по итогам глубокого анализа всех показателей и всех сторон хозяйственной деятельности дается обобщающая оценка эффективности работы предприятия.  Блок 1. Анализ технико-организационного уровня и других условий хозяйственной деятельности.Факторами повышения экономической эффективности являются техническое и организационное развитие, внешнеэкономические, социальные и природные условия хозяйственной деятельности. Совершенствование технико-организационного уровня хозяйственной деятельности — комплексный непрерывный процесс ее рационализации, охватывающий научно-технический прогресс и научно-технический уровень производства и производимой продукции, структуру хозяйственной системы и уровень организации производства и труда, хозяйственный механизм и уровень организации управления и использования методов хозяйствования. В сферу управленческой деятельности входят также управление внешнеэкономическими связями, социальным развитием трудовых коллективов и использованием человеческого фактора в производстве, а также природоохранной деятельностью и рациональным использованием природных ресурсов. Методологически такие факторы повышения экономической эффективности производства, как внешнеэкономические, социальные и природные условия, можно рассматривать как самостоятельные темы экономического анализа или как составные части темы анализа технико-организационного уровня хозяйственной деятельности. Повышение технико-организационного уровня и других условий (внешнеэкономических, социальных и природных) в любой отрасли материального производства в конечном счете проявляется в уровне использования всех трех элементов производственного процесса: труда, средств труда и предметов труда. Качественные показатели использования производственных ресурсов — производительность труда, фондоотдача, материалоемкость и оборачиваемость оборотных средств, отражающие интенсивность использования ресурсов, — являются одновременно и показателями экономической эффективности повышения технико-организационного уровня и других условий производства. | Методологически следует различать показатели экономической эффективности повышения технико-организационного уровня и показатели самого уровня, т.е. состояния техники, технологии, организации производства и управления. Примерное содержание анализа показателей достигнутого технико-организационного уровня (состояния) приведена на рис. 9.4. Следует различать понятия «методология» и «методика», в данном случае применительно к вопросам проведения анализа хозяйственной деятельности предприятия. Методология АХД — это совокупность базовых принципов, лежащих в основе сбора и обработки первичной информации. Под методикой АХД подразумевается набор и последовательность практических технологий (приемов) анализа, основанные на конкретизации базовых методологических принципов в соответствии с целями, предметом и объектом анализа. Отметим, что методологические принципы являются общими для всех видов АХД, в то время как каждый вид АХД имеет свою собственную методику проведения (блок-схему и совокупность используемых аналитических технологий). Метод экономического анализа — это прием, подход, способ изучения хозяйственных процессов в статике и динамике. Метод экономического анализа предполагает: • использование системы показателей; • изучение причин изменения экономических показателей; • выявление и измерение взаимосвязи между экономическими показателями. Методы экономического анализа можно разделить на две группы: качественные и количественные. Качественные методы позволяют сделать качественные выводы о финансовом состоянии предприятия; уровне его ликвидности и платежеспособности, инвестиционном потенциале, кредитоспособности. Количественные методы нацелены на то, чтобы в процессе анализа оценить влияние факторов на результативный показатель, найти оптимальное решение по использованию производственных ресурсов. Количественные методы подразделяются на: • статистические; • бухгалтерские (метод двойной записи и балансовый метод); • экономико-математические. Способы и приемы количественного анализа включают следующие традиционные методы: • расчет абсолютных, относительных и средних величин; • сравнение; • группировка; • индексный метод; • метод цепных подстановок; • интегральный метод. К статистическим методам экономического анализа относятся: • статистическое наблюдение — запись информации по определенным принципам и с определенными целями; • расчет средних величин; • ряды динамики — абсолютный прирост, относительный прирост, темпы роста, темпы прироста; • сводка и группировка экономических показателей по определенным признакам; • сравнение показателей — с показателями конкурентов, с нормативами, с показателями предыдущих периодов; • расчет индексов; • детализация показателей; • графические методы. При решении конкретных аналитических задач применяются экономико-математические методы: • методы элементарной математики; • классические методы математического анализа: дифференцирование, интегрирование, вариационное исчисление; • методы математической статистики; • эконометрические методы: производственные функции, межотраслевой баланс народного хозяйства, национальное счетоводство; • методы математического программирования: оптимизация, линейное, квадратичное и нелинейное программирование, блочное и динамичное программирование; • методы исследования операций: управление запасами, теория игр, теория расписаний, методы экономической кибернетики; • эвристические методы. Метод исследования тесно связан с методикой исследования. Методика анализа — это совокупность правил, методов, приемов целесообразного проведения аналитической работы. При разработке методики экономического анализа определяются: • цели и задачи экономического анализа; • критерии оценки; • совокупность показателей; • методы анализа; • периодичность и сроки выполнения аналитических процедур; • источники информации для целей анализа; • последовательность проведения анализа; • средства обработки информации; • порядок оформления результатов анализа. Промежуточное положение между количественными и качественными методами анализа занимает составление рейтинговых оценок (балльный анализ). Этот метод, в частности, используется при сравнении текущего финансового состояния нескольких предприятий одной отрасли и/или региона при выборе наиболее подходящего объекта инвестиций. Метод «анализа-синтеза» Метод «анализа-синтеза» является общим для всей гносеологии (теории познания) и восходит к классической триаде диалектики Гегеля «тезис-антитезис-синтез». Данный метод предполагает три основных этапа при проведении любого вида АХД: • на первом этапе проводится общее изучение предмета анализа, выражающееся в расчете основных результирующих показателей, включаемых в целевую функцию. Так, для комплексного управленческого анализа общее изучение состояния бизнеса заключается в расчете на основе форм сводной финансовой отчетности (баланса и отчета о прибылях и убытках) динамики конечных финансовых результатов (объема продаж, себестоимости реализации, балансовой и чистой прибыли, прибыли на единицу собственных средств, рентабельности реализованной продукции) и финансовой устойчивости (коэффициентов ликвидности, финансовой маневренности, общей платежеспособности, величины чистого оборотного капитала). Таким образом, на первом этапе анализа имеет место констатация основных характеристик и тенденций предмета анализа на уровне явления (то есть без выявления сущностных причинно-следственных и функциональных факторных зависимостей, лежащих в основе данных характеристик и тенденций); • на втором этапе осуществляется расчленение предмета анализа на составляющие (блоки) и анализ отдельных блоков предмета анализа. Основными используемыми аналитическими технологиями здесь являются методы вертикального и горизонтального факторного анализа. На втором этапе рассмотрение производится уже на уровне сущности отдельных аспектов предмета анализа, то есть определяются основные факторы, обусловливающие величину и динамику результирующих показателей (целевой функции). По результатам второго этапа формулируются нормативные оценки по отдельным блокам предмета анализа. Следует подчеркнуть, что данные нормативные оценки носят условный («автономный») характер, так как исследование отдельных блоков на этом этапе производится обособленно, вне взаимосвязи с другими блоками. Так, одним из блоков при проведении комплексного управленческого анализа является финансовая политика компании. Соответственно, на втором этапе формулируются выводы относительно необходимости приведения коэффициентов финансовой устойчивости (ликвидности и других) к нормативным (оптимальным) значениям за счет изменения величины финансовых резервов. При этом управленческие выводы исходят сугубо из задач финансовой политики предприятия и не учитывают, например, возможный эффект от повышения финансовых резервов на снижение оборота компании (за счет дополнительной иммобилизации средств), сокращение инвестиций и пр.; • третий, заключительный, этап можно определить как этап синтеза. На данном этапе производится «увязка» условных нормативных оценок и управленческих выводов 2-го этапа по отдельным блокам с учетом взаимосвязей и взаимозависимостей между блоками в рамках хозяйственной деятельности предприятия. Критерием при этом является оптимизация целевой функции АХД. Необходимость этапа синтеза диктуется тем, что предприятие представляет из себя экономическую систему с наличием функциональных связей между отдельными сегментами бизнеса, а не просто совокупность отдельных сегментов. Поэтому условные нормативные оценки 2-го этапа могут быть в ряде случаев «конфликтными», то есть управленческие цели одного из блоков могут вступать в противоречие с управленческими целями другого блока. Скажем, для коммерческого предприятия типичным примером такого рода «конфликтных» целей являются долгосрочные задачи повышения производственной эффективности (инвестиционная политика) и задачи поддержания текущей платежеспособности (финансовая политика). Увеличение расходов на инвестиции означает дополнительную иммобилизацию оборотных (ликвидных) ресурсов компании, что снижает уровень текущей финансовой устойчивости. Соответственно, при проведении комплексного управленческого анализа на 3-м этапе производится «увязка» (поиск сбалансированного решения) управленческих оценок и выводов 2-го этапа по блокам «Инвестиции» и «Финансовая политика»; размер инвестиционных расходов может быть сокращен по сравнению с условной нормативной оценкой 2-го этапа, а, с другой стороны, требования к увеличению уровня финансовых резервов на планируемый период (квартал, год) также могут быть смягчены. В результате постулируются реальные управленческие цели инвестиционной и финансовой политики с учетом взаимозависимости данных двух важнейших сегментов бизнеса. Методология «анализа-синтеза», которая лежит в основе блок-схемы проведения не только комплексного управленческого анализа, но и других видов АХД, изображена на схеме 3.  МАКРОЭКОНОМИЧЕСКОЕ РАВНОВЕСИЕ НА ТОВАРНОМ РЫНКЕ В результате изучения данной главы студент должен: знать • компоненты совокупного спроса и планируемые расходы; • механизм достижения равновесного объема производства в кейнсианской модели "доходы – расходы"; • понятия инфляционного и рецессионного разрывов; уметь • определять факторы, воздействующие на макроэкономическое равновесие в модели "доходы – расходы"; • рассчитывать показатели средней и предельной склонности к потреблению и к сбережению, мультипликатор расходов, акселератор; владеть • навыками графического изображения модели "доходы – расходы"; • умением определения факторов, обеспечивающих макроэкономическое равновесие в модели "доходы – расходы"; • навыками анализа мер государственной политики на основе модели "доходы – расходы". Равновесие товарного рынка в модели "доходы – расходы" Еще одна модель, отражающая соотношение совокупного спроса и совокупного предложения, – это кейнсианская модель "доходы – расходы", которую также называют кейнсианским крестом. Она построена на допущении о фиксированных ценах, чем отличается от модели AD – /15. Отметим основные положения кейнсианской теории, которая на протяжении нескольких десятилетий XX в. лежала в основе макроэкономической политики ведущих государств мира: • не совокупное предложение определяет спрос, а совокупный спрос определяет уровень экономической активности, т.е. совокупное предложение и уровень занятости; • заработная плата и цены не являются совершенно гибкими; • процентная ставка не уравнивает объемы сбережений и инвестиций; • полная занятость не достигается автоматически, необходимо государственное вмешательство в экономические процессы. В кейнсианской модели совокупный спрос зависит от функций потребления и сбережения. В отличие от классической экономической теории, согласно которой основным фактором, определяющим динамику сбережений и инвестиций, является ставка процента, по Кейнсу и потребление, и сбережения являются функциями дохода. К факторам, определяющим динамику потребления и сбережений, относятся: • доходы домохозяйств; • богатство, накопленное домохозяйствами; • уровень цен; • экономические ожидания; • величина потребительской задолженности; • уровень налогообложения. Величины потребления и сбережений, при условии что государство не предпринимает специальных действий по их изменению, относительно стабильны. Текущее потребление меньше объема дохода на величину сбережений. Поэтому для поддержания равновесия необходимо, чтобы сбережения трансформировались в инвестиции. Необходимо отметить, что инвестиционная деятельность хозяйствующих субъектов весьма изменчива. Перечислим факторы, определяющие динамику инвестиций: • ожидаемая норма чистой прибыли; • реальная ставка процента; • уровень налогообложения; • изменения в технологии производства; • наличный основной капитал; • экономические ожидания; • динамика совокупного дохода. Для достижения равновесия при полной занятости согласно кейнсианской теории государство должно стимулировать совокупный спрос. Поэтому эту теорию часто называют теорией совокупного спроса. Недостаточность совокупного спроса обусловлена двумя основными причинами. 1. Действие основного психологического закона, согласно которому по мере роста дохода люди увеличивают долю дохода, идущую на сбережения: "Психология общества такова, что с ростом совокупного реального дохода увеличивается и совокупное потребление, однако не в такой же мере, в какой растет доход"[1]. Для описания этой закономерности используются показатели средней и предельной склонности к потреблению и к сбережению. Средняя склонность к потреблению АРС = C/Y показывает, какая доля дохода идет на потребление. Средняя склонность к сбережению APS = S/Y характеризует долю дохода, которая сберегается. Предельная склонность к потреблению МРС = ΔC/ΔY показывает изменение величины потребления в зависимости от изменения дохода. Предельная склонность к сбережению MPS = ΔS/ΔY определяет изменение величины сбережений в зависимости от изменения дохода. 2. Невысокая норма прибыли на капитал вследствие высокого уровня процента (это снижает инвестиционный спрос со стороны фирм). В этих условиях задача государства – компенсировать при помощи государственных расходов падение совокупного спроса. В кейнсианской модели "доходы – расходы" равновесие рынка достигается, когда совокупные (планируемые) расходы АЕ (т.е. сумма, которую хозяйствующие субъекты планируют истратить на приобретение товаров и услуг) равняются совокупным доходам N1 (национальному доходу) – реальным расходам, которые осуществляют фирмы, а N1 = DI (располагаемому доходу). N1 = DI обозначаем Y. Поток расходов представляет собой совокупный спрос, а поток доходов – совокупное предложение. Для построения модели необходимо записать следующие равенства: АЕ= Υ, ΑD = ΑΕ, AS = Y, АЕ=С + 1 +G + Ехп. От G и Ехп (спроса со стороны государства и внешнего рынка) на данном этапе исследования мы абстрагируемся. Следовательно, AЕ =С +1, Y=C + S, C+I=C + S, I=S. Строим систему координат (рис. 25.1). Для определения точки равновесия необходимо провести линию под углом 45°. Все точки этой прямой находятся в равновесии: расходы равны доходам (АЕ = Y). Чтобы найти необходимую нам точку равновесия, необходимо построить линию потребления. В кейнсианской теории, как уже говорилось в предыдущей главе, основным фактором, определяющим динамику потребления и сбережений, является величина располагаемого дохода домохозяйств. Функция потребления имеет вид С =Са + МРС• Y, где Са – автономное, т.е. не зависящее от изменения дохода потребление (допустим, оно будет равняться 100 ед.); МРС – предель ная склонность к потреблению (примем ее за 0,8); Y – располагаемый доход (доход после внесения налоговых отчислений).  Рис. 25.1. Модель равновесия "доходы – расходы" Построим линию С. Примем Y за ноль. Тогда С будет равняться Са (100). Придадим Y, к примеру, значение 200 ед. Тогда С = 1 00 + 0,8 × 200 = 260. В точке пересечения прямой потребления с линией под углом в 45° весь доход потребляется. При значениях потребления выше этой точки часть доходов идет на сбережения. Если же потребление превышает располагаемый доход (область слева от критической точки), то оно осуществляется отчасти за счет прежних сбережений. Теперь необходимо построить линию сбережения и найти точку, где инвестиции равны сбережениям. Строим линию сбережения S = Sa + MPS- Y, где Sa – автономное сбережение, Sa = -Са; MPS – предельная склонность к сбережениям. При Y = 0 эта линия будет проходить через точку (-100), так как все сбережения будут идти на потребление. Там, где точка пересечения линии под углом 45° и функции потребления проецируется на ось ОХ, сбережения равны нулю (S = 0). Теперь нужно найти точку пересечения линии сбережений с линией инвестиций. Инвестиции бывают автономные и индуцированные (стимулированные). Автономные инвестиции не зависят от уровня дохода, определяются внешними обстоятельствами (запасами полезных ископаемых, внешними рынками и пр.). Инвестиции называются индуцированными, если их величина увеличивается по мере роста ВВП, т.е. их причиной выступает устойчивое увеличение спроса на блага. Индуцированные инвестиции, накладываясь на автономные, усиливают экономический рост. Функция инвестиций имеет вид где е + I(r) – автономные от совокупного дохода инвестиции; е – автономные инвестиции, определяемые внешними экономическими факторами; I(f) – реальная ставка процента; I(Y) – индуцированные инвестиции. Инвестиционный спрос достаточно изменчив, но в нашем примере сделаем допущение, что инвестиционный спрос равен 50 ед. при всех уровнях дохода. Спроецировав точку пересечения линии S и линии / на линию под углом 45°, мы и найдем точку равновесия. Прямая АЕ = С + I также пройдет через эту точку (параллельно линии С). Определение точки общего равновесия необходимо для прогнозирования развития экономики. Если в данный момент фактический Y меньше равновесного, это означает, что фирмы производят меньше, чем покупатели готовы приобрести (AD > AS), и можно предполагать, что экономика будет расширяться. Если же размер национального дохода превышает равновесный уровень, т.е. покупатели приобретают товаров меньше, чем производят фирмы (AS < АО), вырастают товарные запасы, а фирмы снижают производство. Равновесный уровень выпуска колеблется в соответствии с изменениями компонентов совокупных расходов (С, I, G, Ехп), причем приращение расходов вызывает кратное приращение доходов. Возникает вопрос: на какую величину изменится национальный доход вследствие изменений в расходах? Мультипликатор автономных расходов – это отношение изменения равновесного объема национального производства к изменению любого компонента автономных расходов. Он показывает, во сколько раз суммарный прирост (сокращение) совокупного дохода превышает начальный прирост (сокращение) автономных расходов: где MULT – мультипликатор автономных расходов; ΔY – изменение равновесного объема национального производства; ΔА – изменение автономных расходов, независимых от динамики Y. Формула простого мультипликатора Рассмотрим процесс мультиплицирования на простом примере. Пример. Допустим, что прирост автономных инвестиций в обществе составил 1000 ед. С одной стороны – это расходы. С другой – доходы. Эти денежные средства материализуются в виде рабочей силы, оборудования, сырья и других товаров. Владельцы этих факторов производства получат доход, также равный 1000 ед. При МРС = 0,75 они направят на потребление 750 ед., а на сбережения – 250 ед. 750 ед. также для кого-то станут расходами, а для кого-то доходами (табл. 25.1). Таблица 25.1 Процесс мультиплицирования

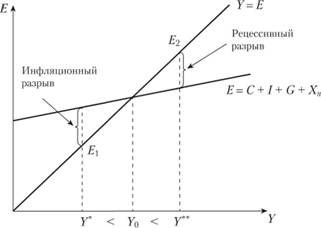

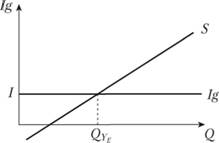

В итоге первоначальное инвестирование в 1000 ед. привело к увеличению национального дохода до 4000 ед. (при мультипликаторе, равном 1/0,25 = 4, 1000 • 4 = 4000). Таким образом, действие мультипликатора, многократно увеличивающего последствия изменений автономных расходов, является фактором, усиливающим государственное стимулирование совокупного спроса. Вместе с тем оно может усиливать экономическую нестабильность. Поэтому задачей правительства является создание системы встроенных стабилизаторов, ослабляющих колебания деловой активности. Как было показано выше, равенство между совокупным спросом и совокупным предложением требует соблюдения равенства объемов сбережений и инвестиций: I = S. Поскольку инвестиции есть функция процента, а сбережения – функция дохода, проблема нахождения их равенства является весьма сложной. Отсутствие равновесия между планируемыми инвестициями и сбережениями может привести к двум отрицательным для функционирования экономики эффектам: • инфляционному разрыву; • дефляционному разрыву. Инфляционный разрыв – это ситуация в экономике, при которой планируемые расходы (Е по вертикальной оси) превышают потенциальный уровень совокупного выпуска, или планируемые инвестиции превышают сбережения (I > S), соответствующие ситуации полной занятости, т.е. предложение сбережений сектором домохозяйств отстает от инвестиционных потребностей фирм (рис. 25.2).  Рис. 25.2. Разрыв ВВП В этой ситуации население будет направлять бо́льшую часть дохода на потребление, спрос на рынках товаров и услуг увеличится, что увеличит темп роста цен, т.е. вызовет инфляцию. Таким образом, экономика не сможет самостоятельно прийти в состояние равновесия, соответствующее точке Y0, а инфляционный разрыв в силу эффекта мультипликатора будет увеличиваться. Для преодоления инфляционного разрыва необходимо сдерживать совокупный спрос и переместить равновесие в точку E1. Снижение равновесного совокупного дохода должно составить AY= (величина инфляционного разрыва) × × (мультипликатор автономных расходов). Рецессионный (дефляционный) разрыв – это ситуация в экономике, при которой планируемые расходы меньше потенциального уровня совокупного выпуска или планируемые инвестиции меньше сбережений (I < 5), соответствующих ситуации полной занятости, т.е. предложение сбережений сектором домохозяйств опережает инвестиционный спрос фирм. В условиях рецессионного разрыва население будет сберегать большую часть дохода, спрос на рынках товаров и услуг уменьшится, что вызовет перепроизводство и снижение уровня цен, а также последующий спад производства и увольнения работников. Уменьшение занятости и сокращение доходов в экономике будут продолжаться до тех пор, пока не закончится действие эффекта мультипликатора. Таким образом, рецессионный разрыв будет постепенно сокращаться, экономика самостоятельно придет в состояние равновесия, соответствующее точке Е1, однако это будет сопровождаться спадом производства и безработицей. Чтобы преодолеть последствия рецессионного разрыва и обеспечить полную занятость ресурсов, необходимо стимулировать совокупный спрос (совокупные расходы) до точки, чтобы равновесие переместилось в точку Е2. Приращение равновесного дохода будет равняться ΔY= (величина рецессионного разрыва) × × (мультипликатор автономных расходов). Для устранения или сокращения рецессионного разрыва Кейнс предложил: • осуществлять государственную политику перераспределения доходов, чтобы увеличить потребительский спрос; • снижать реальную ставку процента, чтобы увеличить инвестиционный спрос; • увеличить государственные расходы. Для устранения или сокращения инфляционного разрыва путем сокращения компонентов планируемых совокупных расходов (совокупного спроса) Кейнс предложил увеличивать налоги и сокращать государственные расходы. Нужно отметить, что принцип мультипликации обладает двусторонним действием. Увеличение населением сбережений в условиях неполной занятости и недостаточного спроса порождает "парадокс бережливости" – уменьшает сбережения и инвестиции в обществе в целом. Даже небольшое сокращение инвестиций дает обратный мультиплицирующий эффект – многократное снижение национального дохода состоит в том, что увеличение сбережений на макроуровне (повышение MPS) может препятствовать экономическому росту. Действительно, кейнсианский крест показывает, что увеличение сбережений и соответственно сокращение потребительских расходов уменьшает равновесный уровень ВВП. Механизм этого явления прост: сокращение потребления вызовет затоваривание складов непроданными товарами, сокращение доходов предпринимателей приведет к свертыванию инвестиций и сокращению производства. Однако рост сбережений может сыграть в экономике и положительную роль, но только в том случае, если денежный рынок быстро и достаточно полно превратит их в инвестиции, – тогда общего сокращения совокупных расходов не будет, а структура экономики изменится в направлении повышения нормы накопления, что может привести к ускорению экономического роста. Определение равновесия на основе модели "изъятия – инъекции" Проблема "изъятий – инъекций" была рассмотрена при анализе модели круговых потоков (гл. 21). Рассмотрим эту проблему на примере модели "доходы – расходы". Получатели дохода не могут или не хотят расходовать его полностью на приобретение национальных товаров и услуг. Неизрасходованные части дохода, получившие название "изъятия", включают: • сбережения (S): • чистые налоги (Тп); • расходы на приобретение импортных товаров и услуг (IM). Если бы в экономике осуществлялись только изъятия, то национальное производство имело бы тенденцию к непрерывному сокращению, но эти средства в значительной мере возвращаются и используются на приобретение национального продукта в качестве "инъекций", которые состоят из: • инвестиций (I); • государственных закупок (G); • экспорта (EX). На рис. 25.3 изображена простейшая модель изъятий и инъекций в закрытой экономике при неизменной величине валовых инвестиций. В кейнсианской модели, как говорилось выше, равновесный уровень производства – это уровень, при котором величина совокупных расходов равна объему ВВП.  Рис. 25.3. Модель "изъятия – инъекции" Исходя из сформулированных определений изъятий и инъекций, можно сделать вывод: уровень ВВП является равновесным только тогда, когда изъятия полностью компенсируются инъекциями, т.е. S + Тп + 1М = Ig + G + EX Макроэкономическое равновесие на рынках |