Лекции готовые в Moodle. Информационные процессы в экономике. Основные тенденции развития информатизации в экономике

Скачать 3.34 Mb. Скачать 3.34 Mb.

|

|

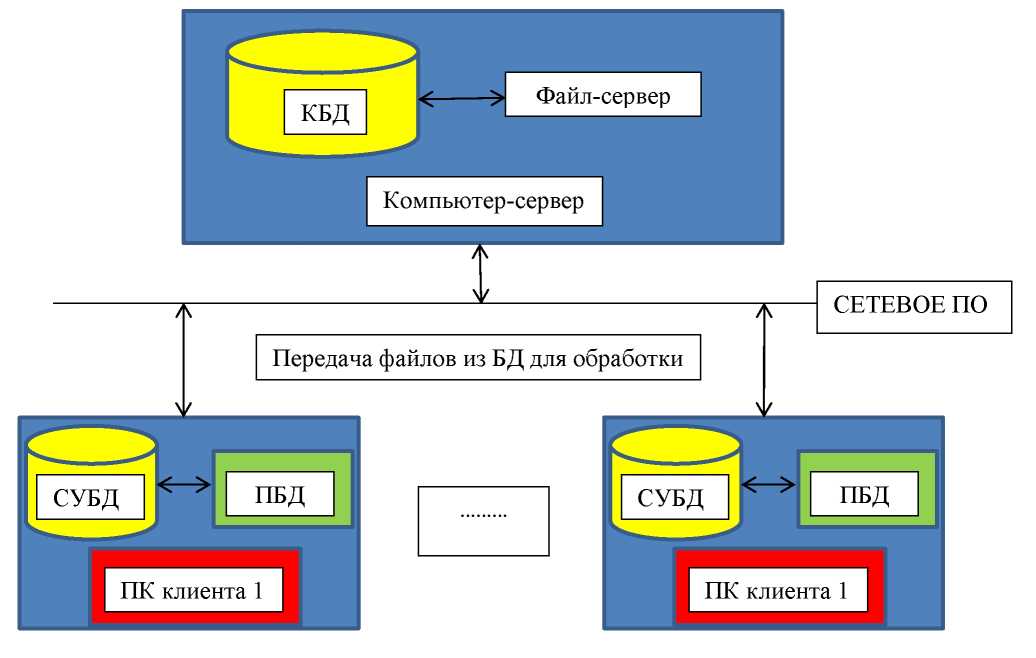

Рис. 4.2. Классификационное дерево. Построить структуру кода по схеме (рис. 4.3).  Рис. 4.3. Например, обозначение 6431 означает: 6 - лесные породы; 4 - лес пиленый; 3 - лес пиленый обрезной; 1 - размер заготовки. Если между признаками нет иерархической зависимости, то имеет место одноуровневая многопризначная (фасетная) классификация. Она используется для такого деления объектов на классы, при котором ранг всех признаков одинаков. Классы-фасеты получают путем отнесения объектов в классы согласно значениям признаков одновременно. Например, множество рабочих можно разделить по ряду признаков: цех, участок, место проживания, пол, Ф.И.О., зарплата, месяц. Группируя эти признаки, можно получить ответы на различные вопросы. Например, кто из рабочих сборочного цеха заработал более 80 тыс. руб. в месяц? При выборе способа классификации следует учитывать экономические факторы, связанные с кодировкой, хранением, передачей и обработкой информации, и сравнивать затраты на обработку информации при использовании этих классификаторов. Преимущества иерархической классификации состоят в использовании независимых классификационных признаков в различных элементах иерархической структуры и простоте построения. А недостатком является сложность внесения изменений. Преимущества фасетной системы классификации: возможность использования большого числа признаков классификации; возможность простой модификации всей системы классификации без изменения структуры существующих группировок Недостатком фасетной системы классификации является сложность ее строения, т.к. из всех признаков отбираются и фиксируются только наиболее существенные для решения экономических задач. Следующим этапом после классификации идет кодирование или процесс присвоения новых условных обозначений различным позициям номенклатурам по определенным правилам установленным системой кодирования. Использованием кодов можно значительно сократить объемы информации и трудоемки ее обработки на всех этапах технологического процесса автоматизированной обработки данных. Средством выражения результатов классификации является кодирование. Кодирование - это процесс присвоения объекту определенного кода. Код - это знак или 96 совокупность знаков, взятых для обозначения классификационной группировки или объекта классификации [179]. Примером кодового обозначения является идентифицированный номер налогоплательщика, включающий десять знаков; первый и второй знак означают территорию, третий и четвертый - номер государственной налоговой инспекции, остальные - номер налогоплательщика и контрольный разряд. В компьютере хранится справочник работающих, включающий фамилию, имя, отчество, табельный номер, должность, оклад и пр. В ходе обработке по табельному номеру выбирается вся необходимая справочная информация и печатается в выходных ведомостях. Коды могут быть: цифровые, буквенные, смешанные. К кодам предъявляются следующие требования: должны охватывать все номенклатуры, по которым делается группировка; быть едиными для разных задач внутри одного экономического объекта; должны быть стабильными, часто не пересматриваться; иметь резерв на случай появления новых позиций номенклатуры; быть экономичными, т.е. обладать минимальной значностью. Код - это универсальный способ отображения информации в виде системы соответствий между элементами сообщений и сигналами, при помощи которых эти элементы можно зафиксировать. Конечная последовательность символов алфавита кодирования называется кодовым словом (кодовой комбинацией), если она однозначно соответствует какому-либо элементу из множества сообщений, а множество кодовых комбинаций образует код. Число символов в кодовой комбинации называется длиной слова. В качестве кодовых символов используются различные обозначения в виде букв, цифр и специальных знаков. Число различных значений, которые может принимать любой символ кода, называется основанием кода. Назначение кодов состоит в обеспечении группировки информации, подсчете итогов по группировочным признакам и их печати в выходных ведомостях. Коды необходимы для удобства поиска информации, хранения и выборки, передачи ее по каналам связи. Наибольшее распространение получили системы кодирования: порядковая, серийная, позиционная и комбинированная. Порядковая система кодирования предполагает присвоение всем позициям кодируемой номенклатуры порядковых номеров без пропусков. Например, месяцы кодируются в календарной последовательности: 01 - январь, 02 - февраль, 03 - март и т.д. Серийная система ориентирована на кодирование объектов, которые предварительно сгруппированы в серии. Сериям присваиваются номера с учетом их возможных расширений. Например, группа основных цехов - код о 01 до 03; группа вспомогательных цехов - коды от 05 до 10 и т.д. Позиционная система кодирования отражает иерархическую соподчиненность признаков классификации. В бухгалтерском учете распространены позиционные двух- и трехпризначные коды. В кодах счетов бухгалтерского учета выделяют дополнительный, аналитический уровень для получения более детальной информации. Например, для счета 70 «Расчеты с персоналом по оплате труда» выделяют два уровня: для подразделений и для табельных номеров. Для счета 10 «Материалы» выделяют три уровня: вид материальных ценностей (1 знак), склад (1 знак) и номенклатурный номер (2 знака). Структура кода представлена на рис. 4.4. Широкое применение средств вычислительной техники, в том числе на складах, на предприятиях розничной торговли, потребовало маркировки товаров кодами, считываемыми машиной. Наиболее надежным оказался способ чтения  штрихового кода ручным лазерным сканером. штрихового кода ручным лазерным сканером.Рис. 4.4. Структура кода (а) и пример кода (б) для счета 10 «Материалы». Штриховой код точно и однозначно определяет каждый конкретный товар, т.е. по штриховому коду можно находить товар и его характеристики, хранящиеся в базе данных торговой системы. В России, как и в других Европейских странах, используется штриховой код стандарта EAN-13. Он включает 13 цифр: первые три (460) означают, что товар произведен в России; четыре цифры - это код предприятия, которое произвело данный товар; пять цифр - код товара; одна цифра - контрольная сумма, вычисляемая автоматически по определенной формуле над предыдущими цифрами. Стандартный набор для штрихового кодирования включает: принтер для маркировки товаров на складе; электронные весы со встроенной печатью этикеток или дополнительным принтером на фасовке весового товара; кассовые аппараты со сканерами штриховых кодов в торговом зале; мобильный терминал на складе для учета товара. Использование штрихового кодирования ведет к уменьшению потерь на воровство в магазинах, к отслеживанию наличия товара на складе, к мобильному управлению ценой, к организации электронного (безбумажного) учета. 4.3. Проектирование документации и электронный документооборот. Документы являются основным носителем информации в АИС, включает логически связанные реквизиты и обладает юридической силой. Документы могут быть первичные и производные, результативные. В первичных документах содержится первичная информация, отражающая состояние экономического объекта и его системы управления, а в результативных документах имеются сводно-группировочные сведения, являющиеся результатом обработки ранее полученной информации. По способу заполнения и те, и другие документы получаются вручную либо при помощи технических средств. Документы могут быть сканированы, получены по электронной почте, подготовлены на ПЭВМ с помощью различных текстовых редакторов. Документ существует от момента создания до момента сдачи в архив или уничтожения. Жизненный цикл документа заключается в его движении или документообороте. Есть документы с длительным жизненным циклом, они содержат условно-постоянную информацию, используемую многократно для решения широкого круга задач (справочники профессий, банковских реквизитов клиентов, структурных подразделений предприятий и пр.). Документы короткого жизненного цикла включают в основном, оперативную переменную информацию, актуальную для однократного решения задач. В зависимости от содержащейся в них информации различают документы: нормативные, плановые, учетные, расчетные, аналитические и пр. Документация, используемая на предприятиях различных отраслей, может быть унифицированной либо специфической. В финансово-кредитных организациях действует только унифицированная документация. Требования к таким документам следующие: стандартные формы построения, предусматривающие определенные размеры бланков и выделение заголовочной, содержательной и оформляющей частей; приспособление к компьютерной обработке; включение всех необходимых для целей управления реквизитов и исключение их дублирования. Унифицированные формы документов обеспечивают сокращение многообразия их форм для целей управления, минимизацию состава реквизитов и соблюдение порядка размещения реквизитов в формах документов. Первичные документы для бухгалтерского учета могут быть и не унифицированные в виду многообразия отраслевых форм и специфики их построения для учета труда и заработной платы, производственных запасов, сбыта и реализации продукции и пр. По оценкам специалистов, в мире ежедневно появляются более миллиона новых документов. Необходимо создать автоматизированную систему потоков документов, их обработки и хранения, включая правила заполнения их пользователями, маршрутные схемы прохождения, обеспечение защиты документальной информации, автоматизации рутинных работ при формировании документов, совершенствование документооборота на основе систем электронной почты и электронной подписи. Если нет возможности применить унифицированные формы документов в какой-либо задаче, то проектируются новые формы первичных документов, приспособленные к автоматизированной обработке. В этой работе участвуют и экономисты-пользователи. Первичные документы в основном формируются двумя путями: либо традиционными ручными способами до ввода в компьютер, либо непосредственно на ПЭВМ. В любом случае следует спроектировать документ по существу, т.е. включить в него те реквизиты, которые необходимы для целей управления и определяют правовую сторону хозяйственных операций. Проектирование форм документов, выписываемых вручную сводится к удобному расположению реквизитов на бланках. В типовой форме документа содержатся заголовочная, содержательная и оформляющая части. В заголовочной части помещаются постоянные реквизиты, определяющие форму и отдельный экземпляр документа (наименование предприятия, название документа, его номер, код фирмы, код документа и пр.). В содержательной части представлены справочно-группировочные и количественно-суммовые реквизиты. Здесь используется зональная, анкетная, табличная или комбинированная формы представления. В оформляющей части формы документа приводятся даты составления документа и подписи лиц, удостоверяющих правомерность выполняемых хозяйственных операций. Реквизиты, подлежащие вводу в компьютер путем набора на клавиатуре, обводятся утолщенными линиями. Ввод информации с первичных документов на клавиатуре компьютера ведется по макетам, отражаемым на экране дисплея. Они могут в точности повторять первичный документ, либо отражать различные документы, имеющие одинаковый состав реквизитов. По унифицированному макету переносится информация по отгрузке в такие документы, как приказ на отгрузку, накладная, счет-фактура и пр. В любом случае осуществляется визуальный и машинный контроль вводимой информации на полноту заполнения реквизитов, их соответствие допустимым величинам и пр. Бухгалтер может быстро и без проблем подготовить платежное поручение, счет, накладную и др. первичные документы, создавая базу данных для учета первичных документов и документооборота на предприятии. Программа по созданию первичных документов представляет: необходимый для повседневной работы набор первичных документов; определенный доступ к справочникам объектов (предприятий, товаров, сотрудников и др.) непосредственно из подготавливаемого документа, что сводит к минимуму рутинную работу по его заполнению; возможность создания справочников новых объектов. Программа по созданию первичных документов позволяет автоматически заносить реквизиты организации в любой из формируемых в ней документов (платежное поручение, счет, счет-фактура), тем самым, избавляя бухгалтера от рутины постоянного занесения этих сведений вручную. Один раз заполнив информацию об организации, бухгалтер больше к этому вопросу не возвращается, за исключением моментов, связанных с какими-либо изменениями или дополнениями. Заполнение формируемых документов может производиться путем выбора различных объектов непосредственно из справочников. В том случае, если нужный объект в справочнике отсутствует, то возможен ввод его наименования и всех прочих реквизитов непосредственно в поля первичных документов. После сохранения данный объект появиться в справочнике. Все документы с занесенными реквизитами (автоматически - из данных справочников или вручную, если таких данных нет) учитываются программой в базе данных, создаваемой с помощью СУБД и выводятся на принтер в виде заполненных первичных документов. Пример формы «Приходного ордера», полученного на ПЭВМ, представлен в табл. 4.5.  Борьба с возрастающим потоком бумажных форм на предприятиях и в организациях ведется путем перехода от бумажных форм документов к электронным. Под электронными формами документов понимается не изображение бумажного документа, а изначально электронная (безбумажная) технология работы; она предполагает появление бумажной формы только в качестве твердой электронной копии. Электронная форма документа (ЭД) - это страница с пустыми полями, оставленными для заполнения пользователем. Формы могут допускать различный тип входной информации и содержать командные кнопки, переключатели, выпадающие меню или списки для выбора. После заполнения формы ее можно отправить по электронной почте, по факсу или на рабочий стол другого сотрудника. Обычно для этого нужно лишь нажать кнопку, поскольку электронный адрес получателя заранее определен. Электронная (безбумажная) технология подразумевает не заполнение бумажных форм и их последовательную обработку, а работу с электронными формами сразу с этапа заполнения до этапа извлечения данных и их сбора в определенной базе данных (или экспорт этих данных в какое-либо специализированное приложение). Система электронного документооборота (СЭД) направлена на усиление контроля над документопотоками компании; создание универсальной рабочей среды коммуникаций между сотрудниками; организация централизованного размещения макетов документов; повышение продуктивности рабочего процесса за счет снижения объемов ручного ввода и дублирования информации; организация электронного архива с возможностью иерархии документов и различными видами библиотек; удобный поиск документов по заданным критериям; веб-доступ в любой момент времени из любой точки мира; разграничение прав доступа пользователей. На информационном рынке множество предложений, реализующих СЭД: — InterTrust (http://www.intertrust.ru/) — Такском-Файлер (http://taxcom-filer.ru/) clarisdoc.ru (http://www.lp.clarisdoc.ru/) «Е1 Евфрат» (http://www.evfrat.ru/) — DIRECTUM (http://www.directum.ru/) — Docsvision (http://www.docsvision.com/) — Канцлер (http://www.kancler.by/) — Вест Концепт (http://www.westconcept.ru/) — ТЕЗИС (http://www.tezis-doc.ru/) — Хабрахабр (http://habrahabr.ru/) — ELMA ECM+(http://www.elma-bpm.ru/) — TerraLink xDE (http://xde.terralink.ru/) Автоматизированная система документационного обеспечения (АС ДОУ), предполагаемая Company Media (http://nicemanagement.ru/doips), позволяет выполнять работу с электронными документами (создание, изменение, поиск, хранение), а также организовать взаимодействие сотрудников (передачу документов, выдачу заданий (распоряжений, поручений) и контроль за ними, отправку уведомлений и т.д.). В более широком смысле под АС ДОУ понимается современная организационно-технологическая структура, пронизывающая весь производственный организм, включающая в себя и программную, и техническую, и методологическую составляющую, а также организационные и нормативно правовые аспекты. Ее можно сравнить с «кровеносной системой» компании. АС ДОУ призвана повысить эффективность управленческой деятельности организации за счет автоматизации всего комплекса работ с документами и должна решать следующие основные задачи: документирование (подготовка, оформление, согласование, утверждение и выпуск документов); обеспечение документооборота (прием, регистрация, организация прохождения документов и их проектов, отправка, передача документов на архивное хранение); обеспечение работы с документами в процессе осуществления управленческой деятельности (контроль исполнения; учет, оперативное хранение, организация систем классификации, индексирования, поиска и обработки документов); защита от несанкционированного доступа; совместное использование документов сотрудниками при соблюдении необходимого уровня контроля доступа; обеспечение процесса принятия решений и отчетности по документам; информационное обслуживание пользователей; автоматизация процедур архивирования, архивного хранения и уничтожения документов (выполнение правил хранения, обеспечение поиска и использования); осуществление передачи на государственное хранение или уничтожение архивных документов. Внедрение АС ДОУ имеет следующие ярко выраженные положительные стороны: o во всех подразделениях и в организации в целом вводится унифицированная, формализованная и строго регламентированная технология делопроизводства; o появляется возможность ответить на любой вопрос по документам и исполнителям, осуществлять анализ и управление документационной деятельностью; o поскольку компьютерная сеть может охватывать не только центральный офис организации, но и ее территориально удаленные подразделения, то управляемость может распространяться на всю территориально распределенную структуру организация; o система автоматизации делопроизводства по сути является носителем строго формализованной и строго документированной технологической информации о правилах и порядке работы с документами. В результате уменьшается зависимость организации от персонала как физического носителя технологических знаний и правил работы с документами; o ускоряется прохождение документов по организации, особенно при организации электронного документооборота и пр. Технический прогресс в области средств вычислительной техники и передачи данных, организация вычислительных сетей в настоящее время позволяют существенно изменить подход к автоматизации потоков информации и документопотоку. Так, системы электронных платежей изменяют способы общения пользователя с банком, позволяет ему решать свои задачи, минуя операциониста и не выходя из своего офиса. Наличие ноутбуков позволяет современному бизнесмену осуществлять платежи практически в любом месте, где есть телефонная связь. Совершенствование документооборота происходит на основе систем электронной почты и электронной подписи, что значительно повышает эффективность управления. Результатом решения экономических задач является вывод обобщенных данных на бумагу, на дисплей, на машинные носители. Чаще всего экономические данные выводятся на бумажные носители и на дисплей в форме таблиц, но имеет значение и графическое изображение в виде гистограмм. На машинные носители выводятся архивные данные, а также сведения, передаваемые на другие уровни АРМ при отсутствии непосредственной связи между ними. Наибольший удельный вес в бухгалтерском учете занимает выдача данных на бумажные носители в виде машинограмм. Вначале изучается возможность получения типовых машинограмм и их привязки к конкретным условиям конкретной организации. Если разрабатывается индивидуальный проект, то проектируются все выходные документы с точки зрения их содержания и формы. Состав реквизитов формы должен отвечать ее назначению. Проектирование формы сводки заключается в удобном расположении реквизитов на бланке. Обычно группировочные признаки располагаются по степени убывания уровня их подчиненности (например, цех, участок, фамилия, имя, отчество, табельный номер сотрудника), а количественно-суммовые итоги - по степени возрастания итогов (итоги по табельному номеру, участку, цеху). В ходе проектирования разрабатываются «шапки» выходных таблиц, записываемые на машинные носители и используемые при печати сводок на ПЭВМ. В качестве прикладных программных средств печати электронных таблиц используются такие пакеты, как Excel, Lotus, QuattroPro, SuperCalc и др. Исходные данные набираются на клавиатуре, а для вычислений промежуточных величин и итоговых строк (граф) в соответствующие клетки помещаются формулы расчета. Обычно вносятся любые изменения в таблицу с удалением граф (строк), их передвижки, дублирования, сортировки, печати и пр. Внутримашинное информационное обеспечение. Базы данных и базы знаний. Внутримашинное ИО включает организацию файлов в памяти ЭВМ. Файл представляет собой совокупность однородной жестко организованной и поименованной информации, расположенной на машинном носителе. Все файлы можно классифицировать по следующим признакам: по этапам обработки (входные, базовые, результативные); по типу носителя (на промежуточных носителях - гибких магнитных дисках и магнитных лентах и на основных носителях - жестких магнитных дисках, магнитооптических дисках и др.); по составу информации (файлы с оперативной информацией и файлы с постоянной информацией); по назначению (по типу функциональных подсистем); по типу логической организации (файлы с линейной и иерархической структурой записи, реляционные, табличные); по способу физической организации (файлы с последовательным, индексным и прямым способом доступа). Существуют следующие способы организации внутримашинного ИО: совокупность локальных файлов, поддерживаемых функциональными пакетами прикладных программ, и автоматизированная база данных (БД), основывающаяся на использовании универсальны программных средств загрузки, хранения, поиска и ведения данных, т.е. системы управления базами данных (СУБД). Локальные файлы вследствие специализации структуры данных под задачи обеспечивают, как правило, более быстрое время обработки данных. Однако недостатки организации локальных файлов, связанные с большим дублированием данных в информационной системе и, как следствие, несогласованность данных в разных приложениях, а также негибкость доступа к информации, перекрывают указанные преимущества. Поэтому организация локальных файлов может применяться только в специализированных приложениях, требующих очень высокую скорость реакции, при небольших объемах информации, предполагает жесткую привязку файлов к отдельным несложным задачам и исключает установление связи между файлами и коллективную работу в диалоге. Основной формой организации файлов является использование баз данных (БД), использование автоматизированных банков данных (АБД) и баз знаний (БЗ). АБД - это система специальным образом организованных данных, а также технических, программных, языковых и организационно-методических средств, предназначенных для коллективного использования пользователями при решении разных экономических задач. Основные требования, предъявляемые к АБД, следующие: сведение к минимуму дублирования в вводе и хранении данных; прямой и коллективный доступ к данным; защита данных от несанкционированного доступа; адаптация данных к развитию информационного обеспечения; обеспечение регламентированных и нерегламентированных запросов; минимизация затрат на создание и хранение данных, но и на поддержание их в актуальном состоянии. В состав АБД входят: База данных (БД) - специальным образом организованное хранилище данных в виде интегрированной совокупности взаимосвязанных файлов для быстрого доступа к ним. ЭВМ. Система управления базой данных (СУБД) - это программный продукт, обеспечивающий поддержку БД, т.е. объявление структуры БД, ввод, поиск, корректировка, удаление данных, вывод по запросу. Наибольшее распространение получили следующие СУБД: корпоративные для крупных предприятии (Oracle, Infomix, SQL-Server, DB-2и другие); функциональные для комплексов задач в больших АИС: Access, dBase, Paradox, Fox, PRO, Clipperil другие; локальные для отдельных задач АИС. Языковые средства, в том числе языки программирования, языки запросов и ответов, языки описания данных. Методические средства - это инструкции и рекомендации по созданию и функционированию БД. Персонал, использующий АБД. В зависимости от функциональною назначения БД подразделяются на следующие классы информации: научно-техническая; исследовательская; учетно-статистическая; справочная; управленческая; учебная; архивная. В России в настоящее время БД распределены следующим образом: наибольшую долю занимают справочные БД - примерно 51%, БД по научно-технической информации - 19%, учебные БД - 15% и исследовательские БД - 15% [45]. По форме представления информации рассматриваются текстовые, числовые, изобразительные, а также звуковые(аудио) БД и мультимедийные. В общем числе БД, представленных на мировом рынке, 70% являются текстовыми. Однако рост числа таких БД и их доля в последние годы снижаются. Более чем 6 тыс. информационных агентств предоставляют услуги доступа к более 14 тыс. крупных информационным базам, содержащих биржевую и финансовую информацию, сведения о фирмах, товарах, услугах, рынках сбыта, статистическую, научно-техническую, правовую информацию и деловые новости. К большинству баз имеется режим непосредственного доступа из любой точки мира. Основные ресурсы финансовых и экономических данных Интернета представлены в приложении 8. Базы данных могут организовываться на разных по мощности ЭВМ: от супер-ЭВМ до микро-ЭВМ, но принципы организации АБД одинаковы. Различают следующие типы баз денных: централизованные, создаваемые обычно на вычислительных центрах на ЭВМ с присоединенными к ним терминалами; распределенные в различных узлах локальных сетей ЭВМ; локальные, расположенные на одном компьютере. Централизованную базу Данных отличает традиционная архитектура баз данных. При централизованной базе данных все необходимые для работы специалистов данные и система управления базой данных (СУБД) размещены на центральном компьютере, принимающем входную информацию с пользовательского терминала и отображающим данные на мониторе пользователя. Приложение и СУБД работают на одном компьютере, и, поскольку система обслуживает много различных пользователей, каждый из них ощущает снижение быстродействия по мере увеличения нагрузки на систему. Базы данных хранятся на центральных ЭВМ, пользователями являются программные приложения, запускаемые в пакетном режиме. Интерактивный режим с конечным пользователем обеспечивается с помощью консольных терминалов, которые не используют собственные вычислительные ресурсы. Распределенная база данных состоит из нескольких, возможно пересекающихся или даже дублирующих друг друга частей, хранимых на различных компьютерах вычислительной сети. Работа с такой базой осуществляется с помощью системы управления распределенной базы данных (СУРБД) [111]. Появление персональных компьютеров и локальных вычислительных сетей привело к разработке архитектуры «файл-сервер». В данной архитектуре СУБД установлена на каждом рабочем месте, файлы базы данных располагаются на сервере. Примеры СУБД с архитектурой «файл-сервер»: Microsoft Access, FoxPro, dBase, Paradox. Простейшим вариантом является случай, когда данные располагаются физически на том же компьютере, что и само приложение [136].  |