Лекции готовые в Moodle. Информационные процессы в экономике. Основные тенденции развития информатизации в экономике

Скачать 3.34 Mb. Скачать 3.34 Mb.

|

|

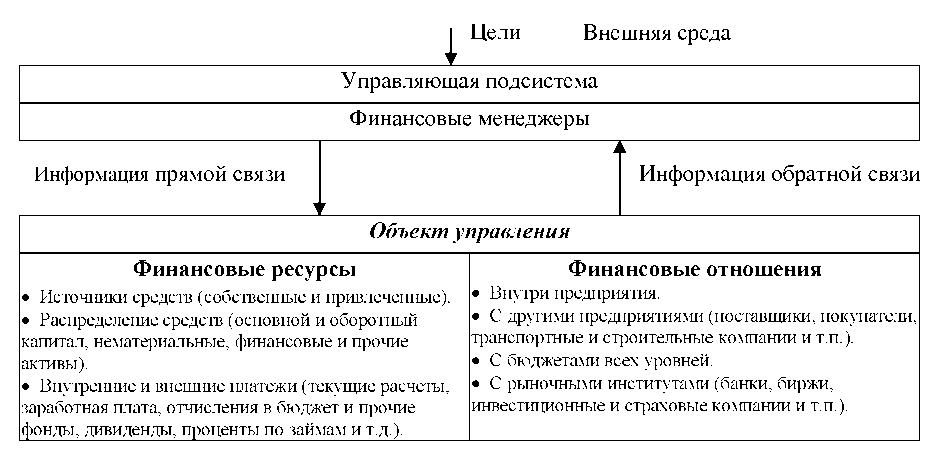

ГЛАВА 8. ИНФОРМАЦИОННЫЕ СИСТЕМЫ В ФИНАНСОВОМ МЕНЕДЖМЕНТЕ. Цели и предпосылки организации финансового менеджмента, его составляющие. Программные средства финансового анализа. Автоматизация бюджетирования на предприятии. Разработка бизнес-плана (на примере реализации программы Project Expert). Цели и предпосылки организации финансового менеджмента, его составляющие. Развитие бизнеса на современном этапе характеризуется увеличением объемов информационного ресурса не только в производственной, инвестиционной, маркетинговой деятельности, но, прежде всего, в финансовой деятельности компаний. Управление финансами предприятий сопряжено с исследованием сложных финансовых процессов, анализом, прогнозированием и регулированием финансовых ситуаций. Результативность исследований и принятия управленческих решений в финансовой области не может быть достигнута без учета временного фактора. Поэтому оперативность и адекватность информационного отображения финансовых операций, возможности их учета и анализа, прогнозирования и регулирования в немалой степени зависят от внедрения в управление финансовых потоков современных информационных технологий. Широкое использование персональных компьютеров, средств коммуникаций обеспечивает финансисту предприятия реальные возможности выполнять свои функции надлежащим образом, иметь в своих руках своеобразный «электронный кошелек». Значительная роль финансовых ресурсов в экономике предприятий обусловливает необходимость выделения функции управления ими в самостоятельную сферу деятельности, получившую название системы финансового менеджмента (ФМ). ФМ как система существует в основном как автоматизированный вариант. К автоматизированному ФМ относится упорядоченная совокупность информации, экономико-математических методов и моделей, технических и программных средств, организованных на базе новой информационной технологии в решении задач, связанных с управлением денежными потоками и информационного обслуживания специалистов служб управления. С кибернетических позиций любая система, в том числе и финансовый менеджмент, сводится к взаимодействию управляемого объекта и управляющей подсистемы (рис. 8.1).  Рис. 8.1. Структура системы финансового менеджмента. Объектом управления в данной системе являются финансовые ресурсы и финансовые отношения между взаимосвязанными хозяйствующими субъектами, органами финансовой системы. Управляющей подсистемой (или субъектом управления) ФМ являются сотрудники, осуществляющие управленческие воздействия на объект (финансовые директора, руководители бухгалтерии и финансового отдела, менеджеры и пр.). Цели функционирования управляющей подсистемы задаются внешней средой, в том числе соответствующей нормативно-правовой базой, к которой относятся законы РФ, указы президента, постановления министерств и ведомств, лицензии, уставные документы, положения и инструкции, регламентирующие работу каждого предприятия. Управляющая подсистема получает информацию о состоянии управляемого объекта, соотносит ее с определенными критериями, на основании чего вырабатывает управляющую информацию. Очевидно, что управляющие воздействия (прямая связь) и текущее состояние управляемого объекта (обратная связь) отражаются в информации. Реализация этих процессов и составляет основное содержание работы управленческих служб, включая и финансовые. Управлять финансами компании - значит принимать обоснованные и своевременные решения, а для этого необходимо обладать информацией. Информацией является не любое сообщение, а лишь такое, которое раскрывает объект внимания с какой-то новой, ранее не известной стороны, т.е. добавляет новые знания. Из этого определения можно сделать важное заключение: информация отражает суть того или иного объекта, а данные являются формой проявления этой сущности, т.е. информацию можно найти в данных, но это зависит от знаний получателя. Например, баланс предприятия содержит отчетные данные, но «выудить» из него информацию в процессе анализа хозяйственной деятельности этого предприятия может только специалист. Финансовая информация относится к области финансовых знаний и отражает различные финансовые процессы. Задача финансиста принять решение, исходя из полученной информации. Финансовый менеджмент реализует самостоятельную область управления, включающую такие функции как прогнозирование, планирование, учет, анализ, контроль и регулирование. Содержательную компоненту финансового менеджмента составляют функциональные подсистемы, включающие взаимосвязанные комплексы задач (управление активами, управление источниками средств, общий финансовый анализ, планирование и контроль). Типовой комплекс задач представлен в табл. 8.2 [111]. Таблица 8.2. Комплекс задач финансового менеджмента

Комплекс задач ФМ достаточно широк и может быть сгруппирован по следующим основным направлениям: операционная деятельность (анализ, планирование, прогнозирование и контроль финансового положения предприятия); финансирование - управление собственными и привлеченными источниками средств (финансовые решения); инвестиции - инвестиционная политика и управление активами (инвестиционные решения). Можно группировать комплексы финансовых задач и по другим признакам, например, выделив систему бюджетирования, объединяющего задачи управления доходами и расходами компаний. Особенность задач финансового менеджмента заключается также в том, что в отличие, например, от задач бухгалтерского учета, они плохо стандартизируемы и сочетают в себе одновременно вычислительный, информационно-поисковый и логический аспекты. При этом решение многих из них носит нерегулярный характер. Существует также ряд так называемых разовых задач, потребность в решении которых возникает в процессе проведения конкретной сделки. К обеспечивающим компонентам АИС финансового менеджмента относятся: техническое программное, информационное, математическое, лингвистическое, организационное, эргономическое (см. гл. 1, § 1, 2). Специфика финансового менеджмента предъявляет особые требования к организации его информационного обеспечения и обусловливает необходимость использования разнообразных программных продуктов в процессе решения задач. Информационное обеспечение процесса финансового менеджмента - организованный процесс создания оптимальных условий для удовлетворения информационных потребностей финансистов на основе формирования использования информационных ресурсов и способов их организации, обеспечивающих финансовую сторону деятельности компании. В его состав входят: нормативно-правовая база (законы, указы, постановления и другие документы, определяющие порядок выполнения финансовых операций); бухгалтерская отчетность, характеризующая имущественное и финансовое положение компании; сведения финансового характера, предоставляемые органами государственной статистики, банками, биржами, аудиторскими компаниями, средствами массовой информации, полученные из Интернета, и др.; справочные данные о компании, дебиторах и кредиторах, клиентах и т.д., используемые в справочниках при решении задач финансового менеджмента. К числу основных правовых документов относятся Федеральный закон РФ от 27.07.2006 № 149-ФЗ (ред. от 13.07.2015) «Об информации, информационных технологиях и о защите информации» (с изм. и доп., вступ. в силу с 10.01.2016) [11]; Стратегия развития информационного общества в РФ (2011-2020 гг.), № Пр-212 от 07.02.2008 [26]; Федеральный закон от 06.04.2011 № 63-ФЗ (ред. от 28.06.2014) «Об электронной подписи» (с изм. и доп., вступ. в силу с 01.07.2015) [15]. Для анализа финансового состояния акционерных обществ программные комплексы, в частности «Аналитик», используют и такие правовые документы: Финансовые показатели деятельности эмитента (Приказ ФСФР № 05-5/пз-н). Показатели экономической эффективности деятельности акционерных обществ с долей федеральной собственности (Приказ Минэкономразвития и торговли № 320, Минимущества РФ № 208 МНС № БГ-З-21/355-а). Оценка стоимости чистых активов для акционерных обществ (Приказ Минфина РФ № 10н и Федеральной комиссии по рынку ценных бумаг № 03-6\пз). Финансово-экономическое состояние хозяйствующих субъектов с долей города (Постановление Правительства Москвы № 963-ПП). Для финансового оздоровления используют такие правовые источники: Правила проведения арбитражным управляющим финансового анализа (Постановление Правительства РФ № 367 от 25 июня 2003 года). Наличие признаков фиктивного, преднамеренного банкротства (Постановление Правительства РФ от 27 декабря 2004 года № 855 «Об утверждении Временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства». Финансовое состояние сельскохозяйственных производителей (Постановление Правительства РФ от 30 января 2003 года № 52). Группа финансовой устойчивости должника (Постановление Правительства РФ от 30 января 2003 года № 52). Финансовый анализ и контроль предприятий, имеющих стратегическое значение для национальной безопасности государства или социально-экономическую значимость (Приказ Минэкономразвития и торговли № 211, ФСФО № 295). Анализ и экспертиза финансового состояния организаций (Приказ ФСФО России № 16). Оценка структуры баланса (Распоряжение ФУДН от 12 августа 1994 г. № 31-р, в редакции № 56-р). Бухгалтерская отчетность состоит из: бухгалтерского баланса (форма № 1) (ОКУД 0710001); отчета о прибылях и убытках (форма № 2) (ОКУД 0710002); отчета об изменениях капитала (форма № 3), отчета о движениях денежных средств (форма № 4), приложения к бухгалтерскому балансу (форма № 5); отчет о целевом использовании полученных средств (форма № 6); пояснительной записки; аудиторского заключения для организаций, попадающих под обязательной аудит. В современных условиях необходим переход на МСФО (международные стандарты финансовой отчетности). В целом информационное обеспечение включает информацию, возникающую внутри объекта и приходящую из внешней среды. В частности, для анализа финансового состояния (АФС) компании в качестве исходной информации используются данные бухгалтерской и статической отчетности, а также других открытых источников информации. Наиболее часто для АФС применяются формы бухгалтерской отчетности 1 и 2 (бухгалтерский баланс и отчет о прибылях и убытках); отчет о движении капитала (форма 3), отчет о движении денежных средств (форма 4), приложения к бухгалтерскому балансу (форма 5) за ряд учетных периодов. Информация представлена за каждый квартал рассматриваемого периода. Кроме отчетных и дополнительных данных для анализа необходимо ввести справочную информацию о курсах валют, налоговых ставках, индикаторах (хранение в динамике валютной и рублевой ставок Банка России, индексов инфляции) и т.п. Основными источниками внешней информации для финансовых менеджеров служат [111]: сектор деловой информации, обслуживающей сферу бизнеса; сектор научной и профессиональной информации; сектор социально-политической и правовой информации, обслуживающий органы государственного управления, социальную сферу и общественные организации; сектор массовой и потребительской информации (новости, литература, развлечения, справочники), ориентированный на пользование населением в быту. В секторе деловой информации выделяют: макроэкономическую информацию, характеризующую общее состояние экономики страны, в виде различных индикаторов, оценок, прогнозов и предоставляемую специальными государственными или независимыми институтами; финансовую информацию, характеризующую текущее и перспективное положение фирм, сложившуюся конъюнктуру на рынке капиталов, инвестиции, эмиссии ценных бумаг и т.д., формируемую в результате проведения собственных или заказных исследований, а также получаемую из независимых источников (например, консалтинговых, инвестиционных и аудиторских фирм, специализированных агентств, баз данных, периодических изданий и т.д.); биржевую информацию о котировках ценных бумаг, валютных курсах, учетных и процентных ставках, ценах, индикаторах и т.д., предоставляемую банками, биржами, брокерскими фирмами, а также специальными агентствами и службами; коммерческую информацию, включающую сведения о предприятиях (банках, фирмах, корпорациях), их производственных связях, выпускаемой продукции, сделках, ценах, технологиях, руководителях, акционерах и т.д.; статистическую информацию — экономические, финансовые, биржевые, социальные, демографические и другие данные, представленные в виде динамических рядов и специальных индексов; Деловые новости — текущая информация из различных сфер бизнеса, периодически (ежедневно, еженедельно, ежемесячно и т.д.) предоставляемая информационными агентствами и в публичной печати. Интернет-источники финансово-экономической информации представлены в приложении 8. Программное обеспечение АИС ФМ Большой толчок развитию финансового управления дало развитие средств программного обеспечения. Еще не так давно было проблематично найти информацию о специализированных системах управления финансами компании — слишком мало было предложений на российском рынке. В настоящее время можно отыскать сведения о нескольких десятках систем управления финансами компаний в российских интернет- ресурсах. Представленные на рынке системы как иностранного, так и отечественного производства разнообразны но своему построению, применяемым информационным технологиям, глубине проработки, функциональности и ориентации на сферу деятельности и размер предприятия. Они находятся в непрерывном развитии. Это обусловлено необходимостью оперативного отражения изменений в нормативной базе финансов предприятий и возрастающими потребностями пользователей-финансистов в автоматизированной обработке финансовой информации. Применение компьютерных программ позволяет облегчить работу финансового менеджера, так как способствует снижению трудоемкости и повышению оперативности финансовой работы; эти программы предоставляют широкие возможности но обработке документов. Программа практически освобождает пользователей от громоздких расчетов, сама обрабатывает документы и тут же представляет результаты обработки за более короткое время в виде выходной информации. Это намного облегчает работу финансистов и бухгалтеров. Пользователь в любое время может просмотреть тот или иной документ и внести необходимые изменения, а также на своем рабочем месте практически мгновенно получить исчерпывающую информацию для анализа конкретной рыночной ситуации. Обработанная но определенным правилам финансовая информация позволяет вырабатывать стратегию и тактику финансового менеджмента. Программное обеспечение - это совокупность общесистемных программных средств, инструментальных средств и прикладных программных средств. В состав общесистемных программных средств входят операционная система (ОС) и программы контроля и диагностики состояния ЭВМ. Операционной системой называется комплекс программ, осуществляющих управление вычислительным процессом, обеспечивающих связь пользователя с ЭВМ на этапах запуска задач и реализующих наиболее общие алгоритмы обработки информации на данной ЭВМ. Главная функция ОС - обеспечение эффективной работы ЭВМ и всех внешних устройств (дисплеев, устройств ввода, вывода и т.д.) в различных режимах работы. Программа контроля и диагностики состояния ЭВМ предназначены для осуществления непрерывного контроля работы основных устройств ЭВМ, а также поиска неисправных блоков и узлов ЭВМ в случае обнаружения отказов или устойчивых сбоев. Инструментальные средства программирования предназначены для обеспечения создания и отладки программ пользователей, написанных на каком-либо языке программирования (ПАСКАЛЬ, С, С++, ФОРТРАН и т.д.). В настоящее время для этих целей широко используются так называемые среды программирования (разработки программ) - например, продукты фирмы Borland DELPHI или BuilderC++, позволяющие быстро создавать качественные приложения. Прикладное программное обеспечение включает: пакеты прикладных программ, системы управления базами данных, интеграторы и другие (подобные) прикладные программные системы. Под пакетами прикладных программ (ППП) понимается совокупность готовых к решению программ, объединяемых в пакет по единому содержательному признаку. Прикладные программные средства, используемые в качестве инструментария поддержки финансовых решений, можно разделить на следующие классы: табличные процессоры; пакеты для анализа финансового состояния; пакеты для анализа бизнес-плана и инвестиционных проектов; пакеты бюджетирования компаний; пакеты для технического и фундаментального анализа; системы искусственного интеллекта (ИИ). Возможно и комбинированное сочетание различных программных средств. Сравнение функциональных возможностей ряда программных продуктов для финансового менеджмента представлены в таблице 8.3. |