Лекции готовые в Moodle. Информационные процессы в экономике. Основные тенденции развития информатизации в экономике

Скачать 3.34 Mb. Скачать 3.34 Mb.

|

|

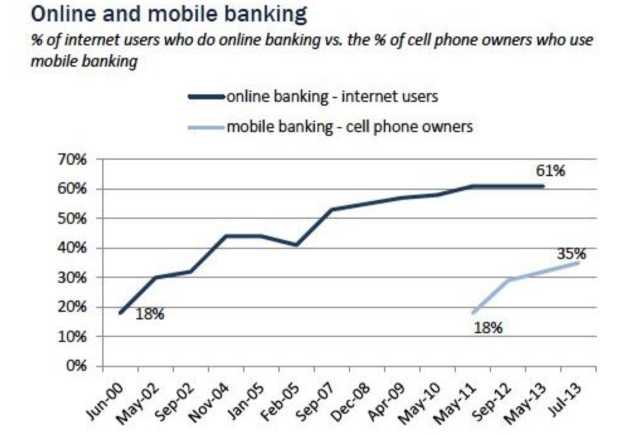

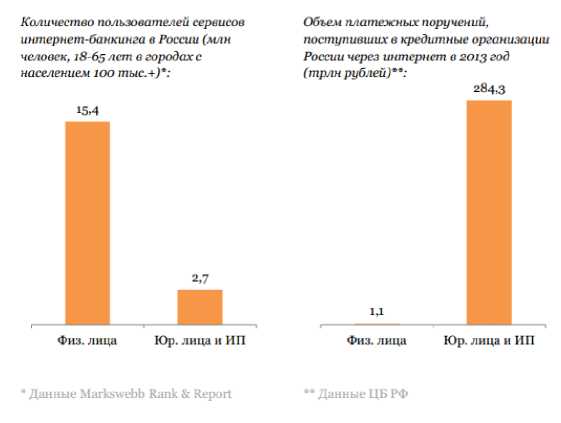

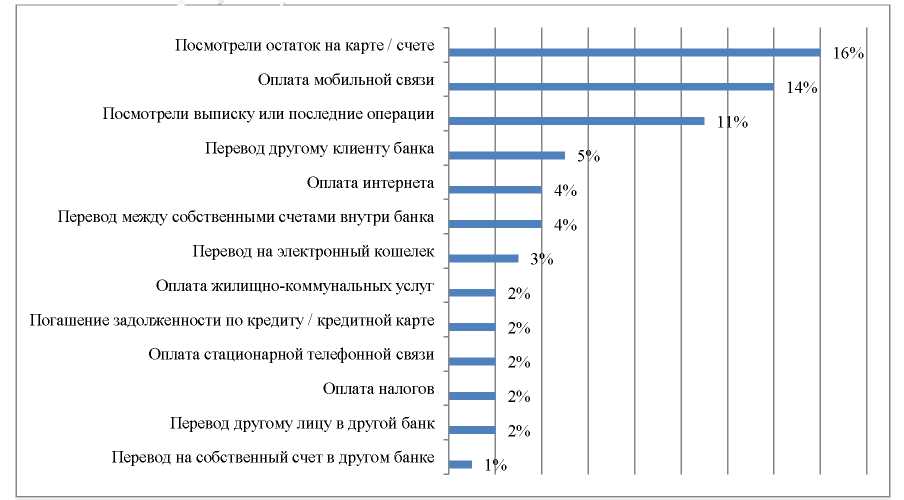

Классификация банковских карт Банковские карты можно классифицировать по следующим признакам: По материалу, из которого они изготовлены: бумажные (картонные); пластиковые; металлические. Этот признак классификации важен лишь с точки зрения истории развития безналичного расчета и как способ определение причин абсолютного предпочтения пластика. В настоящее время монопольное распространение получили именно пластиковые карточки. Однако для идентификации держателей используются бумажные (картонные) карты, запаянные в прозрачную пленку - это ламинированные карточки. Ламинирование является дешевой и легкодоступной процедурой и поэтому, возможны подделки карточки в случае использования в расчетах. С целью повышения безопасности операций применяется более совершенная и сложная технология изготовления карт из пластика. В то же время, в отличие от металлических карт, пластик легко поддается термической обработке и давлению (эмбоссированию), что весьма важно для персонализации карты перед выдачей клиенту. На основании механизма расчетов: двусторонние системы возникли на базе двусторонних соглашений участников расчетов: владельцы используют карточки для покупки товаров в замкнутых сетях, контролируемых эмитентами карточек; многосторонние системы предоставляют владельцам карт возможность покупки товаров в кредит у различных торговцев и организаций сервиса, которые признают эти карточки в качестве платежного средства. По способу расчетов: кредитные карточки, связаны с открытием кредитной линии в банке, что дает возможность владельцу пользоваться кредитом при покупке товаров и при получении кассовых ссуд; дебетовые карточки позволяют держателю банковской карты, согласно условиям договора с эмитентом, распоряжаться денежными средствами, находящимися на его счете, в пределах расходного лимита, установленного эмитентом для расчетов за товары (услуги) через электронные терминалы и/или получения наличных денежных средств в банковских автоматах. Кредитная карточка представляет собой такое средство расчетов, при котором эмитент берет на себя не только обязанность перечисления средств клиента на счета его контрагентов, но и риск немедленной оплаты товаров, работ и услуг ее владельца в пределах установленного им лимита кредитования. Таким образом, кредитная карточка позволяет ее владельцу при совершении любой покупки отсрочить ее оплату путем получения у банка кредита (кредитной линии). Лимит кредитования определяется банком-эмитентом каждому владельцу карты на его ссудном счете. Этот счет абсолютно независим от обычного (текущего, сберегательного и пр.) счета клиента в банке. Как правило, перед открытием ссудного счета банк или соответствующая компания по выпуску карточек проверяют финансовое положение будущего владельца кредитной карты, а также детали предыдущих кредитных операций клиента - его «кредитную историю». На основании этих данных эмитент определяет сальдо денежных средств клиента на ссудном счете, а также суммы возможных поступлений и списаний. Кредитные карточки имеют определенные недостатки, к числу которых относятся: ежемесячные платежи банку, уплата вступительного взноса для пользования компьютерной системой банка, дополнительное время для проверки платежеспособности карты и наличия лимита кредитования по ней, заинтересованность продавца в наличном расчете с покупателем. Тем не менее, все преимущества кредитных карт очевидны, и клиенты часто заинтересованы в получении именно этого вида платежных карт. Дебетовые карты предназначены для немедленной оплаты товаров, работ и услуг путем прямого списания средств с текущего счета владельца карточки на счет его кредитора в пределах имеющейся там суммы. В этом случае при недостаточности средств расчеты банком производиться не будут, так как лимит, вносимый при открытии счета, снижаться не может, а обязательств по кредитованию клиента банк на себя не принимал. Таким образом, расчеты по дебетовой карточке производятся путем прямого перечисления списанных со счета ее владельца денежных средств, а не за счет получения у банка кредита. По характеру использования: индивидуальная карточка выдается клиентам банка и является «стандартной» или «золотой»; последняя выдается лицам с высокой кредитоспособностью и предусматривает ряд льгот; семейная карточка выдается членам семьи лица, заключившего контракт с банком и несущего ответственность по счету; корпоративная карточка выдается организации (фирме), которая на ее основе может выдать индивидуальные карточки и открыть персональные счета, «привязанные» к корпоративному карточному счету. Ответственность перед банком по корпоративному счету несет организация, а не индивидуальные владельцы корпоративных карточек. По способу записи информации на карточку: карты с графическим изображением; карты с эмбоссированными элементами; карты с штрих-кодом; магнитные карты; смарт-карты (чиповые карты); оптические карты. В современных условиях оправданно сочетание некоторых способов нанесения информации. Наиболее простой формой записи информации на карту является графическое изображение, которое используется во всех карточках, включая самые технологически изощренные. Ранее на карточку наносились фамилия, имя держателя карточки и информация о ее эмитенте. Позднее на универсальных банковских карточках появился образец подписи, а фамилия и имя стали эмбоссироватъся. Эмбоссирование (emboss) - нанесение данных на карточке в виде рельефных знаков позволило быстрее оформлять операции оплаты картой, делая оттиск слипа. Слип (slip) - оттиск с поверхности карты через копировальную бумагу информации, нанесенной на карту методом эмброссирования. Магнитные карточки - пластиковые карточки с магнитной полосой, которая содержит некоторый объем информационной памяти, которая считывается специальным считывающим устройством. Информация, содержащаяся на магнитной полосе, совпадает с записями на передней стороне карты: имя, номер счета владельца и дата окончания действия карточки. В настоящее время магнитная запись является самый распространенный способ нанесения информации на пластиковые карточки (карты типа VISA, MasterCard, EuroCard, AmericanExpress). Однако магнитная полоса не обеспечивает необходимого уровня защиты от подделок. Поэтому при расчетах с использованием этой карты каждый раз необходимо обращаться к центральному компьютеру для получения информации о наличии на счете необходимой для оплаты товаров/услуг суммы денег. Помимо этого при использовании магнитной карты следует пройти процедуру авторизация - уточнения того факта, что картой владеет именно ее предъявитель. Смарт-карта предоставляет намного больше возможностей для манипуляций деньгами, находящимися на счете. Дело в том, что такая карточка содержит микропроцессор (чип) - маленький квадратик или овал на лицевой стороне, в памяти которого содержится вся информация о банковском счете ее владельца: о количестве денег на счете, максимальном размере суммы, которую можно снять со счета единовременно, об операциях, совершенных в течение дня. Иными словами, смарт-карта - это одновременно и кошелек, и средство расчета, и банковский счет. И это все благодаря микропроцессору, главным достоинством которого является его высокая способность при постоянстве памяти надежно сохранять и использовать большие объемы информации. Смарт-карта не нуждается в процедуре авторизации, а значит, способна работать в режиме off-line, что не требует обращения при каждом необходимом случае к банку или компании, где открыт счет владельца карты. Таким образом, смарт-карта - на порядок более совершенное платежное средство, нежели магнитная. Благодаря своим техническим характеристикам, а также наличию у владельца личного кода, без знания которого доступ к счету невозможен, смарт-карта не только надежнее защищена от подделки, но и предполагает более широкий набор возможностей по оперированию счетом: помимо обналичивания денег через банкомат ее владелец может перевести средства с карточного счета на депозитный или иной, правда, в пределах того банка, который эмитировал карточку. Общепринятая классификация карт с микросхемой делит их на две группы: карточки с памятью и микропроцессорные. Карточки с памятью делятся на карточки с незащищенной и с защищенной памятью. Микропроцессорные карточки обычно многофункциональные, но для платежных применений используется их особая модификация - электронный кошелек. Кроме того, бывают контактные и бесконтактные карты. К числу неудобств, возникающих при использовании smart-карты, можно отнести, во- первых, отсутствие единой унифицированной системы обслуживания, в связи с чем для «считывания» смарт-карт разных банков необходимо наличие индивидуального терминала, и во вторых - высокая себестоимость производства микропроцессоров. Особенности технического обеспечения Импринтер - механическое/электромеханическое устройство, предназначенное для быстрого переноса эмбоссированной на карте информации на специальный самокопирующийся бланк, называемый слип (от англ, slip - скольжение). Карта помещается в импринтер, сверху размещается слип, а затем прокатывается каретка. Для получения на слипе оттиска высокого качества в каретку устанавливается два специальных ролика: первый переносит информацию с карты владельца при движении каретки в одном направлении, а второй - информацию с пластины предприятия, обслуживающего карту, при движении в обратном направлении. Для обеспечения качества оттиска ролики можно настраивать на толщину карты. POS-терминалы, или торговые терминалы, предназначены для обработки транзакций при финансовых расчетах с использованием пластиковых карточек с магнитной полосой и смарт-карт. Использование POS-терминалов позволяет автоматизировать операции по обслуживанию карточки и существенно уменьшить время обслуживания. Возможности и комплектация POS-терминалов варьируются в широких пределах, однако типичный современный терминал снабжен устройствами чтения как смарт-карт, так и карт с магнитной полосой, энергонезависимой памятью, портами для подключения ПИН-клавиатуры (клавиатуры для набора ПИН-кода), принтера, соединения с ПК или с электронным кассовым аппаратом. Банкоматы - банковские автоматы для выдачи и инкассирования наличных денег при операциях с пластиковыми карточками. Кроме этого, банкомат позволяет держателю карточки получать информацию о текущем состоянии счета (в том числе и выписку на бумаге). Банкомат снабжен устройством для чтения карты, а для интерактивного взаимодействия с держателем карточки - также дисплеем и клавиатурой. Банкомат оснащен персональной ЭВМ, которая обеспечивает управление банкоматом и контроль его состояния. Последнее весьма важно, поскольку банкомат является хранилищем наличных денег. На сегодняшний день большинство моделей рассчитано на работу в on-line режиме с карточками с магнитной полосой, однако появились и устройства, способные работать со смарт-картами и в off-line режиме. Денежные купюры в банкомате размещаются в кассетах, которые, в свою очередь, находятся в специальном сейфе. Число кассет определяет количество номиналов купюр, выдаваемых банкоматом. Размеры кассет регулируются, что дает возможность заряжать банкомат практически любыми купюрами. Обычно банкомат состоит из: персонального компьютера; монитора или специального табло; клавиатуры (цифровой и функциональной); специального «узкого» принтера для выдачи квитанций о проведенных операциях; устройства считывания с пластиковых КК; хранилища денежных единиц различных номиналов и соответствующие механизмы проверки их подлинности, счета и подачи. Банкоматы могут работать в двух режимах: off-line и on-line. При работе в off-line режиме, банкоматы не связаны с центральной банковской системой(БС) в режиме реального времени и работают независимо (реализуется режим отсроченных платежей). Обычно банкоматы, работающие в этом режиме, фиксируют (записывают) информацию о проведенной операции в своей памяти и на специальной магнитной полоске КК (например, на обратной стороне КК). Банкомат, работающий в режиме off-line, обслуживает специальный сотрудник - кассир банка, который периодически вручную заполняет /банкомат наличностью, а также вносит в память банкомата данные о просроченных платежах, счетах, утерянных карточках и др. В более современных системах такая информация закладывается в банкомат периодически в специальном сеансе связи банкомата по коммутируемым или выделенным линиям связи с центральной базой данных банка. Другой режим работы банкомата -on-line. В этом случае банкоматы связаны с БС напрямую по коммутируемым или выделенным телефонным каналам с использованием различных протоколов (часто используется протокол пакетной передачи данных Х.25). Если банкомат работает в этом режиме, он может выдавать клиенту справки о текущем состоянии его счета. Использование банкоматов в данном режиме требует надежной телекоммуникационной среды и значительных вычислительных ресурсов БС. В таком случае в БС должна быть предусмотрена возможность работы с сетью банкоматов в режиме on-line. Расширение системы расчетов с помощью пластиковых карт пока затруднено по нескольким основным причинам: у физических лиц сохраняется определенное недоверие к коммерческим банкам; в городе функционирует, как правило, недостаточное число банкоматов; не во всех торговых точках возможно оплачивать покупки с помощью пластиковых карт; предприятия торговли и сферы услуг не считают для себя выгодным дополнительно выплачивать комиссионные банку за транзакцию; в настоящее время очень значительная доля покупок совершается на рынке города, а не в магазинах; растет число мошеннических операций с пластиковыми картами. Тем не менее, большинство банковских специалистов оптимистично оценивают перспективы применения пластиковых карт [44]. АИС дистанционного банковского обслуживания. Дистанционное банковское обслуживание (ДБО) предполагает проведение операций через интернет без визита клиента в банк. Большинство клиентов обращают внимание на качество систем удаленного доступа. Удобный интерфейс и функциональность системы способны в целом повлиять на их выбор и определить выбор того или иного банка. Если раньше в банках было распространено только два основных способа удаленного обслуживания: юридических лиц в системах «клиент- банк» и физических лиц при помощи банкоматов, то сегодня к этому списку добавляется мобильный банкинг, интернет-банкинг, платежные терминалы, социальные сети, центры сервисного обслуживания запросов клиентов (call-центры). Предпосылки развития удаленного обслуживания: необходимость увеличения количества банковских услуг в связи с повышением конкуренции на банковском рынке (необходимость повышения многоканальности банка); развитие сетевых технологий и других средств удаленной обработки информации; требования к экстерриториальности банковских услуг; снижение операционных расходов и переход к безбумажным технологиям. Интернет-банкинг Принципиально интернет-банкинг или управление банковскими счетами через Интернет, включает широкий спектр финансовых услуг, включая дистанционные операции на рынке ценных бумаг и удаленного страхования. Интернет-банкинг предназначен для выполнения платежей и осуществления информационного обслуживания клиентов - юридических и физических лиц с использованием сети Интернет. Системы интернет-банкинга для юридических лиц появились намного раньше, чем для физических лиц и позволяет переводить средства с одного счета на другой, осуществлять безналичные внутри- и межбанковские платежи, покупать и продавать безналичную валюту, открывать и закрывать депозиты, устанавливать график расчетов и оплачивать различные товары и услуги, а также отслеживать все банковские операции по счетам за любой промежуток времени, с отражением их в выписках по счетам и в целом контролировать финансы предприятий. Доля платежей юридических лиц значительно выше доли платежей физических лиц, которые используют онлайн банкинг в основном для информирования, оплаты коммунальных и налоговых платежей. Принципиально интернет-банкинг может осуществляться посредством «тонкого клиента» (пользователь не устанавливает дополнительное программное обеспечение, операции выполняются в браузере), либо посредством «толстого клиента», когда на компьютер пользователя устанавливается специальное программное оборудование, с помощью которого проводятся банковские операции. Современные системы интернет-банкинга, как правило, подразумевают использование «технологии тонкого клиента». Ее концепция сводится к тому, что все данные хранятся централизованно на банковской площадке (сервере) и передаются на удаленный терминал (персональный компьютер) клиента только по его запросу. Клиент с помощью удаленного терминала (это может быть обычный ПК, ноутбук или смартфон) и веб-браузера может в рамках своего уровня доступа просматривать и изменять информацию на банковском сервере. Вход в систему интернет-банкинга осуществляется через любой браузер (Chrome, Mozilla, Opera). Это позволяет осуществлять доступ к системе удаленного обслуживания из любой части мира, где есть подключение к сети Интернет. Безопасность платежей в подсистеме обеспечивается использованием ключей электронной подписи, средств шифрования трафика с применением протокола https (hypertext transfer protocol secure), установкой антивирусного ПО, установкой и корректной настройкой межсетевого экрана. Использование интернет-банкинга обеспечивает возможность оперативного доступа клиентов к финансовой информации, предоставляемой банком посредством доступа в режиме on-line; формирование и передаче через Интернет в банк электронных документов различных типов; предоставление возможности доступа к системе через интерфейс для мобильных клиентов; безопасность удаленного доступа и защиту данных. Развитие интернет-банкинга в мире Развитие систем интернет-банкинга на Западе явилось логическим продолжением развития технологии домашнего банковского сервиса. Последний появился в западных странах в начале 80-х годов, когда у клиентов банков появилась возможность отдавать распоряжения для совершения операций по телефону. Потом появились услуги по удаленному управлению счетом с помощью персонального компьютера, который имеет связь с back-офисом банка через прямое модемное соединение. Первые системы позволяющие управлять счетом через Интернет появились в 1995 году. В этом же году появился первый виртуальный банк. 18 октября 1995 года был образован американский банк Security First Network Ban [216], который не имел ни одного физического офиса для работы с клиентами. Открытие счета в банке и доступ к нему может осуществляться исключительно через сайт банка. За первые полтора года существования банка было открыто более 10 тыс. клиентских счетов. В Европе первым виртуальным банком был Advance Bank [154], дочерняя структура Дрезденской банковской группы (Германия), который начал свою деятельность в 1996 году. Создание подобных банков требует меньше затрат, чем развертывание территориально-распределительной сети филиалов и представительств обычного банка (практически не требуются пощади, резко уменьшается штат сотрудников и др.). Находящиеся в различных странах клиенты могут через сетевой экранный адрес в любое время суток работать со своими счетами (уточнять их фактическое состояние, проверять правильность перевода денег, осуществлять платежи и др.), за исключением внесения и получения денет через кассу. Несмотря на то, что американские банки предоставляли наибольший спектр услуг по сравнению с европейскими финансовыми учреждениями, все же сама услуга интернет- банкинга в частном секторе была наиболее популярна именно в Европе. Уже в 2000 году в ряде европейских стран более четверти экономически самостоятельного населения пользовалось онлайновыми банковскими услугами. На сегодняшний день в наиболее охваченных Сетью европейских странах эта цифра уже доходит до 50% населения. На данный момент лидирующую позицию по числу потребителей банковских интернет-услуг в Европе занимают скандинавские страны, где процент пользователей интернет-банкинга более 80 (Норвегия - 89%, Исландия - 91 %, Швеция - 82%, Финляндия - 86%, Дания - 84%), близкие показатели у Нидерландов (83%), за ними следуют Бельгия (61%), Франция (58%), Великобритания (57%), Германия (49%). В 2010 году число пользователей интернет-банкингом в США составляло 58%, в 2013 году - более 60%, около 35% населения используют мобильный банкинг.  Рис. 7.4. Интернет- и мобильный банкинг. Во всем мире в 2012 году 423,5 миллионов населения пользовались услугами онлайн- банкинга (28,7 % интернет-аудитории), в Северной Америке 45 %. В странах Европейского союза в 2014 году число пользователей составило 44%. Российский интернет-банкинга На российском рынке интернет-банкинга, помимо самих банков и их клиентов, принято выделять еще одну группу участников - IT-компании, которые непосредственно разрабатывают и внедряют решения интернет-банкинга. Поэтому говоря о системах интернет-банкинга российских банков, обычно упоминают и компанию - разработчика самого решения. На рынке систем интернет-банкинга для юридических лиц доминирующее положение занимает компания BSS, на решения которой приходится более 50% систем, действующих в банках топ-100 («Сбербанка», ВТБ, «Газгромбанка», «Россельхозбанка»). Также значительная доля рынка приходится на компанию «Бифит» (около 20%) и системы собственной разработки (около 10%) [162].  Рис. 7.5. Структура рынка решений интернет-банкинга для юридических лиц. (Источник: CNewsAnalytics по Данным опроса банков топ-100 по активам, 2014) Эффективность реализованных сервисов для юридических лиц можно оценивать по- разному: для малого бизнеса важнее интуитивно понятный интерфейс и простота эксплуатации, для крупного бизнеса - широкая функциональность. Согласно исследованию, проведенному экспертами MarkswebbRaank&Report в 2014 г., наиболее качественные сервисы с точки зрения начинающего бизнеса предоставляют Банк24.ру (84 баллов из 100 возможных), Альфа-Банк (80 баллов), Пробизнесбанк (74 балла) и Банк «Россия» и ВТБ24 (каждый по 71 баллу) [239]. Особенности рынка интернет-банкинга в России: Объем платежей через интернет-банкинг для юридических лиц значительно превышает платежи физических лиц. Объем ежегодных инвестиции в ежегодное развитие систем интернет-банкинга у крупных банков составляет от одного до нескольких десятков миллионов долларов. Ежегодный рост объемов платежей более 30%. Банки в большей степени инвестируют в развитие онлайн банкинга для физических лиц. С точки зрения программного обеспечения банки двигаются в сторону упрощения интерфейсов, а также к более простым процедурам доступа и аутентификации (через SMS). Интенсивный рост числа мобильных приложений. Разработка мобильных приложений для юридических лиц.  Рис. 7.6. Интернет-банкинг для физических и юридических лиц. (Источник: MarkswebbRank&Report, 2014) Программное обеспечение может иметь следующие различия: Пользовательский интерфейс. Потребности этих клиентов далеко не одинаковы - если одним нужно осуществлять вполне конкретные операции попроще и побыстрее, другим необходим в онлайн практически полны спектр банковских услуг. Клиентское программное обеспечение. Некоторые системы требуют для начала работы установки специальных программ («толстый» клиент), другие выполнены в виде подгружаемых непосредственно из интернета java-апплетов («тонкий» клиент). Именно это различие определит степень мобильности при работе с банком - первый вариант привязывает к компьютерам, на которых установлено клиентское ПО, в то время как второй позволяет получить доступ к своему счету из любого интернет-кафе. Используемые средства защиты. Мощные аппаратные средства защиты информации сделают рабочее место неприступной крепостью, но при этом надежно «привяжут» к нему. Основной путь повышения эффективности систем интернет-банкинга - его максимальная интеграция с другими формами ДБО: мобильным и SMS-банкингом, а пластиковыми картами, call-центрами. Или, проще говоря, многоканальность. Таким образом, клиент не оказывается жестко привязанным к одной форме работы с банком, а волен выбирать наиболее удобный для него в данный момент способ связи. Наиболее яркий пример взаимодополняемости интернет-банкинга и других систем ДБО - SMS-банкинг. Часть банков позволяет настроить выполнение транзакций on-line таким образом, чтобы проводит операции с помощью SMS сообщений на короткий номер банка. При этом аккаунт в системе интернет-банкинга пользователя привязан к номеру его мобильного телефона. Подсистема Компьютерная телефония предназначена для дистанционного обслуживания клиентов по телефону на основе диалогового голосового взаимодействия с использованием технологий компьютерной телефонии. Первые системы компьютерной телефонии возникли еще в конце 70-х годов, но настоящий бум начался в средине 90-х, с появлением недорогих и компактных модулей обработки телефонных сигналов, конструктивно оформленных в виде стандартных плат для компьютеров РС-архитектуры. Все необходимые функции обработки сигнала эти платы выполняют на аппаратном уровне, без обращения к центральному процессору, что позволяет снизить требования к серверу обеспечения доступа к банковским продуктам. Работа системы основана на использовании «голосовых» меню, проговариваемых подсистемой клиенту. Из предложенного меню клиент делает выбор посредством набора одной или нескольких цифр в тоновом режиме телефонного аппарата, в зависимости от того, какой банковский продукт или информационную услугу он хочет получить. Взаимосвязанная совокупность голосовых меню составляет сценарий работы системы, который состоит из двух частей: блок информационных услуг и блок операций. С помощью этой услуги можно самостоятельно, не дожидаясь ответа оператора, узнать информацию по своим счетам, депозитам и кредитам в голосовом меню, а также через оператора провести практически любую операцию — от перевода денег до открытия нового счета или пластиковой карты. Безопасность выполнения платежей в подсистеме достигается использованием уникального идентификационного кода и пароля, которые известны только клиенту. Клиент также может в любой момент заблокировать доступ к своим счетам. Мобильный банкинг Мобильный банкинг предназначен для выполнения платежей с помощью мобильного устройства (телефона, смартфона, планшета) через интернет. Выполнение банковских операций осуществляется через мобильное приложение или через SMS. Цели использования мобильного банкинга: минимизация издержек банка посредством разработки и внедрения мобильных приложений; получение комиссионных с платежей и переводов; продажа банковских продуктов (например, продажа страховки для выезжающих за рубеж); привлечение клиентов за счет создания дополнительных сервисов (оплата штрафов). Большинство современных пользователей обращают внимание на юзабилити и функциональность мобильного приложения, качество которых может повлиять на их выбор в пользу того или иного банка. Самой популярной операцией в мобильном банке по количеству транзакций является оплата услуг мобильной связи и Интернета, по суммам на первом месте стоят переводы между своими счетами, далее следуют депозиты и переводы в другие банки. [http://markswebb.ru/] На рис. 7.7. представлен рейтинг операций мобильного банка (MarkswebbRank&Report, 2014).  Рис. 7.7. Рейтинг операций мобильного банка. (Источник: МarkswebbRank&Report, 2014) Разработчики мобильных приложений В основном разработкой мобильных приложений, в отличии от АБС, занимаются небольшие специализированные команды, но на рынке существуют и крупные платформы, объединяющие интернет- и мобильный банк. Многие лидеры мобильного банкинга предпочитают нанять собственных разработчиков в штат. Создание приложения стоит порядка 5-7 млн рублей. Собственная разработка обходился дороже, но более выгодна, поскольку дает больше гибкости в условиях постоянных изменений. Противоположное мнение состоит в том, что более эффективно будет внедрить единую платформу, в которой уже заложена вся нужная банку функциональность, которая при этом постоянно обновляется. Тенденции систем ДБО многоканальность - интеграция банковских сервисов: мобильного банкинга, интернет-банкинга, банкоматов, т.е. управление счетами из любого сервиса о интеграция с бухгалтерскими системами (1С, Мое дело и т.п.), упрощение и ускорение процедуры платежей (привязка счета к номеру телефона и оплата через SMS, авторизация по отпечатку пальца) о дополнительные сервисы для ДБО юр. лиц (электронный документооборот между корпоративными клиентами, облачная бухгалтерия, сдача отчетности в госорганы, и др.) [240], сервисы автоплатежей (квартплата, электроэнергия, газ), нотификация (замена SMS-уведомлений), финансовые социальные сети (Сбербанк, ВКонтакте и Одноклассниках - оплата через соц. сети), управление личными финансами (PFM), развитие видеобанкинга, бесконтактные NFC-платежи, «биконы» - радиометки, позволяющие показывать на смартфоне определенные предложения при его появлении в определенном месте, информационная безопасность и новые способы аутентификации. Анализ данных (публичных цифровых следов) клиентов, наряду с геолокацией. Биометрическая аутентификация. Проблемы ДБО [162]: снижение доходов из-за ужесточения конкуренции в области цифровых платежей, переводов, микрокредитования, в т.ч. со стороны ритейлеров, систем электронных денег, сотовых операторов, необходимость адаптации пользовательского интерфейса для различных социальных групп клиентов, преодоление эффекта «деградации» ДБО, связанного с консерватизмом большинства банковских клиентов и медленной сменой их поведенческих моделей, ликвидация архитектурных разрывов с базовыми банковскими системами, которые имеют более длинные жизненный циклы и зачастую идеологически отстают от систем ДБО, необходимость перманентной интеграции всех каналов ДБО для синхронного продвижения продуктов и услуг при факте их постоянного увеличения и разных темпов развития о Необходимость поддержки многочисленных аппаратных и операционных платформ мобильных гаджетов при условии их постоянной обновляемости. Система «Клиент - Банк онлайн» Широкое распространение в области интернет-технологий в финансово-кредитной сфере получила услуга «Клиент-банк», представляющая собой систему дистанционного банковского обслуживания текущих счетов клиентов, которая функционирует с использованием специального программного обеспечения (в отличие от интернет-банкинга, при использовании которого доступ к счетам выполняется непосредственно через Интернет с 167 использованием браузера). Система «Клиент-банк» используется у клиентов, которым необходимо оперативно зачислять или перечислять средства. Она не только весьма удобна для клиента при работе с банком (для предприятий с большим числом филиалов и отделений в разных регионах система дает возможность контролировать движение средств во всей сети),- но и служит отличной платформой для принятия оперативных решений. Также система очень важна тем предприятиям, которые осуществляют большое, количество платежей в течение операционного дня [62]. Еще одно изобретение человечества в сфере высоких технологий - это облачные платформы. Поэтому уместно поставить вопрос: «Уйдут ли банки в «Облака?» [98] Новые компании смогут арендовать информационную инфраструктуру менее чем за $10 тыс. в месяц вместо миллионов, которые пришлось бы вложить в собственные безопасные информационные центры. В результате снижается порог входа на рынок, небольшие банки получают одновременный доступ ко всему пакету информационных услуг, а крупные банки могут повысить рентабельность. В ряде стран банки с помощью облачных технологий уже начали обрабатывать данные, не содержащие значимой информации о клиентах, но требующие больших вычислительных мощностей. Испанский банк Bankinter использует облачную платформу Amazon для моделирования кредитных рисков: вычисления, выполнявшиеся на оборудовании самого банка за 20 часов, теперь занимают 20 минут. Также крупные банки задействуют «облака» для тестирования своих компьютерных систем, не подвергая сам банк опасности сбоев. Многие банки переконфигурируют свои системы в частные облачные платформы, что также позволяет подключаться к облачным технологиям, находящимся в общественном доступе. Разумеется, у широкого применения «облаков» есть и свои недостатки. Прежде всего, это безопасность и защита данных. Небольшим банкам крупные информационные центры, созданные такими компаниями, как Amazon и Microsoft, обеспечивают более высокий уровень безопасности, чем они сами могут позволить. Крупные банки, имеющие собственные вычислительные центры, опасаются передавать клиентскую информацию в посторонние руки. Кроме того, кража информации или сбой в работе банка, пользующегося «облаком», вызовет жесткую реакцию регулирующих органов. Некоторые страны настаивают на том, чтобы данные клиентов хранились в пределах национальных границ. Компании, предоставляющие облачные услуги, будут вынуждены строить небольшие информационные центры, снижая тем самым экономию издержек. Кроме того, эти компании из соображений безопасности стремятся не раскрывать местонахождение своих «облаков». Контрольные вопросы. Каковы особенности каждого поколения АБС? Назовите основные принципы построения современных АБС. Что относится к функциональным подсистемам АБС? Назовите этапы жизненного цикла АБС. Какие программные средства используются в АБС? Что входит в состав информационного обеспечения АБС? Назовите составляющие технического обеспечения АБС. В чем назначение системы «клиент-банк»? Что такое интернет-банкинг? По каким признакам классифицируются банковские карты? Применимы ли в банках «облачные» технологии? Тест 7. Т7 - В1. Первые серийные АБС работали... А на основе локальных сетей; Б на автономных персональных компьютерах; В с использованием профессиональных СУБД. Т7 - В2. Наиболее дешевые пластиковые кредитные карты - это. А с памятью на микросхемах; Б с магнитными полосками; В с микропроцессором. Т7 - В3. Самые дешевые транзакции - в системе. А интернет-банкинга; Б «клиент-банк»; В банкоматов. Т7 - В4. Большинство АБС разработано на СУБД А Access; Б FoxPro; В Oracle. Т7 - В5. Организация технического обеспечения в банках реализуется через архитектуру А файл-сервер; Б клиент-сервер; В сервер терминалов. Т7 - В6. В инфраструктуру АБС входят следующие подсистемы А функциональные и обеспечивающие; Б автоматизированные и банковские; В подсистемы фронт и бэкофиса. Т7 - В7. На российском рынке автоматизированных банковских систем лидируют А зарубежные разработчики; Б преимущественно отечественные производители; В соотношение зарубежных и отечественных разработчиков 50 на 50. Т7 - В8. Особенностью рынка интернет-банкинга в России является следующее А объем платежей юридических лиц превышает платежи физических лиц; Б объем платежей юридических и физических лиц примерно равны; В объем платежей юридических лиц в сотни раз меньше платежей физических лиц. Т7 - В9. Системой дистанционного банковского обслуживания (ДБО) юридических лиц является А клиент-банк; Б интернет-банкинг; В sms-банкинг. |