Лекции готовые в Moodle. Информационные процессы в экономике. Основные тенденции развития информатизации в экономике

Скачать 3.34 Mb. Скачать 3.34 Mb.

|

|

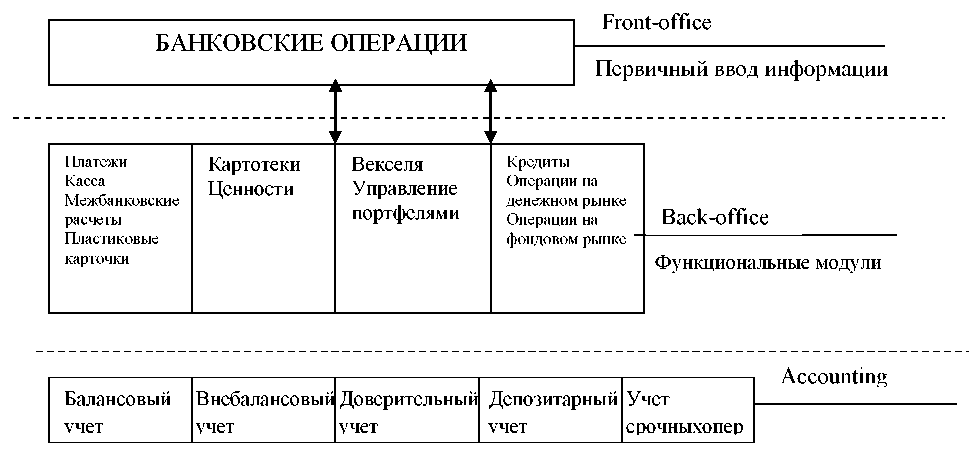

ГЛАВА 7. АВТОМАТИЗИРОВАННЫЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ В БАНКАХ. Автоматизированные банковские системы, их эволюция, этапы создания, функциональные и обеспечивающие компоненты. Технология использования пластиковых карт. АИС дистанционного банковского обслуживания. Автоматизированные банковские системы, их эволюция, этапы создания, функциональные и обеспечивающие компоненты. Основными целями внедрения автоматизированных банковских систем (АБС) являются: увеличение возможностей банков в проведении операций на финансовом рынке и обслуживании населения; сокращение времени на проведение операций; увеличение пропускной способности; сокращение численности персонала банка; улучшение качества обслуживания клиентов; гарантия непрерывного обслуживания клиентов; повышение квалификации персонала банка; увеличение номенклатуры услуг, предоставляемых банком; снижение себестоимости банковских операций; максимизация прибыли за счет оптимизации использования ресурсов и повышения качества банковских услуг; усиление контроля со стороны регулирующих органов за использованием кредитными организациями технологий дистанционного банковского обслуживания, включая возможность использования в целях реализации преступных доходов. В условиях усиливающейся межбанковской конкуренции успех предпринимательской деятельности будет сопутствовать тем банкирам, которые лучше овладеют современными методами управления банковскими процессами. Сегодня большинство банков делают ставку на профессионализм своих сотрудников и новые информационные технологии. Интерес к развитию компьютеризованных банковских систем определяется не желанием извлечь сиюминутную выгоду, а, главным образом, стратегическими интересами. Как показывает практика, инвестиции в такие проекты начинают приносить прибыль лишь через определенный период времени, необходимый для обучения персонала и адаптации системы к конкурентным условиям. Вкладывая средства в программное обеспечение, компьютерное и телекоммуникационное оборудование и создание базы для перехода к новым вычислительным платформам, банки, в первую очередь, стремятся к удешевлению и ускорению своей рутинной работы и победе в конкурентной борьбе. Современная банковская система - это сфера многообразных услуг, предоставляемых своим клиентам - от традиционных денежно-ссудных и расчетно-кассовых операций, определяющих основу банковского дела, до новейших форм денежно- кредитных и финансовых инструментов, используемых банковскими структурами (лизинг, факторинг, электронный документооборот в коммерции и т.д.). С точки зрения специалистов-компьютерщиков банк является предприятием по переработке и передаче информации, отражающей денежные потоки. Это относится в равной мере как к расчетным операциям, так и к процессам управления банком и принятия решений в сфере, например, кредитной деятельности. Особенно ярко такая интерпретация проявляется при переходе банков на новые методы денежного обращения, когда кредитные и дебетовые карты, электронное обслуживание клиентов и другие подобные процессы ведут к тому, что все платежные, расчетные и другие финансовые процедуры не будут нуждаться в бумажных деньгах, а будут заключаться в компьютерной обработке и передаче информации. Причины развития технологий АБС: ужесточение контроля со стороны Центрального банка; работа с новыми финансовыми инструментами; расширение спектра оказываемых услуг; выход на мировые рынки; реформа бухгалтерского учета и отчетности. Этапы развития АБС Автоматизация банковских технологий в новых рыночных условиях стала складываться в начале 1990-х годов, когда появились коммерческие банки. Создание и функционирование автоматизированных банковских технологий основывается на системотехнических принципах, отражающих важнейшие положения теоретической базы, которая включает ряд смежных научных дисциплин и направлений. К ним относятся экономическая кибернетика, общая теория систем, теория информации, экономико-математическое моделирование банковских ситуаций и процессов, анализ и принятие решений. Первые серийные АБС работали на автономных персональных компьютерах, не объединенных в локальную сеть. Операционисты выполняли проводки непосредственно по лицевым счетам клиентов. В конце операционного дня данные со всех компьютеров переносили на дискетах на один - главный компьютер, на котором рассчитывался баланс. Начальный этап автоматизации был основан на использовании автономных рабочих мест банковских специалистов; этап характеризуется относительной простотой реализации, возможностью быстрого внедрения, малочисленностью команды разработчиков, практической независимостью от коммуникаций. Переход к единому операционному дню - естественный шаг на пути к формированию единой банковской бухгалтерии, ориентированный на отчетность. В 1992г. во многих банках внедрялось второе поколение АБС на основе локальных сетей с размещением всех рабочих файлов на ее сервере. Это упрощало консолидацию баланса, однако создавало новые проблемы. Когда несколько пользователей с нескольких рабочих станций одновременно обращались к данным, в локальной сети возникали «конфликты». Сеть довольно скоро перегружалась, и требовалось увеличивать мощность сервера и пропускную способность активного сетевого оборудования. Системы, сделанные на технологической базе «персональных» СУБД, перестали удовлетворять многие банки и прежде всего крупные: для них важна была эффективная работа в локальной сети. Ряд из них стали закупать западные разработки, другие пытались создать АБС своими силами... Новые решения начали предлагать и отечественные фирмы-разработчики. Некоторые, ориентируясь на Запад, делали ставку на «тяжелые технологи» - мощные центральные компьютеры, работающие в режиме «клиент - сервер», и профессиональные системы управления базами данных (СУБД). Потребности в расширении возможностей по анализу деятельности банка и его клиентов привели к созданию интегрированных систем банковского учета, нацеленных на расширение аналитических возможностей в многофилиальном банке, в том числе и возможности анализа клиентской базы. Первые отечественные системы третьего поколения на базе профессиональных СУБД появились в связи с укрупнением банков, рождением финансовых сетей, что обусловило новые требования к АБС. АБС многофилиального банка поддерживают распределенную обработку информации с использованием соответствующих телекоммуникационных средств и адекватной технологии. Развитие АБС, направленных на интегрированность в отношении возможностей анализа отчетности и на многофункциональность системы управления банковской деятельностью. Создание интегрированных АБС (ИАБС), ориентированных на использование распределенных, комплексных, адаптивных систем управления банковской деятельностью. Характерными чертами такого вида систем являются формирование единого информационного пространства, адаптируемость в зависимости от изменяющихся требований и внешних условий (включая изменения законодательства и нормативов, расширение номенклатуры услуг), комплексность решений, основанных на системах проектирования информационных систем. Для современного этапа развития АБС характерно: Передача в аутсорсинг многих процессов обслуживания и эксплуатации аппаратно-программного обеспечения, включая продвижение брендов и привлечения максимального числа клиентов; Развитие Интернет-банкинга с самым дешевым каналом обслуживания клиентов и ускорением распространения новых технологий и идей; Использование облачных технологий, в которых пользователь может получить ресурсы по требованию, а компания - легче и быстрее внедрить новые приложения и услуги, включая моделирование кредитных рисков; Экономия издержек с усилением «эшелонированной» системы информационной безопасности. Инфраструктура АБС Под инфраструктурой АБС понимается совокупность, соотношение и содержательное наполнение отдельных составляющих процесса автоматизации банковских технологий. В инфраструктуре кроме концептуальных подходов выделяются обеспечивающие и функциональные подсистемы.  Рис. 7.1. Инфраструктура АБС. Автоматизированная банковская система (базовый комплекс) позволяет организовать быстрое и качественное обслуживание клиентов по широкому спектру услуг. Основные функциональные модули системы реализуют: расчетно-кассовое обслуживание юридических лиц; обслуживание счетов банков-корреспондентов; кредитные, депозитные, валютные операции; любые виды вкладов частных лиц и операции по ним; фондовые операции; расчеты с помощью пластиковых карт; бухгалтерские функции; анализ, принятие решений, менеджмент, маркетинг и др. Перечислим основные функции АБС (обычно они реализуются в виде независимых модулей единой системы): Автоматизация всех ежедневных внутрибанковских операций, ведение бухгалтерии и составление сводных отчетов. Система коммуникации с филиалами и иногородними отделениями. Система автоматизированного взаимодействия с клиентами («банк - клиент»). Аналитические системы, включая анализ всей деятельности банка и выбор оптимальных в данной ситуации решений. Автоматизация розничных операций, в том числе применение банкоматов и кредитных карточек. Системы межбанковских расчетов. Системы автоматизации работы банка на рынке ценных бумаг. Возможность быстрого получения необходимой информации, влияющей на финансовую ситуацию. Наряду с очевидными достоинствами систем АБС в банковской деятельности, имеется и ряд проблем, связанных с ее внедрением и функционированием внутри организации, а именно: затраты на приобретение новых программных продуктов; специфика российского учета и отчетности; нестабильность законодательной и нормативной базы; языковой барьер при внедрении зарубежных программ; ограниченные способности служащих к освоению новых программ; недостаточное понимание необходимости использования системы автоматизации. АБС создаются в соответствии с современными представлениями об архитектуре банковских приложений, которая предусматривает разделение функциональных возможностей на три уровня (рис. 7.2). - Верхний уровень (Front-office) образуют модули, обеспечивающие быстрый и удобный ввод информации, ее первичную обработку и любое внешнее взаимодействие банка с клиентами, другими банками, ЦБ, информационными и торговыми агентствами и т.д. - Средний уровень (Back-office) представляет собой приложения по разным направлениям внутрибанковской деятельности и внутренним расчетам (работу с кредитами, депозитами, ценными бумагами, пластиковыми карточками и т.д.). - Нижний уровень (Accounting) это базовые функции бухгалтерского учета, или бухгалтерское ядро. Именно здесь сосредоточены модули, обеспечивающие ведение бухгалтерского учета по всем пяти главам нового плана счетов.  Рис. 7.2. Архитектура банковских приложений. Разделение банка на front-office и back-office основывается не столько на функциональной специфике обработки банковских операций (сделок) и принятия решений (обобщения и анализа), сколько на самой природе банка как системы, с одной стороны, фиксирующей, а с другой активно влияющей на экономическое взаимодействие в финансово-кредитной сфере. В ближайшее время темпы развития АБС будут стремительно расти. Практически все появляющиеся технологии (push-нотификация, факторинг, интеграция с программами, интернет-банкинг) будут быстро браться банками на вооружение. Современные банковские системы имеют состав аппаратных средств, в который входят: средства вычислительной техники (ВТ); оборудование локальных вычислительных сетей (ЛВС); средства телекоммуникации и связи; оборудование, автоматизирующее различные банковские услуги: автоматы-кассиры и т.д. средства, автоматизирующие работу с денежной наличностью (для подсчета и подтверждения подлинности купюр и другие). Важнейшими факторами, влияющими на функциональные возможности и эффективную работу банковских систем, являются состав технических средств, их архитектура и набор базового (системного) ПО, на основе которого строится прикладная часть системы. Автоматизация банковских операций при работе с наличностью предполагает использование детекторов валют и ценных бумаг, счетчиков купюр и монет, упаковщиков банкнот, машины для уничтожения бумаг и документов. Это оборудование при больших объемах операций значительно сокращает трудоемкость работы, экономит время кассиров, операционистов. Защита от фальшивой наличности при значительных оборотах в обменных пунктах и многочисленных филиалах банка обеспечивает достоверность денежных средств и их сохранность. С целью повышения производительности и надежности автономных банковских технологий компьютеры объединяются в сети с помощью определенных дополнительных технических и программных средств. Организация технического обеспечения в банках реализуется через архитектуру «клиент-сервер», которая предполагает и обеспечивает разделение обработки информации между двумя компонентами, которые называются клиентом и сервером. Обе части выполняются на разных по мощности компьютерах, объединенных сетью. При этом клиент посылает серверу запросы, а сервер их обслуживает. Такая технология реализуется в профессиональных СУБД, имеющих специальный язык структурированных запросов. Одним из вариантов реализации технологии «клиент-сервер» является ее трехуровневая архитектура. В сети должны присутствовать как минимум три компьютера: клиентская часть (рабочая станция), сервер приложений и сервер базы данных. В клиентской части организуется взаимодействие с пользователем (пользовательский интерфейс). Сервер приложений реализует бизнес-процедуры для клиентской части. Сервер базы данных обслуживает бизнес-процедуры, которые выступают в роли клиентов. Гибкость такой архитектуры в независимом использовании и замене вычислительных и программных ресурсов на всех трех уровнях. Для повышения надежности, отказоустойчивости технических решений в банковских АБС практикуется объединение серверов в группы (кластеры). При этом ресурсы и нагрузка разделяются между серверами (узлами системы) так, что пользователь не знает, с каким конкретным сервером он работает в данный момент, а использование технических средств оказывается более эффективным. Телекоммуникационная архитектура в автоматизированных технологиях банка определяет набор и структуры подсистем технического обеспечения, которые должны обеспечивать разнообразные типы взаимодействия для всех приложений (модулей) АБС. Возможности архитектуры в процессе создания АИТ согласуются с требованиями и условиями работы банка, определяемыми его бизнес-процессами. Предусматривается взаимодействие банка с внешними финансовыми и информационными структурами, с расчетно-клиринговыми палатами и центрами, биржами, РКЦ, с удаленными клиентами и другими банками и т.д. Телекоммуникационное обеспечение бизнес-процессов банка строится с учетом обслуживания своей корпоративной сети и доступа в любые другие локальные и глобальные сети. Из-за отсутствия на текущем этапе стандартов на прикладные взаимодействия обычно связь банка с внешними организациями осуществляется через шлюзы, например, почту, телекс или АРМы других фирм. Корпоративные сети того или иного банка выступают в качестве транспортной основы, на которой строится вся телекоммуникационная архитектура. В данной области существует множество решений для линий любого качества, включая защиту транспортного уровня и управление им. Реализация функционально полного набора банковских телекоммуникаций позволяет создавать единое информационное пространство. Возможно осуществлять интеграцию отделений, филиалов во всех приложениях банковских услуг, обеспечивать доставку услуг в любое место востребования и в любое время, в онлайновом и офлайновом режимах (непосредственной и регламентируемой связи). Итак, телекоммуникационные системы позволяют банку решать важнейшие задачи автоматизации - от чисто технических, как, например, обеспечение оптимальной производительности и прозрачности взаимодействия бизнес-процессов, до функциональных на наивысшем уровне банковского обслуживания. Применение локальных, региональных и глобальных сетей в АБС предъявляет повышенные требования к их надежности, а также защите и целостности данных. Уровень готовности и отказоустойчивости сетевых средств должен быть высоким, чтобы исключить возможность нарушения работоспособности при выходе из строя одного из сетевых компонентов. Например, при организации взаимодействия с удаленными филиалами, пользователями надо предусматривать возможность перехода на дополнительные коммутируемые линии, дублирование основного канала связи или увеличение его пропускной способности. Важным фактором, позволяющим сократить стоимость технической поддержки сети, является внедрение централизованной системы сетевого управления. Она предоставляет возможность дистанционного конфигурирования, контроля, устранения неисправностей и реализации ряда других функций. Интеграция технологий одного производителя сетевого оборудования, предоставляющего полный набор коммуникационных устройств (концентраторов, коммутаторов, маршрутизаторов) упрощает управление, администрирование, подготовку персонала, снижает суммарную стоимость оборудования, а также повышает эксплуатационную надежность системы в целом. |