Лекции готовые в Moodle. Информационные процессы в экономике. Основные тенденции развития информатизации в экономике

Скачать 3.34 Mb. Скачать 3.34 Mb.

|

|

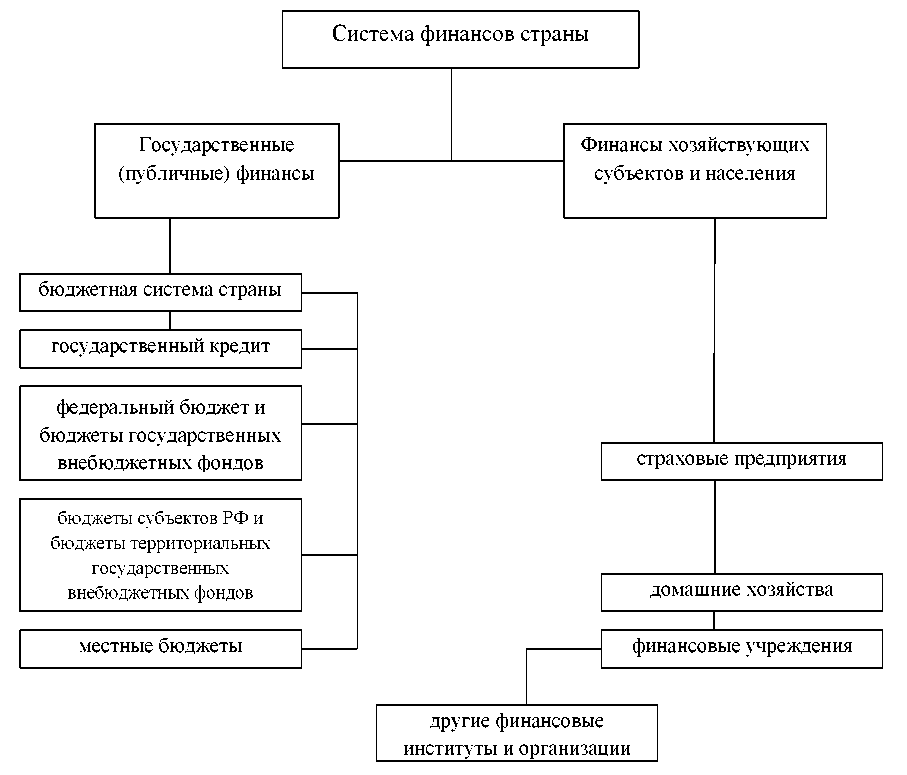

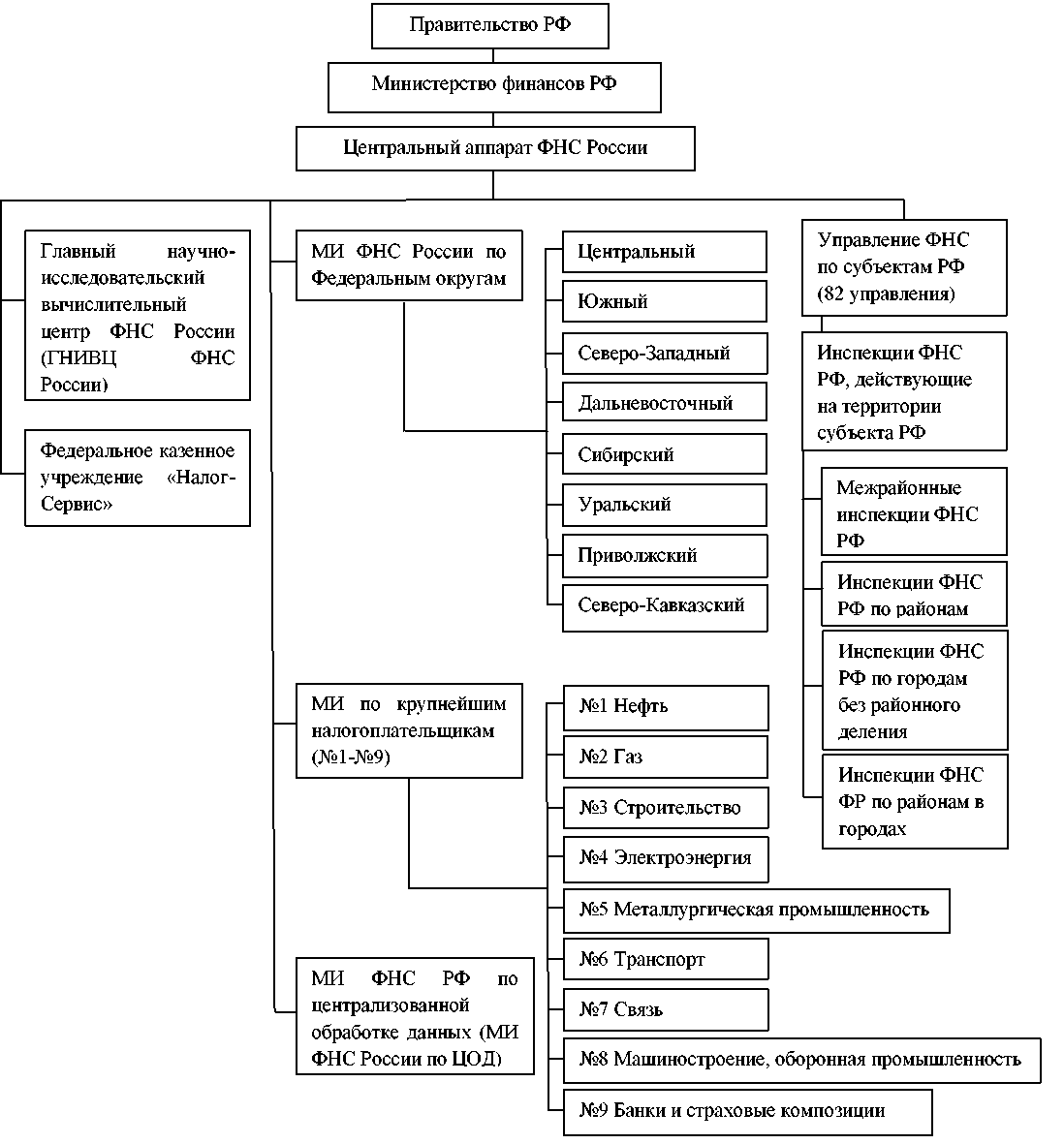

ГЛАВА 9. ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ ФИНАНСОВОЙ СИСТЕМЫ. Автоматизированная информационная система (АИС) «Финансы». Автоматизированная информационная система «Налог». Цели и задачи АИС казначейства. Автоматизированные информационные системы в страховой деятельности. Информационные технологии в муниципальном управлении. Автоматизированная информационная система (АИС) «Финансы». Финансы составляют ту точку опоры, которая согласно Архимеду, позволяет перевернуть весь мир. Кардинал Ришелье Предпосылками создания АИС «Финансы» являются: развитие научно-технического прогресса в сфере информатизации общества, сопровождающееся увеличением масштабов рыночных связей, ростом объемов, ценности и взаимосвязанности финансовой информации на всех уровнях финансовой системы; необходимость получения достоверной, оперативной и аналитической финансовой информации; наблюдающаяся тенденция снижения стоимости и затрат на создание АИС; выведение информационных технологий органов Российской финансовой системы на мировой уровень; все более широкое применение электронного документооборота в Минфине России (от районных органов до федеральных органов ведомств); интенсивный обмен данных Минфина России, Министерства Российской Федерации по налогам и сборам со смежными системами: Банком России, Государственным таможенным комитетом Российской федерации, статистическими органами, министерствами и ведомствами, получателями бюджетных средств с применением средств связи, а, значит, и средств компьютерной техники; необходимость обеспечения информационной безопасности всех участников финансовых расчетов; наличие стандартизации, типовых подходов и взаимодействие бюджетов различных уровней: федерального, территориального и местного; необходимость государственного финансового планирования как на федеральном, так и на региональном уровнях; освобождение финансистов от многочисленных рутинных работ с целью дать «человеку - человеческое, машине - машинное» [Н. Винер], [248]. АИС «Финансы» реализует автоматизированный сбор, регистрацию, обработку, систематизацию и анализ финансовой информации, обмен ею по каналам связи с государственными органами и другими смежными организациями и системами. Она является сложной и динамичной территориально-распределенной АИС и удовлетворяет информационные потребности сотрудников Министерства финансов РФ на всех его уровнях - как федеральном, так и на региональном и районном уровнях - финансовых органах, отделений Федерального казначейства, контрольно-ревизионных управлениях, налоговых органах и органах страхового надзора. Сферы и звенья системы финансов страны представлены на рис.9.1.  Рис. 9.1. Сферы и звенья системы финансов страны. Основными функциями АИС «Финансы» являются следующие [111]: планирование, составление и исполнение бюджета, прогнозирование его показателей; оптимизация и управление бюджетными потоками по территориям, учет и контроль за процессом перечисления и целевым использованием бюджетных средств на всех уровнях; сбор, хранение, контроль и обработка информации о доходной и расходной частях бюджета; подготовка и выдача справочной, статистической и аналитической информации по вопросам планирования и исполнения бюджета по утвержденному регламенту и по произвольным запросам; сбор информации и формирование отчетов о доведении бюджетных средств до их распорядителей и отчетов о состоянии финансов, находящихся в распоряжении бюджетных единиц и распорядителей средств; комплексная автоматизация делопроизводства кадров, финансово-хозяйственной деятельности финансовых органов; формирование, ведение и использование региональных баз данных, содержащих информацию, необходимую для обеспечения управления финансами, бюджетным процессом, аналитической деятельностью и другими финансовыми процессами в масштабе всей страны; информационное взаимодействие со всеми базами данных АИС в интерактивном режиме, обмен информационными сообщениями во всех звеньях системы режиме электронной почты. В 90-е годы на региональном и районном уровне, в основном, применялись локальные вычислительные сети (ЛВС), объединенные каналами связи, а основные программы функционировали по технологии файл-сервер, т.е. имеются ЛВС с одним или несколькими центральными серверами. В серверах хранились БД в виде обычных файлов ОС. В каждом АРМ использовались прикладные программные средства. Такая технология имеет ограничения, поскольку не позволяет обрабатывать объемную информацию. Требуется техническое перевооружение - мощные скоростные средства, использование специальных командных языков запросов. В последнее время широко распространена технология «клиент-сервер» с использованием сетевых компьютеров, ориентированных специально на работу с вычислительной сетью. Обработка данных идет на мощном сервере, который имеет связь с Интернетом. В последнее время все сильнее заявляют о себе сетевые технологии обработки данных. Принципиально они также относятся к «клиент-серверными», нов качестве рабочего места здесь используется сетевой компьютер - компьютер, ориентированный специально на работу с вычислительной сетью («тонкий клиент» - клиентская станция с минимально необходимой конфигурацией оборудования). Обработка данных проводится только на мощном сервере, включенном в глобальную (территориально распределенную) сеть, например, Интернет. АИС «Финансы» федерального уровня включает, в основном, такие функциональные подсистемы: Бюджетный процесс. Доходная часть бюджета. Расходная часть бюджета. Государственное кредитование. Финансовый контроль бюджета. Финансирование отраслей народного хозяйства. В территориальных финансовых органах решается комплекс технологических задач, реализованных в виде АРМ работника по бюджету региона и АРМ бухгалтерского учета исполнения бюджета. В свою очередь пакеты АРМ бюджетного работника состоят из следующих основных модулей [111]. «Прогноз» используется для решения вопросов прогнозирования с возможностью выбора сценария условий. Программа позволяет хранить и анализировать результаты разных вариантов прогнозирования и использовать их для получения выходных документов. «Составление и свод бюджетов» предназначен для автоматизации процессов по составлению и своду доходной и расходной частей бюджета, распределению доходов и расходов по кварталам, учету уведомлений об изменении и формировании уточненного бюджета. «Сеть, штаты и контингенты» автоматизирует процессы планирования и очередности бюджетов разных уровней в соответствии с бюджетной классификацией РФ. «Исполнение бюджетов» - основная и наиболее емкая часть АРМ. Он настраивается на ведение учета исполнения бюджета для различных этапов: составления плана счетов, объединения бюджетных счетов в группы, учета доходов в разрезе плательщиков, документов или других объектов, обмена информацией с банками на уровне файлов и т.д. «Учет и контроль бюджетных средств, выданных в кредит» автоматизирует процессы учета кредитных средств, ведение карточек лицевых счетов и договоров, расчета процентов и пеней, учета платежей и состояния расчетов с бюджетом по кредитам и т.п. Модуль «Учет векселей» используется для учета векселей и составления реестров. Модуль «Социальные компенсационные выплаты» автоматизирует процессы планирования, расчета, бухгалтерского учета и отчетности по компенсационным выплатам из бюджета. Он обеспечивает составление годового плана на предоставление пособий и контроль наличия остатков средств на расчетных счетах финансового органа. Модуль «Отчет об исполнении бюджетов» используется для составления и свода доходной и расходной частей бюджета, подготовки отчета о недостачах и хищениях, справок об основных средствах и материалах и сведений о состоянии кредиторской задолженности. Отдельные сведения о федеральной АИС «Финансы» представлены в приложении 7. Пакеты АРМ бюджетного работника состоят из следующих основных модулей [111]: «Прогноз» — используется для решения вопросов прогнозирования с возможностью выбора сценария условий. Программа позволяет хранить и анализировать результаты разных вариантов прогнозирования и использовать их для получения выходных документов; «Составление и свод бюджетов» — предназначен для автоматизации процессов по составлению и своду доходной и расходной частей бюджета, распределению доходов и расходов по кварталам, учету уведомлений об изменении и формировании уточненного бюджета; «Сеть, штаты и контингенты» — автоматизирует процессы планирования и очередности бюджетов разных уровней в соответствии с принятой в России бюджетной классификацией; «Исполнение бюджетов» — основная и наиболее емкая часть АРМ. Он настраивается на ведение учета исполнения бюджета для различных этапов: составления плана счетов, объединения бюджетных счетов в группы, учета доходов в разрезе плательщиков, документов или других объектов, обмена информацией с банками на уровне файлов и т.д.; «Учет и контроль бюджетных средств, выданных в кредит» — автоматизирует процессы учета кредитных средств, ведение карточек лицевых счетов и договоров, расчета процентов и пеней, учета платежей и состояния расчетов с бюджетом по кредитам и т.п.; «Финансирование отраслей народного хозяйства». В территориальных финансовых органах решается комплекс технологических задач, реализованных в виде АРМ работника по бюджету региона и АРМ бухгалтерского учета исполнения бюджета. «Учет векселей» — используется для учета векселей и составления реестров; «Социальные компенсационные выплаты» — автоматизирует процессы планирования, расчета, бухгалтерского учета и отчетности по компенсационным выплатам из бюджета. Он обеспечивает составление годового плана на предоставление пособий и контроль наличия остатков средств на расчетных счетах финансового органа; «Отчет об исполнении бюджетов» — используется для составления и свода доходной и расходной частей бюджета, подготовки отчета о недостачах и хищениях, справок об основных средствах и материалах и сведений о состоянии кредиторской задолженности. Автоматизированная информационная система «Налог». Сегодня для правильного заполнения декларации о доходах требуется больше ума, чем для получения этих самых доходов. Закон прибыли по Альберту Ньюмену Осуществление рыночных преобразований в России привело к созданию налоговой службы, которая является государственным механизмом финансового воздействия на экономику через систему налогов и сборов. Целью системы управления налогообложением является оптимальное и эффективное развитие экономики посредством воздействия субъекта управления на объекты управления. В рассматриваемой системе в качестве объектов управления выступают предприятия и организации различных форм собственности и население. Субъектом управления является государство в лице налоговой службы. Воздействие осуществляется через систему установленных законодательством налогов. Налоговые инспекции ежедневно обрабатывают большой объем информации, получаемой из банков и от налогоплательщиков, и поэтому без создания информационных систем, АРМов и других средств автоматизации и компьютеризации практически невозможно обеспечить своевременность и полноту сбора налогов. Созданная в государственной налоговой службе (ГНС), АИС «Налог» является инструментом оперативного сбора, обработки, учета и оценки информации о состоянии налогообложения, а также управления деятельностью органов налоговой службы на основе комплексного использования современных средств информации. Таким образом, основными целями АИС «Налог» является: повышение эффективности функционирования системы налогообложения за счет оперативности и повышения качества принимаемых решений; совершенствование оперативности работы и повышение производительности труда налоговых инспекторов; обеспечение налоговых инспекций всех уровней полной и своевременной информацией о налоговом законодательстве; повышение достоверности данных по учету налогоплательщиков и эффективности контроля за соблюдением налогового законодательства; улучшение качества и оперативности бухгалтерского учета; получение данных о поступлении налогов и других платежей в бюджет; анализ динамики поступления сумм налогов и возможность прогноза этой динамики; информирование администрации различных уровней о поступлении налогов и соблюдении налогового законодательства; сокращение объема бумажного документооборота. АИС «Налог» относится к классу больших систем. К ней, как и к любой подобной системе такого класса, предъявляется ряд требований: достижение целей создания системы; совместимость всех элементов данной системы как в ее рамках, так и с другими системами, системность, декомпозиция и др. Эти требования предполагают возможность модернизации элементов системы, адаптацию их к меняющимся условиям; надежность в эксплуатации и достоверность информации, однократность ввода исходной информации и многофункциональное, многоплановое использование выходной информации; актуальность информации, хранящейся в базе данных. АИС при минимальных затратах ручного труда должна обеспечить сбор, обработку и анализ информации о состоянии объекта управления, выработку управляющих воздействий, обмен информацией как внутри системы, так и между другими системами одинакового и разных уровней. АИС реализуют соответствующие информационные технологии. Автоматизированная информационная технология (АИТ) в налоговой системе - это совокупность методов, информационных процессов и программно-технических средств, объединенных в технологическую цепочку, обеспечивающую сбор, обработку, хранение, распространение и отображение информации с целью снижения трудоемкости процессов использования информационного ресурса, а также повышения их надежности и оперативности. Информационными ресурсами являются документированные данные, методы и средства их накопления, хранения и обмена между источниками и потребителями информации. Одной из приоритетных задач налоговой службы является информатизация налоговых органов, предполагаются использование информационных технологий, создание информационных систем, эффективно поддерживающих функционирование структуры налоговых органов. Создание подобной системы связано с решением целого ряда проблем. Это, прежде всего, информационное объединение налоговых служб сетями телекоммуникаций и обеспечение возможности доступа к информационным ресурсам каждой из них; разработка, создание и ведение баз данных; оснащение налоговых органов вычислительными комплексами с развитой периферией; разработка программных средств, обеспечивающих решение функциональных задач системы. Для создания автоматизированной информационной системы налоговой службы необходимо знать, какие функции свойственны каждому уровню и как осуществляется взаимодействие между этими уровнями. Система имеет иерархическую структуру, представленную на рис. 9.2.  Рис. 9.2. Сферы и звенья налоговой системы страны. Структурно налоговые органы построены по территориальному признаку: Центральный аппарат ФНС РФ руководит работой управлений ФНС, которые образованы в каждом субъекте России. Управлениям подчиняются налоговые инспекции районов и городов, находящихся на территории этого субъекта РФ, в том числе инспекции межрайонного уровня, объединяющие сразу несколько районов. Все налоговые инспекции составляют основу структуры налоговых органов. Кроме того, сформировано 8 межрегиональных инспекций Федеральной налоговой службы по федеральным округам, 9 специализированных (по видам деятельности), ориентированных на крупнейших налогоплательщиков (МИ ФНС РФ по крупнейшим налогоплательщикам), и ещё одна аналитическая для обработки данных (МИ ФНС по ЦОД). Эти инспекции подчинены напрямую центральному аппарату и не имеют отношения к управлениям ФНС и не подчиняются им. В центральном аппарате ФНС для контроля и руководства по конкретным направлениям сформированы управления, различающиеся по видам деятельности - модернизации налоговых органов, контрольное, правовое, налогообложения и доходов юридических и физических лиц, трансфертного ценообразования и международного сотрудничества, аналитическое, административно контрольное и управление информационных технологий. Федеральная налоговая служба России является федеральным органом исполнительной власти и осуществляет функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, своевременностью и полнотой внесения налогов, сборов и других обязательных платежей в соответствующий бюджет РФ и за производством и оборотом этилового спирта, табачной, алкогольной и спиртосодержащей продукцией. Свои функции и полномочия ФНС РФ осуществляет непосредственно и через свои территориальные органы. Важной задачей автоматизации работы налоговой службы является не только возложение на компьютер задач контроля, обработки и хранения информации по начислению и уплате различных налогов, ведение нормативно-правовой базы по налоговому законодательству, формирование отчетности по налоговым органам, но и создание автоматизированного интерфейса с банками, таможенными органами и другими внешними структурами. В органах налоговой службы создается АИС, предназначенная для автоматизации функций всех уровней налоговой системы по обеспечению сбора налогов и других обязательных платежей в бюджет и внебюджетные фонды, проведению комплексного оперативного анализа материалов по налогообложению, обеспечению органов управления и соответствующих уровней налоговых служб достоверной информацией. АИС «Налог» решает следующие задачи: ускорение документационных процессов, освобождение от рутинных расчетов, работа в соответствии с налоговым законодательством, использование электронного документооборота, безошибочность расчетов и т.д. АИС «Налог» имеет возможность постоянно совершенствоваться, двигаться вместе со временем, отвечая растущим потребностям ее пользователей, развиваться в русле передового мирового опыта. В основе создания АИС «Налог» лежит концепция жизненного цикла программных систем. На первом этапе осуществляются анализ предметной области и разработка постановки задачи или комплекса задач. Постановка задачи осуществляется при непосредственном участии специалистов налоговой службы, чьи функции подлежат автоматизации. Сущность этого этапа состоит в обследовании организационной и функциональной структуры налогового органа и разработки технического задания, для чего используются методы информационного анализа, исследования операций, теории сложных систем. На основе технического задания разрабатывается технический проект автоматизированной системы. Целью данной стадии является создание информационно логических моделей системы налогообложения. Важнейшей частью создания технического проекта является выбор программных средств и методов реализации проекта. В качестве критериев выбора можно назвать следующие: оптимальное соответствие информационно логической модели налогового органа, выполнение основных функций обработки, возможность функционирования в различных операционных средах, возможность создания информационного интерфейса с другими средами и системами, перспективы развития среды с учетом современных тенденций в информационных технологиях и ряд других. Для реализации отдельных несложных задач могут быть использованы электронные таблицы. Существенное место в проекте занимают информационно-справочные системы, такие, как законодательные и нормативные акты по налогообложению, базы данных по общеправовым вопросам, базы данных по инструктивным и методическим материалам и т.д. Без их использования не обходится ни одно структурное подразделение налоговых органов. К системам, поддерживающим эти базы данных, можно отнести «Консультант Плюс». «Гарант» и другие подобные системы. Важным шагом на этапе технического проектирования является определение состава и структуры профессиональных баз данных, функциональный и информационный состав которых зависит от функций конкретного исполнителя. К ним можно отнести базы исходных и отчетных данных по налоговым поступлениям в различных разрезах, базы данных документов внутреннего пользования различного назначения, базы данных, содержащих письма, предложения, ответы по налоговому законодательству и т.д. Для создания таких баз могут использоваться как методы индивидуального проектирования, так и уже имеющиеся программные средства. Следующим этапом является рабочее проектирование. На этом этапе выполняются работы по созданию необходимой документации, структурированию и программированию компонентов, определенных на предыдущем этапе. Результатом рабочего проекта служит комплекс АРМ специалистов налоговых органов, комплекс баз данных пользователей, комплекс технической документации на систему. Средства, используемые на этапе рабочего проектирования, включают в себя все многообразие программных продуктов, начиная от операционных систем до языков программирования. По окончании рабочего проектирования проводится внедрение разработанного проекта. Внедрение осуществляется по методике, содержащей перечень и последовательность мероприятий, связанных с внедрением АИС, ожидаемые результаты, критические точки отказов, критические временные периоды. В соответствии с методикой внедрения подготавливаются исходные данные для внедрения. Контрольный пример отражает реальные информационные совокупности и содержит всевозможные варианты и сочетания информационных условий каждой функциональной задачи для выявления наибольшего числа отказов. Особое внимание должно быть уделено узким местам в технологическом процессе обработки информации. По результатам внедрения составляется акт, в котором содержатся оценка полученного результата и перечень замечаний, подлежащих устранению. После устранения недостатков составляется протокол о приемке проекта и процесс проектирования заканчивается. В процессе эксплуатации системы необходимо осуществлять сопровождение проекта. Это связано с тем, что проект по существу является прототипом проектируемой системы, разрабатывается специалистами по информатизации и в дальнейшем может быть модернизирован в зависимости от изменяющихся условий функционирования системы налоговой службы. На современном этапе развития экономики страны успех деятельности налоговой системы России во многом зависит от эффективности функционирования АИС. Автоматизированные информационные системы реализуют соответствующие информационные технологии. Автоматизированная информационная технология в налоговой системе - это совокупность методов, информационных процессов и программно-технических средств, обеспечивающая сбор, обработку, хранение, распространение и отображение информации. Основу новой информационной технологии составляют распределенная компьютерная техника, дружественное программное обеспечение и развитые коммуникации. Принципиальное отличие новой информационной технологии состоит не только в автоматизации процессов изменения формы и местоположения информации, но и в изменении ее содержания. В связи с этим можно говорить о двух подходах внедрения новой технологии в налоговую структуру. В первом случае информационная технология приспосабливается к существующей организационной структуре и происходит лишь модернизация сложившихся методов работы. При этом коммуникации развиты слабо, и комплекс логических операций охватывает только локальные рабочие места. Этот подход сводит к минимуму степень риска от внедрения, так как затраты минимизированы и организационная структура не меняется. Происходит слияние функций сбора и обработки информации с функцией принятия решений. Во втором случае организационная структура изменяется таким образом, чтобы информационная технология дала наибольший эффект. Характерной чертой этого подхода являются максимальное развитие коммуникаций и разработка новых организационных взаимосвязей, которые до этого были экономически нецелесообразны. Кроме того, появляется возможность расширения системы в соответствии с потребностями организации и имеющимися ресурсами. При этом рационально распределяются архивы данных, снижается объем циркулирующей информации и достигается эффективность работы каждого управленческого уровня. Для обоих подходов характерно изменение в использовании технических средств, связанное с совмещением техники с рабочим местом пользователя, что позволяет ликвидировать разрыв между информационной и организационной структурами. Персональные компьютеры, являющиеся основой новой информационной технологии, позволяют интегрировать информационные процессы в различных учреждениях. При этом за счет универсальности используемых технических средств обеспечивается технологическая, методологическая и организационная интеграция информационных систем в виде сети автоматизированных рабочих мест. |