Лекции готовые в Moodle. Информационные процессы в экономике. Основные тенденции развития информатизации в экономике

Скачать 3.34 Mb. Скачать 3.34 Mb.

|

|

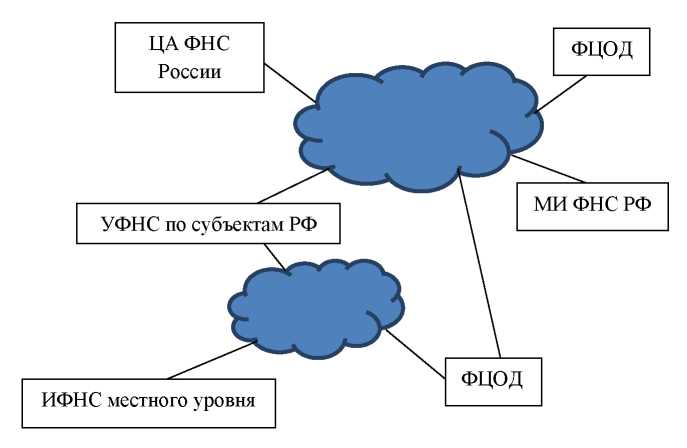

Информационное обеспечение автоматизированной налоговой системы. Информационное обеспечение представляет собой информационную модель налоговых органов. Оно включает весь набор показателей, документов, классификаторов, кодов, методов их применения в системе налоговых органов, а также информационные массивы данных на машинных носителях, используемые в процессе автоматизации решения функциональных задач. В информационном аспекте система должна предоставлять достаточную и полную информацию для реализации ее основных функций, иметь рациональные системы кодирования, использовать общие классификаторы информации, иметь хорошо организованные информационные файлы и базы данных, управляемые СУБД, формировать выходную информацию в форме, удобной для восприятия пользователями и т.д. Система показателей состоит из исходных, промежуточных и результатных показателей. Они характеризуют объекты налогообложения, различные виды налогов, ставки налогов, финансовое состояние налогоплательщиков, состояние расчетов налогоплательщиков с бюджетом и т.д. Важной составляющей информационного обеспечения является система классификации и кодирования. Единая система классификации и кодирования информации, на которой строится АИС «Налог», включает общероссийские, ведомственные и системные классификаторы. АИС «Налог» должна использовать единую систему классификации и кодирования информации, которая строится на основе применения: а) общероссийских классификаторов: стран мира (ОКСМ); экономических районов (ОКЭР); объектов административно-территориального деления и населенных пунктов (СОАТО); органов государственного управления (СООГУ); отраслей народного хозяйства (ОКОНХ); видов экономической деятельности, продукции и услуг (ОКДП); валют (ОКБ); единиц измерений (СОЕЙ); б) ведомственных классификаторов: форм собственности (КФС); организационно - правовых форм хозяйствующих субъектов (КОПФ); доходов и расходов бюджетов в РФ (КДРБ); типовых банковских счетов (КБС); банков (КБ); в) системных классификаторов: налогов и платежей (КНП); объектов налогообложения (КОН); налоговых льгот (КНЛ); типов льгот по налогам (КТНЛ); штрафных санкций (КШС); идентификационных номеров налогоплательщиков (ИНН); системы обозначения государственных налоговых инспекций (СОГНИ). Используемые в налоговых органах классификаторы разрабатываются по общим правилам и с учетом требований, предъявляемых к построению кодов. Рассмотрим структуру системного классификатора на примере ИНН юридических и физических лиц. Идентификационный номер налогоплательщика - юридического лица представляет собой десятизначный цифровой код, построенный по позиционной системе кодирования: ТТ NN ХХХХХ С, где ТТ - код территории административно-территориального деления России; NN - код территориальной налоговой инспекции, осуществившей поставку на учет налогоплательщика; ХХХХХ - собственно порядковый номер налогоплательщика; С - служебный символ (контрольное число). Идентификационный номер налогоплательщика - физического лица представляет собой двенадцатизначный цифровой код, построенный по позиционной системе кодирования: ТТ NN ХХХХХХ СС, где ТТ - код территории административно - территориального деления России; NN - код территориальной налоговой инспекции, осуществившей поставку на учет налогоплательщика; ХХХХХХ - собственно порядковый номер налогоплательщика; СС - служебный символ (контрольное число). В настоящее время в рамках Министерства РФ по на логам и сборам разрабатывается экспериментальная программа, связанная с использованием технологии штрихового кодирования. Программа предназначена для печати налоговых уведомлений и платежных документов. Штриховое кодирование является одним из типов автоматической идентификации, использующих метод оптического считывания информации. Под штриховым кодированием понимается способ построения кода с помощью чередования широких и узких, темных и светлых полос. Определенная совокупность штрихов (темных полос) и пробелов (светлых полос) - это знак, а соединение ряда знаков образует код объекта. Иными словами можно сказать, что штриховой код - это способ введения информации в компьютер, с помощью которого объект можно быстро идентифицировать и внести информацию о нем в систему обработки. Применение штриховых кодов предусматривает использование единого кода на всех этапах прохождения и обработки информации о налогах, правильности их исчисления, полноты и своевременности внесения в соответствующие бюджеты. Документы являются наиболее распространенным носителем исходной и результатной информации. В системе налогообложения функционирует унифицированная система документации, которая отвечает определенным требованиям к форме, содержанию и порядку заполнения документов. Унифицированные документы используются на всех уровнях системы. К ним можно отнести большинство документов, циркулирующих в налоговых органах, начиная от бухгалтерской отчетности и налоговых расчетов, представляемых налогоплательщиками в налоговые инспекции, и кончая отчетностью, составляемой налоговыми органами. Информационные потоки представляют собой направленное стабильное движение документов от источников их возникновения к получателям и дают наиболее полную картину информационной системы налогообложения. Это обусловлено тем, что с их помощью выявляются пространственно - временные и объемные характеристики, отражается динамичность информационных процессов и их взаимодействие. Информационные потоки отражают организационно - функциональную структуру налоговых органов. Документы и содержащаяся в них информация делятся: а) по отношению к входу и выходу: на входные (поступающие в инспекции); на выходные (исходящие из инспекции); б) по срокам представления: на регламентные - документы, для которых определен срок исполнения и представления. К документам, выдаваемым по регламенту, можно отнести, например, отчеты «О поступлении налогов и других обязательных платежей в бюджеты РФ», «О результатах контрольной работы налоговых инспекций», «Структура поступлений основных видов налогов», «Недоимка по платежам в бюджет» и другие статистические отчеты, составляемые в налоговых органах; на нерегламентированные - документы, исполняемые по запросам; в) по функциональным направлениям деятельности налоговой инспекции: на правовые и нормативно-справочные документы (законы, указы, постановления органов государственной власти и управления) и организационно методические документы (приказы, директивы, инструкции, методики, решения ФНС по налогам и сборам и т.д.); на документы исчисления и учета поступления налогов, сборов и других платежей (лицевые счета плательщиков налогов, банковские документы, на логовые расчеты, декларации); на документы по контрольной работе инспекции (бухгалтерские отчеты, балансы, акты проверок предприятий и организаций, журналы учета контрольной работы) и др. Группирование документов по функциональным направлениям в соответствии с особенностями и назначением содержащейся в них информации определяет основные потоки информации в структуре управления налоговым органом. Состав информационных ресурсов ФНС России: Информационные ресурсы по учету налогоплательщиков, Налоговая отчетность, Вспомогательные информационные ресурсы, Информационные ресурсы, получаемые из внешних источников. На основании зарегистрированного входящего документа производится ввод данных в систему. Входящие документы поступают в налоговый орган от налогоплательщика от других налоговых органов, из финансово-кредитных организаций (банки, казначейство), органов регистрации, обязанных предоставлять информацию в налоговые органы по регламенту, от вышестоящего налогового органа от других налоговых органов. Реестры для регистрации документов в системе: Входящие документы по учету налогоплательщиков: заявление о постановке на учет, сведения из органов регистрации об объектах собственности или фактах владения. Входящие налоговые документы: расчеты по уплате налога, платежные документы. В процессе выполнения своих основных функций налоговые инспекции взаимодействуют с органами государственной власти, кредитно-финансовыми организациями, правоохранительными органами, таможенной службой. Правоохранительные органы представляют данные о транспортных средствах, о сокрытии доходов, материалы по фактам нарушений, за которые предусмотрена уголовная ответственность. Департамент финансов обеспечивает материалы из проектов эмиссий, данные по отсрочке налогов, ежемесячные суммы налогов и других платежей в бюджет. Банки и кредитные учреждения представляют платежные документы, данные о финансово-хозяйственных операциях плательщиков за финансовый год, об открытии или закрытии банковских счетов. Государственный таможенный комитет делает представления на взыскание сумм с налогоплательщиков (акцизы, НДС), ежемесячно извещает о поступлении акцизов и НДС в Федеральный бюджет. Выходная информация. Перечень выходных форм: Выписка из лицевого счета плательщика (сальдо нарастающим итогом). Баланс расчетов плательщика. Баланс расчета плательщика в разрезе бюджетов. Состояние расчетов плательщика. Состояние расчетов плательщика в разрезе бюджетов. Состояние расчетов плательщика по налогам в разрезе бюджета и др. Внутримашинное информационное обеспечение формирует информационную среду для удовлетворения разнообразных профессиональных потребностей пользователей системы налогообложения. Оно включает в себя все виды специально организованной информации для восприятия, передачи и обработки техническими средствами. Поэтому информация представляется в виде файлов, баз данных. По содержанию внутримашинное информационное обеспечение должно адекватно отражать реальную деятельность налоговых органов. Файлы; так же как и содержащиеся в них данные, по степени устойчивости можно разделить на переменные и постоянные. Переменными считаются файлы, содержащие такую информацию, объем изменении в которой в течение года превышает 20% общего объема в год. Файлы, содержащие остальную информацию, считаются постоянными (условно-постоянными). В переменных файлах содержится информация: оперативного контроля, обеспечения полноты и своевременности поступления налогов, сборов, других платежей и отчетности; анализа и прогнозирования базы налогообложения и поступления налогов, сборов и других платежей; контрольной работы налоговых органов; по правовой практике налоговых органов и т.д. В постоянных файлах содержатся: тексты законов, постановлений и указов Президента и Правительства РФ, постановлений местных органов власти, других правовых актов; тексты решений ФНС по налогам и сборам, приказов, распоряжений и планов; тексты организационно-методических документов; классификаторы, справочники и словари, используемые в АИС «Налог»; данные Государственного реестра предприятий и учетные данные налогоплательщиков; нормативно-справочная информация финансового, материально-технического обеспечения, учета и движения кадров. Основной формой организации данных для их накопления, обработки и хранения в ЭВМ должны быть базы данных (БД). Базы данных состоят из базовых и рабочих файлов, а также файлов связи. Структурирование данных в информационные массивы БД осуществляется в соответствии с рядом требований: Объединение в единую БД данных сведений, характеризующихся общим смыслом и реализующих информационную технологию одного или нескольких взаимосвязанных процессов деятельности налоговых органов. Полнота и достаточность обеспечения информацией должностных лиц налоговых органов в пределах номенклатуры данных, содержащихся во входных документах. Организация данных в информационные структуры и управления ими путем использования систем управления базами данных (СУБД) и обеспечения информационной совместимости между различными базами данных. Организация данных в БД с учетом существующих информационных потоков между объектами АИС «Налог» и внутри налоговых органов. Обеспечение информационной совместимости с данными, поступающими с внешних уровней, с которыми взаимодействует данная система. Выполнение принципа системности и однократного ввода, т.е. данные, используемые несколькими задачами, должны быть структурированы в общесистемные структуры и должны поддерживаться средствами программного обеспечения. Функциональный и информационный состав БД в налоговых органах зависит от специфики каждого рабочего места и от квалификации специалиста. К профессиональным могут быть отнесены: базы исходных и отчетных данных по налоговым поступлениям в разрезе разделов и параграфов бюджетной классификации, бюджетов, территорий, временным периодам по регламентированным отчетным формам; базы оперативных данных по налоговым поступлениям; базы писем, прецедентов, ответов, предложений по налоговому законодательству; базы производных и интегрированных данных на основе отчетных форм; базы документов внутреннего пользования различного назначения и т.д. Работа подобных БД обеспечивается специальным программным обеспечением. Значительное место в информационном обеспечении АИС «Налог» занимают информационно-справочные системы. Для их функционирования создают БД по законодательным и нормативным актам налогообложения, БД инструктивных и методических материалов, БД по общеправовым вопросам. Особенностью этих баз данных является то, что они активно используются всеми подразделениями налоговой инспекции. В правительственном документе «Основные направления налоговой политики Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов» совершенствование налогового администрирования называется одним из приоритетных направлений налоговой политики государства, источником дополнительных поступлений в бюджетную систему. Без комплексной модернизации налоговых органов поставленная задача обеспечения максимально возможного сбора налогов при минимизации соответствующих затрат, включая административное бремя, возлагаемое на налогоплательщиков, представляется не решаемой. Следует иметь в виду, что создан единый фискальный орган. Ключевым оператором становится ФНС. К ней переходит контроль за таможенными платежами, акцизами, отчислениями в Пенсионный фонд и за внебюджетными фондами, что требует развития взаимодействия АИС налогообложения со смежными системами. Новое направление в ИТ ФИС - «Консультант+», с которым работает ФНС и налоговая инспекция. Это база знаний, которая необходима и для налогового инспектора и для бухгалтера. Программа включает 2 блока: для работы с законодательством «Консультант + Проф», вносятся все актуальные изменения в актах; «Консультант + Российское законодательство» - все нормативно-правовые акты по бухгалтерскому учету и налогообложению Консультант «Бухгалтер» версия Проф - корреспонденция счетов, нормативные документы для бухгалтера, консультации в режиме вопрос-ответ по применению законодательства. Консультант «Финансист» - валютное законодательство, внешнеэкономическая деятельность, таможенное дело, блок «Деловые бумаги» о составлении договоров. Автоматизированная информационная система (АИС Налог - 3) основана на понимании того, что для реализации поставленных государством задач налоговая служба должна стать сервисной службой, деятельность которой строится на партнерских взаимоотношениях с налогоплательщиками. При этом задачей информационного менеджмента становится предоставление информационных сервисов как внешним (налогоплательщикам, государственным и муниципальным органам власти), так и внутренним пользователям АИС. Новые информационные технологии АИС «Налог-3» Для налогоплательщиков в АИС «Налог» предусмотрена возможность сдать бухгалтерскую и налоговую отчетность с помощью системы электронного документооборота без дублирования на бумажных носителях. Одним из ключевых факторов повышения результативности работы службы руководство ФНС России определяет эффективность поддержки процессов налогового администрирования со стороны информационных технологий. Следующим шагом на этом пути становится принятие первым лицом ведомства стратегического решения об инвестировании в принципиально новую автоматизированную информационную систему (АИС Налог - 3), решения, основанного на понимании того, что для реализации поставленных государством задач налоговая служба должна стать сервисной службой и единым оператором сбора налогов и сборов, деятельность которого строится на партнерских взаимоотношениях с налогоплательщиками и смежными системами (таможенными службами, банками и пр.). При этом задачей информационного менеджмента становится предоставление информационных сервисов как внешним (налогоплательщикам, государственным и муниципальным органам власти), так и внутренним пользователям АИС. Архитектура действующей автоматизированной информационной системы «Налог» ФНС России сформирована более 10 лет назад и повторяет трехуровневую структуру ФНС России (ИФНС - У ФНС по субъектам РФ - ЦА ФНС). Часть информации со временем была перенесена в Федеральный центр обработки данных (ФЦОД), на ее основе были созданы федеральные информационные ресурсы (ФИР). что позволило ведомству внедрить более двадцати электронных сервисов, которые в настоящее время широко используются налогоплательщиками [206]. Архитектура действующей информационной системы АИС «Налог» представлена на рис. 9.3.  |