Лекции готовые в Moodle. Информационные процессы в экономике. Основные тенденции развития информатизации в экономике

Скачать 3.34 Mb. Скачать 3.34 Mb.

|

|

Таблица 8.4. Основные группы пользователей отчетности предприятия

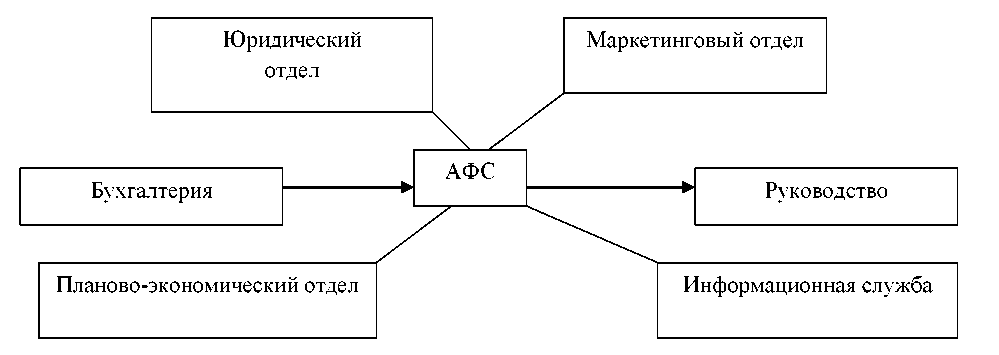

Проведение АФС на предприятии обуславливает взаимосвязь некоторых подразделений, представленную на рис. 8.5.  Рис. 8.5. Взаимосвязь структурных подразделений. АФС осуществляется в следующих видах: экспресс-анализ (для получения за 1-2 дня общего представления о финансовом положении компании на базе форм внешней бухгалтерской отчетности); комплексный финансовый анализ (для получения за 3-4 недели комплексной оценки финансового положении компании на базе форм внешней бухгалтерской отчетности, а также расшифровок статей отчетности, данных аналитического учета, результатов независимого аудита и др.); финансовый анализ как часть общего исследования бизнес-процессов компании (для получения комплексной оценки всех аспектов деятельности компании); ориентированный финансовый анализ (для решения приоритетной финансовой проблемы компании на базе, как основных форм внешней бухгалтерской отчетности, так и расшифровок только тех статей отчетности, которые связаны с указанной проблемой); регулярный финансовый анализ (для постановки эффективного управления финансами компании на базе представления в определенные сроки специально обработанных результатов комплексного финансового анализа) [70]. При наличии приоритетного временного интервала анализа проводят АФС по следующим направлениям: Ретроспективный анализ (предназначен для анализа сложившихся тенденций и проблем финансового состояния компании на основе квартальной отчетности за последний отчетный год и отчетный период текущего года). Перспективный анализ (необходим для оценки обоснованности и достоверности финансовых планов с позиций текущего состояния и имеющегося потенциала). План-фактный анализ (требуется для оценки и выявления причин отклонений отчетных показателей от плановых). Методика АФС, ориентированная на применение компьютеров, должна удовлетворять требованиям системности, оперативности, точности, прогрессивности, динамичности. Только в этом случае обеспечивается выполнение комплекса задач АФС. В таблице 8.6 представлены основные методы анализа финансового состояния предприятия. Таблица 8.6. Основные методы анализа финансового состояния

Ведущим методом АФС является расчет финансовых (аналитических) коэффициентов. Практика финансового анализа выработала для оценки финансового состояния предприятия и его устойчивости систему показателей по направлениям: показатели оценки имущественного положения (наличие и размещение капитала, эффективность и интенсивность его использования; оптимальность структуры пассивов, активов, источников формирования оборотных активов); показатели оценки ликвидности; показатели оценки финансовой устойчивости, характеризующие независимость от внешних источников финансирования; показатели оценки платежеспособности и риска банкротства (несостоятельности); показатели деловой активности; показатели оценки рентабельности [165]. Для экспресс-анализа финансового состояния применяются не требующие существенных затрат времени и ресурсов интегральные методики, распределенные на группы: статистически обоснованные модели прогнозирования возможного банкротства (показатели Альтмана, Модель Таффлера, Модель Фулмера и другие); методики определения рейтинга организации в целях кредитования (методики, разработанные различными коммерческими банками, например, Сбербанком РФ); методики ранжирования организаций (метод суммы мест, метод средней геометрической, метод коэффициентов значимости и метод расстояний). Обеспечивающие компоненты АФС включают следующие подсистемы: информационное, математическое, техническое, технологическое, программное, правовое, организационное, эргономическое обеспечение. Требования к организации информационного обеспечения ЛФС следующие: автоматизированный ввод информации по первичным документам; ввод информации в реальном времени; автоматическое получение необходимой аналитической и бухгалтерской информации; наглядность представления информации. В качестве исходной информации используются данные бухгалтерской и статической отчетности, а также других открытых источников информации. Наиболее часто для АФС применяются формы бухгалтерской отчетности 1 и 2 (Бухгалтерский баланс и Отчет о прибылях и убытках); реже - Отчет о движении капитала (форма 3), Отчет о движении денежных средств (форма 4), Приложения к бухгалтерскому балансу (форма 5) за ряд учетных периодов. Информация представлена за каждый квартал рассматриваемого периода. Кроме отчетных и дополнительных данных для анализа необходимо ввести справочную информацию о курсах валют, налоговых ставках, индикаторах (хранение в динамике валютной и рублевой ставок ЦБ, индексов инфляции) и т.п. В таких системах, как правило, могут использоваться как предложенные разработчиками методики анализа, так и собственные методические положения, в которых воплощены опыт и знания специалистов в этой области. Современный рынок программных средств финансового анализа и финансового менеджмента довольно обширный, поэтому выбор нужной программы представляет самостоятельную задачу. Она должна удовлетворять следующим требованиям: в максимальной степени отражать специфику данного предприятия; иметь товарную форму, качественное оформление упаковки и документации, удобство инсталляции; соответствовать технико-эксплуатационным параметрам используемых ПЭВМ; иметь открытую архитектуру и возможность описания сценария анализа и формат представления результатов; стоить не слишком дорого для предприятия; быть простой в освоении, содержать несколько примеров с данными о результатах хозяйственной деятельности условных предприятий. Программное обеспечение финансового аналитика обеспечивает согласованную работу всех устройств компьютера и их взаимодействие с человеком. Необходимо наличие операционной системы, также могут потребоваться табличные и текстовые процессоры, СУБД и т.д. Специализированные программные продукты по АФС являются ключевыми звеньями в соединении информационной базы для учета, планирования и финансового анализа. Для АФС используются либо автономные программы, либо они могут быть интегрированы в состав программных средств обработки учетной информации. Автономные программы требуют ручного ввода исходной информации или ее автоматической загрузки из внешних источников. Обычно такие системы имеют стандартные настройки, позволяющие импортировать данные из наиболее распространенных бухгалтерских программ. Среди систем данного класса получили распространение такие как AuditExpert (Про-Инвест Консалтинг), АБФИ-предприятие (Вестона), Альт-Финансы (Альт), различные программы и аналитические комплексы фирмы «ИНЭК» и др. Системы автоматизированного АФС, интегрированные в состав программных средств обработки учетной информации, как правило, достаточно жестко привязаны к форматам данных программ того же производителя, но ряд из них позволяет загружать данные и из внешних источников. В настоящее время средства финансового анализа интегрированы во многие системы автоматизации бухгалтерского учета и комплексной автоматизации управления. Например, средства финансового анализа интегрированы в разработки фирм «Галактика», «Инфософт», «Интеллект-Сервис», «Атлант-Информ» и т.д. К факторам, ограничивающим использование встроенных программ АФС, относятся: 1.КИС установлены лишь на немногих предприятиях. 2.Часто анализ проводится специалистами, не имеющими доступа к внутренней бухгалтерии предприятия (например, экспертами в банке). Встроенные аналитические инструменты зачастую ориентированы только на внутреннего пользователя и при подготовке финансового заключения для инвесторов оказываются неудобными или неприменимыми. При передаче документов между компаниями электронная форма представления нередко оказывается неприемлемой (нужны оригиналы подписей, печатей и т.п.). Таким образом, наибольший интерес представляют разработки в виде законченных самостоятельных программных продуктов по АФС. Сравнение ряда программных средств анализа финансового состояния представлено в таблице 8.7. Таблица 8.7. Сравнительная таблица ряда программных средств анализа финансового состояния

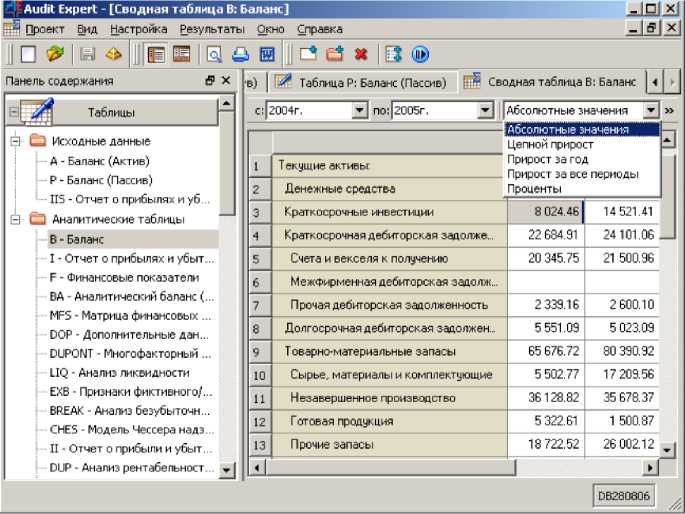

Системой автоматизации АФС, получившей наиболее широкое применение на практике является AuditExpert - разработка российской компании «ExpertSystems». Программа AuditExpert представляет собой гибкий инструмент для решения задач в области анализа, диагностики и мониторинга финансового состояния предприятия. Система позволяет анализировать как текущее состояние предприятия, так и характер его изменений в прошлом, составлять прогнозы на ближайшее будущее, выявляя существенные зависимости между финансовыми показателями, слабые места и угрожающие тенденции изменения состояния предприятия. AuditExpert [96] позволяет обеспечить удобное и эффективное ведение базы данных финансовой отчетности и результатов финансового анализа компаний; получать автоматические экспертные заключения, подготавливать отчеты по результатам финансового анализа, включая отчетность к годовому собранию акционеров; выполнить экспресс-анализ финансового состояния - в сжатые сроки рассчитать на основании представленных форм № 1 и № 2 стандартные показатели ликвидности, финансовой устойчивости, рентабельности деятельности и деловой активности; проводить горизонтальный (динамический), вертикальный (структурный), а также трендовый анализ финансовых данных; прогнозировать динамику финансовых показателей на ближайшие периоды. проводить регламентируемый анализ и формировать отчетность в соответствии с законодательством и нормативными актами контролирующих ведомств: Минэкономразвития, Минфина, ФСФР, Росимущества, ЦБ РФ; определять возможные варианты дальнейшего развития предприятия путем составления матрицы финансовых стратегий; оценивать заемщика с помощью различных скоринговых методик; осуществлять углубленный анализ на основе данных управленческой отчетности; встраивать в программу собственные аналитические методики, используя для проведения финансового анализа дополнительные управленческие данные, итоговую аналитическую отчетность и алгоритмы расчета финансовых показателей. сравнивать значения финансовых показателей с нормативными значениями, а также настраивать необходимые диапазоны. консолидировать отчетность группы компаний, проводить финансовый анализ холдинга на основе консолидированной финансовой отчетности. AuditExpert 4 ориентирован на финансово-экономические службы крупных компаний, банки и аудиторские фирмы, госорганы, контролирующие финансовое состояние подведомственных организаций. AuditExpert 4 выпускается в версиях Standard и Professional [173]. AuditExpert 4 Professional ориентирован на финансово-экономические службы крупных компаний, банки и аудиторские фирмы, госорганы, контролирующие финансовое состояние подведомственных организаций. В отличие от версии Standard, в версии Professional предусмотрено получение консолидированной отчетности, автоматическое обновление курса валют, настройка прав и ролей при доступе к проектам. Экспресс-анализ с применением системы AuditExpert дает возможность на основании формы 1 (Баланса) и формы 2 (Отчета о прибылях и убытках) быстро получить заключение с оценкой финансового состояния предприятия. В ходе экспресс-оценки и углубленного анализа AuditExpert обеспечивает возможность проведения вертикального (структурного), горизонтального (временного) и трендового (относительно базового года) финансового анализа по формам бухгалтерской и управленческой отчетности.  |