Лекции готовые в Moodle. Информационные процессы в экономике. Основные тенденции развития информатизации в экономике

Скачать 3.34 Mb. Скачать 3.34 Mb.

|

|

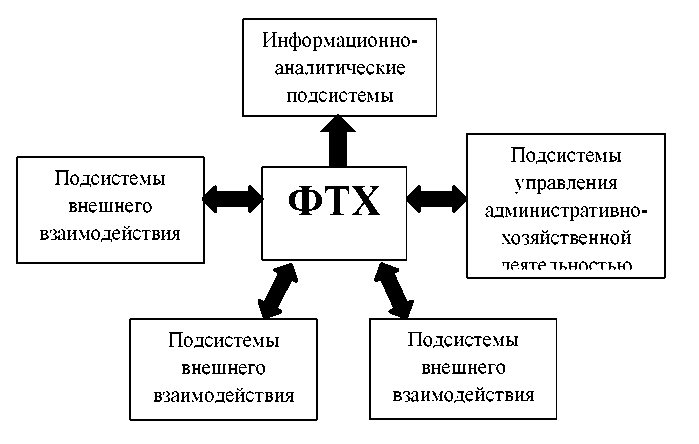

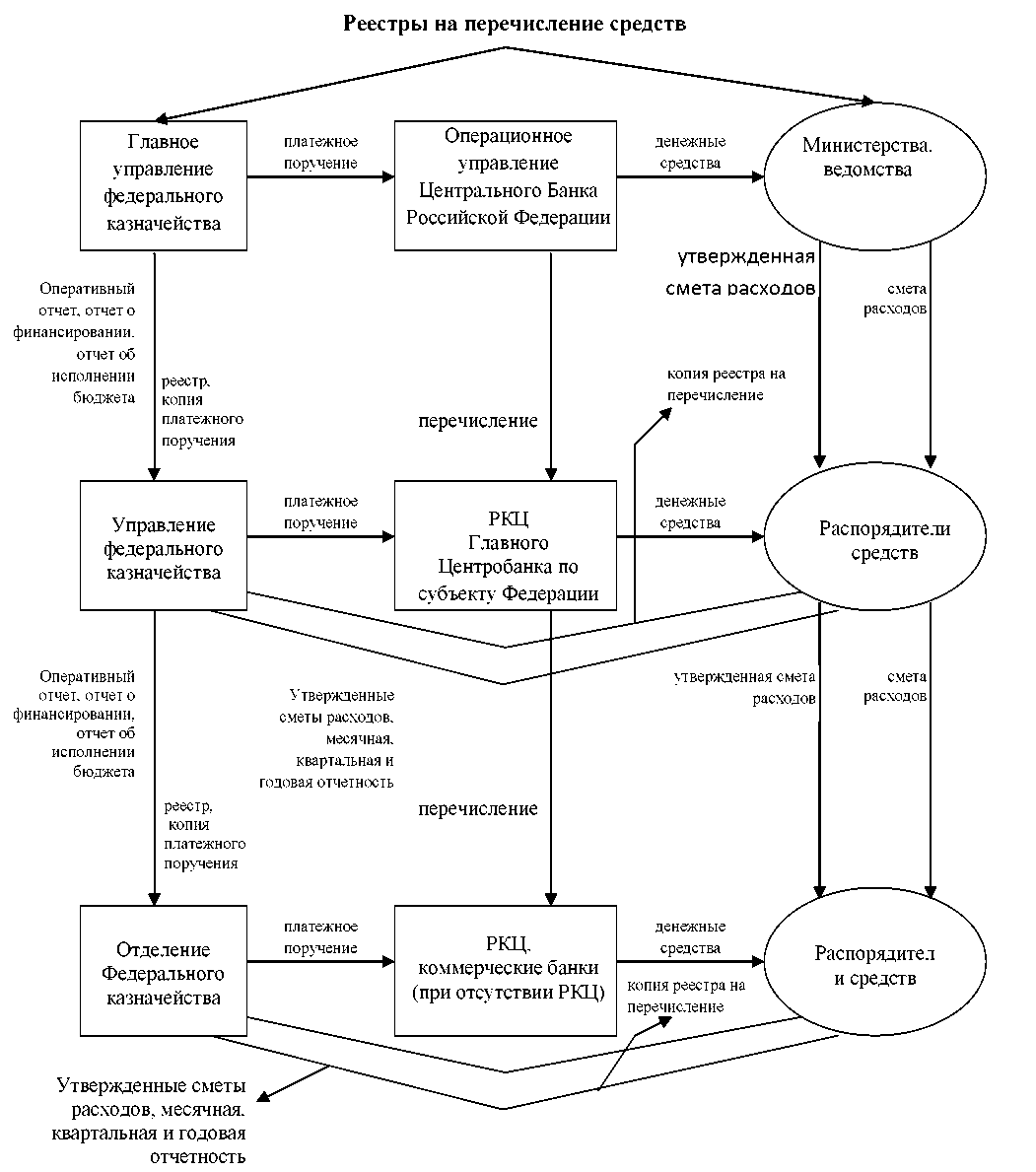

Рис. 9.3. Архитектура АИС «Налог. Предполагается полное перестроение и модернизация существующей архитектуры АИС налоговой службы. Ее схематическое изображение приведено на рис. 9.4.  Рис. 9.4. Схема модернизации существующей архитектуры АИС налоговой службы. Новая архитектура АИС предполагает прямое взаимодействие между всеми структурными элементами налоговой службы. Было проанализировано большое количество различных вариантов реализации автоматизированной налоговой системы налоговой службы, как информационной системы, удовлетворяющей современному уровню налогового администрирования. Поэтому с учетом перспектив дальнейшего развития налогового администрирования предпочтительным оказалось архитектурное решение, основанное на централизации всех информационных ресурсов в Федеральном хранилище данных (ФХД). Взаимодействие основных компонентов прикладной архитектуры строится через ФХД и представлено на рис. 9.5.  Рис. 9.5. «Прикладная архитектура АИС «Налог -3». Федеральное хранилище данных является основным ядром АИС «Налог-3» и представляет собой логически целостное хранилище полной, непротиворечивой, актуальной информации, необходимой налоговым органам и налогоплательщикам для обеспечения налогового администрирования и исполнения налогового законодательства. Подсистемы внешнего взаимодействия обеспечивают единую точку входа как для решения задач по предоставлению информации государственным и муниципальным органами власти через систему межведомственного электронного взаимодействия (СМЭВ) и портал госуслуг, так и для развития таких сервисов, как «Личный кабинет», который позволит перенести все предусмотренные законодательством виды взаимодействия с ФНС России в электронный вид и обеспечит налогоплательщиков удобным и оперативным инструментом контроля за состоянием своих налоговых обязательств. При этом существенно снижается нагрузка на налоговые органы. Автоматизация процессов налогового администрирования в новой архитектуре (подсистемы налогового администрирования) потребовала проведение реинжиниринга бизнес-процессов ведомства. В результате были выделены функции, требующие интерактивного взаимодействия пользователей с системой и налогоплательщиками, которые выполняются на уровне налоговых органов (интерактивные сервисы), и функции «налогового автомата», которые должны быть перенесены в ЦОДы. В состав Информационно-аналитических подсистем (приложений) входят: блок формирования отчетности; блок мониторинга ключевых показателей; аналитические приложения; рабочие места руководителей. Информационно-аналитические подсистемы строятся на агрегированных данных аналитического сегмента ФХД и предназначены для решения задач по анализу, моделированию и прогнозированию тех или иных показателей деятельности налоговых органов, оценки эффективности работы отдельных организационных единиц ведомства, предоставления комплексной информации по налогоплательщику, выявлению взаимосвязей между налогоплательщиками, классификации налогоплательщиков по заданным критериям на основании всей имеющейся информации. Подсистемы налогового администрирования включают в себя такие компоненты как «Досье налогоплательщика», так называемый «Налоговый автомат» и различные интерактивные сервисы. «Налоговый автомат» представляет собой технологию, обеспечивающую своевременную обработку поступающих в налоговые органы документов и автоматизацию четко формализованных процедур налогового администрирования. Система включает в себя такие программные средства и технологию работы, при которой начисления проводки платежей, процедуры по взысканию недоимки и другие процессы администрирования будут осуществляться автоматически, по четко установленным в системе бизнес-правилам. Внедрение налогового автомата позволив передать функции по проведению расчетов и принятия формализованных решений из инспекций в информационные ресурсы федерального уровня. В перспективе развития в инспекциях местного уровня останутся только функции регистрация налогоплательщиков и контрольной работы. Обеспечивающие подсистемы включают в себя разделы управления документами и электронный архив. Создание данных обеспечивающих подсистем повлечет упорядочение и стандартизацию процедур работы с бумажными и электронными документами и обеспечение централизованного учета и хранения юридически значимых электронных документов. В рамках обеспечивающей подсистемы АИС «Надог-3» к рабочим станциям типового АРМ сотрудника налогового органа, на котором будет функционировать ЕКП (единое клиентское приложение) предъявляется ряд критериев. Рабочая станция должна удовлетворять следующим характеристикам: архитектура процессора - х86, рекомендуется IntelCore 2 Duo и выше, тактовая частота процессора > 2,0 ГГц, объем оперативной памяти (ОЗУ) > 2 Гб, объем жесткого диска > 250 Гб, интегрированный видеоконтроллер и аудио контроллер, интегрированный сетевой адаптер от 100 Мбит/с, наличие оптического привода DVD (только чтение), клавиатура и мышь. Установленная на рабочей станции операционная система: Windows XPSP3 и выше, MS Office 2003 и выше, IE 6 и выше, Microsoft.NET Framework 2.0 SP2 или 3.5 SP1, Microsoft.NET Framework 4, Microsoft Report Viewer 2010 SP1. Также в инфраструктуре АИС «Налог-3» можно выделить подсистемы ИТ- обеспечения, которые включают в себя компонент управления ИТ-инфраструктурой и СОБИ (систему обеспечения безопасности информации). В функциональном плане, в зависимости от конкретных выполняемых задач, в АИС «Налог-3» выделяются подсистемы, характеризующиеся конкретным информационным и экономическим содержанием и достижением конкретной цели. К таким подсистемам относятся: Обмен данными с УФК; «Взаимодействие с ВО-собственность», которая подразумевает обмен информацией с внешними организациями в части объектов собственности (в данной подсистеме предполагается взаимодействие с такими организациями, как Росреестр, ГИБДД, Гостехнадзор, Росавиация, Ространснадзор, Росморречфлот, ГИМС (ГУ МЧС России)); «Прием от ВО сведений для учета НП», предполагает поступление сведений для обеспечения процедуры учета налогоплательщиков от таких органов, как ЗАГС, адвокатских палат, опеки и попечительства, ФМС, органов юстиции, нотариусов, Минюст и т.п.; «Взаимодействие с ВО для НК», данная подсистема создается для взаимодействия с внешними организациями с целью исполнения процедур, предусмотренных Налоговым кодексом (ПФР, ФСС, Росстат, ФГС, недра, Росводресурсы, Росфинмониторинг, ФМС, ВОИ и т.д.); «Взаимодействие с банками о счетах налогоплательщиков» (прием, обработка банковских счетов открытых как на территории РФ, так и за ее пределами); «Обмен данными со Сбербанком и др.» - осуществление взаимодействия с кредитными учреждениями в рамках соглашения «Об информационном взаимодействии ФНС РФ с кредитными организациями при осуществлении платежей физических лиц, администрируемых налоговыми органами»; «Госрегистрация», включает в себя проведение полной процедуры регистрации юридических лиц и индивидуальных предпринимателей и ведение ресурса «Ограничения»; «Учет НП», осуществление постановки на учет юридических, физических лиц и иностранных организаций по всем, предусмотренным НК. Основаниям; «Контроль сведений о счетах в банках»; «Контроль ФЛ», включающая исчисление сумм налогов, предоставление льгот, обработка и контроль деклараций, предоставление вычетов и анализ сведений о доходах; «Контроль за уплатой» и «Изменение сроков уплаты»; «Взыскание недоимки»; «Возврат и зачет»; «Схемы уклонения от налогообложения»; «Трансферное ценообразование», включающее соглашение о цене и контроль цены; «Сверка с НП о состоянии расчетов с бюджетом»; «Предоставление информации органам власти»; «Предоставление информации международным организациям» (Таможенный союз); «Жалобы, апелляции» и др. Представленный перечень в целом характеризует деятельность налоговых органов и в настоящее время, но подсистемы в АИС «Налог -3» сгруппированы по функционалу и направлены на получение конкретного результата. Практически по всем подсистемам в настоящее время ФНС России разработаны «Паспорта функций», регламентирующие работу в конкретном направлении, в которых приведены схемы взаимодействия и примерные алгоритмы работы со ссылками на законодательство. В соответствии с каждой функциональной подсистемой разрабатываются соответствующие автоматизированные рабочие места с ограничением доступа по уровневому, территориальному и структурному признаку. Технология заполнения электронных деклараций в приложении 9 [127]. Состояние АИС «Налог» в целом можно характеризовать следующим: информационные технологии в МНС России развиваются в направлении создания единой системы на основе взаимосвязи рабочих процессов и информационного сервиса с использованием передового опыта зарубежных стран; созданы прототипы основных информационных сервисов для поддержки рабочих процессов налогового администрирования; унификация и стандартизация рабочих процессов налогового администрирования являются фундаментом устойчивости информационной системы ФНС России; четкое взаимодействие и тесное партнерство между методологическими подразделениями и IT-службами - гарантия эффективности налоговой системы; система телекоммуникаций является «кровеносной» системой налоговых органов; организация защиты информации основывается на криптозащите, аппаратно-программных средствах и т.д.; продолжаются работы по межведомственному обмену информацией в электронном виде, в том числе автоматизированный обмен информацией с ГТК России, с Главным управлением федерального казначейства Минфина России, с ФПС России, с налоговыми органами государств - членов ЕврАзЭС. Осуществляется взаимодействие с Госкомстатом России по обмену информацией по классификации и кодированию, а также со Счетной палатой России по налоговой отчетности. Начаты работы по взаимодействию с Федеральной почтовой службой Минсвязи России в части перевода налоговых денежных средств с физических лиц через отделения почтовой связи; ведутся работы по оказанию помощи почтовым отделениям по ведению классификатора адресов России. Согласован обмен информации, подлежащей передаче из Банка России в ФНС России. Продолжаются работы с МВД России по межведомственной автоматизированной системе ведения Регистра Федерального интегрированного информационного фонда (АСВ РИФ); разработаны унифицированные форматы налоговых деклараций в электронном виде; внедрена система приема налоговых деклараций по каналам связи; сформирован и ведется единый государственный реестр налогоплательщиков (ЕГРН), являющийся «стержнем» АИС «Налог»; готова к внедрению технология удаленного доступа к информационному ресурсу ЕГРН федерального уровня; продолжаются работы по построению интегрированного комплекса регионального уровня с общим хранилищем данных и единым стандартизованным интерфейсом; на федеральном уровне создан Резервный вычислительный центр, выполняющий функции резервного хранения основных информационных ресурсов центрального аппарата ФНС России и позволяющий осуществлять работу с ними в режиме удаленного доступа; ведутся работы по внедрению системы электронного документооборота во всех регионах; продолжает развиваться система телекоммуникаций (СТК) ФНС России: развернуты телекоммуникационные узлы с функциями межсетевого экрана и антивирусной защиты; развернуты абонентские пункты обмена конфиденциальной информацией на федеральном, региональном и местном уровнях; в управлениях ФНС по субъектам Российской Федерации развернуты региональные общедоступные WWW - сервера; осуществляется подключение налоговых органов федерального и регионального уровней к единому оператору связи; продолжается регулярная подготовка и переподготовка персонала налоговых органов к работе с современными информационными и телекоммуникационными технологиями, а также с технологиями защиты информации. Цели и задачи АИС казначейства. Казначейство - это специальный государственный орган, созданный для управления доходами и расходами федерального бюджета РФ, контролем за поступлением и исполнением внебюджетных средств, управлением и обслуживанием совместно с уполномоченными банками внутреннего и внешнего долга РФ и т.д. Указом президента РФ от 08.12.1992г. № 1556 «О федеральном казначействе» была образованна единая централизованная система органов федерального казначейства, включающая Главное управление федерального казначейства Министерства финансов Российской федерации и территориальные органы по республикам в составе Российской Федерации, краям, областям, автономным образованиям, городам Москве и Санкт- Петербургу, другим городам (кроме городов районного подчинения), районам и районам в городах. «Положение о федеральном казначействе» РФ было утверждено Правительством в апреле 1993 г. С тех пор выплаты средств федерального бюджета в РФ начали осуществляться через казначейство. Казначейство - это специальный государственный орган, созданный для управления доходами и расходами федерального бюджета РФ, контролем за поступлением и исполнением внебюджетных средств, управлением и обслуживанием совместно с уполномоченными банками внутреннего и внешнего долга РФ и т.д. Указом президента РФ от 08.12.1992г. № 1556 «О федеральном казначействе» была образованна единая централизованная система органов федерального казначейства, включающая Главное управление федерального казначейства Министерства финансов Российской федерации и территориальные органы по республикам в составе Российской Федерации, краям, областям, автономным образованиям, городам Москве и Санкт- Петербургу, другим городам (кроме городов районного подчинения), районам и районам в городах. «Положение о федеральном казначействе» РФ было утверждено Правительством в апреле 1993 г. С тех пор выплаты средств федерального бюджета в РФ начали осуществляться через казначейство. Организационно-функциональная структура казначейства РФ имеет 3 уровня иерархии: главное управление федерального казначейства (ГУФК); региональные управления федерального казначейства (УФК); районные отделения федерального казначейства (ОФК). Главное управление федерального казначейства является структурным подразделением центрального аппарата Министерства финансов Российской Федерации и подчиняется Министерству финансов Российской Федерации. Органы казначейства взаимодействуют с органами государственного управления республик в составе Российской Федерации, краев, областей, автономных образований, городов Москвы и Санкт-Петербурга в процессе зачисления доходов и взаимозачетов между бюджетами, а также координации работы по созданию информационной базы о состоянии Российской Федерации. Задачи, стоящие перед казначейством, в полной мере могут быть решены путем создания АИС казначейства с использованием современных информационных технологий. В результате создания и внедрения единой автоматизированной системы федерального казначейства министерства финансов РФ должно быть достигнуто: сокращение бумажного документооборота и объемов ручного труда при обработке информации и одновременно увеличение общего объема обрабатываемой информации, ее полноты и достоверности; повышение оперативности обработки информации, поступающей на различные уровни иерархии финансовой системы; стандартизация информационной базы (нормативно-справочной и правовой информации, входных и выходных документов, описаний информационных объектов и правил задания и предоставление их реквизитов) для обеспечения унифицированной обработки финансовой информации как единой взаимосвязанной системы; повышение достоверности данных по учету бюджетных средств и эффективного контроля за их получением и использованием; углубленный автоматизированный анализ динамики поступления сумм налогов и возможность прогноза этой динамики; повышение оперативности и полноты обмена информации с внешними системами - с налоговыми службами, банками, финансовыми органами, таможенными органами и т.д.; повышение оперативности и полноты получения данных о доходах и расходах бюджета (по каждому виду дохода/расхода или группе доходов/расходов) по запросу на любую дату учета; углубленный аналитический анализ динамики расходных и доходных статей бюджета на любых иерархических уровнях системы исполнения бюджета; оперативность передачи информации о доходах и расходах бюджета между различными уровнями иерархии исполнения бюджета (методических и инструктивных материалов - сверху вниз, обобщенной и аналитической информации - снизу вверх). Наличие единой АИС казначейства позволяет на основе четко определяемых объектов потребностей наиболее реально селективно проводить оптимизацию бюджетных потоков, снизить вероятность серьезных «прорывов» в финансировании, сделать процесс исполнения бюджета более плавным. Ее основным назначением является согласование и обеспечение взаимодействия органов федерального казначейства всех уровней, их оперативное информационное обеспечение, автоматизация основных операций, организация системы связи и передачи данных. В функции казначейства входит: организация, осуществление и контроль за исполнением федерального бюджета РФ, управление доходами и расходами этого бюджета на счетах казначейства, в банках исходя из принципа единой кассы; регулирование финансовых отношений между федеральным бюджетом РФ и внебюджетными фондами, финансовое исполнение этих фондов, контроль за поступлением и использованием внебюджетных средств; осуществление краткосрочного прогнозирования объемов государственных финансовых ресурсов, а также оперативное управление этими ресурсами в пределах, установленных на соответствующий период государственных расходов; сбор, обработка и анализ информации о состоянии государственных финансов, представление высшим законодательным и исполнительным органам государственной власти и управления РФ отчетности о финансовых операциях Правительства РФ по федеральному бюджету, о внебюджетных фондах, а также о состоянии бюджетной системы Российской Федерации; управление и обслуживание совместно с Центральным банком Российской Федерации и другими уполномоченными банками государственного внутреннего и внешнего долга РФ; разработка методических и инструктивных материалов, порядка ведения учетных операций по вопросам, относящимся к компетенции казначейства, обязательных для органов государственной власти и управления, предприятий, учреждений и организаций, включая организации, распоряжающиеся государственными средствами государственных (федеральных) внебюджетных фондов, и т.д. Для выполнения указанных функций задействована сложная многоуровневая система с развитыми функциональными и информационными связями не только между иерархическими уровнями органов казначейства, но и с банковской платежной системой, системой государственной налоговой службы, системой формирования и исполнения бюджетов всех уровней, получателями бюджетных средств и налогоплательщиками. Сложность этой системы усугубляется тем, что она развернута на значительных территориях, охватывая большое количество участников, принадлежащих различным ведомствам. Схема движения информационных потоков денежных средств и документов при финансировании предприятий и организаций из федерального бюджета через систему казначейских органов приведена на рис. 9.6.  |