Лекции готовые в Moodle. Информационные процессы в экономике. Основные тенденции развития информатизации в экономике

Скачать 3.34 Mb. Скачать 3.34 Mb.

|

|

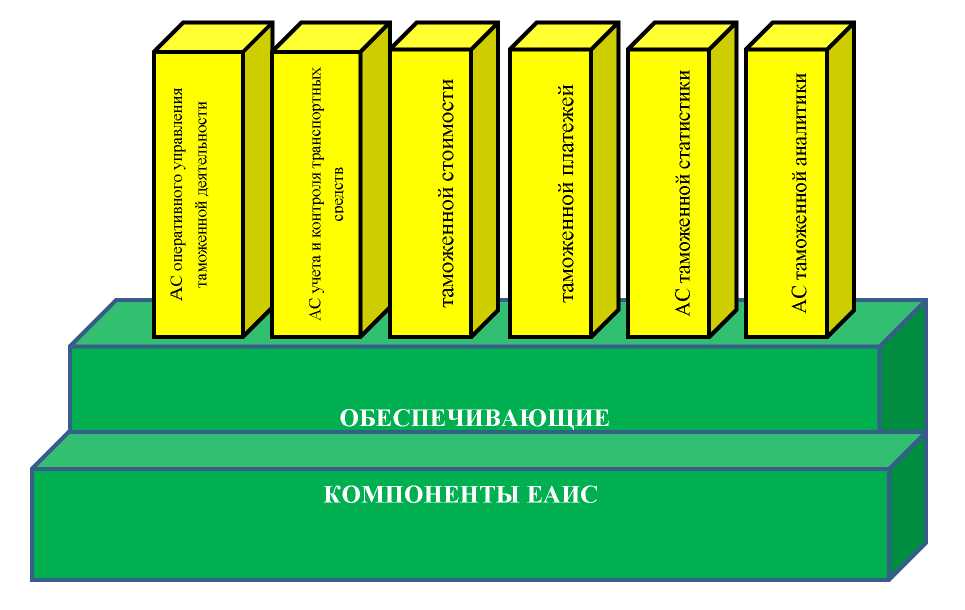

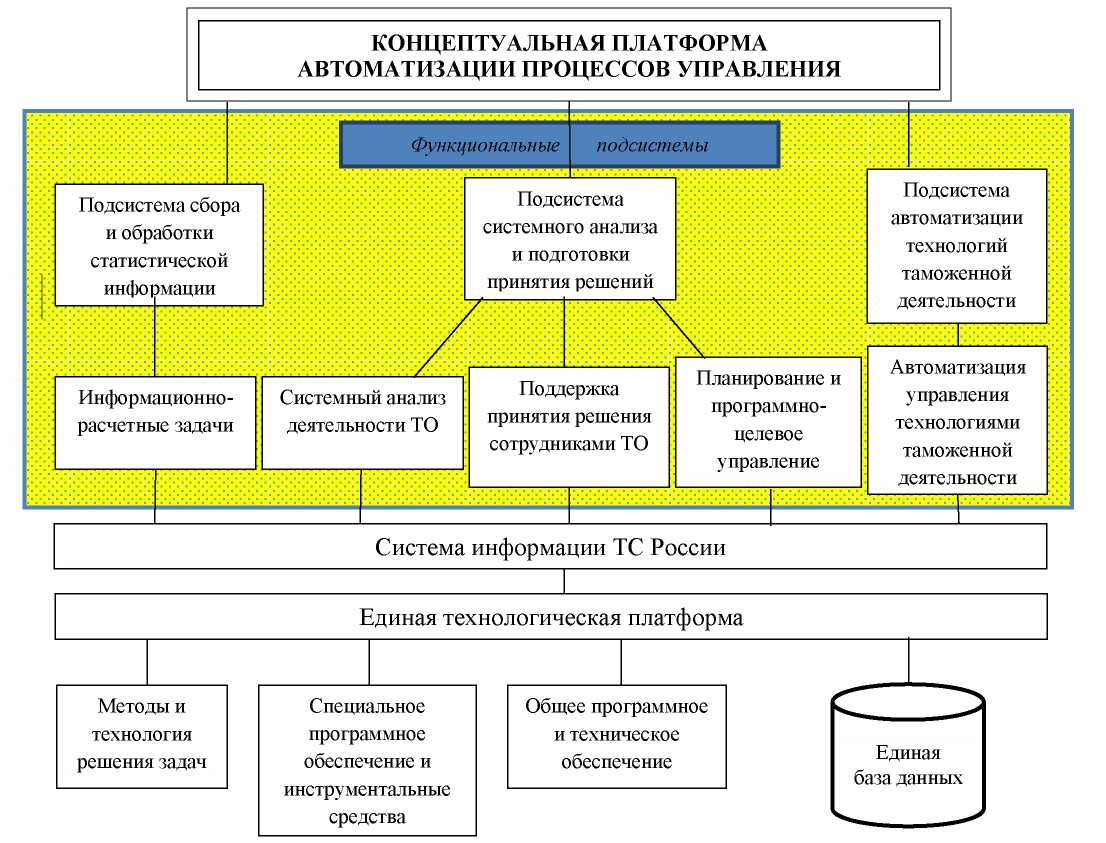

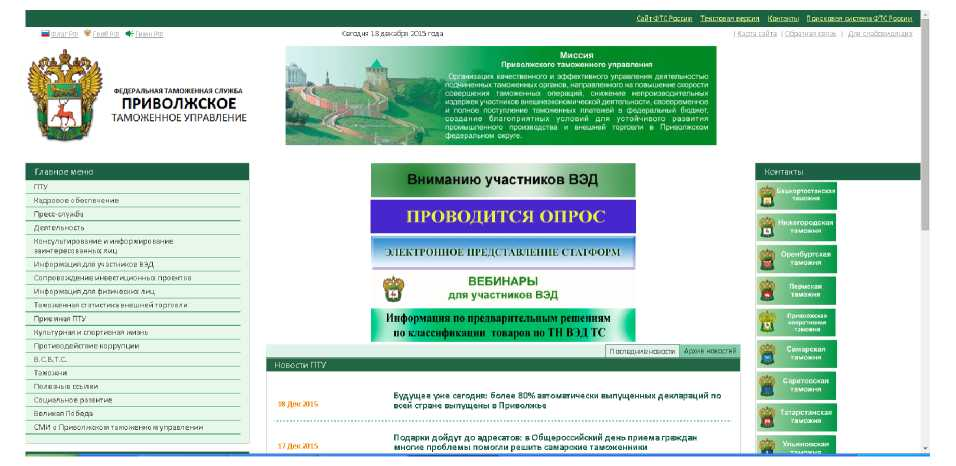

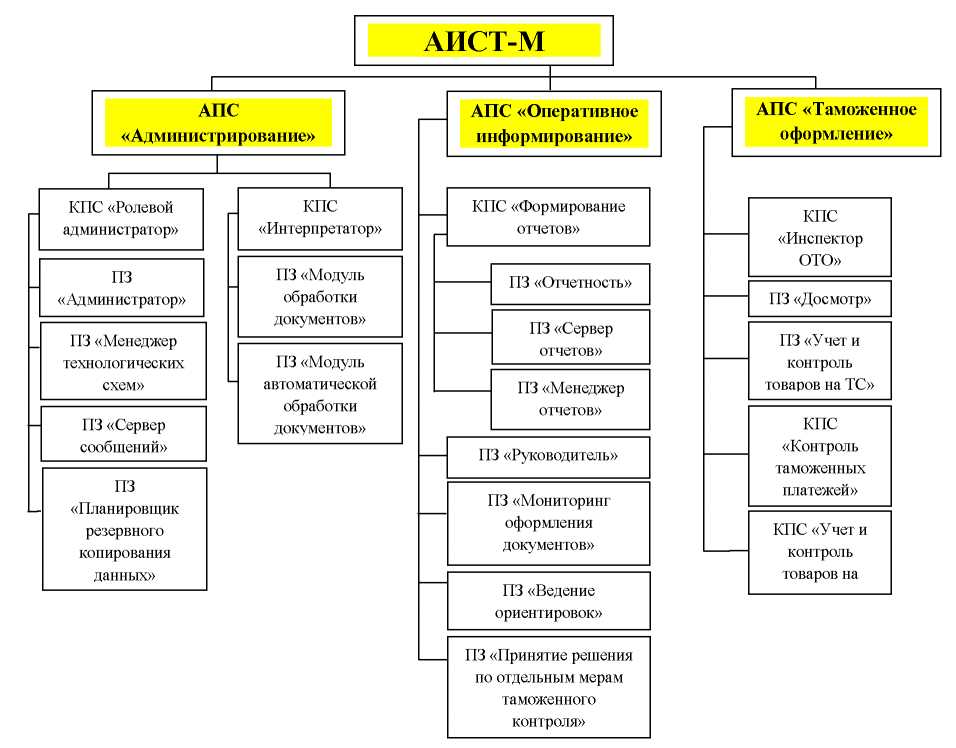

ГЛАВА 11. Автоматизированные информационные системы в таможне. Принципы информационно-технической политики Таможенного союза. Единая автоматизированная информационная система (ЕАИС) таможенных органов, ее архитектура и этапы развития. Принципы информационно-технической политики Таможенного союза. Таможенное дело не может оставаться на уровне современных требований без использования достижений научно-технического процесса (НТП). Наиболее важные направления НТП в таможенном деле: создание и развитие информационных технологий; совершенствование технических средств таможенного контроля. Совершенствование таможенных операций и таможенного контроля находится в неразрывной связи с уровнем развития и внедрения в деятельность таможенных органов информационных технологий. Внедрение информационных технологий и создание единой автоматизированной системы определено стратегическим направлением деятельности ФТС России. Необходимость внедрения, совершенствования и применения новых информационных технологий в деятельности таможенных органов РФ закреплена в пункте 8 статьи 11 главы 2 Федерального закона «О таможенном регулировании в РФ» №311-Ф3 от 27.11.2010 г. [36]. Внедрение в деятельность таможенных органов новых информационных технологий, в первую очередь для совершенствования таможенных операций и повышения эффективности таможенного контроля, является одной из основных задач, изложенных в Концепции информационно-технической политики ФТС России [28]. Информационно-техническая политика служит основным источником внедрения НТП в процесс осуществления таможенного дела и является основой для развития информационно-технической инфраструктуры и информатизации таможенных органов, создания условий повышения эффективности, совершения таможенных операций и таможенного контроля, формирования единого информационного пространства, как на таможенной территории Российской Федерации, так и всего Таможенного союза. В таможенном кодексе Таможенного союза из 372 статей более чем в 40 предусмотрены порядок и правила использования информационных технологий на единой таможенной территории, основными из них можно считать [27]: Статья 43 «Информационные системы, информационные технологии и средства их обеспечения, используемые таможенными органами»; Статья 44 «Информационные ресурсы таможенных органов»; -Статья 45 «Защита информации и прав субъектов, участвующих в информационных процессах и информатизации» и другие (ТКТС). Основной целью информационно-технической политики (ИТП) является достижение качественно нового уровня информатизации таможенных органов и создание информационно-технической инфраструктуры, обеспечивающих эффективное выполнение задач, решаемых ФТС России. Основные задачи информационно-технической политики состоят в следующем: анализ, систематизация и актуализация методологической, нормативно правовой и методической базы в области информатизации таможенных органов ТС; внедрение в деятельность таможенных органов новых процедур совершения таможенных операций, повышения эффективности таможенного контроля, а также информационной поддержки деятельности правоохранительных подразделений таможенных органов; создание перспективной информационной системы таможенных органов и организация эффективного ее применения; создание и поддержание рациональной по составу основным характеристикам системы информационно-технических средств, находящихся на оснащении таможенных органов; развитие системы технического обслуживания и ремонта информационно технических средств; совершенствование организации информационного взаимодействия таможенных органов с внешними организациями, в том числе зарубежными, и развитие сотрудничества с ними в Области информационных технологий; создание единой системы информационной безопасности Таможенного союза; обеспечение необходимого уровня подготовки сотрудников таможенной службы и Специалистов информационно-технического профиля для работы в условиях широкого использования новых информационных технологий и технических средств. Масштабность и сложность задач по внедрению новых информационных технологий требуют уточнения принципов и механизма их реализации на базе системного подхода к решению проблем информатизации таможенных органов, управление процессами разработки, оснащения и внедрения автоматизированных информационных систем (рис. 11.1).  Рис. 11.1. Принципы информационно-технической политики ТС. Внедрение и дальнейшее развитие новых информационных технологий может быть успешно осуществлено только в случае, когда это является завершающим этапом, которому предшествует целый комплекс взаимосвязанных мероприятий, выполняемых в строго определенной последовательности. На современном этапе Федеральной таможенной службой проведены работы по развитию централизации ресурсов ЕАИС ТО. В том числе обеспечено сопровождение 60 программных средств и модернизация 20 программных средств, а также проводится плановая работа по организации каналов связи и оснащению таможенных органов средствами связи и телекоммуникационным оборудованием. В таможенные органы поставлено 129 маршрутизаторов и коммуникаторов, свыше 1,5 тыс. единиц средств связи, в том числе 520 единиц автомобильной, авиационной и корабельной навигационной аппаратуры системы ГЛОНАСС. В целях улучшения информационного обмена между центральным аппаратом ФТС России и региональными таможенными управлениями (таможнями) организовано 219 каналов связи, из них 153 с использованием прогрессивной технологии MPLS [164]. В стратегии развития Федеральной таможенной службы до 2020 года совершенствование и развитие информационно-технического обеспечения таможенных органов должно осуществляться с учетом мировых стандартов и тенденций развития технологий таможенного оформления и таможенного контроля. В ходе реализации информационно-технической политики некоторые ее компоненты могут дополняться и уточняться с учетом возможных изменений социально-экономической и таможенной политики, появления новых научно-технических достижений и таможенных технологий, существенно влияющих на процесс информатизации и развития информационно-технической инфраструктуры таможенных органов, однако концепция этой политики остается неизменной, поскольку в ее основе лежит задача упрощения процедур торговли в условиях глобализации мировых торговых операций посредством оптимизации и информатизации таможенных формальностей. Единая автоматизированная информационная система (ЕАИС) таможенных органов, ее архитектура и этапы развития. Информационная система таможенных органов относится к классу больших и сложных динамических систем. Она состоит из большого числа элементов, реализующих управленческие функции внешнеэкономической деятельности. Управленческая система имеет многоуровневую структуру, обширные внутренние и внешние информационные связи. Для обеспечения нормативного функционирования такой сложной системы, где взаимодействуют разнообразные материальные, трудовые и финансовые ресурсы, отражающие их информационные потоки, осуществляются управления, как отдельными структурными элементами, так и системами в целом. Изменения, произошедшие с созданием таможенного союза, требуют адекватного отражения в информационных потоках многоуровневой структуры управления таможенными органами. Будучи важнейшей функцией, управление ориентированно на достижении стоящих перед каждой системой целей, на создание условий их выполнения. До последнего времени преобладающими были цели: обеспечение устойчивости структуры и ее эффективного функционирования. ЕАИС - организационно-техническая система, обеспечивающая выработку и принятие решений на основе автоматизации информационных процессов и технологий на всех уровнях организационной структуры таможенных органов. Является одним из компонентов информационно-технической инфраструктуры таможенных органов и представляет собой совокупность информационных ресурсов (центральных и региональных баз данных), программных средств, информационно-вычислительных и телекоммуникационных систем и сетей. Предназначена для комплексной автоматизации деятельности таможенных органов всех уровней и организации информационного взаимодействия между собой и внешними объектами, совершенствования существующих, а также в обеспечений создания и развития новых информационных автоматизированных таможенных технологий, базирующихся на современных программно-технических средствах. Исходя из этого, назначением ЕАИС является: -обеспечение таможенной службы РФ и правительственных органов, информацией, необходимой для таможенной статистики; совершенствование системы организационно-экономического управления таможенными органами всех уровней управления; -автоматизация таможенного оформления документов на товары; -повышение эффективности таможенного контроля за багажом следующих через границу пассажиров; -обеспечение централизованного взимания и контроля начисления таможенных платежей; информационная поддержка борьбы с контрабандой и нарушениями таможенных правил; -совершенствование методов и средств нетарифного регулирования и контроль исполнения лицензий и квот и др. Факторы, определяющие основные характеристики ЕАИС: постоянный рост числа пользователей; постоянный рост объемов грузоперевозок; изменение нормативной базы; необходимость интеграции с зарубежными партнерами; необходимость интеграции с другими ведомствами. ЕАИС ТС представляет собой иерархическую многоуровневую систему и состоит из вычислительных комплексов: центрального аппарата ФТС ТС; региональных таможенных управлений (РТУ), специализированных РТУ таможен непосредственно подчиненных ФТС ТС; таможен региональных таможенных управлений; таможенных постов (пунктов пропуска). ЕАИС является составной частью информационного пространства государств-членов Таможенного союза и предназначена преимущественно для обеспечения информационных обменов органов государственной власти и управления государств между собой и органами государств-членов Таможенного союза. Состав подсистем, создаваемых в рамках ЕАИС ФТС и автоматизируемых ими функций, определяется на основе принятых государствами-участниками Таможенного союза соглашений. Интеграция действующих в рамках ЕАИС ФТС подсистем государств, членов Таможенного союза должна максимально сохранять их информационные и технические основы и обеспечивать преемственность накопленного научно-технического опыта каждого из государств. В структуре ЕАИС ФТС России выделяют функциональную часть, отражающую цели и задачи управления, и обеспечивающую, содержащую средства решения задач. Функциональная направленность таможенных задач, представлена на рис. 11.2.  Рис. 11.2. Первоочередные задачи автоматизации таможенной деятельности. В структуре комплекса задач автоматизации системы управления таможенного органа выделяют [80]. Информационно-расчетные подзадачи - задачи сбора и обработки статистики внешнеэкономической деятельности, специальной таможенной статистики, специальной статистики о технологии таможенной деятельности. Системный анализ Деятельности таможенного органа -количественный многофакторный сравнительный анализ показателей деятельности таможенных постов, таможен, региональных таможенных управлений и таможенной системы в целом, оценка результатов ее модернизации и развития. Поддержка принятия решений сотрудниками таможенного органа в целях оперативного управления на основе мониторинга и прогнозирования параметров ВЭД, моделирования вариантов принимаемых решений и оценки их эффективности, формирования банков оптимальных оперативно-ситуационных моделей ВЭД, таможенной деятельности, таможенных технологий и др. Планирование и программно-целевое управление путем выявления проблемных вопросов в деятельности таможенного органа, исследования факторов, влияющих на деятельность таможенного органа, моделирования и оценки стратегий и модернизации таможенной системы, обоснования целевых направлений, формирования программ, программных направления и мероприятий модернизации ФТС России, моделирования и оценки эффективности планируемых решений.  Рис. 11.3. Структурно-функциональная схема автоматизации процессов управления таможенной службы. Единая автоматизированная информационная система ФТС России включает в себя типовые виды обеспечения: техническое, информационное, программное, правовое, лингвистическое. Техническое обеспечение ЕАИС представляет собой совокупность технических средств, обеспечивающих обработку и передачу информационных потоков. Техническое обеспечение ЕАИС построено по иерархическому принципу, где структурной единицей можно считать ВК таможенного органа. В состав вычислительного комплекса таможенного органа входят автоматизированные рабочие места должностных лиц, объединенные локальной вычислительной сетью (ЛВС), серверное и телекоммуникационное оборудование, аппаратура связи, обеспечивающие обработку, прием, передачу таможенной информации, функционирование ЛВС. Базовыми объектами ЕАИС ТО являются главный и региональные центры обработки данных (ЦОД). Главный ЦОД входит в состав центрального ВК и расположен в ЦИТТУ ФТС России, региональные ЦОД - в состав региональных вычислительных комплексов, расположены в РТУ. ЦОД представляет собой совокупность технических, программных телекоммуникационных средств, обеспечивающих обработку, хранение, передачу больших объемов таможенной информации. В целях организации круглосуточного режима работы технических средств ЦОД оборудован необходимыми инженерными системами (пожаротушения, кондиционирования, бесперебойного гарантированного энергосбережения, мониторинга и управления компонентами ЦОД). Наиболее крупным и производительным является Главный ЦОД, который обеспечивает: работу программного обеспечения автоматизированных систем на уровне центрального аппарата и подразделений ЦИТТУ ФТС России; ведение (сбор, хранение, резервирование, предоставление данных) центральной базы данных таможенных органов; взаимодействие с участниками ВЭД (Автоматизированная система внешнего доступа таможенных органов - система контролируемого безопасного информационного взаимодействия компонентов информационных систем таможенных органов с внешними информационными ресурсами и телекоммуникационными сетями); внутриведомственное и межведомственное взаимодействие. Обмен информацией между Главным ЦОД и региональными ЦОД осуществляется по ведомственной интегрированной телекоммуникационной сети таможенных органов. Информационное обеспечение ЕАИС - это совокупность системы классификации и кодирования, системы показателей, унифицированных систем таможенной документации и файлов баз данных. Информация, циркулирующая в ЕАИС ТО, может быть разделена по функциональному принципу на следующие категории: исходные данные таможенной информации (электронные копии таможенных документов), нормативно-справочная информация, служебная переписка таможенных органов; регламентная отчетная информация таможенных органов. Электронные копии таможенных документов содержат данные об участниках ВЭД, товарах, брокерах (таможенных представителях), стоимостных характеристиках, платежах, отметках об этапах прохождения таможенного оформления и контроля. Нормативно-справочная информация формируется на основе единой системы классификации и кодирования включает в себя ряд международных, общегосударственных, межведомственных и отраслевых классификаторов и справочников. Система классификации и кодирования должна отвечать следующим требованиям: - быть единой для всех компонентов ЕАИС; полностью охватывать все классифицируемые объекты: иметь достаточную и экономически оправданную глубину; обладать определенной гибкостью и избыточностью. Информация в ЕАИС ТО хранится о виде записей в базах данных таможенных органов различных уровней, среди них БД деклараций на товары, таможенных приходных ордеров, актов таможенного досмотра, участников ВЭД и т.д. Основным инструментом реализации информационных таможенных технологий является программное обеспечение. Программное обеспечение представляет собой совокупность программных средств (ПС) регулярного применения. Программное обеспечение ЕАИС является инструментом реализации информационных технологий на всех уровнях деятельности таможенных органов. Оно представлено совокупностью программных средств и инструктивно-методических материалов и подразделяется на общесистемное и прикладное. В ЕАИС ТО используются: системные ПС (операционные системы и средства их расширения); системы управления базами данных (СУБД); ПС управления информационными ресурсами, дисковыми массивами, сетевым оборудованием; ПС защиты информации (от несанкционированного доступа, антивирусные, криптографические); ПС, созданные в интересах ФТС России, по ее заказу и включенные в фонд алгоритмов и программ (ФАП) ФТС России. В ЕАИС ТО должны использоваться только лицензионные ПС (на которые ФТС России имеет неисключительное право) и ПС, созданные в интересах ФТС России по ее заказу и включенные в ФАП ФТС России (далее информационно-программные средства (ИПС)). ИПС ЕАИС ТО являются результатом научно-исследовательских и опытно-конструкторских работ (НИОКР), выполняемых за счет средств, федерального бюджета, и подлежат государственному учету, права на них принадлежат Российской Федерации. В лингвистическом обеспечении ЕАИС предусмотрены: способы организации диалога пользователей с вычислительными средствами ЕАИС в виде меню; средства исправления ошибок при взаимодействии пользователей с техническими средствами; стандартизации и унификации предполагает использование уже накопленного опыта в проектировании и внедрении ИС посредством программирования типовых элементов, что позволяет сократить затраты на создание ИС. Проектируемая ЕАИС ТС охватывает все уровни организационной структуры таможенной службы. Важнейшим требованием к системе является совместимость всех подсистем и элементов между собой и с аналогичными системами других ведомств, что достигается применением в ней стандартных и унифицированных компонентов. Повышение степени надежности и эффективности функционирования системы производит использованием: средств проектирования и разработки, входящих в комплект ORACLECASE (для баз данных и приложений в среде СУБД ORACLE); стандартного набора программного обеспечения для разработки баз данных, и приложений; стандартного набора операционных систем, сетевых операционных систем; совместных технических средств вычислительной техники; международных, государственных, межотраслевых и отраслевых классификаторов и справочников. Большее число организаций предпочитают покупать готовые программные средства, пакеты и технологии и при необходимости прибавляют к ним свое программное обеспечение. Как правило, базовая система строиться по модульному принципу, позволяющему настраивать ее в соответствии с пожеланиями пользователей. Современные таможенные органы относятся к классу больших динамических систем с характерной многопрофильной деятельностью и большим числом кооперативных связей с партнерами, участниками ВЭД, транспортными организациями, налоговыми, банковскими системами и пр. Портал федеральной таможенной службы В связи с прогнозируемым спросом на услуги в области таможенного дела предполагается совершенствовать предоставление государственных услуг путем решения следующих задач: повышение качества и доступности государственных услуг в области таможенного дела; интеграция единой автоматизированной информационной системы таможенных органов в существующую инфраструктуру предоставления услуг и функций в электронном виде в целях обеспечения доступности и повышения качества предоставления государственных услуг в области таможенного дела; разработка системы показателей, методического обеспечения и системы мониторинга качества предоставления государственных услуг в области таможенного дела. Федеральная таможенная служба РФ в составе электронного правительства - это масштабный проект по созданию комплексной автоматизированной системы электронного документооборота, который в защищенном исполнении начался еще в 2005 году в рамках Проекта модернизации информационной системы таможенных органов. Тогда Федеральной таможенной службой России было принято решение о необходимости совершенствования документационного обеспечения управления деятельностью таможенных органов на базе использования современных информационных технологий, поэтому очень важно на данном этапе проанализировать современное состояние интеграции таможенной службы в состав электронного правительства. Для реализации поставленной цели необходимо решить следующие задачи: изучить теоретическую основу интеграции Федеральной таможенной службы Российской Федерации в электронное правительство; провести научно-техническое обоснование интеграции Федеральной таможенной службы Российской Федерации в электронное правительство; оценить и проанализировать перспективы развития таможенной службы в рамках интеграции в электронное правительство. Сайт Федеральной таможенной службы России - официальный информационно - новостной аналитический ресурс, охватывающий все сферы деятельности данного органа исполнительной власти [ 164].  Рис. 11.4. Изображение портала государственных услуг ФТС России. ФТС России на страницах своего сайта представляет обновляющееся таможенное законодательство, документы единой товарной номенклатуры ВЭД Таможенного союза и различные базы данных (таможенных органов и их подразделений, реестры владельцев складов и т.д.), специализированную информацию для участников ВЭД (начиная от органов по сертификации и до порядка зачисления ввозной таможенной пошлины). Рассказывает о взаимодействии с деловыми кругами, а именно - о сотрудничестве с участниками ВЭД и иностранными инвесторами (проведение встреч, совещаний, «круглых столов»). Кроме того, здесь раскрываются аспекты международного таможенного сотрудничества (сведения о таможнях зарубежных стран и об их правилах) и освещается концепция таможенного оформления в местах, приближенных к государственной границе РФ. Помимо всего вышеперечисленного ФТС через сайт оказывает информирование и консультирование по вопросам таможенного дела [180].  Рис. 11.5. Изображение портала государственных услуг Приволжского таможенного управления. Размещаемая на портале Приволжского таможенного управления (ПТУ) информация соответствует законодательству Российской Федерации [ 164]. Структура портала и конкретный состав размещаемой информации отражают специфику Приволжского таможенного управления. Портал ПТУ содержит: основные нормативные документы, определяющие функции и порядок работы учреждения; документы или ссылки на документы вышестоящих учреждений; исчерпывающую информацию о расположении, расписании работы и в случае необходимости персоналиях учреждения; актуальные материалы, публикуемые ПТУ в соответствии с его функциями; о новости работы учреждения; тематически связанные новости; рекомендации физическим или юридическим лицам по решению их типичных проблем; поиск по разделам. Кроме того, у ПТУ есть внутренний портал, который обеспечивает быструю связь между службами и отделами в решении актуальных проблем, а также помогает координировать работу нижестоящих таможенных органов. На данный момент для физических лиц ФТС России предоставляет следующие государственные услуги; принятие предварительных решений по классификации товаров по единой ТН ВЭД ТС; выдача и отзыв квалификационных аттестатов специалистов по таможенным операциям; ведение таможенного Реестра объектов интеллектуальной собственности; государственная услуга по принятию предварительного решения о стране происхождения товара; информирование об актах таможенного законодательства ТС, законодательства Российской Федерации о таможенном деле и иных правовых актах в области таможенного дела и консультированию в области таможенного дела. Для юридических лиц спектр государственных услуг, предоставляемых ФТС России значительно шире: принятие предварительных решений по классификации товаров по единой ТН ВЭД ТС; ведение Реестров владельцев магазинов беспошлинной торговли; ведение Реестров владельцев таможенных складов; ведение Реестров владельцев складов временного хранения; ведение Реестра таможенных представителей; ведение Реестра таможенных перевозчиков; ведение Реестра уполномоченных экономических операторов; ведение таможенного реестра объектов интеллектуальной собственности; принятие предварительного решения о стране происхождения товара. Одно из основных направлений деятельности ФТС России, и в частности Приволжского таможенного управления, является развитие перспективных информационных таможенных технологий. Развитие перспективных информационных таможенных технологий позволяет создавать более комфортные условия для бизнеса, обеспечивать ускорение и упрощение таможенных платежей. ПТУ использует такие информационные таможенные технологии, как интернет- декларирование, предварительное информирование, удаленный выпуск товаров и транспортных средств. В Управлении внедрена Автоматизированная система электронного документооборота АС ЭДО. Преимущества вводимых новаций в ПТУ Переход с 2014 году на 100% электронное декларирование - ускорение электронного декларирования, переход на безбумажное сообщение, оперативность всех процессов взаимодействия, снижение административных барьеров. Эксперимент с ОАО РЖД - переход на оперативное безбумажное сообщение. Введение АСЭДО (основное ее назначение - обмен электронными документами, заверенными ЭЦП). Он происходит не только внутри управления, но и между таможенными органами - переход на оперативное безбумажное сообщение. Деятельность СКУТО - системы контроля и управления таможенными операциями. Сокращение сроков совершения таможенных операций - одно из самых существенных факторов, влияющих на снижение издержек участников ВЭД. Принятие предварительного решения о стране происхождения товара. Ведение Реестров банков и иных кредитных организаций, обладающих правом выдачи банковских гарантий по уплате таможенных пошлин и налогов. Ведение таможенного Реестра объектов интеллектуальной собственности. Информирование об актах таможенного законодательства ТС, законодательства Российской Федерации о таможенном деле и иных правовых актах в области таможенного дела и консультированию в области таможенного дела. Проведение проверки соблюдения участниками внешнеэкономической деятельности актов валютного законодательства и актов органов валютного регулирования при осуществлении внешнеторговой деятельности для резидентов (юридических лиц). Государственная услуга по ведению Реестра банков, иных кредитных организаций и страховых организаций, обладающих правом выдачи банковских гарантий уплаты таможенных пошлин, налогов. Государственная услуга ведения реестра таможенных представителей. Ведение Реестра владельцев таможенных складов. Государственная услуга ведения Реестра владельцев магазинов беспошлинной торговли. Государственная услуга по ведению реестра владельцев окладов временного хранения. Ведение таможенного реестра объектов интеллектуальной собственности. Государственная услуга по ведению реестра таможенных перевозчиков. Государственная услуга по ведению реестра уполномоченных Экономических операторов. Государственная услуга по принятию предварительного решения о стране происхождения товара. Выдача и отзыв квалификационных аттестатов специалистов по таможенным операциям. Государственная услуга по информированию об актах таможенного законодательства таможенного союза, законодательства Российской Федерации о таможенном деле и об иных правовых актах Российской Федерации в области таможенного дела и консультированию по вопросам таможенного дела и иным вопросам, входящим в компетенцию таможенных органов. Государственная функция по осуществлению в пределах своей компетенции контроля за валютными операциями резидентов и нерезидентов, связанными с перемещением товаров через таможенную границу. Этапы разработки ЕАИС таможенных органов Планомерное развитие ЕАИС ТО началось в начале 90-х годов. Основными руководящими документами для создания ЕАИС являлись Комплексная программа последовательного поэтапного процесса реализации системы повышения роли таможенной политики России, как экономического регулятора внешнеэкономической деятельности в 1993 -1995 гг. и Техническое задание на разработку ЕАИС, утвержденное 28.12.1993. Разработку и развитие ЕАИС осуществлял Главный научно-информационный вычислительный центр ГТК России. К 1994 году ГНИВЦ была разработана и внедрена в деятельности таможенных органов первая очередь ЕАИС, которая обеспечила автоматизацию действий сотрудников структурных подразделении таможенных органов (отдельные автоматизированные рабочие места). К началу 1996 г. сложились все предпосылки для перехода к созданию второй очереди ЕАИС ТО. Вторая очередь ЕАИС характеризуется комплексным подходом к решению задач на единой программно-технической платформе (современные средства вычислительной техники и телекоммуникаций, прогрессивные общесистемные программные средства (ОС Windows, Novell и т.д.), СУБД Oracle и т.д.). При создании второй очереди ЕАИС одной из основных задач было обеспечение преемственности и совместного сосуществования имеющихся и вновь разрабатываемых или модернизируемых прикладных и общесистемных программных средств. В 1999 году Коллегия ГТК России на второй научно-практической конференции «Российская таможня на рубеже XXI века. Перспективы развития информационных таможенных технологий» наметила основные направления информационно-технической политики в XXI веке и определила новый этап в развитии ЕАИС, в дальнейшем получивший название «третья очередь». Третьей очередью в развитии и совершенствовании ЕАИС ФТС России является системное проектирование и поэтапное внедрение ЕАИС с одновременным поддержанием в работоспособном состоянии существующих информационно-программных средств и информационных таможенных. Автоматизация таможенных технологий стала требовать новой организации автоматизированной информационной системы, а именно: консолидированного и централизованного хранения таможенных документов в электронном образе; удаленного доступа пользователей системы к ее информационным ресурсам на основе защищенной WEB-технологии; объективно-ориентированной архитектуры автоматизированной системы; централизованное администрирование информационно-вычислительной сети и баз данных из центра управления ФТС России; реализации автоматизированном режиме процедур управления рисками; применение автоматизированного режима процедур управления рисками и контроля после выпуска товаров в соответствии с заявленным режимом (таможенный пост-аудит). ЕАИС предусматривает сквозную комплексную автоматизацию всей таможенной деятельности, обеспечение централизованного управления процессами таможенного оформления и контроля, принятия управленческих решений на всех уровнях, оперативного доведения распорядительной и справочной информации. Важным направлением работы в комплексе мер по поддержанию работоспособности ЕАИС ФТС России является подготовка документов, регламентирующих порядок организации разработки программного обеспечения ЕАИС, ведения Фонда программных средств ФТС России. Выполненная работа позволила ФТС России начиная с 1 июля 2010 года приступить к передаче сведений об открытии и завершении процедуры таможенного транзита на территории Российской Федерации в Минскую центральную таможню и представительство таможенной службы Российской Федерации при таможенной службе Республики Казахстан с использованием программных средств подсистемы контроля общих таможенных процессов Таможенного комитета союзного государства. Применявшийся при построении 1-й очереди ЕАИС подход к автоматизации отдельных функций управления в виде локальных АРМов, не изменял существующую технологию управления таможенной системой. Только использование комплексных средств автоматизации на уровне региона и страны в целом - корпоративных таможенных информационных систем 2-й и 3-й очередей ЕАИС - предполагает трансформацию системы управления таможенной службой на основе концепции автоматизации управления сквозными таможенными процессами. Внедряемые в рамках ЕАИС информационные технологии призваны реализовать принцип «нужную информацию сотруднику в нужное время». Основными направлениями реинжиниринга в развитии информационных технологий таможенных органов являются [80]: комплексность и системность информатизации, ее подчиненность решению стратегических задач, стоящих перед таможенной системой в настоящее время и на перспективу; активность в обеспечении информационных потребностей пользователей на всех уровнях таможенной системы; поэтапность и преемственность в проведении информатизации таможенных органов; интеграция с программами информатизации Государственной налоговой службы, МВД и т.д. распределенность хранения и обработки информации, накопление информации в банках данных таможенных подразделений, совместимость общесистемных (центральных) банков данных по входу и выходу с региональными базовыми функциональными задачами, обеспечение требуемой конфиденциальности информации. При проведении реинжиниринга должен быть осуществлен переход к новым условиям работы персонала, новому объему прав и обязанностей сотрудников таможенных органов, в частности: делегирование потенциально возможных прав на принятие решений каждому сотруднику в области его деятельности; предоставление каждому сотруднику информационных, коммуникационных и иных ресурсов, реально обеспечивающих эффективное выполнение им своих обязанностей. Главный результат от применения реинжиниринга при разработке ЕАИС ожидается в качественном изменении функций таможенных подразделений и повышении личной роли каждого сотрудника таможенного органа. Любое подразделение или отдельный сотрудник, как пользователь реальных инструментов, предоставляемых ЕАИС, сможет получать в диалоговом режиме необходимую для принятия решения информацию из единого банка данных. Таможенные информационные системы относятся к сложным корпоративным системам, исследования которых можно осуществить, используя методы моделирования. Оно позволит оценить предполагаемое решение «на столе» без закупки, установки и настройки оборудования и программного обеспечения. Использование такого подхода помогает значительно снизить расходы на разработку, внедрение и модернизацию информационной системы, устранить возможные риски. По функциональности системы моделирования, используемые при исследовании вычислительных систем, могут быть разбиты на два основных класса: системы, моделирующие отдельные элементы (компоненты); системы, моделирующие вычислительную систему целиком. Исследования параметров вычислительной системы при различных характеристиках отдельных компонентов позволяет выбрать сетевое и вычислительное оборудование с учетом производительности, качества обслуживания, надежности и стоимости. Моделирование позволяет минимизировать стоимость оборудования, предназначенного для использования в вычислительной системе. Моделирование становится эффективным при числе рабочих станций 50 -100, а когда их более 300, общая экономия средств может составить 30- 40 % от стоимости проекта. Результатом моделирований является заключение, куда входят варианты спецификаций и рекомендуемого оборудования; сравнительный анализ вариантов; результаты анализа работы вычислительной системы при использовании различных наборов оборудования, системного и прикладного программного обеспечения. В рамках такого подхода модель таможенного органа является объектом, инструментом и результатом исследования таможенной деятельности, а при решении конкретных задач - полигоном для принятия различных управленческих решений. Таким образом, повышение эффективности деятельности ФТС России возможно лишь на основе реинжиниринга таможенных процессов при максимальном использования современных информационных технологий. Комплексные автоматизированные системы таможенных органов До 2003 года на таможенных постах ГТК (Государственный таможенный комитет), в отделах ОТОиТК использовались различные системы оформления документов, такие как «Поток-Пилот», «Поток-Регион», «АИСТ-РТ21», «АРМ ТИ», «АСТО». Единой системы не существовало, ГНИВЦ ГТК (главный научно-исследовательский вычислительный центр ГТК) был вынужден параллельно вносить изменения во все продукты и заниматься их технической поддержкой [ 164]. К 2003 году был разработан новый проект КАСТО «АИСТ-М» (комплексная автоматизированная система таможенного оформления «АИСТ-М»). «АИСТ-М» является совместной разработкой ООО «Софт-Лэнд», ЗАО «ТАМГА» и ЗАО «ИНМАР». АИС «АИСТ-М» предназначена для автоматизации таможенных операций при таможенном контроле и выпуске товаров и транспортных средств в таможенных органах России, хранения информации, получаемой в результате выполнения таких процессов, а также предоставления должностным лицам таможенных органов статистической отчетности и оперативной информации о ходе таможенного оформления [80]. «АИСТ-М» состоит из трех автоматизированных подсистем (АПС): Подсистема «Администрирование» - организация управления процессами таможенной проверки документов и сведений, выпуска товаров и транспортных средств при таможенном декларировании товаров и транспортных средств. Подсистема «Таможенное оформление» — автоматизация собственно процессов таможенного контроля и выпуска товаров и транспортных средств, а также осуществления информационной поддержки принятия решений должностными лицами таможенных органов в ходе осуществления указанных процессов, Подсистема «Оперативное информирование» - предоставление пользователям информации о ходе выполнения таможенных операций и статистической отчетности.  Рис. 11.6. Состав «АИСТ-М». Концепция развития ЕАИС ТО 2020 года [278] Направления совершенствования для развития ЕАИС ТО неразрывно связано с развитием таможенной службы Российской Федерации, обеспечением деятельности таможенных органов и должно осуществляться с учетом следующих основных требований: - соответствие ЕАИС ТО таможенному законодательству Таможенного союза, правовым актам Президента Российской Федерации, Правительства Российской Федерации. - общепризнанным принципам и нормам международного права и международных договоров, законодательства Российской Федерации в области таможенного регулирования и другим правовым актам в области таможенного дела; совместимость и интеграция (в необходимых случаях) информационных компонентов (ИК) ЕАИС ТО, а также с взаимосвязанными функционально и технологически другими информационными системами на основе стандартных протоколов многоуровневого взаимодействия открытых систем; открытость и масштабируемость создаваемых ИК ЕАИС ТО, обеспечивающих в перспективе на 5-10 лет возможность внедрения новых средств вычислительной техники и программных средств в рамках реализованных проектных решений и позволяющих проведение модернизации и дальнейшего их развития; минимизация сроков проектирования и ввода в эксплуатацию ИК ЕАИС ТО, обеспечение возможности поэтапного внедрения; экономическая обоснованность создания новых ИК ЕАИС ТО, обеспечение возможности рационального использования в их составе эксплуатируемых в настоящее время в таможенных органах технических и программных средств, а также результатов выполненных научно-исследовательских работ и опытно-конструкторских работ; - совершенствование мер защиты от ошибочных действий персонала, приводящих к их аварийному состоянию, от случайных изменений и разрушения информации и программ, а также несанкционированного доступа. Приоритетными направлениями развития ЕАИС ТО в ближайшие годы являются: интеграция приложений и информационных ресурсов ЕАИС ТО, в том числе межведомственная интеграция и интеграция в рамках Таможенного союза, Евразийской экономической комиссии; реализация межведомственного электронного взаимодействия, оказания государственных услуг и исполнение государственных функций в электронном виде. Контрольные вопросы. Какую информацию можно получить на портале Приволжского таможенного управления (ПТУ)? Что включает изображение портала государственных услуг ФТС России? В каких правовых документах сформированы принципы информационно технической политики (ИТП)? Назовите основные задачи ИТП Таможенного союза? Какие принципы ИТП ТС? Какие категории информации циркулируют в ЕАИС? Какие этапы выделяются в развитии ЕАИС таможенных органов? Назовите функциональные подсистемы ЕАИС? Дайте характеристику обеспечивающих компонентов ЕАИС? Тест 11. Т11 - В1. На данный момент доля деклараций, оформленных в электронном виде, составляет... А 100 %; Б 99 %; В 95 %. Т11 - В2. Система АИСТ-М включает. А три подсистемы: «Администрирование», «Оперативное программирование» и «Таможенное оформление»; Б две подсистемы: «Таможенное оформление» и «Администрирование»; В три подсистемы: «Бухгалтерский учет», «Контроль таможенных платежей» и «Электронное декларирование». Т11 - В3. Правовыми документами Таможенного союза НЕ являются: А Таможенный кодекс Таможенного союза; Б сайт ФТС РФ; В налоговый кодекс Республики Беларусь. Т11 - В4. Принципом ИТП не является А опора на собственные силы; Б системность; В Сбалансированное развитие ИТТ. Т11 - В5. Сайт ФТС России смотреть на: А http://www.customs.ru; Б http:it.ru; В www.grandas.ru. |