Менеджмент. менеджмент 6. Исходя из определения проекта, можно сформулировать, что такое

Скачать 1.62 Mb. Скачать 1.62 Mb.

|

|

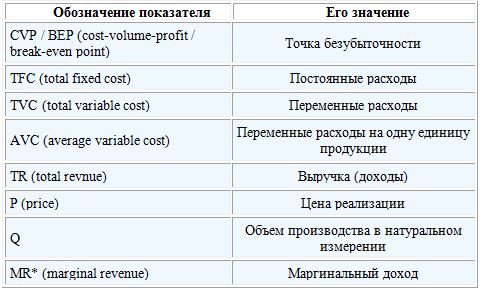

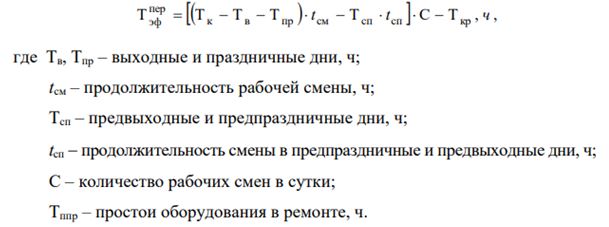

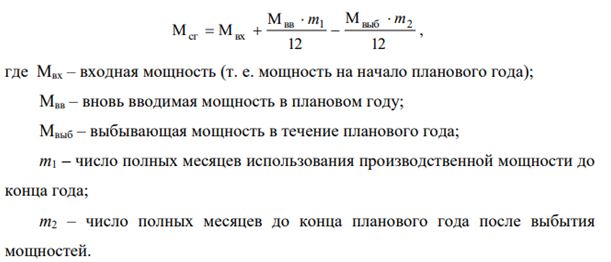

Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точка безубыточности – объем продаж, при котором прибыль компании равна нулю. Прибыль – это разница между доходами и расходами. Точку безубыточности измеряют в натуральном или денежном выражении. Данный показатель точки безубыточности позволяет определить, сколько продукции надо реализовать, какой объем работ выполнить, или услуг оказать, чтобы прибыль компании была бы равной нолю. Таким образом, в точке безубыточности доходы покрывают расходы. При превышении точки безубыточности предприятие получает прибыль, если точка безубыточности не достигнута, то предприятие несет убытки. Для каких целей используется точка безубыточности Расчет точки безубыточности позволяет: - определить оптимальную стоимость реализации производимой продукции, выполнения работ или оказания услуг; - рассчитать, в какие сроки окупится новый проект. То есть определить момент, когда полученные доходы станут больше издержек предприятия; - следить за изменениями показателя точки безубыточности, для того, чтобы установить существующие проблемы в процессе производства и реализации продукции, выполнения работ, оказания услуг; - проводить анализ финансового состояния предприятия; - узнать, как повлияет изменение цены на реализуемую продукцию, выполняемые работы, оказываемые услуги или понесенных расходов на получаемую в итоге выручку. Точка безубыточности и практика ее использования. Использование модели точки безубыточности используется в управленческих решениях и позволяет дать общую характеристику финансового состояния предприятия, оценить уровень критического производства и продаж для разработки комплекса мер по увеличению финансовой прочности. Этапы для определения точки безубыточности На практике выделяют три этапа для определения точки безубыточности предприятия. Сбор необходимой информации для проведения необходимых расчетов. Оценка уровня объема производства, реализации продукции, прибыли и убытков. Вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности. Оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия. Задачей предприятия является определение нижней границы своей финансовой устойчивости и создание возможностей для увеличения зоны безопасности. Расчет точки безубыточности и переменные, постоянные издержки Чтобы найти точку безубыточности, необходимо установить, какие из затрат предприятия относятся к постоянным затратам, а какие расходы относятся к переменным затратам. Так как данные затраты влияют на определение точки безубыточности и являются обязательными составляющими для расчета точки безубыточности. К постоянным затратам относятся: амортизационные отчисления, заработная плата административно-управленческого персонала с отчислениями с заработной платы во внебюджетные фонды, арендная плата офисных помещений и другие расходы. К переменным затратам относятся: материалы, комплектующие, полуфабрикаты, используемые в производстве, топливо и энергия для технологических нужд, заработная плата основных рабочих с отчислениями с заработной платы во внебюджетные фонды и другие расходы. Постоянные затраты не зависят от объема производства и продаж и не меняются с течением времени. При этом, на изменение постоянных затрат могут повлиять следующие факторы: рост/падение производительности предприятия, открытие/закрытие производственных цехов, увеличение/снижение арендной платы, инфляция и другие факторы. Переменные затраты зависят от объема производства и изменяются вместе с изменением объема. Соответственно, чем больше объем производства и продаж, тем больше переменные затраты. Переменные затраты на единицу продукции не изменяются с изменением объем производства. Переменные затраты на единицу продукции являются условно-постоянными. Формула для расчета точки безубыточности Для расчета точки безубыточности понадобится такие показатели:  *Маргинальный доход можно рассчитать, как разницу между выручкой (TR) и общими переменными расходами (TVC) или между ценой (P) и переменными расходами на единицу товара (AVC). 1. Расчет точки безубыточности (ТБУ) в натуральном эквиваленте: BEPнат = TFC / (P-AVC) (7). Зная количество товаров, можно рассчитать точку безубыточности в денежном эквиваленте: BEPден = BEP нат * P (8). Себестоимость – это выраженные в денежной форме затраты на производство и реализацию продукции, работ, услуг. Она складывается из всех затрат, связанных с использованием в процессе производства продукции (выполнения работ, оказания услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на производство и продажу. Учет затрат и исчисление (калькулирование) себестоимости каждого вида выпускаемой предприятием продукции (работ, услуг) являются одной из ключевых проблем управленческого учета по ряду причин, включая следующие: - знание себестоимости продукции необходимо для того, чтобы производить в финансовом учете оценку остатков незавершенного производства и готовой продукции, а также определять себестоимость проданной продукции и, как следствие, прибыль от продаж; - уровень себестоимости единицы продукции является весьма важным фактором формирования ценовой и ассортиментной политики предприятия; - контроль над себестоимостью и выявление путей ее снижения представляют собой одно из основных направлений повышения эффективности деятельности компании. Система учета производственных затрат и калькулирования себестоимости продукции организуется на каждом предприятии по-разному в зависимости от выбора объектов учета затрат – признаков, согласно которым производят группировку производственных расходов для целей управления себестоимостью. Для того чтобы эффективно управлять затратами, как правило, необходимо иметь данные для контроля по направлениям затрат. Исходя из экономической роли в процессе производства продукции затраты подразделяют на основные и накладные. Основными являются затраты, непосредственно связанные с производственным (технологическим) процессом изготовления продукции, выполнения работ или оказания услуг. Иными словами, к основным затратам относят израсходованные ресурсы, потребление которых связано с выпуском продукции (работ, услуг), – например, материалы, заработная плата производственных рабочих, амортизация основных средств и т.д. Накладными признаются затраты, которые образуются в связи с организацией, обслуживанием производства и управлением им. Например, общепроизводственные и общехозяйственные расходы – содержание аппарата управления, амортизация и ремонт основных средств цехового или общезаводского назначения, налоги, расходы на подбор и повышение квалификации кадров и т.д. Классификация затрат по способу их включения в себестоимость продукции, работ и услуг на прямые и косвенные. Именно эта классификация определяет порядок отражения затрат на тех или иных синтетических счетах, субсчетах и аналитических счетах. Прямыми считаются затраты, которые можно прямо, непосредственно и экономично отнести на конкретный вид продукции или к конкретной партии продукции (к выполненным работам или оказанным услугам). На практике к этой категории относятся: - прямые затраты материалов (то есть сырье и основные материалы, использованные при производстве продукции); - прямые трудовые затраты (оплата труда персонала, занятого в производстве конкретных видов продукции). Впрочем, если предприятие производит только один вид продукции или оказывает только один вид услуг, все производственные расходы автоматически будут прямыми. Косвенными признаются затраты, которые нельзя прямо, непосредственно и экономично отнести на конкретную продукцию, поэтому их следует сначала собрать отдельно (на отдельном счете), а затем – по итогам месяца – распределить по видам производимой продукции (выполняемых работ, оказываемых услуг) исходя из выбранной методики. Среди производственных затрат к косвенным можно отнести вспомогательные материалы и комплектующие изделия, расходы на оплату труда вспомогательных рабочих, наладчиков, ремонтников, оплату отпусков, доплату за сверхурочную работу, оплату времени простоя, расходы на содержание цехового оборудования и зданий, на страхование имущества и т.д. Косвенные затраты связаны одновременно с изготовлением нескольких видов продукции, и их либо вообще нельзя «приписать» к конкретному виду выпускаемой продукции, либо в принципе это возможно, но нецелесообразно ввиду незначительности суммы данного вида затрат и сложности точного определения той их части, которая приходится на каждый вид продукции. На практике разделение прямых и косвенных затрат имеет очень важное значение для организации работы бухгалтерии в части учета затрат. Прямые затраты должны на основании первичных документов плюс возможно дополнительных расчетов, как, например, в случае, если один и тот же вид сырья используется для производства нескольких видов продукции в одном подразделении и невозможно обеспечить точный первичный учет того, сколько именно этого сырья потрачено на каждый из видов продукции, относиться непосредственно в себестоимость каждого вида продукции, формируемую по дебету счета 20 «Основное производство». А вот косвенные затраты собирают на отдельных счетах – например, цеховые расходы в течение месяца относят в дебет счета 25 «Общепроизводственные расходы». Если говорить о взаимосвязи двух рассмотренных классификаций, можно отметить следующее: - все прямые расходы являются основными (ведь они необходимы для производства конкретных видов продукции); - накладные расходы всегда являются косвенными; - некоторые виды основных расходов с точки зрения порядка их включения в себестоимость являются не прямыми, а косвенными – как, например, суммы амортизации основных средств, используемых в производстве нескольких видов продукции. Затраты на продукт, затраты периода. Эта классификация является очень важной именно с точки зрения управленческого учета, поскольку только она применяется в западных странах, где и были разработаны многие применяемые сегодня методы управленческого учета, причем такая классификация обычно обязательна и в управленческом, и в финансовом учете.  2. Классификация затрат в управленческом учете Затратами на продукт (производственными затратами) считаются только те затраты, которые должны включаться в себестоимость продукции, по которой она должна учитываться в цехах и на складе, а в случае, если она осталась нереализованной, – отражаться в бухгалтерском балансе. Это «запасоемкие» затраты, непосредственно связанные с изготовлением продукции и, следовательно, подлежащие учету в составе ее себестоимости. На практике к этой категории затрат относятся: - сырье и основные материалы; - оплата труда персонала, занятого в производстве конкретных видов продукции; - общепроизводственные расходы (накладные производственные расходы), включая: вспомогательные материалы и комплектующие; косвенные расходы на оплату труда (зарплата вспомогательных рабочих и ремонтников, доплата за сверхурочные, оплата отпускных и т.д.); прочие расходы – содержание цеховых зданий, амортизация и страхование цехового имущества и т.д. Затраты периода (периодические расходы) включают в себя те виды затрат, размер которых зависит не от объемов производства, а скорее от длительности периода. На практике они представлены двумя статьями: - коммерческие расходы – расходы, связанные с осуществлением продаж и поставок продукции (товаров, работ, услуг); - общие и административные расходы – расходы по управлению предприятием в целом (в российской практике они называются «общехозяйственные расходы»). Такие затраты в себестоимость готовой продукции не включаются, ведь они не связаны непосредственно с производственным процессом, поэтому всегда относятся на тот период, в течение которого они были произведены, и никогда не относятся на остатки готовой продукции. Калькуляция себестоимости Затраты на сырьё и основные материалы. Затраты на покупные полуфабрикаты и комплектующие. Затраты на топливо для технологических целей. Затраты на энергию для технологических целей. Основная заработная плата основных производственных рабочих. Дополнительная заработная плата основных производственных рабочих. Отчисления на социальные нужды от заработной платы основных производственных рабочих. Расходы на содержание и эксплуатацию оборудования Расходы на освоение новой продукции. Общецеховые расходы. Потери от брака. 12.Общезаводские расходы. Прочие производственные расходы (сумма всех выше перечисленных статей составляет заводскую или производственную себестоимость). В непроизводственные расходы (сумма всех статей называется полной себестоимостью). Основными задачами предприятия по снижению затрат являются: - рациональное использование материальных ресурсов и энергоресурсов; - установление норм затрат рабочего времени на выполнение работы; - снижение потерь от брака; - использование передовых технологий; - автоматизация технологических процессов; - повышение производительности труда; - планирование издержек производства и выявление непроизводственных затрат в составе всех затрат; - управление издержками производства, включающее контроль и регулирование затрат. Регулирование затрат предусматривает снижение самих нормативов, что отразится положительно на прибыли полученной за счет экономии затрат. Снижение (себестоимости продукции) издержек производства выявляется главным резервом повышения доходности предприятия. Производственная программа предприятия представляет собой развернутый или комплексный план производства и продажи продукции, характеризующий годовой объем, номенклатуру, качество и сроки выпуска требуемых рынком товаров и услуг. Производственная программа состоит из двух разделов: - план производства продукции в натуральном выражении; - план производства продукции в стоимостном выражении. План производства продукции в натуральном выражении содержит показатели выпуска продукции определенной номенклатуры, ассортимента и качества изделий в физических единицах. План производства продукции в стоимостном выражении содержит следующие показатели: объем товарной, валовой и реализованной продукции. Валовая продукция (ВП) характеризует общий объем промышленного производства вне зависимости от степени готовности продукции. Исчисляется в сопоставимых (неизменных) ценах. Служит для определения темпов роста объема производства, показателей производительности труда, фондоотдачи и др. В валовую продукцию промышленного предприятия включается: - стоимость всех произведенных готовых изделий; - стоимость реализуемых на сторону полуфабрикатов (как из своего сырья, так и из сырья и материалов заказчиков); - стоимость работ промышленного характера, выполненных по заказам со стороны; - стоимость прироста (убыли) остатков незавершенного производства. ВП = ТП + (Нк – Нн) + (Ик – Ин), тыс. руб. (9), где ТП – объем товарной продукции, тыс. руб. Нн, Нк – стоимость незавершенного производства на начало и конец периода соответственно, тыс. руб.; Ин, Ик – стоимость специального инструмента, полуфабрикатов, приспособлений собственного изготовления на начало и конец периода соответственно, тыс. руб. Валовая продукция предприятия может быть рассчитана по заводскому методу как разность валового оборота (ВО) и внутризаводского оборота (ВнО). Валовый оборот предприятия определяется как сумма стоимости валовой продукции, производимой всеми цехами данного предприятия независимо от того, будет данная продукция использоваться внутри предприятия или будет реализована на сторону. ВО = ВПц1 + ВПц2 + … + ВПц i, тыс. руб. (10). Таким образом, валовый оборот больше валовой продукции, так как включает повторный счет – внутризаводской оборот, т. е. стоимость продукции отдельных цехов, предназначенной для последующей переработки внутри данного предприятия. Товарная продукция (ТП) – это стоимость готовой продукции, полученной в результате производственной деятельности, законченных работ, предназначенных для реализации на сторону (потребителям), оказанных услуг. Объем товарной продукции определяется по формуле: ТП = Тг + Тк + Тв + Ф + Р + У, тыс. руб. (11), где Тг - стоимость готовых изделий (услуг, работ), предназначенных для реализации на сторону, тыс. руб.; Тк - стоимость готовых изделий для нужд капитального строительства и непромышленного хозяйства своего предприятия, тыс. руб.; Тв - стоимость полуфабрикатов своей выработки и продукции вспомогательных и подсобных хозяйств, предназначенных для реализации на сторону, тыс. руб.; Ф - стоимость основных фондов собственного производства, тыс. руб.; Р - стоимость работ промышленного характера, тыс. руб.; У - стоимость услуг, оказанных сторонними организациями, тыс. руб. Объем товарной продукции исчисляется в действующих ценах. Реализованная продукция (РП) определяется на базе показателя товарной продукции в действующих ценах и изменения остатков нереализованной продукции на начало и конец планового периода. Объем реализованной продукции является одним из основных показателей, по которым оцениваются результаты производственно-хозяйственной деятельности предприятия. Объем реализованной продукции определяется по формуле: РП = ТП + (Он – Ок), тыс. руб. (12), где Он, Ок - стоимость остатков нереализованной продукции на начало и конец периода соответственно, тыс. руб. Реализованная продукция включает также остатки отгруженной, но не оплаченной продукции, по которым срок оплаты еще не наступил или которые будут находиться на ответственном хранении у потребителей. Чистая продукция (ЧП) характеризует вновь созданную на предприятии стоимость. В нее не входят издержки предприятия на приобретение сырья, материалов, топлива, энергии. ЧП = ВП – МЗ – АО, тыс. руб. (13), где МЗ - сумма материальных затрат, включаемые в себестоимость продукции, тыс. руб., АО - амортизационные отчисления, тыс. руб. Производственная мощность предприятия - это максимально возможный выпуск продукции (выполнение работ, оказание услуг) за период времени в натуральном (или условно-натуральном) выражении при полном использовании производственного оборудования и производственных площадей, применении прогрессивных технологий, эффективной организации труда и производства, обеспечении высокого качества продукции. Производственная мощность является пределом роста объема производства, поэтому используется для технико-экономического обоснования плана производства продукции (работ, услуг). Она определяется по ведущим цехам, отделениям, оборудованию основного производства предприятия, в которых выполняются основные технологические процессы и операции. Для непрерывных производств: Мнепр = n · Вчас · Тэф,нат. ед./год. (14). Для периодических производств: Мпер = М·З·К1·К2· где n – количество однотипного оборудования, ед.; Вчас - часовая производительность (паспортная, плановая), нат. ед./ч; Тэф – эффективный фонд времени работы оборудования, ч; Тц – длительность производственного цикла, ч; З – разовая загрузка сырья, материалов, нат. ед.; К1 – коэффициент содержания основного вещества в сырье; К2 – коэффициент выхода готовой продукции из сырья. При определении эффективного фонда времени работы оборудования следует учитывать тип производства. Для непрерывных производств годовой эффективный фонд времени определяется следующим образом: Т непр эф = Тк – Тппр – Тто, ч (16), где Тк – календарный фонд времени, ч; Тппр – время простоев оборудования по графику планово-периодических ремонтов, ч; Тто – время технологических остановок оборудования, ч. Для периодических производств Тэф равен разности режимного фонда времени и простоев оборудования в ремонте, который осуществляется в рабочие дни, определяется по формуле:  Различают следующие виды производственной мощности. Входная / выходная ПМ – это мощность на начало / конец соответствующего планового периода. Последняя рассчитывается как алгебраическая сумма входной мощности, новой мощности, введенной в течение данного периода времени и выбывшей мощности в тот же период времени. Среднегодовая производственная мощность – это мощность, которой располагает предприятие в среднем за год с учетом ввода и выбытия мощностей. Она является основой для разработки производственной программы и определяется по формуле:  Вопрос 1 Верно Баллов: 1,00 из 1,00 Отметить вопрос Текст вопроса Что не способствует снижению себестоимости продукции при прочих равных условиях? 1. рост производительности труда 2. увеличение штата персонала 3. снижение трудоемкости 4. механизация производственных процессов Отзыв Ваш ответ верный. Правильный ответ: увеличение штата персонала Вопрос 2 Верно Баллов: 1,00 из 1,00 Отметить вопрос Текст вопроса Как определяется заработная плата при сдельной системе оплаты труда? 1. сдельной расценкой и тарифной ставкой 2. тарифной ставкой и отработанным работниками временем 3. сдельной расценкой и отработанным работниками временем 4. сдельной расценкой и объемом выполненных работ Отзыв Ваш ответ верный. Правильный ответ: сдельной расценкой и объемом выполненных работ Вопрос 3 Верно Баллов: 1,00 из 1,00 Отметить вопрос Текст вопроса Как называется годовая величина износа основных средств, выраженная в процентах? 1. норма амортизации 2. физический износ 3. амортизация 4. рентабельность Отзыв Ваш ответ верный. Правильный ответ: норма амортизации Вопрос 4 Верно Баллов: 1,00 из 1,00 Отметить вопрос Текст вопроса Какие статьи затрат относятся к переменным расходам? 1. топливо и энергия для технологических целей 2. общехозяйственные расходы 3. арендная плата Отзыв Ваш ответ верный. Правильный ответ: топливо и энергия для технологических целей Вопрос 5 Неверно Баллов: 0,00 из 1,00 Отметить вопрос Текст вопроса Какие затраты относятся к основным затратам? 1. цеховые расходы 2. общехозяйственные расходы 3. расходы на реализацию продукции 4. расходы на топливо и энергию для технологических целей Отзыв Ваш ответ неправильный. Правильный ответ: расходы на топливо и энергию для технологических целей Вопрос 6 Верно Баллов: 1,00 из 1,00 Отметить вопрос Текст вопроса Закончите предложение: «Полная себестоимость отражает все затраты на производство и реализацию и складывается из цеховой себестоимости и коммерческих расходовпроизводственной себестоимости и внепроизводственных расходовпроизводственной себестоимости и цеховой себестоимостипеременных издержек ». Отзыв Ваш ответ верный. Верный ответ: Закончите предложение: «Полная себестоимость отражает все затраты на производство и реализацию и складывается из [производственной себестоимости и внепроизводственных расходов]». Вопрос 7 Верно Баллов: 1,00 из 1,00 Отметить вопрос Текст вопроса Как определяется коэффициент выбытия основных средств? 1. отношением полной стоимости выбывших основных средств к стоимости основных средств на начало года 2. отношением остаточной стоимости выбывших основных средств к стоимости основных средств на начало года 3. отношением остаточной стоимости выбывших основных средств к стоимости основных средств на конец года 4. отношением цены последующей реализации выбывших основных средств к среднегодовой стоимости основных средств 5. отношением полной стоимости выбывших основных средств к стоимости основных средств на конец года Отзыв Ваш ответ верный. Правильный ответ: отношением полной стоимости выбывших основных средств к стоимости основных средств на начало года Вопрос 8 Верно Баллов: 1,00 из 1,00 Отметить вопрос Текст вопроса Закончите предложение: «Уменьшение длительности производственного цикла единицы продукции приводит к непосредственному снижению запасов запчастей для ремонта оборудованиянезавершенного производстваготовой продукции на складематериалов и комплектующих изделий ». Отзыв Ваш ответ верный. Верный ответ: Закончите предложение: «Уменьшение длительности производственного цикла единицы продукции приводит к непосредственному снижению запасов [незавершенного производства]». Вопрос 9 Верно Баллов: 1,00 из 1,00 Отметить вопрос Текст вопроса Как называются затраты, имеющие зависимость от объема производства? 1. переменные 2. общезаводские 3. накладные 4. постоянные Отзыв Ваш ответ верный. Правильный ответ: переменные Вопрос 10 Верно Баллов: 1,00 из 1,00 Отметить вопрос Текст вопроса Составлением какого документа достигается определение себестоимости конкретного вида продукции? 1. бухгалтерский баланс 2. отчет о прибылях и убытках 3. калькуляция 4. смета затрат на производство Отзыв Ваш ответ верный. Правильный ответ: калькуляция Какие материально-вещественные элементы входят в состав оборотных производственных фондов предприятия?  1. готовая продукция, денежные средства в кассе, на расчетном счету предприятия 2. прибыль предприятия, задолженность поставщикам 3. станки, агрегаты  4. производственные запасы сырья, материалов, полуфабрикатов, покупных изделий, запасных частей, топлива, незавершенное производство, расходы будущих периодов Отзыв Ваш ответ верный. Правильный ответ: производственные запасы сырья, материалов, полуфабрикатов, покупных изделий, запасных частей, топлива, незавершенное производство, расходы будущих периодов Вопрос 2 Верно Баллов: 1,00 из 1,00  Отметить вопрос Отметить вопросТекст вопроса Как определяется коэффициент выбытия основных средств? 1. отношением остаточной стоимости выбывших основных средств к стоимости основных средств на конец года 2. отношением цены последующей реализации выбывших основных средств к среднегодовой стоимости основных средств 3. отношением полной стоимости выбывших основных средств к стоимости основных средств на начало года 4. отношением остаточной стоимости выбывших основных средств к стоимости основных средств на начало года 5. отношением полной стоимости выбывших основных средств к стоимости основных средств на конец года Отзыв Ваш ответ верный. Правильный ответ: отношением полной стоимости выбывших основных средств к стоимости основных средств на начало года Вопрос 3 Верно Баллов: 1,00 из 1,00 Отметить вопросТекст вопроса Как называется показатель, отражающий объем реализованной продукции, приходящейся на одного среднесписочного работника промышленно-производственного персонала? 1. выработка 2. фондовооруженность 3. трудозатраты 4. трудоемкость Отзыв Ваш ответ верный. Правильный ответ: выработка Вопрос 4 Верно Баллов: 1,00 из 1,00 Отметить вопросТекст вопроса Как называется количество продукции (объем работ), которое должно выпускаться в единицу времени? 1. норма обслуживания 2. норма выработки 3. норматив труда 4. норма времени Отзыв Ваш ответ верный. Правильный ответ: норма выработки Вопрос 5 Верно Баллов: 1,00 из 1,00 Отметить вопросТекст вопроса |