Кафедра Бухгалтерского учета

Скачать 3.46 Mb. Скачать 3.46 Mb.

|

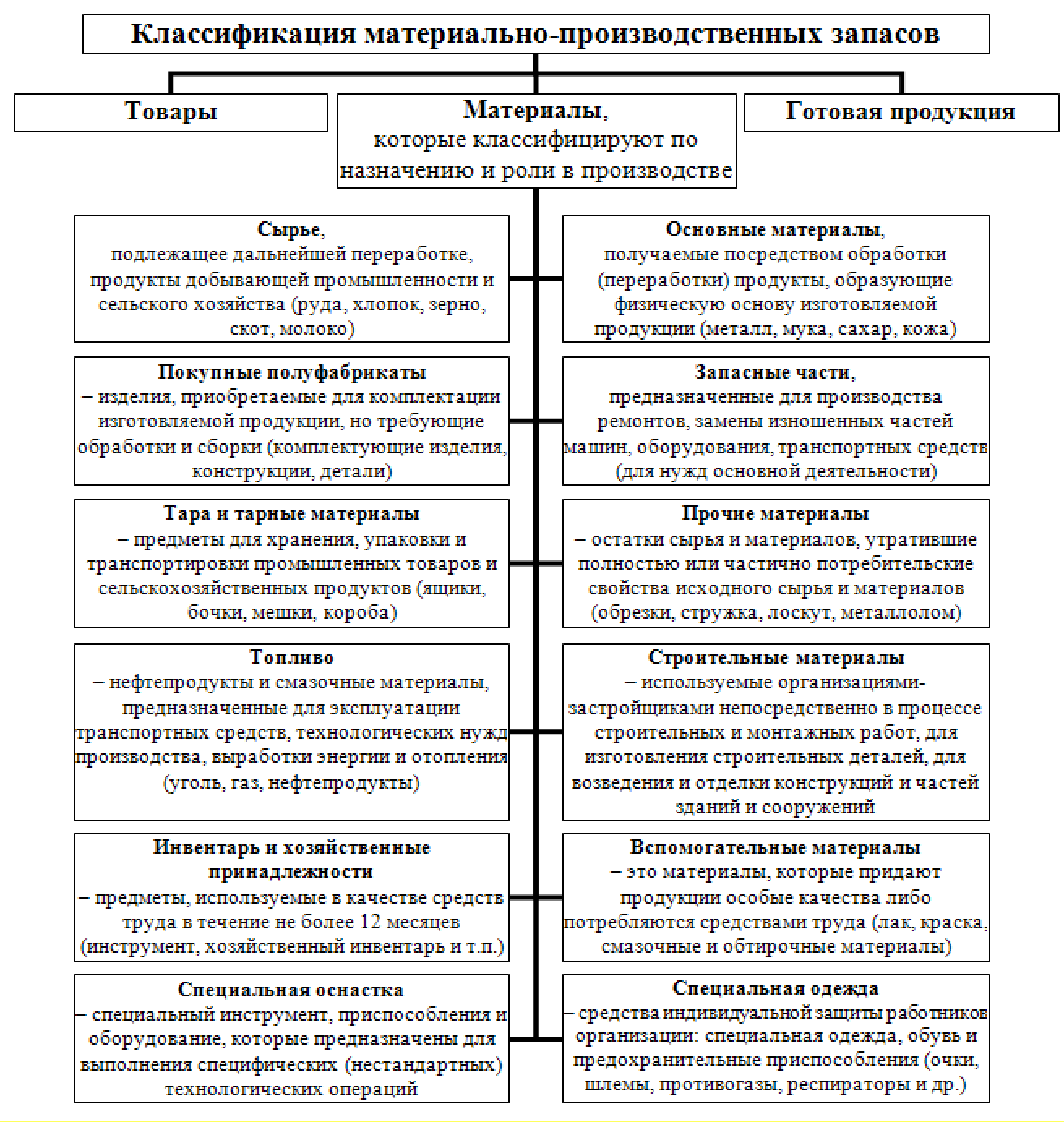

Тема 10. Учет материально-производственных запасовПонятие материально-производственных запасов.Хозяйственная деятельность организации состоит из ряда взаимодополняющих хозяйственных процессов: снабжения (приобретения, заготовления), производства и реализации или продажи продукции, которые должны быть обеспечены необходимыми материальными ценностями – материально-производственными запасами. Материально-производственныезапасы(далее МПЗ) представляют собой часть активов (имущества) организации, используемых в качестве предметов труда. Они полностью потребляются в производственном цикле и, следовательно, полностью переносят свою стоимость на стоимость произведенной продукции или оказанных услуг. Правила формирования в бухгалтерском учете информации о материально-производственных запасах устанавливает Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утв. Приказом Минфина РФ от 09 июня 2001 г. №44н, а порядок организации бухгалтерского учета – Методические указания по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина РФ от 28 декабря 2001 г. №119н. В соответствии с ПБУ 5/01 к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы, которые: используются в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг); предназначаются для продажи; используются для управленческих нужд организации. Использование на современном предприятии большого количества разнообразных материально-производственных запасов предполагает организацию правильного учета, для чего необходима их классификация .  Под материалами понимают различные вещественные элементы производства, которые используют в качестве предметов труда в производственном процессе. Их классифицируют по назначению и роли в производстве и технологическим признакам. Каждая группа, входящая в классификацию материалов по назначению и роли в производстве, делится на подгруппы, например, запасные части для автотранспорта, запасные части для оборудования и т.д. Каждая подгруппа в свою очередь содержит конкретные наименования материалов, например, к запасным частям для автотранспорта относятся новые автомобильные шины, коробки передач и т.п. В основу классификации по технологическим признакам положена номенклатура – систематизированный перечень наименований материальных запасов, разрабатываемый организацией исходя из отраслевых особенностей и сложившейся практики их учета. В ней должны быть предусмотрены группы, в пределах которых указываются отдельные наименования материалов по маркам, сортам, размерам под определенным кодом (шифром) и в соответствующей единице измерения. Конечным результатом производственного процесса (цикла) является готоваяпродукция, которая может быть также сданными работами и оказанными услугами. Продукция считается готовой, если она прошла полный цикл производства, контроль на соответствие утвержденным стандартам и техническим условиям качества и сдана выпускающими цехами на склад и оформлена приемо-сдаточной документацией. Продукция, не отвечающая хотя бы одному из указанных условий, не признается готовой и учитывается в составе незавершенногопроизводства. Товары– это также часть материально-производственных запасов организации, приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи. В данной Главе будет рассмотрен учет материалов и товаров для перепродажи, а учет готовой продукции и ее реализации – в Главе 12. Как известно, учет материально-производственных запасов производится в двух измерителях – денежном и натуральном (количественном). В связи с чем, Методическими указаниями установлено, что материально- производственные запасы должны приходоваться в единицах измерения, присущих данному МПЗ: весовых, объемных, линейных и т.п. (килограммы, литры, метры, штуки и др.). Единицей бухгалтерского учета материально-производственных запасов является номенклатурныйномер, который выбирается организацией самостоятельно в зависимости от характера, порядка приобретения и использования, и разрабатывается организацией в разрезе отдельных наименований, партий и (или) однородных групп. В отличие от инвентарного, номенклатурный номер – это не индивидуальное имя конкретной ценности. Под одним номенклатурным номером может учитываться множество материалов с неким одинаковым набором параметров. При единичном учете, как частном случае, каждому материалу соответствует один (уникальный) номенклатурный номер. На основе классификации для упрощения учетного процесса на предприятии разрабатывается номенклатура-ценник, т.е. краткое цифровое обозначение, в котором закодирован вид, сорт, марка или размер материала. Номенклатура-ценник является основой организации всего материального учета на предприятии, в нем наряду с номенклатурным номером указывается наименование по ГОСТу, характеристика, единица измерения и (необязательно) учетная цена материала. Тара – это вид запасов, предназначенных для упаковки, транспортировки и хранения продукции, товаров и других материально-производственных запасов. Различают тару следующих видов: деревянная, картонная, бумажная, металлическая, пластмассовая, стеклянная, тканевая, из нетканых материалов и тарные материалы (детали для сборки ящиков, бочковая клепка, железо обручное, пробка полиэтиленовая и т.п.). Тара под продукцией (товарами) может совершать однократный и многократный оборот (многооборотная тара). Тараоднократногоиспользования(бумажная, картонная, полиэтиленовая и др.), как правило, включается в себестоимость затаренной продукции и покупателем отдельно не оплачивается. Использование многооборотнойтарыв соответствии с договорами поставки продукции (товаров), подлежит обязательному возврату поставщикам или тароремонтным организациям. Тара-оборудование – это вид тары, предназначенный для хранения, транспортировки и продажи из него товаров. Это многооборотная тара, право собственности на которую принадлежит организации-поставщику товаров, учитывается им на балансе и подлежит обязательному. Возвратная тара- оборудование (как покупная так и собственного изготовления) учитывается на счете 10 «Материалы», а если по правилам бухгалтерского учета относится к внеоборотным активам – на счете 01 «Основные средства». Тара по своим функциям различается на внешнюю и непосредственную упаковку. Непосредственная упаковка характерна тем, что она неотделима от вложенного в нее товара и может быть использована самостоятельно только после расходования этого товара, поэтому она со склада отпускается вместе с товаром (флакон для духов, банки и бутыли для консервов и красок и т.п.). Такая тара берется на учет и подлежит возврату на склад после использования вложенных в нее материальных ценностей, если она может быть использована или продана. В подразделениях организации могут образовываться отходы(лом, утиль, ветошь и др.), которые собираются и сдаются на склады по сдаточным накладным с указанием их наименования и количества. Оценка отходов производится организацией, исходя из цены возможного использования или продажи, и при дальнейшем использовании относится на уменьшение стоимости материалов. |