9.06-ДОРАБОТКА- Курсовая с практикой. Клиент и банк проблемы выбора

Скачать 1.33 Mb. Скачать 1.33 Mb.

|

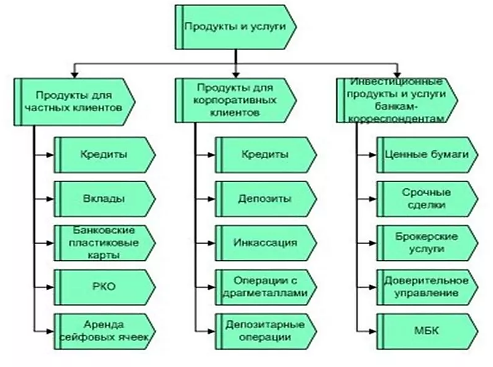

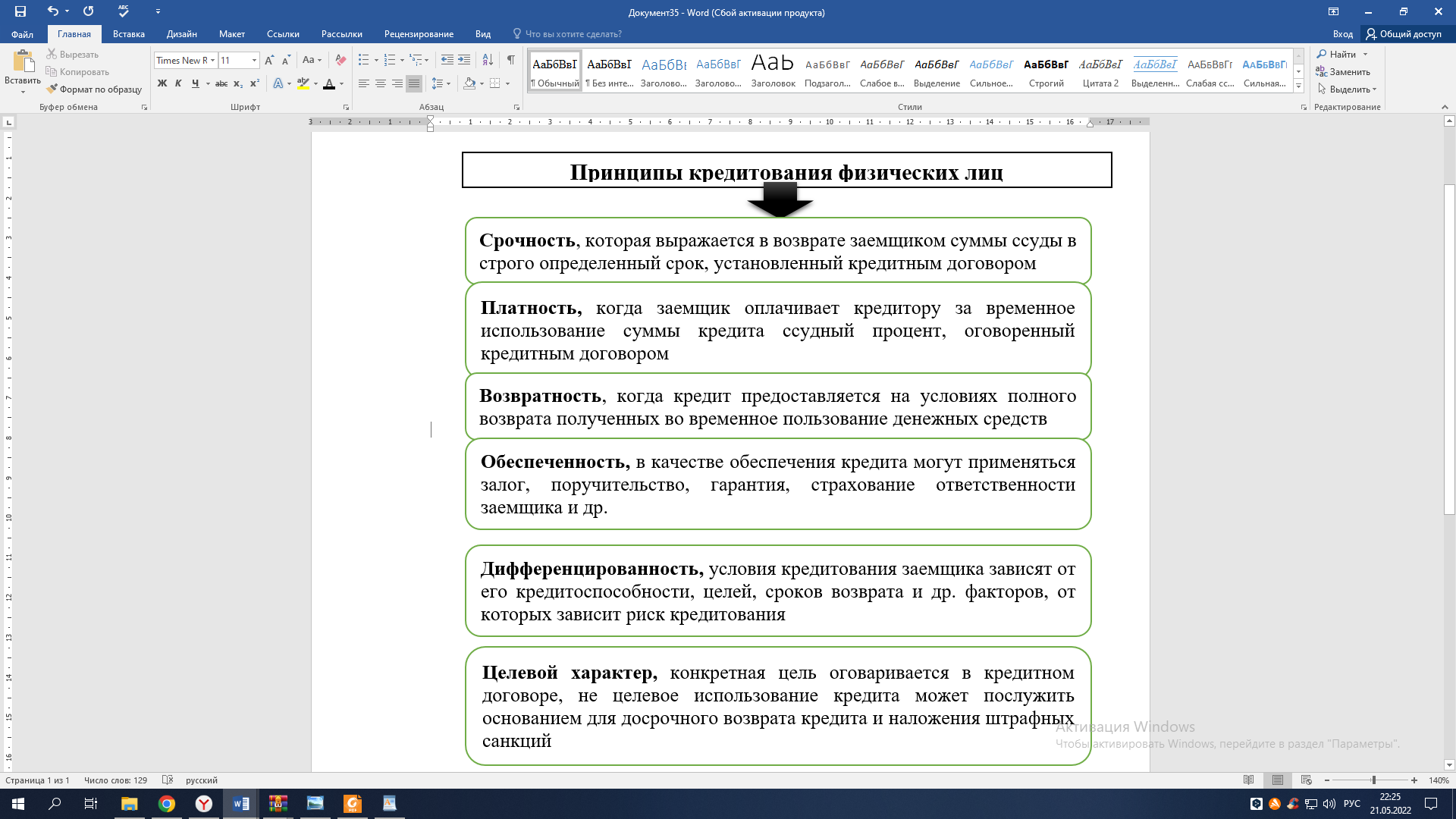

1.2. Основы и виды взаимоотношений коммерческих банков с клиентамиСостояние экономики диктует банкам необходимость изменения подходов к взаимодействию с клиентами с целью повышения качества услуг и обеспечения конкурентоспособности. Изменения на рынке банковских продуктов столь значительны и стремительны, что можно сказать - адаптация банковских продуктов и услуг для удовлетворения потребностей клиентов проходит в условиях «турбулентности». Столкнувшись с экономической нестабильностью, банкам необходимо восстановиться на полной скорости. Прежде всего, это поиск новых возможностей и решений для предложения клиентам уже знакомых банковских услуг и сервисов. Одной из сложностей, с которыми сталкиваются физические клиенты банков, является проблема оплаты покупок через Pay-сервисы платежными системами Mastercard и Visa, покинувшими Россию; другие — переводы за границу и удаление некоторых мобильных приложений банков из AppleStore и GooglePlay.Однако в текущей ситуации становятся видны будущие способы применения силы: построение новых каналов и расширение партнерских отношений для платежей и переводов, новый виток развития интернет-банкинга.Банки сейчас стараются, чтобы клиенты не чувствовали никаких ограничений, которые в той или иной степени коснулись всех игроков банковского рынка. Клиентами банка являются как юридические, так и физические лица (рис. 2).  Рисунок 2 – Клиенты банка Юридическое лицо - организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, отвечать по своим обязанностям, быть истцом и ответчиком в суде8 . Физические лица - это граждане РФ, а также иностранные граждане и лица без гражданства. Как субъекты гражданского права граждане обладают правоспособностью и дееспособность9 . Идеальным платежеспособным клиентом для банка является работающий на постоянном месте гражданин в возрасте 30–45 лет, у которого есть семья, дети, квартира и машина. Сразу следует оговориться, что каждая финансовая организация имеет собственные критерии кредитования, но в большинстве случаев они таковы: - гражданство РФ; - возраст – 18–65 лет; - постоянное место работы; - регистрация в регионе10 . Банки выдвигают ряд условий, выполнение которых хоть и не дает 100%-ной гарантии получения кредита, но увеличивает шансы положительного исхода дела. Для оформления ссуды придется предоставить банку паспорт, а в некоторых случаях и справку о заработной плате как подтверждение платежеспособности. Могут понадобиться поручители, в качестве которых выступают физические лица, или же другое обеспечение. Кроме этого, обязательно проверяется кредитоспособность заемщика, помогающая произвести оценку риска своевременного невозврата ссуды. Продукты и услуги банка для частных и корпоративных клиентов представлены на рисунке 3. Безусловно, все эти предложения обладают собственным конкретным функционалом, поэтому займополучателю следует серьезно взвесить, на каком остановиться окончательно. Допустим, если человека устроят небольшие денежные суммы раз в месяц, то логичнее остановиться на получении кредитной карты, овердрафта. Кредитование клиентов коммерческими банками осуществляется на основании следующих основных принципов - возвратность, срочность, платность, обеспеченность, целевой характер, дифференцированность (рис. 2)11 . Принцип возвратности, т. е. полный возврат долга в определенный срок, который прописывается в кредитном договоре.  Рисунок 3 – Продукты и услуги банка для клиентов Принцип срочности представляет собой возможность погашения кредита в строго определенный срок, на основании разработанного платежного графика ежемесячных взносов с учетом процентов. Преждевременное погашение займа должно быть оговорено в кредитном договоре, если этого не прописано, то досрочное погашение кредита не выгодно физическому лицу12. В связи с этим важным моментом при формировании принципов корпоративного поведения банка является необходимость поддержания устойчивых, доверительных взаимоотношений с клиентами банка, которые возможны при условии соблюдения правовых норм и постоянного анализа инструментов обслуживания клиентов, к которым в первую очередь относятся стандартные банковские операции. Осуществляя которые кредитная, организация стремится выполнять взятые на себя в отношении клиентов обязательства. Особого внимания заслуживают принципы взаимоотношений банка с клиентами. Под принципами взаимоотношений банка с клиентами понимают основы их деятельности, правила, которых им следует придерживаться. Принципы взаимоотношений банка с клиентом затрагивают обе стороны.  Рисунок 4 - Принципы кредитования физических лиц Под принципами взаимоотношений банка с клиентами понимают основы их деятельности, правила, которых им следует придерживаться. Принципы взаимоотношений банка с клиентом затрагивают обе стороны. Часто, однако, эти принципы совпадают, поскольку каждая сторона, имея свой интерес, так или иначе должна учитывать интересы противоположной стороны. Принцип взаимной заинтересованности предполагает сохранение взаимоотношений банка и клиента благодаря компромиссам, уступкам, основанным на реальных возможностях участников сделки. Принцип платности. Банк и предприятие — коммерческие единицы, мотивом их деятельности является не только производство продукта, но и получение прибыли. Принцип обеспечения ликвидности. Ликвидность как способность расплачиваться по обязательствам одинаково важна для банка и клиента. В отношениях друг с другом обе стороны рассчитывают на сохранение своей ликвидности. Задача банка состоит в том, чтобы сохранить собственную ликвидность и обеспечить ликвидность своего клиента, предоставляя ему необходимые платежные средства. Общий объем средств на корсчетах– это и есть ликвидность банковского сектора. Операции, которые банк проводит через свои корсчета можно проиллюстрировать с помощью изменений в их балансах. Пример. Перевод средств через платежную систему Банка ВТБ по поручению клиентов Фирма A, у которой есть счет в банке B, расплачивается с фирмой C, которая обслуживается в банке D. Принцип рационального действия — это, прежде всего, принцип банковского дела. Но это касается не только работы банка. Поэтому клиент обращается в банк, потому что хочет рационально организовать свои операции - ускорить производство и реализацию своего продукта с оплатой наличными. Но это касается не только работы банка. Клиент обращается в банк именно потому, что хочет правильно, рационально организовать свою деятельность – ускорить производство и реализацию своего продукта с оплатой наличными. Пользуясь услугами банка, клиент не работает себе в убыток, оплачивая комиссию или проценты по кредиту, наоборот, обеспечивает непрерывность и ускорение оборота своего капитала, возмещая таким образом затраты на банковские услуги. Принцип взаимной обязательности требует учета интересов противоположной стороны, выполнения взаимных договоренностей. Обязательность во взаимоотношениях сторон важна для всякого делового человека, рассчитывающего на успех. Данный принцип тесно соприкасается с принципом доверительных отношений. Его больше всего связывают с кредитными отношениями, которые зачастую трактуются как отношения доверия между кредитором и заемщиком. Не менее важен принцип ответственности. Банки и клиенты несут ответственность друг перед другом в случае невыполнения принятых договоренностей. Банк и клиент как самостоятельные субъекты руководствуются принципом невмешательства. Они могут требовать лишь то, что предусмотрено соглашением, но не имеют права вмешиваться в повседневную деятельность друг друга. Исключение делается лишь для тех клиентов и банков, которые являются акционерами, обладающими долей в капитале, позволяющей им контролировать работу противоположной стороны13. Банк и клиент действуют по отношению друг к другу как партнеры — принцип партнерских отношений. Каждый клиент вне зависимости от территориального расположения сам определяет, услугами какого банка ему воспользоваться. В равной степени это относится и к банку, который выбирает себе клиента. В соответствии с принципом договорных отношений основные банковские операции (кредитные, депозитные и расчетные) оформляются договором. Банк, ориентируясь на запросы клиента, работая на клиента, содействует непрерывности, высокому качеству, конкурентоспособности его производства, получению дохода, достаточного для воспроизводства. Обеспечивая получение клиентом дохода, банк реализует и свой коммерческий интерес, получая вознаграждение в форме ссудного процента или комиссии. Еще один принцип банковской деятельности — принцип дифференцированности, связанный с индивидуальными особенностями клиентов. Характер кругооборота капитала, направление деятельности клиентов вызывают неодинаковый подход к организации их кредитно-расчетного обслуживания, особую организацию аппарата управления банка. Выделяют также этические принципы банковской деятельности. Сочетание деловых и нравственных принципов банковской деятельности позволяет банкам эффективнее реализовать свой роль в экономике14 . Таким образом, соблюдение данных принципов банками повышает их рейтинг и возможность выбора клиентами. Таким образом, в рамках решения задачи по рассмотрению основ и видов взаимоотношений коммерческих банков с клиентами сделаны вывод, соблюдение принципов банками повышает их рейтинг и возможность выбора клиентами. |