новпрак. Конкурентноспособность фирмы и пути ее повышения на примере ооо Альпина

Скачать 436.81 Kb. Скачать 436.81 Kb.

|

ПРОЕКТНАЯ ЧАСТЬ 3 РАЗРАБОТКА, ОБОСНОВАНИЕ И ОЦЕНКА ПРЕДЛОЖЕНИЙ ПО УКРЕПЛЕНИЮ КОНКУРЕНТНОЙ ПОЗИЦИИ ПРЕДПРИЯТИЯПредложения по укреплению конкурентной позиции предприятияДалее в рамках разработки и обоснования предложений по укреплению конкурентной позиции предприятия в данном разделе необходимо провести анализ конкурентных позиций рассматриваемого предприятия ООО «Альпина». Это можно осуществить путем сравнения данного предприятия с одним из лидеров в аналогичном сегменте рынка – с компанией АО «АЯН» с помощью модели пяти сил Портера. (см. рис. 3.1)  Рисунок 3.1 – Модель пяти сил конкуренции М. Портера Все представленные на рисунке 3.1 силы из состава модели М. Портера выступают в роли отдельного уровня конкурентоспособности той или иной продукции (таблица 3.1): угроза вторжения новых рыночных игроков; рыночная власть со стороны покупателей; рыночная власть со стороны поставщиков; опасность появления на рынке товаров – заменителей; внутриотраслевая конкуренция. Первая сила: Угроза вторжения новых рыночных игроков В рассматриваемой отрасли барьеры входа в нее высоки и уровень противодействия существующих в отрасли компаний высок, поэтому влияние новых претендентов на прибыль в отрасли будет минимальным. Барьеры на входе для различных стратегических групп будут иметь различный характер. Невысоки, для стратегической группы отечественных компаний, производящих товары, и имеющих сервис похожего направления, и достаточно высоки для иностранных компаний. С нуля войти в отрасль на сегодняшний день практически не возможно, так как слишком велики риски. Вторая сила: Рыночная власть со стороны покупателей Рассматриваемая компания в своей маркетинговой политике должна ориентироваться на представителей среднего класса. Рассматриваемой отрасли отечественной экономики подходит следующая ситуация: товар и сервис, который реализуется на рынке, не обладает уникальностью; и покупатель и заказчик может свободно переключаться между ними, не понеся дополнительного объема рисков. Степень угрозы в рассматриваемой отрасли – достаточно высокая, в том числе и для новой только что начинающей работать компании. Третья сила: Рыночная власть со стороны поставщиков В рассматриваемой отрасли влияние поставщиков и подрядчиков на формирование конечного финансового результата ее экономических субъектов минимально. Основные поставщики: Поставщики сырья: одним из ключевых поставщиков рассматриваемой организации является крупная оптовая компания по поставке сырья, поэтому руководство рассматриваемой компании должно быть заинтересовано в обеспечении потребителя высококачественной продукцией. Таблица 3.1 – Оценка уровня конкурентоспособности ООО «Альпина» в 2017 г.

Поставщики оборудования для сервиса: огромное количество организаций по поставке оборудования и сервиса, оказывающих весь комплекс пуско-наладочных работ (т.е. сдают объект под ключ). Степень угрозы в отрасли очень высокая. Однако в исследуемой компании рост цен на сырье должен нивелироваться выстраиванием долгосрочных отношений с поставщиками и подрядчиками. Четвертая сила: Опасность появления на рынке товаров-заменителей Для рассматриваемой отрасли действие товара-заменителя/услуги- заменителя не характерно, в т.ч. и для рассматриваемой компании. Пятая сила: Внутриотраслевая конкуренция Для рассматриваемой отрасли характерно проявление конкуренции в следующих направлениях: невысокий рост (или снижение) рынка вызывает постоянный передел рынка, захват его доли игроками относительно друг друга. низкое дифференциирование и стандартизирование продукта в отрасли, что, в конечном итоге, обеспечивает высокий уровень нестабильности будущих доходов и прибыли. Риск недостижения запланированных объемов производства руководство рассматриваемого предприятия должно будет относить к технологическим рискам и считает, скорее всего, следствием, а не причиной. Комплекс мер, связанных с предупреждением и снижением этого риска, является внутрихозяйственным – руководство рассматриваемого предприятия сможет снижать уровень влияния данного риска на результаты бизнес- деятельности строгим соблюдением трудовой дисциплины и строгим соблюдением производственной технологии. Обобщая итоги проведенной конкурентной оценки ООО «Альпина», необходимо отметить весьма высокий уровень конкурентоспособности рассматриваемого предприятия относительно его основного конкурента АО «АЯН». В таблице 3.2 представлена сравнительная характеристика рассматриваемого предприятия ООО «Альпина» с его основным конкурентом АО «АЯН», проведенная методом экспертных оценок, по следующим факторам: ассортимент; цена; качество; упаковка; продвижение; гибкость капитала. Таким образом, необходимо отметить, что рассматриваемое предприятие ООО «Альпина» уступает своему основному конкуренту АО «АЯН» в части системы продвижения своей продукции и услуг в части качества управления капиталом. Таблица 3.2 – Сравнительная характеристика ООО «Альпина» и АО «АЯН»

В таблице 3.3 представлен PESTLE-анализ хозяйственной деятельности рассматриваемого предприятия. Таким образом, подводя итог выше представленным данным PESTLE- среды хозяйственной деятельности рассматриваемого предприятия, необходимо отметить следующее. Таблица 3.3 – Анализ факторов PESTLE-среды хозяйственной деятельности ООО «Альпина» в 2016 г.

В целом экономические факторы оказывают негативное влияние на ее деятельности. При этом представленные политические, социокультурные и технологические факторы положительно влияют на деятельность предприятия. В таблице 3.4 представлен SWOT-анализ хозяйственной деятельности рассматриваемого предприятия. Таблица 3.4 – Анализ факторов SWOT-среды хозяйственной деятельности ООО «Альпина» в 2016 г.

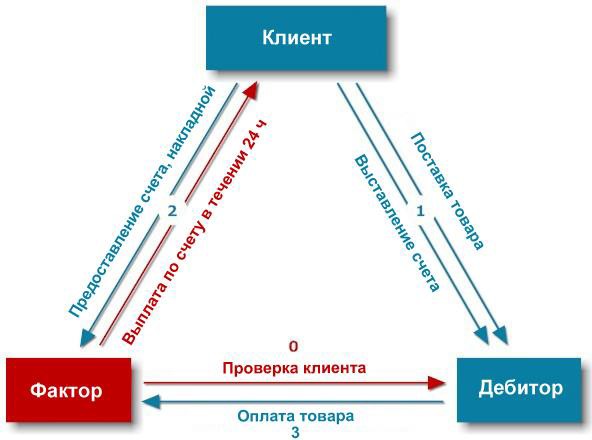

Исследуемая компании в своем дальнейшем финансово-экономическом развитии должна выбрать стратегию лидерства по низким расходам, ориентирующую данную компанию на извлечение дополнительной суммы прибыли благодаря экономии на постоянных издержках за счет экономии, создаваемой в ходе: максимизации состава аппарата управления и объемов реализации продукции (выполнения работ, оказания услуг); полного отказа от слишком дорогих инвестиционных проектов. Практическая реализация данной стратегии на практике сдерживается: инфляционными процессами, обесценивающими суммы прибыли, отсутствием в современных экономических условиях связи между увеличением масштабов хозяйственной деятельности и уменьшением затрат; сложностью быстрой переориентации массового объема деятельности из-за его/ее (производства/продаж) инерционности; привлекательностью стратегии для конкурентов анализируемой компании. Плюсы данной стратегии – на уровне издержек дают возможность уменьшать цены, повышать объемы реализации и захватывать новые сегменты рынка. Это дает возможность повышать уровень доходов. И надо отметить, что плюсы данной стратегии в нынешней социально- экономической ситуации в РФ с запасом перекрывают ее минусы. Далее в данном разделе по результатам проведенного анализа конкурентных позиций рассматриваемого предприятия ООО «Альпина» необходимо сформулировать рекомендации по совершенствованию стратегии его развития. Предложение 1. Совершенствование финансового менеджмента. Ранее в работе было отмечено наличие большого удельного веса дебиторской задолженности в составе активов рассматриваемого предприятия. В этой связи необходимо разработать меры по повышению качества управления данным активом – с помощью применения механизма факторинга. Факторингом является финансовый инструмент, который управляет дебиторской задолженностью, суть которого состоит в том, что клиент продает банку или какой-либо фирме право на ее требование со своих контрагентов. На рисунке 3.2 представлена схема применения факторинга.  Рисунок 3.2 – Схема применения факторинга Предложение 2. Совершенствование маркетинговой политики. Далее необходимо разработать мероприятия по повышению уровня конкурентоспособности рассматриваемого предприятия в направлении использования кросс-медийных технологий в продвижении продукции. В контексте данного исследования «кросс-медийная технология» означает процесс, связанный с преобразованием обычных данных - визуальных, текстовых и сопутствующих - для использования в иных коммуникативных средствах, помимо печати. При этом здесь важно не увязнуть в проблемах, обусловленных с терминами. Определение «кросс-медийный» просто означает способность к распространению данных в убедительном, полезном и визуально привлекательном виде с помощью разных средств коммуникации. На рисунке 3.3 представлены «ключевые точки» кросс-медийных технологий.  Рисунок 3.3 – «Ключевые точки» кросс-медийных технологий Если компания станет «медиа-подвижной», то ей удастся завладеть более крупным удельным весом маркетингового бюджета клиента, причем с выгодой для себя и для клиента. Сконцентрировав усилия исключительно на одном коммуникативном средстве, можно упустить возможность ведения совместной продажи несколькой продукции, а также возможность для роста своей ценности и стоимостной значимости в восприятии клиентов. Далее необходимо провести оценку эффективности применения факторинга в повышении качества управления дебиторской задолженностью предприятия и использования кросс-медийных технологий в продвижении его продукции с целью дальнейшего повышения уровня конкурентоспособности на рынке. Оценка эффективности разработанных предложений Предложение 1. Совершенствование финансового менеджмента. Проанализировав рынок факторинговых услуг, результаты исследования условий, предоставления услуг участника факторинга, необходимо представить в следующей таблице 3.5: Таблица 3.5 – Условия финансирования на рынке факторинговых услуг

Наиболее приемлемым вариантом внедрения факторинга для предприятия будет сотрудничество с ПАО «Росбанк». Теперь необходимо перейти к расчету экономической эффективности проведения данного мероприятия. Вознаграждение ПАО «Росбанк» по факторинговой операции представляет собой процентную ставку, начисляемую на сумму финансирования, и рассчитывается следующим образом: 2000*0,9*0,20 = 360 тыс. руб. На основании заключенного договора факторинга с ПАО «РОСБАНК» принимает на себя риски, связанные с возвратом дебиторской задолженности на баланс предприятия, исходя из этого платеж объемом 360 тыс. руб. и является величиной конечных затрат на реализацию механизма факторинга. Следовательно, сумма, полученная предприятием от использования факторинга, равна: 2000 тыс. руб. – 360 тыс. руб. = 1640 тыс. руб. Результаты расчетов введем в таблицу 3.6 данной работы. Таблица 3.6 – Расчет экономического эффекта применения факторинга в ООО «Альпина»

Таким образом, в результате осуществления факторинговых мероприятий, были привлечены денежные средства в объеме 1640 тыс. руб., которые необходимо направить на покрытие кредиторской задолженности. В таблице 3.7 представлен бухгалтерский баланс рассматриваемого предприятия. Таблица 3.7 – Бухгалтерский баланс ООО «Альпина»

Ниже в таблице 3.8 представлен коэффициентный анализ ликвидности и платежеспособности в результате реализации мероприятий по повышению качества управления его дебиторской задолженности. Таблица 3.8 – Коэффициентный анализ планового уровня ликвидности ООО «Альпина»

Значения коэффициента абсолютной ликвидности показывают, что в результате реализации мероприятий по повышению качества управления дебиторской задолженностью предприятия повысит его способность в кратчайшие сроки покрыть за счет имеющихся у него денежных средств на 20,8% краткосрочных долгов больше. Значения коэффициента срочной ликвидности компании в результате реализации выше указанных мероприятий показали увеличение ее прогнозируемых платежных возможностей при условии своевременного проведения расчетов с дебиторами в течение отчетного периода времени на 14,9%. Значения коэффициента текущей ликвидности показали повышение платежных возможностей компании при условии своевременных расчетов с дебиторами и реализации всех готовых товаров, работ и услуг в размере 15,2%. Предложение 2. Совершенствование маркетинговой политики. Исходная позиция и критерии эффективности представлена в таблице 3.9. Таблица 3.9 – Исходная позиция и критерии эффективности мероприятий для ООО «Альпина»

Основные этапы мероприятий по совершенствованию использования массовых коммуникаций в исследуемой организации представлены на рисунке 3.4.  Рисунок 3.4 – Основные этапы PR-кампании ООО «Альпина» Далее в рамках определения направлений по разработке стратегических направлений развития ООО «Альпина» путем повышения на рынке уровня узнаваемости его бренда был проведен опрос на следующую тему: «Из каких источников информации Вы получаете сведения о пивной продукции»? При обработке ответов на этот вопрос разработанной анкеты представлены следующие данные. По данным таблицы 3.10 можно сказать следующее: население с доходом ниже среднего полагаются в основном на традиционные источники получения информации: - ТВ (40%), - печатные СМИ (187%). Таблица 3.10 – Анализ источников информации, дающих сведения о деятельности издательств

Как показано в таблице 3.10, вторая группа респондентов, представители среднего класса, напротив, доверяет, прежде всего, современным средствам подачи информации, Интернету. При этом, поскольку маркетинговая политика рассматриваемого предприятия должна быть направлена, прежде всего, на представителей среднего класса, то выстраивание дальнейшей системы популяризации его хозяйственной деятельности необходимо ориентировать именно на эту категорию клиентов. Это необходимо сделать путем применения Интернет-технологий – создания нового Интернет-сайта предприятия. В таблице 3.11 представлен бюджет реализации разрабатываемого проектного решения. Таблица 3.11 – Состав затрат по осуществлению технического обслуживания ООО «Альпина»

В таблице 3.12 представлены основные этапы внедрения информационной системы. Таблица 3.12 – Этапы внедрения информационной системы (ИС) ООО «Альпина»

На рисунке 3.5 представлена разработанная новая эмблема для рассматриваемого предприятия.  Рисунок 3.5 – Разработанная эмблема ООО «Альпина» На рисунке 3.6 представлен фасон разрабатываемого нового Интернет- сайта для рассматриваемого предприятия.

Рисунок 3.6 – Фасон создаваемого Интернет-сайта ООО «Альпина» Далее в рамках раскрытия темы данного исследования необходимо провести оценку результативности предложенных мероприятий на базе повышения уровня узнаваемости бренда в рассматриваемой компании. В таблице 3.13 представлена оценка экономической эффективности разработки стратегических направлений развития рассматриваемого предприятия. Таблица 3.13 – Оценка экономической эффективности разработки стратегических направлений развития ООО «Альпина»

В приложении Г и на рисунке 3.7 представлен график доходов и расходов по рассматриваемому проекту по месяцам в плановом периоде времени. Далее необходимо рассчитать чистую текущую стоимость стратегии при фиксированной процентной ставке: NPV= Pi/(1+r)i- I0 , (3.1) Где: Рi- годовые денежные потоки, генерируемые первоначальной инвестицией в течение n лет; r - норма дисконта; I0- размер инвестиционного капитала. Норма дисконта = 20% годовых. n (число периодов; месяцев) = 12.  | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||