KONSPEKT_mikroЭкономика. Конспект лекций по дисциплине микроэкономика для студентов ускоренной формы обучения

Скачать 1.27 Mb. Скачать 1.27 Mb.

|

|

|

| Признак классификации | Виды затрат |

| По субъектам хозяйствования |

|

| По характеру отображения в отчетности фирмы |

|

| |

| По времени |

|

Разберем все виды затрат, представленные в классификационной таблице.

2. Индивидуальные и общественные затраты

Затраты могут рассматриваться с точки зрения либо отдельного экономического агента (товаропроизводителя, предприятия), либо общества в целом. Поэтому основным признаком деления на эти два вида затрат является ответ на вопрос: «Кто компенсирует эти затраты?»

Общественные затраты можно определить как сумму затрат предприятия и затрат общества на преодоление негативных последствий производства.

Индивидуальными затратами являются затраты, которые несет предприятие, связанные с производством того или иного товара.

Рассмотрим общественные затраты, связанные с работой сталелитейного завода. Они будут превышать индивидуальные затраты этого завода на величину дополнительных, внешних для завода затрат на компенсацию социально-экономических последствий загрязнения окружающей среды, независимо от того, будут они осуществляться за счет государства, местных органов власти или самих жителей окружающей завод территории (но не за счет предприятия).

В случае отсутствия внешних затрат общественные и индивидуальные затраты будут равняться между собой.

3. Явные и неявные, бухгалтерские и экономические затраты

Явные затраты — это денежные затраты предприятия на приобретение сырья, материалов, оплату наемного труда, амортизацию оборудования и другие фактические расходы, связанные с производством продукта. К ним также относятся оплата банковского кредита, транспортные и административные расходы.

Неявные затраты определяются стоимостью ресурсов, находящихся в собственности данного предприятия или его владельцу, затраты по которым не входят в явные затраты. Они связаны с тем, что владелец фирмы имеет в собственности определенные факторы производства. Например, у него имеются производственное помещение и часть оборудования, которые используются в процессе производства. Он не должен тратить имеющиеся у него средства на приобретение этих факторов производства, но они имеют определенную стоимость, которая носит характер неявных затрат. Можно представить, что данное помещение и оборудование владелец сдаст в аренду, получив соответствующую арендную плату, которая будет альтернативной стоимостью данных факторов производства.

Таким образом, неявные затраты представляют собой возможный доход от использования ресурсов, имеющихся у владельца предприятия, который может быть получен, если бы этими ресурсами распорядились другим образом.

Можно выделить три вида неявных издержек:

процент на капитал (прибыль) – неявные затраты, связанные с отказом предоставления денежных средств владельца в виде кредита физическим или юридическим лицам или вложения их в другой бизнес;

рента (арендная плата) – неявные затраты, связанные с отказом сдачи в аренду принадлежащих собственнику земельных площадей (недвижимости);

заработная плата – неявные затраты, связанные с отказом собственника предприятия работать в качестве наемного работника в другой организации.

Понятие явных и неявных затрат связано с бухгалтерскими и экономическими затратами, которые определяются в соответствии с двумя подходами:

1. Бухгалтерский подход;

2. Экономический подход.

Бухгалтерский подход к определению затрат рассматривает только явные затраты, то есть фактические расходы на производство какой-либо продукции. Таким образом, бухгалтерские затраты равны сумме всех явных затрат.

Все эти затраты отражаются в бухгалтерских счетах и используются для определения бухгалтерской прибыли.

Бухгалтерская прибыль определяется как разница между доходами фирмы и бухгалтерскими (явными) затратами.

Отобразим вышеперечисленные определения схематично:

Бухгалтерский подход

Бухг. затраты = Σ явные затраты

Бухг. прибыль = доход фирмы – бухг. затраты

Экономический подход помимо явных (бухгалтерских) затрат учитывает и неявные затраты, которые определяют стоимость ресурсов, принадлежащих самой фирме.

Экономический подход помимо явных (бухгалтерских) затрат учитывает и неявные затраты, которые определяют стоимость ресурсов, принадлежащих самой фирме.В этом случае, экономическую прибыль можно определить как разницу между доходами фирмы и суммой явных и неявных затрат. Она является показателем того, насколько оптимально используются ресурсы предприятия.

Экономический подход

Эк. затраты = Σ явные затраты + Σ неявные затраты

Эк. прибыль = доход фирмы – (Σ явные затраты + Σ неявные затраты)

или

Эк. прибыль = бухг. прибыль – Σ неявные затраты

или

Эк. прибыль = доход фирмы – эк. затраты

Основное отличие двух подходов заключается в том, что экономисты и бухгалтеры по-разному относятся к определению прибыли.

Бухгалтер отслеживает и учитывает только приход и расход денежных средств, отражая их в бухгалтерских документах. Основной его деятельностью является отражение бухгалтерских операций для целей налогообложения.

В свою очередь экономиста интересует, как наилучшим образом распределить имеющиеся на предприятии ресурсы и до какого момента расширять производство. Даже прибыльный с бухгалтерской точки зрения бизнес может быть экономически убыточным, если используемые данным образом ресурсы дают меньший результат, чем могли бы, если бы они использовались другим способом.

Как видно из приведенных формул, бухгалтерская и экономическая прибыль отличаются друг от друга на величину неявных затрат, при этом возможны четыре варианта соотношения между этими показателями:

1. Эк. прибыль < 0 и бухг. прибыль < 0 : предприятие убыточно с точки зрения бухгалтера и экономиста.

2. Бухг. прибыль > 0, а эк. прибыль = 0 : предприятие получает доход такой же, какой оно могло бы иметь в случае использования альтернативных ресурсов, имеющихся в собственности предприятия. Таким образом, оба варианта применения ресурсов (используемый в настоящее время и альтернативный) являются одинаково выгодными.

3. Бухг. прибыль > 0, а эк. прибыль < 0 : с точки зрения экономиста владелец предприятия мог бы получить доход, превышающий бухгалтерскую прибыль, если бы выбрал другую альтернативу использования имеющихся ресурсов.

4. Бухг. прибыль > 0 и эк. прибыль > 0 : с точки зрения бухгалтера и экономиста это соотношение характеризует самое оптимальное использование ресурсов – не надо переключаться на альтернативные варианты бизнеса.

4. Мгновенные, краткосрочные и долгосрочные затраты

В зависимости от выбранного периода затраты фирмы имеют разную динамику изменения.

В мгновенном периоде, то есть происходящем в данный момент времени, все виды затрат считаются постоянными, так как не могут измениться за такое короткое время.

Наибольший интерес представляет исследование затрат в краткосрочном и долгосрочном периодах. Основное различие между ними заключается в том, что в длительном периоде все затраты подлежат изменению, а в краткосрочном периоде существуют некоторые виды затрат, которые остаются постоянными.

Для изучения основ функционирования фирмы в конкурентных условиях борьбы на рынке целесообразно рассматривать основные виды затрат компании в краткосрочном периоде.

5.2. Структура затрат фирмы В КРАТКОСРОЧНОМ ПЕРИОДЕ

В краткосрочном периоде в разрезе структуры издержек компании выделяют следующие виды затрат:

Общие (валовые) затраты;

Постоянные (фиксированные) затраты;

Переменные затраты;

Предельные (маржинальные) затраты;

Средние затраты.

Рассмотрим вышеперечисленные виды затрат подробно.

1. Общие, постоянные и переменные затраты фирмы

Общие (валовые) затраты (ТС – totalcosts) представляют собой сумму всех затрат для производства данного товара или услуги и непосредственно зависят от объема выпускаемой продукции:

Общие затраты фирмы можно представить в виде суммы постоянных и переменных затрат:

где FC – постоянные затраты;

VC – переменные затраты.

Постоянными (фиксированными) затратами (FC – fixedcosts, по-другому их обозначают TFC - totalfixedcosts) являются затраты, которые не зависят от объема выпуска продукции, а следовательно существуют и при нулевом объеме выпуска. Они являются издержками, связанными с началом деятельности компании. К ним, как правило, относятся арендная плата, затраты на содержание зданий, сооружений, расходы на рекламу, обслуживание банковских займов, амортизация, расходы на ремонт оборудования, оплата труда директора и управленческого персонала.

Графически постоянные затраты FC представимы в виде:

Рис. 33. График постоянных затрат фирмы

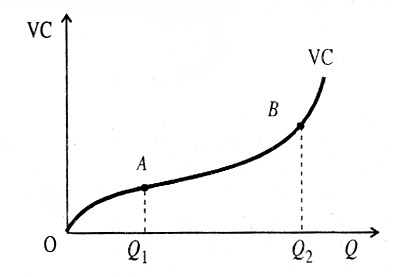

В свою очередь переменные затраты (VC – variablecosts или TVC - totalvariablecosts) – это затраты, величина которых зависит от объема выпускаемой продукции. Они представляют затраты на осуществление непосредственной деятельности компании. К ним относятся затраты на сырье, топливо, электроэнергию, оплата рабочей силы и т. д.

График переменных затрат представлен на рис. 34. Динамика изменения кривой переменных затрат такова, что сначала VC возрастают достаточно быстро (от нуля до точки А);затем, при определенных объемах выпуска (от точки А до точки В), темпы роста переменных затрат замедляются, так как происходит определенная экономия на масштабах производства. После точки В кривая VCстановится более крутой в результате действия закона предельной производительности труда.

Рис. 34. График переменных затрат фирмы

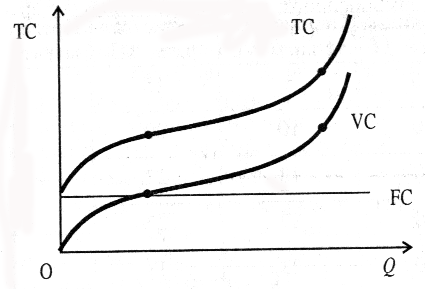

Что касается графического отображения общих затрат фирмы TC, то их график повторяет конфигурацию переменных затрат VC, поднятых над началом координат на величину постоянных затрат FC (рис. 35).

Рис. 35. График общих затрат фирмы

2. Предельные затраты фирмы

Предельные (маржинальные) затраты (МС – marginalcosts) отражают дополнительные затраты на дополнительную единицу продукции и определяются как изменение общих затрат при малом изменении объема выпуска. Их анализ затрат используется руководством компании для определения оптимального объема выпуска.

Особенностью предельных затрат в краткосрочном периоде является то, что они не зависят от постоянных затрат (так как они неизменны при любом объеме выпуска), а следовательно рассчитываются также как изменение переменных затрат при малом изменении объема выпуска.

Таким образом рассчитывать МС может двумя способами:

1 способ.

2 способ.

3. Средние затраты фирмы