Конспект лекций по дисциплине Управление качеством нгпу, 2013. Конспект лекций по дисциплине Управление качеством

Скачать 1.46 Mb. Скачать 1.46 Mb.

|

|

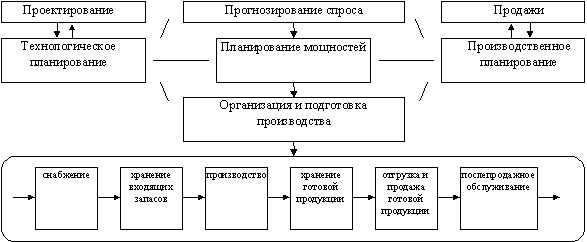

РАЗДЕЛ 5. УПРАВЛЕНИЕ ЗАТРАТАМИ НА ОБЕСПЕЧЕНИЕ КАЧЕСТВА В нашем финансово-ориентированном обществе эффективность бизнеса измеряется величиной прибыли. Финансовый контроль за деятельностью фирмы является жизненно важным. Большинство затрат, связанных с деятельностью предприятия, регистрируются в отчетах и предоставляются руководству. Знание и анализ этих затрат оказывает большую помощь в успешном руководстве компанией. На большинстве предприятий, занимающихся производством и обслуживанием, затраты на удовлетворение ожиданий потребителя в области качества составляют значительные суммы, которые в действительности не снижают величину прибыли, поэтому представляется логичным, что затраты на качество должны быть выявлены, обработаны и представлены руководству подобно другим затратам. Многие руководители не имеют возможности получать наглядную информацию об уровне затрат на качество просто потому, что в компании нет системы для их сбора и анализа, хотя регистрация и подсчет затрат на качество – не сложная, уже отработанная процедура. Определенные один раз, они обеспечат руководство дополнительным мощным инструментом управления. 5.1. Этапы формирования и виды затрат на качество продукции Обеспечение качества продукции связано с затратами. Качество продукции должно гарантировать потребителю удовлетворение его запросов, ее надежность и экономию затрат. Эти свойства формируются в процессе всей воспроизводственной деятельности предприятия, на всех ее этапах и во всех звеньях. Вместе с ними образуется стоимостная величина продукта, характеризующая эти свойства от планирования разработок продукции до ее реализации и послепродажного обслуживания.  Рис. 5.1. Цепочка формирования затрат и создание стоимости продукции Цепочка формирования затрат и стоимости товара (услуги) позволяет конкретизировать принцип гарантии качества и увидеть на каком этапе деятельности, и в каком подразделении он реализуется. Поскольку за каждый этап и подразделение несет ответственность руководитель, становится ясно, кто отвечает за качество продукции. «Гарантии» - это технические, технологические, экологические, эргономические, экономические и иные показатели качества, которые и обеспечивают удовлетворение запросов потребителя. Эти показатели имеют качественное выражение и включают в себя плановые, фактические и критериальные качества продукции. Затраты формируются как снизу вверх, так и сверху вниз, различаясь по составу, величине, способу формирования и отнесения на продукт. Затраты на качество связаны не только непосредственно с производством продукции, но и с управлением этим производством. Укрупненные затраты, связанные с качеством продукции, можно разделить на научно-технические, управленческие и производственные. Научно-технические и управленческие подготавливают, обеспечивают и контролируют условия производства качественной продукции, т. е. как бы предопределяют наличие и величину производственных затрат. В общем случае управленческие затраты, связанные с гарантией качества изделия, включают в себя:

Производственные затраты в свою очередь можно разделить на материальные, технические и трудовые. Причем все они прямо относятся на стоимость продукции. С целью управления затратами, связанными с обеспечением качества продукции, надо различать базовые, которые образуются в процессе разработки, освоения и производства новой продукции и являются в дальнейшем до момента ее снятия с производства их носителем, и дополнительные, связанные с ее усовершенствованием и восстановлением утерянного (недополученного по сравнению с запланированным) уровня качества. Основная часть базовых затрат отражает стоимостную величину факторов производства, а также общехозяйственные и общепроизводственные расходы, относимые на изготовление конкретного изделия через смету затрат. Дополнительные затраты включают в себя затраты на оценку и затраты на предотвращение. Существует ещеодна группа издержек, которые при их возникновении следует относить или к базовым, или к дополнительным в зависимости от новизны продукции. Это затраты на брак и его исправление. Их величина может существенно колебаться и состоять как из расходов на производство забракованной в дальнейшем продукции при наличии неисправимого брака или дополнительно к этому затрат на его исправление, если брак не окончательный, а может также включать оплату морального и (или) физического ущерба, нанесенного потребителю некачественной продукцией. В последнем случае издержки, связанные с качеством продукции, а точнее его отсутствием, могут оказаться весьма велики. Основные затраты на качество Предположим, что высшее руководство компании уже определило свой рынок, т.е. установлены и отражены с достаточной убедительностью комплексы требований по продукту или услуге различной градации (сорта) для потребителей различных уровней: требующих роскошь, среднего класса и бережливых. Затраты на качество обычно делятся на следующие категории:

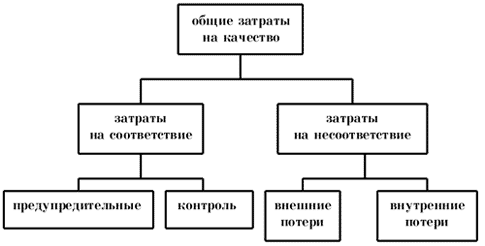

Рис. 5.2. Составляющие затрат на качество Составляющие каждой из четырех основных категорий затрат на качество определены уже много лет назад. Категоризация этих элементов в основном условная и незначительные различия в деталях встречаются в различных организациях. Сбор, классификация и анализ затрат на качество – чисто внутренняя деятельность компании. Категории затрат должны быть постоянными, они не должны дублировать друг друга. Примерный перечень составляющих элементов затрат на качество Затраты на предупредительные мероприятия 1. Управление качеством

2. Управление процессом

3. Планирование качества другими подразделениями (затраты, связанные с деятельностью по планированию качества, выполняемой персоналом, не подчиняющимся управляющему по качеству). 4. Контрольное и измерительное оборудование

Ни при каких условиях в данную категорию не включаются затраты связанные со стоимостью изготовления или амортизация этого оборудования. 5. Обеспечение качества поставок

6. Аудит системы качества

7. Программа улучшения качества

8. Обучение вопросам качества (затраты на внедрение, развитие и функционирование программы обучения персонала всех уровней вопросам качества). 9. Затраты, не учтенные где-либо еще (такие как: заработная плата секретарей и служащих, организационные расходы и т.п., которые непосредственно связаны с предупредительными мероприятиями). Затраты на контроль 1. Проверки и испытания

2. Проверки и испытания поставляемых материалов

3. Материалы для тестирования и проверок

4. Контроль процесса (оплата труда персонала, не подчиняющегося управляющему по качеству, выполняющего контроль и испытания на производственных линиях). 5. Прием продукции заказчика

6. Проверка сырья и запасных частей (затраты на контроль и испытание сырья, запасных частей и т.п., связанные с изменениями технических требований проекта, чрезмерным временем хранения или неуверенностью, вызванной другими проблемами). 7. Аудит продукта

Внутренние затраты на дефект 1. Отходы

Не учитывается стоимость отходов, вызванных перепроизводством, моральным устареванием продукции или изменением конструкции по требованию заказчика. 2. Переделки и ремонт

3. Анализ потерь (затраты на определение причин возникших несоответствий требованиям по качеству). 4. Взаимные уступки (затраты на допуск к применению тех материалов, которые не отвечают техническим требованиям). 5. Снижение сорта (затраты, возникшие вследствие снижения продажной цены на продукцию, которая не отвечает первоначальным техническим требованиям). 6. Отходы и переделки, возникшие по вине поставщиков (затраты, понесенные в том случае, когда после получения от поставщика обнаружилось, что поставленные материалы оказались не годными). Внешние затраты на дефект 1. Продукция не принятая потребителем

2. Гарантийные обязательства

3. Отзыв и модернизация продукции

4. Жалобы

Не возможно полностью исключить затраты на качество, однако они могут быть приведены к приемлемому уровню. Некоторые виды затрат на качество являются явно неизбежными, в то время, как некоторых можно избежать (те, которые могут исчезнуть, если будет отсутствовать дефект, или которые будут уменьшаться, если количество дефектов уменьшиться). Можно избежать затраты на:

Неизбежные затраты – это те, которые еще необходимы, как страховка, даже если уровень дефектности очень низкий. Они используются для поддержания достигнутого уровня качества, для обеспечения сохранения того низкого уровня дефектов. Неизбежные затраты могут включать в себя затраты на:

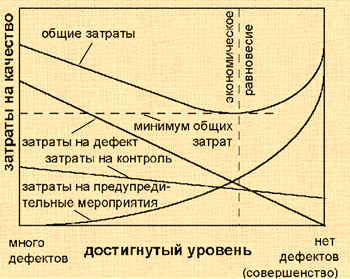

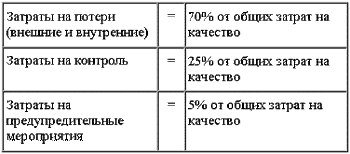

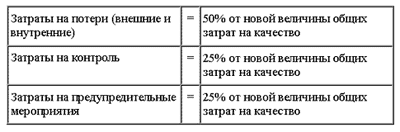

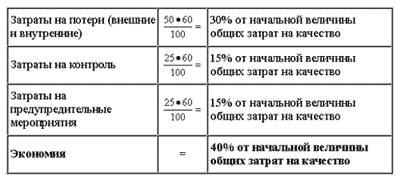

Затраты на качество могут быть минимизированы, однако любая мысль о том, что они могут быть сведены к нулю – это заблуждение. Общие затраты на качество и уровень достигнутого качества Сумма всех затрат на качество составляет общие затраты на качество. Взаимосвязь между всеми затратами на качество, общими затратами на качество и уровнем достигнутого качества обычно представляют так, как это показано на рис. 5.3. Общие затраты на качество складываются из затрат на предупредительные мероприятия, затрат на контроль и потерь (внешних и внутренних). С изменением достигнутого уровня качества изменяются и величины составляющих затрат, и соответственно, их сумма – общие затраты на качество. На рис. 5.3 видно, что достигаемый уровень качества измеряется в категории «много дефектов» – «нет дефектов» («совершенство»). Рассматривая левую сторону графика («много дефектов»), видно, что общие затраты на качество высоки, в основном потому, что высоки потери на дефект. Затраты на предупредительные мероприятия очень малы.  Рис. 5.3. Взаимосвязь между затратами на качество и достигнутым уровнем качества При движении по графику вправо достигаемый уровень качества будет увеличиваться (снижение дефектов). Это происходит за счет увеличения объема предупредительных мероприятий и затраты на них растут. Потери (затраты на дефекты), очевидно падают, как результат предупредительных действий. Как показано на графике, на этой стадии затраты на потери падают быстрее, нежели возрастают затраты на предупредительные мероприятия. Как результат – общие затраты на качество уменьшаются. Влияние снижения уровня затрат на контроль незначительно. При движении по графику дальше вправо (т.е. достигаемый уровень качества повышается), то в соответствии с теорией, ситуация начинает меняться. Добиваясь устойчивого снижения затрат на дефекты, так что затраты на предупредительные мероприятия возрастают все более и более быстро. Подходя ближе к «совершенству», значительное количество средств должно быть затрачено на достижение весьма малого снижения дефектности. Однако, ошибочно предполагать, что стремление к «совершенству» является экономически не целесообразным. Доля затрат на качество в обороте В тех организациях, где затраты на качество должным образом учтены, они могут составлять от 2% до 20% и более от объема продаж (оборота). Типичное разделение затрат на качество в области машиностроения может быть следующее (табл. 9): Таблица 9. Типичное соотношение элементов затрат на качество  Предположим, что указанные затраты на качество составляют 10% от оборота. Далее предположим, что за счет увеличения объема предупредительных мероприятий, и следовательно, увеличения предупредительных затрат, удалось снизить общие затраты на качество на 6% от оборота. Теперь распределение общих затрат на качество может быть следующее (табл.10): Таблица 10. Соотношение элементов затрат на качество при увеличении предупредительных затрат  Однако, общие затраты на качество составили только 60% от их первоначальной величины. По отношению к первоначальным общим затратам на качество, новое их распределение выглядит следующим образом (табл.11): Таблица 11. Соотношение элементов затрат на качество после  Важнейшим объектом для анализа в любой компании должно быть процентное соотношение общих затрат на качество и общего объема продаж. Затраты на качество могут быть только частью прибыли. Любое снижение затрат на качество повышает прибыль. Каждая организация устанавливает свою собственную систему контроля и анализа затрат на качество. Все данные должны согласовываться с финансовыми материалами, счетами и т.д. Необходимо опираться на реальные бухгалтерские данные при получении элементов затрат. К этой работе необходимо привлечь бухгалтеров, экономистов, уполномоченного по качеству (Quality Manager). Информационная база анализа затрат на качество продукции Для анализа стоимостной величины средств, затрачиваемых на поддержание качества продукции, используется различная информация. |