Конспект лекций по дисциплине Управление качеством нгпу, 2013. Конспект лекций по дисциплине Управление качеством

Скачать 1.46 Mb. Скачать 1.46 Mb.

|

|

Часть данных о качестве, касающаяся технических особенностей изделия и его производства, находится на предприятии-изготовителе, другая – на конкурирующем предприятии или в сфере реализации, т. е. во внешней среде. Данные для анализа затрат на качество могут быть первичными, как правило, это технические и иные параметры изделий, содержащиеся в ТУ, ГОСТах, сертификатах и иных документах, подтверждающих качество продукции, и вторичными, получающимися в результате обработки первичных. Получение первичных внутренних данных значительно дешевле, чем вторичных внешних и даже первичных внешних. При этом вторичные, преобразованные, обычно называют информацией. Данные различаются также по видам. Они могут быть техническими и экономическими, например технические обычно внутренние первичные, а экономические и внутренние и внешние, первичные и вторичные. Все эти различия влияют на величину расходов времени и денежных средств, затрачиваемых на получение, а также на методы получения и преобразования данных в целях их дальнейшего анализа. Одним из внутренних видов данных, позволяющих определить структуру затрат на изделие и обладающих большим преимуществом перед другими благодаря обязательности составления, преемственности входящих в нее показателей, достоверности и наглядности, является смета затрат на производство. Она удобна для поиска направлений их снижения и минимизации цены изделия. Кроме того, можно использовать данные о затратах на производство по их видам, собираемые на счетах бухгалтерского учета. Более сложным, трудоемким и дорогим является получение внешней информации. Часть ее содержится в рекламных проспектах, прайс-листах (price list), материалах периодической печати и специальной литературе. Эти данные более надежны по сравнению с получаемыми в сфере реализации путем проведения специальных выборочных обследований по изучению мнения потребителей о цене и качестве продукции. Однако информацию, получаемую из выборочных обследований (опрос продавцов продукции, покупателей, анкетирование населения) трудно чем-либо заменить, если предприятие хочет учесть желание покупателей для увеличения объема продаж путем улучшения свойств продукции. Таким образом, несмотря на разносторонность информации, характеризующей затраты на качество продукции, и факторы, влияющие на него и на подобные расходы, необходимо и вполне возможно уже на этапе формирования данных использовать наглядные формы их представления в сочетании с методиками первичного анализа: группировкой, графическим и т.д. Это значительно ускоряет процесс анализа и облегчает дальнейшее использование в его целях статистико-математических методов. 5.2. Методы анализа затрат на качество продукции В зависимости от целей, задач анализа затрат на качество и возможностей получения необходимых для его осуществления данных, аналитические методы существенно различаются. Влияет на это различие и прохождения продукцией определенного этапа деятельности предприятия, и ее место в цепочке формирования затрат в конкретный момент. На этапах проектирования, технологического планирования, подготовки и освоения производства целесообразно применение функционально-стоимостного анализа (ФАС). ФАС – метод системного исследования функций отдельного изделия или технологического, производственного, хозяйственного процесса, структуры ориентированный на повышение эффективности использования ресурсов путем оптимизации соотношения между потребительскими свойствами объекта и затратами на его разработку, производство и эксплуатацию. Основными принципами применения ФАС являются:

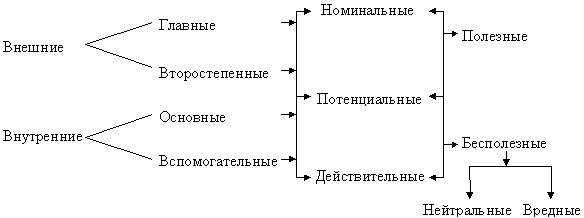

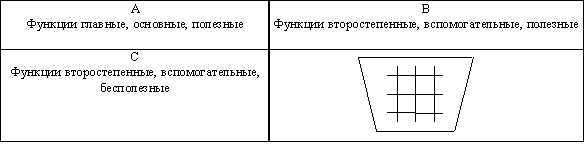

Выполняемые изделием и его составляющими функции можно сгруппировать по нескольким основаниям (рис.5.4).  Рис. 5.4. Взаимосвязь выполняемых объектом функций Цель ФСА состоит в развитии полезных функций объекта при оптимальном соотношении между их значимостью для потребителя и затратами на их осуществление, т.е. выборе наиболее благоприятного для потребителя и производителя, если речь идет о производстве продукции, варианта решения задачи о качестве продукции и ее стоимости. Математически цель ФСА можно записать следующим образом: где ПС – потребительная стоимость анализируемого объекта, выраженная совокупностью его потребительных свойств ( З – издержки на достижение необходимых потребительных свойств. ФСА проводят в несколько этапов: 1. Подготовительный этап – уточняют объект анализа – носитель затрат. Это особенно важно при ограниченности ресурсов производителя. Данный этап завершается, если найден вариант с низкой, по сравнению с другими, себестоимостью и высоким качеством. 2. Информационный этап – собираются данные об исследуемом объекте (назначение, технико-экономические характеристики) и составляющих его блоках, деталях (функции, материалы, себестоимость). Информация по улучшению качества изделия и снижению затрат на его производство поступает из конструкторских, экономических подразделений предприятия и от потребителя к руководителям соответствующих служб. Оценки и пожелания потребителей аккумулируются в маркетинговом отделе. В процессе работы исходные данные обрабатываются, преобразуясь в соответствующие показатели качества и затрат, проходя все заинтересованные подразделения, и поступают к руководителю проекта. 3. Аналитический этап – подробно изучаются функции изделия (их состав, степень полезности), его стоимость и возможности ее уменьшения путем отсечения второстепенных и бесполезных. Это могут быть не только технические, но и органолептические, эстетические и др. функции изделия или его деталей, узлов. Для этого целесообразно использовать принцип Эйзенхауэра – принцип АВС (рис. 5.5).  Рис. 5.5. Принцип Эйзенхауэра в ФСА Одновременно отсекаются прежние затраты. Использование табличной формы распределения функций облегчает такой анализ (табл. 12). Таблица 12. Распределение служебных функций изделия Х по принципу АВС

В итоговые графы заносятся данные о количестве второстепенных, вспомогательных, бесполезных функций по деталям, что позволяет сделать предварительный вывод об их необходимости. Далее можно построить таблицу стоимости деталей по смете или наиболее важным ее статьям и оценить весомость функций каждой детали во взаимосвязи с затратами на их обеспечение. Это позволит выявить возможные направления снижения издержек путем внесения изменений в конструкцию изделия, технологию производства, замены части собственного производства деталей и узлов, полученными комплектующими, замены одного вида материала другим, более дешевым или экономичным в обработке, смена поставщика материалов, размера их поставок и т.д. Группировка затрат на функции по факторам производства позволит выявить первоочередность направлений снижения стоимости изделия. Такие направления целесообразно детализировать ранжируя по степени значимости, определяемой экспертным путем, и сопоставляя с затратами, выбирать пути удешевления продукции. Для этого можно заполнить таблицу (табл. 13). Таблица 13. Сопоставление коэффициентов значимости функций и их стоимости

Сопоставив удельный вес затрат на функцию в общих затратах и значимость соответствующей ему функции можно вычислить коэффициент затрат по функциям (гр. 4, табл. 13). Оптимальным считается Кз/ф 1. Кз/ф Результатом проведенного ФСА являются варианты решения, в которых необходимо сопоставить совокупные затраты на изделия, являющиеся суммой поэлементных затрат, с какой-либо базой. Этой базой могут служить минимально возможные затраты на изделие. Теория ФСА предлагает исчислять экономическую эффективность, которая показывает, какую долю составляет снижение затрат в их минимально возможной величине. где КФСА – экономическая эффективность ФСА (коэффициент снижения текущих затрат); СР – реально сложившиеся совокупные затраты; СФ.Н. – минимально возможные затраты, соответствующие спроектированному изделию. 4. Исследовательский этап – оцениваются предлагаемые варианты разработанного изделия. 5. Рекомендательный этап – отбираются наиболее приемлемые для данного производства варианты разработки и усовершенствования изделия. С этой целью можно рекомендовать построение матричной таблицы (табл. 14). Таблица 14. Таблица решений по вариантам выбора изделий для производства

С учетом значимости функций изделия, его узлов, деталей и уровня затрат посредством ценообразования, основываясь на знании спроса на продукцию определяется уровень ее рентабельности. Все это в совокупности служит цели принятия решения о выборе конкретного изделия к производству или направлений и масштаба его усовершенствования. Существенную помощь в определении затрат на качество продукции могут оказать методы технического нормирования. Они основаны на расчете норм и нормативов материальных ресурсов (сырья, покупных комплектующих изделий и др.), расчете трудоемкости и иных затрат, включаемых в себестоимость продукции в соответствии с проектными размерами, конкретной технологией ее изготовления, хранения и транспортировки, а также затрат на гарантийное и сервисное обслуживание. Методы технического нормирования позволяют достаточно точно определить затраты как на новое изделие и при усовершенствовании продукции по его составляющим. Если предприятие переходит к производству новой продукции, имевшей ранее аналог по потребительскому назначению и свойствам, то затраты на качество (ЗК) будут определяться разностью между затратами на старую (ЗСТ) и новую (ЗН) продукцию: Если предприятие усовершенствует качественные параметры производимого ранее изделия, то затраты на качество можно определить прямым счетом по соответствующим норам и направлениям. Степень тесноты связи между какими-либо характеристиками качества, имеющими количественное выражение, и затратами на него или ценой изделия, как формой его стоимости, в которой основной удельный вес занимают затраты, позволяет определить коэффициент корреляции. Коэффициент корреляции может принимать значения от -1 до +1, т. е. -1 < r < 1 При r близком к |1| можно говорить о высокой степени тесноты связи между исследуемыми переменными и напротив: при r близком к 0 корреляция между ними выражена слабо. Если r=|1|, все точки на диаграмме рассеивания будут лежать на прямой. Такая зависимость называется функциональной, когда r = 0, корреляционная связь между факторным и результативным показателями отсутствует. Знак «+» или «-» говорит о направлении связи – прямом или обратном. Например, значение r, равное +0,758, свидетельствует о наличии высокой положительной корреляции между упаковкой товара, являющейся одним из показателей его качества и ценой на него, в которой воплощены затраты на товар. Одним из методов, позволяющих проанализировать изменение затрат, связанных с изменением качества продукции является индексный метод. Сложность его применения к данному предмету исследования заключается в том, что оба признака должны быть выражены количественно. Качество же, не всегда имеет количественное значение и может описываться словесно, например: продукция пригодная и не прошедшая сертификацию, соответствующая и не соответствующая техническим условиям и др. Если показатели качество имеют числовые характеристики, при построении индексов их можно использовать как весы затрат. В противном случае весами может служить количество элементов конструкции изделия, количество деталей, узлов, изделий. В табл. 15 приведены данные о запланированной и фактической стоимости стального листа, используемого для производства труб, турбин и т.д. Таблица 15. Стоимость стального листа для изделия

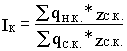

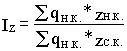

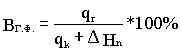

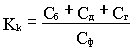

Общее фактическое изменение затрат на данное сырье по сравнению с планом составляет без учета изменения его расхода 504 / 446 = 1,1300 или 113%. Затраты возросли на 13%. Однако из таблицы видно, что вследствие уменьшения толщины стального листа на изготовление изделия его требуется меньше на 24,97 / 40,55 * 100% – 100% = 62,39%. Рассчитаем индекс затрат с учетом качества и проанализируем влияние на него обоих факторов: изменения расхода нового сырья и его стоимости.  , ,где IЗК – индекс затрат с учетом качества; qН.К. – расход нового по качественным характеристикам сырья, нат. ед.; qС.К. –расход старого по качественным характеристикам сырья, нат. ед.; zН.К. –затраты (стоимость) нового сырья, ден. ед.; zС.К. –затраты (стоимость) старого сырья, ден. ед.;.  – индекс, учитывающий изменение качества сырья, без изменения его стоимости; – индекс, учитывающий изменение качества сырья, без изменения его стоимости; – индекс, учитывающий изменение затрат на продукцию, с учетом изменения качества сырья. – индекс, учитывающий изменение затрат на продукцию, с учетом изменения качества сырья.Тогда для нашего примера: Таким образом, с учетом потребления более качественного сырья индекс затрат с учетом качества составил 69,662%, т. е. затраты снизились по сравнению с планом на 100,0 – 69,662 = 30,338%. За счет снижения расхода высококачественной листовой стали (по плану) изменение составит: Таким образом, снижение составило: 61,446 – 100 = - 38,554%. Изменение стоимости нового качественного материала, вызванное повышением трудоемкости его обработки и оплаты трудозатрат, равняется: или 113,371 – 100 = 13,371%. Проверка (0,61446 * 1,13371 = 0,69662) подтверждает правильность вычислений. Для оценки качества и конкурентоспособности изделия возможно применение метода бальной оценки. В соответствии с ним каждому качественному параметру изделия выставляется балл с учетом значимости этого параметра для изделия в целом и избранной для оценки шкалы – 5-ти, 10-ти, 100-бальной. После этого определяется средний балл изделия, характеризующий уровень его качества в баллах. Путем деления цены изделия на средний балл исчисляют стоимость одного среднего балла ( где Р – цена изделия; Подобный расчет целесообразно проводить при сравнительном анализе изделий для решения вопроса об их запуске в производство или эффективности предлагаемых качественных усовершенствований. К параметрам качества можно относить как технико-экономические параметры, так и эстетические, органолептические свойства, соответствие моде и т. п. для расчета цены новой продукции можно использовать следующую формулу: где РН – цена новой продукции, ден. ед.; Рб – цена базовой продукции, ден. ед.; Бб – сумма баллов, характеризующих параметры качества базовой продукции; БН – сумма баллов, характеризующих параметры качества новой продукции; Аналогичен балльной оценке метод удельной цены. Он заключается в определении цены на основе расчета стоимости единицы основного параметра качества: мощности, производительности и т. д. Для расчета используется формула: откуда или где ПН –значение основного параметра качества базового изделия в баллах; Пб – значение основного параметра качества нового изделия в баллах; На практике для решения вопроса о выборе изделия для запуска в производстве должны проводиться все виды проектного анализа: коммерческий, технический, организационный, социальный, экологический и экономический для чего следует применять все доступные в каждой конкретной ситуации методы. Только такой анализ может считаться полноценным и дать объективный результат для принятия управленческого решения. В некоторых отраслях промышленности, связанных с особыми условиями производства и требованиями к качеству продукции, например, в электронной, как правило, не достигается стопроцентный выпуск годных изделий. Предприятия таких отраслей в планах предусматривают технологические потери, учитывающие этот процент. При повышении фактического выхода годных изделий снижаются затраты на технологические потери. Фактический выход годных изделий определяется по формуле:  , ,где qr – количество изделий, изготовленных в отчетном периоде в соответствии с научно-технической документацией и сданных на склад; qk – количество комплектов деталей и сборочных единиц, поступивших в отчетном периоде на операцию, принятую для данного вида изделий при определении величины технологического выхода в качестве начальной операции. ΔНn – изменение суммы остатков незавершенного производства на начало и конец отчетного периода, приведенных к начальной операции. Тогда величина 100% – ВГ.Ф. будет соответствовать проценту затрат на продукцию, не удовлетворяющую ТУ. Обобщающий показатель качества можно исчислить по формуле:  где Кk – коэффициент качества; Сб – стоимость забракованной в процессе производства продукции, ден. ед.; Сд – стоимость дефектной продукции, за которую по рекламациям уплачен штраф, ден. ед.; Сг – стоимость продукции, подвергнутой гарантийному ремонту, ден. ед.; Сф – стоимость продукции, фактически реализованной за отчетный период, ден. ед. Чем ближе величина коэффициента качества к нулю, тем лучше работает предприятие. Анализ брака и потерь от брака Политика предприятия должна быть изначально нацелена на высокое качество продукции. Однако брак, являющийся его противоположностью, может возникнуть на любом предприятии. Его необходимо учитывать. Брак может быть обнаружен на самом предприятии-производителе продукции и за его пределами. Проявившийся в сфере реализации или в процессе использования продукции брак, свидетельствует как о плохом ее качестве, так и о качестве работы предприятия. Он называется рекламацией. Рекламации сравнивают по стоимость и по количеству с прошлым периодом. Их рассчитывают на 100, 1000, 10000 изделий в зависимости от объема производства. Появление рекламаций наносит производителю не только материальный, но и моральный ущерб, сказываясь на его репутации. При анализе брака рассчитывают абсолютные и относительные показатели. Абсолютный размер брака представляет собой сумму затрат на окончательно забракованные изделия и расходов на исправление исправимого брака (Аб). Абсолютный размер потерь от брака получают вычитанием из абсолютного размера брака стоимости брака по цене использования, суммы удержаний с лиц-виновников брака и суммы взысканий с поставщиков за поставку некачественных материалов (АП.б.). Как правило, Аб Относительные показатели размера брака и потерь от брака рассчитывают процентным отношением абсолютного размера брака или потерь от брака соответственно к производственной себестоимости товарной продукции. Рассмотрим пример (табл.16): Таблица 16. Расчет показателей брака

Из табл. 16 можно сделать вывод, что основной причиной брака явилась поставка некачественного сырья или иных видов материальных ресурсов. В отчетном году, основываясь на опыте предыдущего периода, производитель составил договор на поставку материалов, предусматривающий компенсацию в случае их низкого качества, которая и позволила сократить абсолютный размер потерь от брака на (24 000 – 14 700) = 9 300 ден. ед. или на 38,75% ( Относительный размер потерь от брака снизился на 6,0 – 3,5 = 2,5%. Определим стоимость годной продукции, которая могла бы быть получена при отсутствии брака (Δ q). Для этого следует фактический объем товарной продукции в плановых ценах (q1Pпл) умножить на долю окончательного брака производственной себестоимости (dо.б.). Или: Δq = q1Pпл * dо.б.. Пусть для нашего примера q1Pпл = 500 000 ден. ед. Тогда: Δq = 500 000 * Менеджеры должны рекомендовать руководству фирмы найти предприятие, поставляющее более качественное сырье для данного производства. И анализ брака, обнаруженного на предприятии, и анализ рекламаций следует проводить по их причинам:

Это позволит более точно определить размер излишне израсходованных средств и пути снижения затрат на обеспечение качества продукции. База измерений при оценке затрат на качество Типовые базы измерений. Для многих организаций удовлетворительно будет соотносить затраты на качество с объемом проданной продукции. Причем под «проданной» здесь понимается та продукция, которая уже оплачена. Однако, если объем продаж зависит от сезонных факторов, или каких-либо других циклических изменений (например, продажа елочных украшений), объем проданной продукции не может быть достоверной базой, поскольку он будет слишком изменчив, в то время, как объем производства и затраты на качество могут оставаться относительно постоянными. Кроме того, здесь необходимо отметить, что объем проданной продукции отличается от объема поставленной продукции, поскольку продукция поставленная потребителю, на данный момент может быть еще не оплачена. Точно также и объем произведенной продукции может не совпадать с объемом реально проданной или поставленной. Конечно же решение о том, к какой базе измерений относить затраты на качество: к стоимости произведенной продукции; к числу произведенных единиц продукта; к объему проданной продукции; к стоимости поставленной продукции – должно быть принято самим предприятием и руководство при этом должно быть уверено, что полученные результаты действительно отражают реальную и объективную картину затрат на качество. Другие базы измерений 1. Добавленная стоимость Можно использовать для анализа отношение общих затрат на качество к добавленной стоимости. Добавленная стоимость – это стоимость, добавленная обработкой к стоимости материалов и полуфабрикатов, израсходованных в процессе производства. Если Вы, например, вырезали орнамент на деревянной заготовке, то добавленная стоимость есть разница между стоимостью деревянной заготовки и ценой, которую Вы получите за орнамент. Используя добавленную стоимость в качестве базы измерений, автоматически учитываются:

Кроме того, результаты не зависят от неравномерности (в т.ч. сезонной) продажи продукции. 2. Трудоемкость Трудоемкость может быть представлена, как величина оплаты труда, непосредственно затраченного на производство продукции. Это часто используемая на практике финансовая категория, и поэтому данные, требующиеся для использования этой базы измерений должны быть безусловно доступны. Однако, трудоемкость должна использоваться с осторожностью, поскольку она может изменяться во времени вследствие:

Таким образом, трудоемкость как база измерений может быть использована только для коротких промежутков времени. Важно помнить следующее:

Типичный пример использования данной базы: отношение внутренних затрат на дефекты к трудоемкости. 3. Себестоимость Себестоимость может быть определена как сумма величин оплаты труда, непосредственно затраченного на производство продукции, стоимости материалов и комплектующих, накладных расходов. В различные периоды времени, на себестоимость могут оказывать влияние следующие факторы:

В частности, трудоемкость снижается при внедрении автоматизации на производстве, однако это косвенно компенсируется увеличением накладных расходов, вызванных капитальными вложениями и увеличением потребления энергии. 6. Анализ затрат на качество Анализ затрат на качество – сильный инструмент управления, он в частности используется руководством компании для измерения достигнутого качества и обнаружения проблем, при установлении целей по достижению качества. Содержание отчета по затратам на качество в большой степени зависит от того, кому он предназначается. Высшее руководство должно получить отчет в виде общих форм, обобщающих в целом завод, отдел, группу и т.д. Отчет должен давать общую картину о состоянии качества в компании и быть выполнен в чисто финансовых терминах. Он должен быть доступно и объективно изложен. Среднее и линейное руководство должно получить более детальную информацию о достигнутом уровне качества в той области деятельности, которой оно руководит. Отчет должен быть очень подробным и представлять данные по типам продуктов, номерам партий и т.д. Основной принцип всех видов анализа затрат на качество – представить каждому, кому он предназначается, информацию по затратам на качество в той форме, которая была бы ему/ей наиболее полезна и наиболее удобна в использовании. Информация в отчете позволит:

Анализ Парето Современные руководители должны в совершенстве владеть анализом Парето, ранжирующим отдельные области по значимости или важности. Таким образом, диаграмма Парето позволяет увидеть на решение каких проблем должны быть направлены предупредительные мероприятия в первую очередь (во вторую и т.д.). Это показано на диаграмме (рис. 5.6).  Рис. 5.6. Диаграмма Парето Однако необходим дальнейший анализ. Прежде чем тратить средства на предупредительные мероприятия, необходимо подробно рассмотреть возможные причины возникновения потерь. Затраты на минимизацию перечисленных потерь будут существенно различны в зависимости от решаемой проблемы. Все выявленные причины потерь заслуживают корректирующих мероприятий. Тщательный анализ может привести к выводу, что более эффективно начать предупредительные мероприятия не с первой колонки на диаграмме Парето. Необходимо отметить, что: затраты на качество должны быть снижены в значительной степени за счет того, что будут выявлены специфические причины потерь и предложены программы корректирующих воздействий. Все рекомендации по улучшениям должны содержать данные о стоимости применения предложенных программ. Цель корректирующих воздействий – получить наилучшие результаты с наименьшими затратами. Все вышеизложенное кажется сложным и трудоемким для реализации. Вероятно, в связи с этим относительно мало организаций внедрили систему сбора и анализа затрат на качество. Менеджмент должен быть убежден в полезности перед тем как он начнет строить систему сбора и анализа затрат на качество в компании. Если затраты определены с точностью ± 5%, это хороший результат, более точная картина затрат на качество. 5.3. Экономическая эффективность новой продукции Производство продукции более высокого качества по сравнению с заменяемой должно сопровождаться и повышением эффективности производства за счет снижения затрат. Методы расчета экономической эффективности можно укрупненно классифицировать по четырем основным направлениям. Первое направление. Оно включает в себя применение новых технологических процессов, механизации и автоматизации производства новых способов организации производства и труда, усовершенствованной технологии, обеспечивающих повышение качества продукции при одновременной экономии производственных ресурсов, при выпуске одной и той же продукции. В этом случае расчет годового экономического эффекта производится по формуле: Э = (З1 - З2) * В2 , где Э – годовой экономический эффект, ден. ед.; З1 и З2 – приведенные затраты единицы продукции (работы), производимой с помощью базовой (1) и новой (2) техники, ден. ед.; В2 – годовой объем производства продукции (работы) с помощью новой техники в расчетном году, натуральных единиц. Расчеты снижения себестоимости продукции должны учитывать только те затраты, которые изменяются в связи с производством и использованием новой техники. Если новая техника повышает производительность, одновременно снижая накладные расходы (цеховые и общезаводские), их экономия находится прямым счетом по изменяющимся статьям затрат. В случае, когда новая технология отличается от базовой только изменением одной или нескольких операций, годовой экономический эффект рассчитывается с помощью сравнения изменяющихся элементов затрат на этих операциях. Второе направление проводимых организационно-технических мероприятий включает в себя производство и использование новых средств труда долговременного применения (машины, оборудования) с улучшенными качественными характеристиками (производительность, долговечность, издержки эксплуатации и т.д.). Третье направление включает в себя производство и использование новых или усовершенствованных предметов труда, к которым относятся такие материальные ресурсы, как материалы, сырье, топливо, а также средства труда со сроком службы менее одного года. Четвертое направление проводимых оргтехмероприятий включает в себя производство и использование новой техники, не имеющих аналога, а также новой продукции и продукции повышенного качества (с более высокой ценой) для удовлетворения нужд населения или этой продукции, разработанной на основе НИР и ОКР. Расчет годового экономического эффекта имеет широкое применение в практике экономических расчетов. Его величина показывает общую экономию годовых затрат по сравниваемым вариантам. Методы расчета величины годового экономического эффекта различаются в зависимости от показателей, характеризующих объект новой техники как в сфере производства, так и в сфере использования. В каждом из рассмотренных выше четырех направлений внедрения в производство инновационных достижений в области научно-технического прогресса имеется своя специфика, которая и учитывается в расчете показателя годового экономического эффекта. Наряду с другими показателями годовой экономический эффект является одним из основных элементов расчета экономической эффективности капитальных вложений и новой техники. В качестве показателей эффективности достаточно широко применяют систему показателей рентабельности, исчисляемых как отношение в общем виде прибыли к затратам. Причем в зависимости от целей исследования числитель и знаменатель этой дроби могут быть детализированы, что, в свою очередь, позволяет провести факторный анализ показателя рентабельности, на базе которого была проведена детализация. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||