Курс лекций Оценка недвижимости. Курс лекций для студентов 4 курса Направления подготовки

Скачать 1.18 Mb. Скачать 1.18 Mb.

|

|

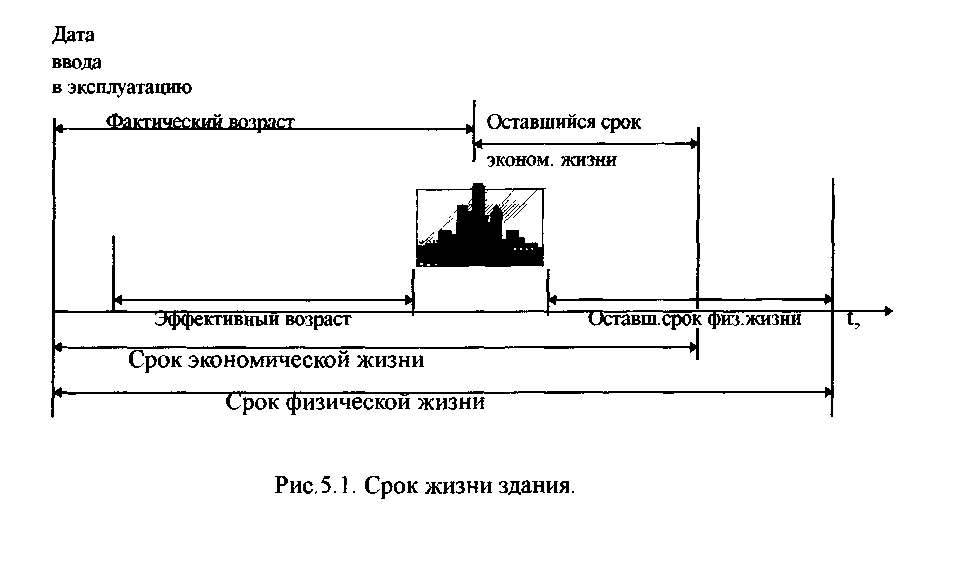

К0 = И69-84 ∙ К69-84 ∙ И84-2ХХХ или (9.3 а) К0 = И69-84 ∙ К69-84 ∙ И84-91 ∙ К84-91 ∙ И91-2ХХХ (9.3 б) где: И69-84 - индекс изменения стоимости строительства по отраслям народного хозяйства за период с 1969 по 1984 годы (Постановление Госстроя СССР № 94); К69-84 - территориальный коэффициент к индексам изменения стоимости строительства по отраслям народного хозяйства за период с 1969 по 1984 годы (Постановление Госстроя СССР № 94); И84-91 - индекс изменения стоимости строительства по отраслям народного хозяйства за период с 1984 по 1991 годы (Письма Госстроя СССР № 14-Д, № 15-148/6 и № 15-149/6); К84-91 - территориальный коэффициент к индексам изменения стоимости строительства по отраслям народного хозяйства за период с 1984 по 1991 годы (Письма Госстроя СССР № 14-Д, № 15-148/6 и № 15-149/6); И84-2ХХХ - индекс изменения стоимости строительства за период с 1984 года на дату оценки с учетом территориальных особенностей расположения и конструктивных особенностей объекта оценки (КО-Инвест); И91-2ХХХ - индекс изменения стоимости строительства за период с 1991 года на дату оценки с учетом территориальных особенностей расположения и конструктивных особенностей объекта оценки (КО-Инвест). Метод разбивки по компонентам Этот метод предполагает разбивку оцениваемого объекта на строительные компоненты – фундамент, стены, перекрытия т.п. Стоимость каждого компонента получают исходя из суммы прямых и косвенных затрат, необходимых для устройства единицы объема по формуле:  , (9.4) , (9.4)где: СЗД - стоимость строительства здания в целом; VJ– объем j-го компонента; CJ - стоимость единицы объема; n - количество выделенных компонентов здания; KН - коэффициент, учитывающий имеющееся несоответствие между оцениваемым объектом и выбранным типичным сооружением (для идентичного объекта KН =1). Метод разбивки по компонентам имеет несколько разновидностей: - метод субподряда; - разбивка по профилю работ; - выделения затрат. Метод субподряда основан на использовании информации о стоимости работ, выполняемых по договорам субподряда, заключаемых генеральным подрядчиком со специализированными строительным организациями — субподрядчиками. Полная восстановительная стоимость рассчитывается как сумма затрат по всем субподрядным строительно-монтажным работам. Метод разбивки по профилю предполагает оценку полной восстановительной стоимости как суммы затрат по найму отдельных специалистов_строителей (каменщиков, штукатуров, плотников и др.) Метод выделенных затрат предполагает системное использование единиц сравнения для оценки различных компонентов зданий, после чего результаты частных оценок суммируются. Метод количественного обследования предполагает создание новой сметы на оцениваемый объект в ценах на дату оценки. Для этих целей проводятся детальный количественный и стоимостной анализ, а также расчет затрат на строительные и монтажные работы отдельных компонентов и здания в целом. При расчете учитываются прямые затраты, накладные расходы и иные затраты, представляющие полную смету на строительство оцениваемого объекта. Метод количественного обследования дает наиболее точный результат полной восстановительной стоимости, однако является наиболее трудоемким и требующим от оценщика практических знаний в области проектно-сметного дела. Расчет стоимости строительства. Стоимость строительства зданий и сооружений определяется величиной инвестиций, необходимых для его осуществления. Стоимость строительства, как правило, определяется на стадии предпроектных проработок (составление ТЭО строительства). Сметная стоимость строительства зданий и сооружений - это сумма денежных средств, необходимых для его осуществления в соответствии с проектной документацией. На основе сметной стоимости производится расчет размера капитальных вложений, финансирования строительства, а также формирования свободных (договорных) цен на строительную продукцию. Методы расчета затрат. При составлении смет (расчетов) инвестора и подрядчика на альтернативной основе могут применяться следующие методы расчета затрат: - ресурсный; - ресурсно-индексный; - базисно-индексный; - базисно-компенсационный; - на основе банка данных о стоимости ранее построенных или запроектированных объектов-аналогов. В ресурсном методе – расчет в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат), ведется исходя из потребности в материалах, изделиях, конструкциях (в том числе вспомогательных, применяемых в процессе производства работ), а также данных о расстояниях и способах их доставки на место строительства, расходе энергоносителей на технологические цели, времени эксплуатации строительных машин и их составе, затратах труда рабочих. Ресурсно-индексный метод – это сочетание ресурсного метода с системой индексов на ресурсы, используемые в строительстве. Индексы стоимости (цен, затрат) – относительные показатели, определяемые соотношением текущих (прогнозных) стоимостных показателей и базовых стоимостных показателей на сопоставимые по номенклатуре ресурсы. Базисно-индексный метод – перерасчет затрат по строкам сметы из базисного уровня цен в текущий уровень цен при помощи индексов. Базисно-компенсационный метод – суммирование стоимости, исчисленной в базисном уровне сметных цен, и определяемых расчетами дополнительных затрат, связанных с изменением цен и тарифов на используемые ресурсы в процессе строительства. Необходимо учитывать, что до наступления стабилизации экономической ситуации и формирования соответствующих рыночных структур наиболее приоритетными методами расчета сметной стоимости являются ресурсный и ресурсно-индексный. В практической деятельности экспертов большей популярностью пользуется базисно-индексный метод расчета метной стоимости. Оценка общего накопленного износа Основные понятия и классификация износа На дату оценки полная восстановительная стоимость зданий будет отличаться от их рыночной стоимости на эту же дату. Основная причина — потеря стоимости под влиянием различных факторов, вызывающих старение объекта недвижимости. Износ здания обусловлен ухудшением его физического состояния, несоответствием функциональных характеристик современным представлениям рынка недвижимости, влиянием внешних условий функционирования объекта на его стоимость. Поскольку перечисленные факторы проявляются взаимосвязано, их влияние на стоимость оценивается комплексно. Под общим накопленным износом оценщики понимают потерю стоимости оцениваемого объекта по всем возможным причинам. Величина общего накопленного износа представляет разницу между рыночной стоимостью строений на дату оценки и его полной восстановительной стоимостью, рассчитанной либо как стоимость воспроизводства, либо как стоимость замещения. Затратный подход рассматривает полную восстановительную стоимость оцениваемых зданий исходя из предположения, что они новые. Поэтому оценив величину общего накопленного износа для зданий, оценщики вычитают ее из показателя полной восстановительной стоимости и получают в результате остаточную стоимость здания. Оценочный износ отражает реакцию рынка на те или иные характеристики оцениваемого объекта, отличающие его от аналогичного гипотетически вновь построенного объекта на дату оценки. Износ строений возникает под воздействием трех основных причин, которые могут проявляться как комплексно, так и изолировано. В оценке выделяют следующие причины потери стоимости зданий: - физический износ, - функциональное старение, - внешнее (экономическое) старение. Задача оценщика – идентифицировать восприятие рынком стоимостного влияния амортизации на итоговую рыночную стоимость строений. Физический износ — это потеря стоимости зданий в результате их эксплуатации и воздействия природных сил. Обычно рынок считает, что новое здание лучше старого. Функциональное старение представляет потерю стоимости зданий в результате несоответствия их функциональных характеристик требованиям рынка на дату оценки. К таким недостаткам можно отнести конструктивные элементы здания, строительные материалы, дизайн и др., которые снижают функциональность, полезность и, следовательно, ценность здания. Внешнее (экономическое) старение представляет собой потерю стоимости здания или объекта собственности в результате отрицательного воздействия внешних по отношению к оцениваемому объекту факторов. Внешнее старение может возникнуть в результате изменения физического окружения объекта оценки или негативного влияния рыночной среды. Таким образом, локальная закрепленность объекта обуславливает существование внешних причин, которые не могут контролироваться собственником недвижимости, арендодателем или арендатором. Физический и функциональный износ подразделяется на устранимый и неустранимый.Устранимый износ - это износ, устранение которого физически возможно и экономически целесообразно, т.е. производимые затраты на устранение того или иного вида износа способствуют повышению стоимости объекта в целом. Неустранимым считается износ - когда затраты на исправление дефекта превосходят стоимость, которая при этом будет добавлена. Практически все виды износа можно наблюдать даже на только что построенных зданиях, даже тех, которые отвечают наиболее эффективному использованию земельного участка. Это связано с тем, что в ходе проведения строительных работ могут быть допущены определенные просчеты и отступления от первоначального проекта. Кроме того, в силу длительности периода проектирования и больших сроков строительства даже самые современные проекты к моменту ввода объекта в эксплуатацию могут иметь функциональное несоответствие. Следует подчеркнуть существующее различие между терминами «амортизация», используемой в бухгалтерском учете, и «износом», применяемым в оценочной деятельности. В бухгалтерском учете под амортизацией понимают способ бухгалтерского возмещения первоначальной или восстановительной стоимости основных средств в течение всего срока их полезного использования используя действующие способы и нормы начисления. В отличие от бухгалтерской амортизации величина износа при оценке должна отражать реакцию информированного и разумного покупателя, а также рынка на состояние и качество здания. Основной целью идентификации износа является выявление видов износа, признаваемых рынком, и их соотношения в общей потере стоимости. Методы определения накопленного износа Теория оценки недвижимости выделяет три основных метода расчета износа: - Метод рыночной выборки; - Метод срока службы; - Метод разбивки. Первые два метода применяют главным образом для определения общей суммы износа. Метод разбивки используют для распределения известной суммы общего износа между физическим, функциональным и внешним старением. Метод рыночной выборки. В данном методе используются рыночные данные о сопоставимых объектах, по которым может быть определена величина износа. Этот метод позволяет рассчитать общую величину износа по всем возможным причинам, определить общий срок экономической службы, а также размер внешнего (экономического) старения. Метод рыночной выборки предполагает последовательное проведение оценщиком следующих этапов: 1. Отбор и идентификация сделок с сопоставимыми объектами недвижимости, имеющими сходный с оцениваемым объектом уровень износа. Сделки должны удовлетворять двум основным условиям. Во-первых, совершаться на дату, близкую к дате оценки, и, во-вторых, принадлежать к рынку оцениваемого объекта. 2. Расчет и внесение необходимых поправок в сопоставимые продажи на выявленные различия, включая переданные имущественные права, финансирование и условия сделки. Если оценщик может определить стоимость отложенного ремонта и функционального старения, на эту сумму необходимо скорректировать цену продажи, так как в данном случае износ не будет включать восстановимые компоненты. 3. Расчет остаточной стоимости схожих зданий как разницы между ценой каждого сопоставимого объекта и стоимостью земли. 4. Расчет полной восстановительной стоимости строений для каждого аналога на момент продажи. 5. Расчет в денежном выражении общего накопленного износа как разницы полной восстановительной стоимости строений и их остаточной стоимости. Если не вносились поправки в цены продажи для восстанавливаемых компонентов, то полученная сумма будет включать все виды устранимого и неустранимого износа, возникающие под воздействием всех возможных причин. Если данная поправка была сделана, то полученный результат будет представлять собой сумму неустранимого износа под воздействием всех факторов. 6. Преобразование стоимостной величины износа в процентный показатель (норму) путем деления по каждому объекту суммы общего износа на величину полной восстановительной стоимости. Если сроки сделок относительно близки к дате оценки объекта недвижимости, то процентные показатели можно использовать для расчета общего износа оцениваемого объекта. 7. Если оцениваемый объект имеет отличия по таким элементам, как дата продажи, местоположение, качество обслуживания, то полученную процентную норму, отражающую общее обесценение здания за весь срок службы, пересчитывают в годовое значение. Для этого общую процентную норму надо разделить на фактический либо действительный возраст. 8. Анализ диапазона значений, выбор наиболее приемлемой нормы для оцениваемого объекта и корректировка величины общего износа с учетом возраста оцениваемого объекта. Полученную по сопоставимым объектам годовую норму износа можно использовать для расчета общего срока экономической службы оцениваемого объекта, который необходим для применения метода срока службы. Метод срока службы базируется на требовании инвестора о 100% амортизации здания в течение срока его экономической службы, так как это обеспечивает полный возврат инвестированного капитала. Совокупный накопленный износ является функцией времени жизни объекта. Рассмотрим основные оценочные понятия, характеризующие этот показатель (рис 1). Физическая жизнь здания (ФЖ) - период эксплуатации здания, в течение которого состояние несущих конструктивных элементов здания соответствует определенным критериям (конструктивная надежность, физическая долговечность и т.п.). Срок физической жизни объекта закладывается при строительстве и зависит от группы капитальности зданий. Физическая жизнь заканчивается, когда объект сносится. Хронологический возраст (ХВ) - период времени, прошедший со дня ввода объекта в эксплуатацию до даты оценки. Экономическая жизнь (ЭЖ) определяется временем эксплуатации, в течение которого объект приносит доход. В этот период проводимые улучшения вносят вклад в стоимость объекта. Экономическая жизнь объекта заканчивается, когда эксплуатация объекта не может принести доход, обозначенный соответствующей ставкой по сопоставимым объектам в данном сегменте рынка недвижимости. При этом проводимые улучшения уже не вносят вклад в стоимость объекта вследствие его общего износа.  Рис 1. Периоды жизни здания и характеризующие их показатели Эффективный возраст (ЭВ) рассчитывается на основе хронологического возраста здания с учетом его технического состояния и сложившихся на дату оценки экономических факторов, влияющих на стоимость оцениваемого объекта. В зависимости от особенностей эксплуатации здания эффективный возраст может отличаться от хронологического возраста в большую или меньшую сторону. В случае нормальной (типичной) эксплуатации здания эффективный возраст, как правило, равен хронологическому. Оставшийся срок экономической жизни (ОСЭЖ) здания – период времени от даты оценки до окончания его экономической жизни Метод срока службы требует от оценщика последовательного прохождения следующих этапов: 1. Определение прогнозируемого общего срока экономической службы по сходным зданиям, функционирующим на данном рынке. 2. Расчет действительного возраста оцениваемого здания, который может равняться фактическому возрасту, если у здания типичный уровень обслуживания. 3. Расчет соотношения действительного (фактического) возраста и общего срока экономической службы, являющего предельной нормой износа строений. 4. Определение суммы общего износа зданий путем умножения полной восстановительной стоимости на предельную норму износа. 5. Расчет остаточной стоимости зданий, как скорректированной на расчетный процент износа полной восстановительной стоимости зданий. Метод расчета износа предполагает, что эффективный возраст (ЭВ), выраженный в процентах, отражает типичный срок экономической жизни (СЭЖ), так же как процент накопленного износа (НИ) отражает общие издержки воспроизводства (ПВС), т. е. Метод разбивки главным образом применяют для разбивки общей суммы износа в соответствии с вызвавшими ее причинами. Метод разбивки выделяет три основных причины потери стоимости объекта недвижимости: - физический износ, - функциональное старение, - внешнее старение. В процессе оценки необходимо проследить, чтобы итоговый результат износа комплексно учитывал снижение стоимости в результате воздействия всех факторов и в то же время избегать двойного учета одного и того же вида износа, что может занизить итоговую величину стоимости. Метод разбивки косвенно позволяет рассчитать величину затрат на восстановление различных элементов здания по всем возможным причинам и использовать полученные результаты в других подходах и методах оценки недвижимости, например, в методе сравнения продаж или методе капитализации доходов. |