Курс лекций Экономика предприятий. Курс лекций по Экономике организаций (предприятий)

Скачать 0.58 Mb. Скачать 0.58 Mb.

|

|

19. БИЗНЕС-ПЛАНИРОВАНИЕ, ЕГО РОЛЬ И НАЗНАЧЕНИЕ. ОСНОВНЫЕ РАЗДЕЛЫ, ИХ КРАТКАЯ ХАРАКТЕРИСТИКА Бизнес-план — это план развития бизнеса на предстоящий период, в котором сформулированы предмет, основные цели, стратегии, направления и географические регионы хозяйственной деятельности, определены ценовая политика, емкость и структура рынка, условия осуществления поставок и закупок, транспортировки, страхования и переработки товаров, факторы, влияющие на рост/снижение доходов и расходов по группе товаров и услуг, являющихся предметом деятельности предприятия. Бизнес-план всегда носит вероятностный характер, предполагает возможность различных вариантов делового поведения предприятия. В этом состоит его коренное отличие от технико-экономического обоснования, в котором существует достаточно жесткая увязка с определенной технологией, присутствует конкретная проектно-сметная документация и т.п. Любая информация, представленная в бизнес-плане (хозяйственная стратегия, формулы распределения прибыли, схемы работы с поставщиками и субподрядчиками и т.п.), может стать предметом обсуждения, дальнейшего анализа. Бизнес-план всегда имеет адресата. Роль бизнес-плана в планировании особенно отчетливо проявилось в последние десятилетия по следующим причинам.

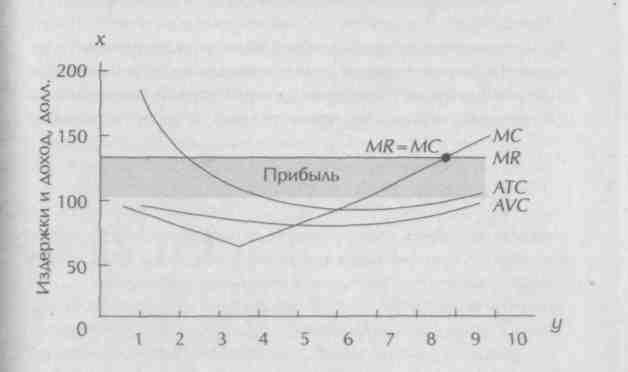

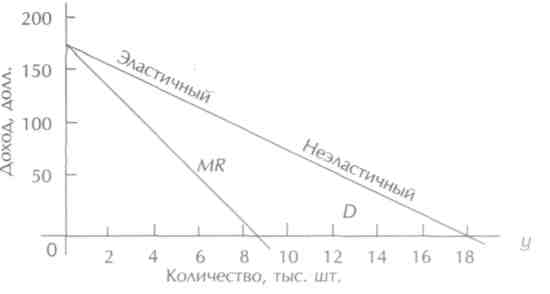

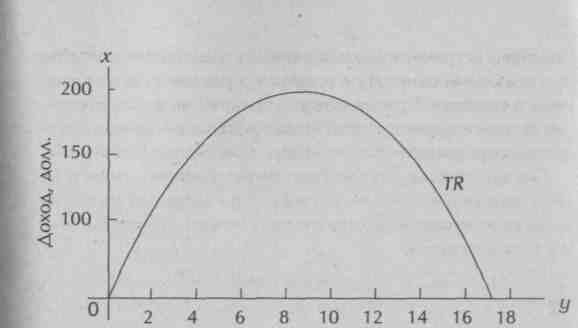

Расширилась самостоятельность производственных подразделений. В современных условиях увидеть все варианты хозяйственного развития можно лишь на нижнем уровне, а оценить их привлекательность с точки зрения корпорации в целом, проанализировать с учетом интересов владельцев капитала можно на высшем уровне. Обособление хозяйственных систем при необходимости интеграции решений по части инвестиционной политики и сделало бизнес-план столь популярным инструментом планирования бизнеса. Выделяют несколько функций бизнес-планирования. Первая связана с возможностью использования бизнес-плана для разработки общей экономической стратегии предприятия. Вторая предполагает при влечение денежных средств (ссуд, кредитов) со стороны. Третья — это функция планирования, дающая возможность, оценить и контролировать процесс развития основной де стельности предприятия. Четвертая функция отражает привлечение к осуществлению проектов, реализации планов развития предприятия потенциальных партнеров, которые могут вложить собственный капитал или технологию. 20. ТЕОРИЯ ОПТИМАЛЬНОГО ВЫПУСКА ПРОДУКЦИИ Существуют два подхода (принципа) к определению уровня производства, при котором конкурентная фирма будет получать максимальные прибыли или минимальные убытки (сравнение валового дохода и валовых издержек и сравнение предельного дохода и предельных издержек. Оба подхода применимы не только к чисто конкурентной фирме, но также и к фирмам, функционирующим в условиях других рыночных структур. Суть подхода «сравнение валовых показателей» состоит в изображении в системе координат динамики валового дохода и валовых издержек фирмы. Валовый доход изображен прямой линией, потому что при чистой конкуренции каждая дополнительная единица про дикции добавляет одну и ту же величину- ее цену – к валовому доходу. Валовые издержки возрастают с ростом производства; увеличение выпуска продукции требует большего количества ресурсов. Но степень увеличения валовых издержек меняется в зависимости от эффективности фирмы. В частности, данные об издержках отражают действие закона убывающей отдачи, согласно которому с течением времени темп роста валовых издержек становится все меньше и меньше, так как фирма использует свои постоянные ресурсы более эффективно. Через некоторое время валовые издержки начинают увеличиваться все более возрастающим темпом вследствие неэффективности, сопровождающей чрезмерное использование оборудования фирмы. Максимальная прибыль достигается там, где разница по вертикали между графиками валового дохода и валовых издержек является наибольшей. При втором подходе фирме следует сравнить предельный доход (МR) и предельные издержки (МC) каждой последующей единицы продукции. Следует производить любую единицу продукции, предельный доход от которой превышает ее предельные издержки, потому что на каждой такой единице продукции фирма получает больше дохода от ее продажи, чем издержек производства. Если предельные издержки единицы продукции превышают ее предельный доход, фирме следует избегать ее производства: она добавит больше к издержкам, чем к доходу, т.е. не будет окупаться. На начальных стадиях производства, когда объем выпуска относительно небольшой, предельный доход обычно (но не всегда) превышает предельные издержки. Следовательно, прибыльно производить в пределах этого объема производства. Но на последующих стадиях производства, когда объем выпуска относительно велик, повышающиеся предельные издержки вызовут обратное действие: превысят предельный доход. Следует избегать производства продукции, попадающей в этот интервал, в интересах максимизации прибылей. Разделять эти два интервала производства будет особая точка, в которой предельный доход равен предельным издержкам. Эта точка — ключ к правилу, определяющему объем производства: фирма будет максимизировать прибыли или минимизировать убытки, производя в точке, где предельный доход равен предельным издержкам, т.е. до момента равенства МR = МС. Правило МR= МС— это точный ориентир максимизации прибыли для всех фирм, независимо от того, являются они чисто конкурентными или монополистическими. Таким образом, в условиях чистой конкуренции можно заменять цену предельным доходом в правиле: чтобы максимизировать прибыли или минимизировать убытки, конкурентной фирме следует производить в точке, где цена равна предельным издержкам (Р= МС). Это частный случай правила МR= МС (рис. 1). Когда цена превышает минимум АVС, но допускается ниже валовых издержек (АТС), фирма может возместить только число постоянных издержек. Но, остановив производство, фирма должна будет возмещать постоянные издержки в полном объеме.  Рис. .1. Частный случай минимизации убытков Основное отличие между чистым монополистом и чисто конкурентным продавцом лежит в области рыночного спроса. В условиях чистой конкуренции продавец встречается с совершенно эластичным спросом при рыночной цене, определенной отраслевым предложением и спросом. Кривая спроса (продаж) чистого монополиста представляет собой кривую отраслевого спроса, а кривая отраслевого спроса является нисходящей линией. Так как фирма должна снизить цену, чтобы увеличить свои продажи, кривая ее предельного дохода (МК) в условиях несовершенной конкуренции лежит ниже понижающейся кривой спроса (О) (рис. 2). Валовой доход (ТК) увеличивается снижающимся темпом, достигает максимума и затем понижается (рис. 3). При движении вниз по эластичному отрезку кривой спроса 77? возрастает, и следовательно, МК положительно. Когда 77? достигает максимума, МК равен нулю. И при движении вниз по неэластичному отрезку кривой спроса ТК снижается так, что МК становится отрицательным. Монополист, действующий в условиях несовершенной конкуренции, никогда не захочет понижать цену на неэластичном отрезке кривой спроса, потому что он одновременно будет сокращать валовой доход и увеличивать издержки производства, понижая таким образом прибыли.  Рис. 2. Спрос и предельный доход  Количество, тыс. шт. Рис. 3. Кривая валового дохода Стремящийся к прибыли монополист использует ту же логику, что и стремящаяся к прибыли фирма в конкурентной отрасли. Фирма будет наращивать производство продукции до такого объема, при котором предельный доход равен предельным издержкам. 21. ИНВЕСТИЦИИ: ПОНЯТИЕ И ВИДЫ В самом общем виде инвестиции определяются как денежные средства, банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской деятельности или других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта. По финансовому определению инвестиции — это все виды активов (средств), вкладываемых в хозяйственную деятельность в целях получения дохода. Экономическое определение инвестиций трактуется как расходы на создание, расширение, реконструкцию и техническое перевооружение основного капитала, а также на связанные с этим изменения оборотного капитала. Сущность инвестиций включает сочетание затрат ресурсов и результатов. Если затраты ресурсов (инвестиций) не приводят к желаемому результату, то они становятся бесполезными. Инвестиции представляют собой использование финансовых ресурсов в форме краткосрочных или долгосрочных капиталовложений и осуществляются юридическими или физическими лицами. По видам инвестиции делятся на рисковые (венчурные), прямые, портфельные и аннуитеты.

21.1 ПРИНЦИПЫ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ Для достижения более высокой эффективности вложений руководство фирмы обязано учитывать базовые принципы инвестирования. Принцип предельной эффективности инвестирования. Любое предприятие стремится к получению максимальной прибыли, организовывая производство таким образом, чтобы издержки на единицу выпускаемой продукции были минимальными. Предприятие продолжит работать, если при достигнутом уровне производства его доход будет превышать издержки производства. Если производство одной дополнительной единицы товара дает доход, превышающий издержки, связанные с ее изготовлением, тогда предприятию необходимо увеличивать выпуск продукции. Предприятие не будет расширять производство, если доход от продажи последней единицы продукции станет равным издержкам производства. Если предприятие все же решило продолжать производство, оно должно выпускать такое количество продукции, при котором предельный доход будет равен предельным издержкам производства. Эти условия носят универсальный характер и применимы к любой структуре рынка, любой форме собственности. Принцип «замазки» позволяет определить новый подход к оценке эффективности инвестирования. Представим себе кусок замазки. Перед тем как к нему прикоснуться, мы имеем максимальную свободу выбора: как касаться, в каком месте, с какой целью, насколько глубоко погружать пальцы в замазку и т.д. Но как только мы вошли в контакт с замазкой, то произошло увязание. Предприятие свободно, когда принимает решение о том, покупать, арендовать или производить станок, какую сумму кредита брать под эту операцию, на какой срок и под какие Проценты. Но, совершив все эти операции, назад вернуться сложно. Нужно эксплуатировать этот станок в течение ряда лет, выплачивать проценты по кредиту и т.п. Налицо процесс увязания в «замазке», так как свобода действий после вступления инвестиционного проекта в силу существенно ограничена. Вот почему всегда необходимо заблаговременно просчитать эффективность инвестиционного проекта до начала его реализации. Принцип сочетания материальных и денежных оценок эффективности капиталовложений. Варианты оценки эффективности:

Принцип адаптационных издержек (связанных с адаптацией к новой инвестиционной среде). Издержки измеряются как выпуск, потерянный от реорганизации производства и переподготовки кадров, когда новое оборудование установлено, но его надо переналадить под изменившуюся конъюнктуру. Потеря времени рассматривается как потеря дохода. Практически всегда существует временное отставание (лаг) между решением о новом инвестировании и началом его практической реализации и окупаемости. Любая адаптация имеет свои издержки: нужны новая информация, новая технология, средства на переподготовку кадров и т.п. В противном случае надо платить за скорость. Платой за адаптацию служит резкое снижение текущей доходности. Даже акции и облигации выгодно перепродать сразу не получается, если их реальный курс падает. Потеря времени означает омертвление капитала, снижение его доходности. Адаптационные же издержки производственного инвестирования еще больше, и поэтому их необходимо включить в расчет цены, по которой предприятие будет продавать новую продукцию. Чем больше эта цена сможет превысить цену предложения сырья, материалов, технологии, оборудования для производства, тем предпочтительнее данный вариант вложения капитала. Чем больше спрос на продукцию, тем больше адаптационные издержки, которые предприятие может себе позволить. Опыт показывает, что чем больше и, главное, дольше цена спроса превышает цену предложения, тем эффективнее будет инвестирование, даже несмотря на адаптационные издержки. Принцип мультипликатора (множителя) опирается на взаимосвязь отраслей. Это означает, что рост спроса, например, на автомобили, автоматически вызывает рост на технологически сопутствующие товары: металл, пластмассу, резину и т.д. Знание технологии производства позволяет вычислить коэффициент корреляции. Например, если по данным биржевой котировки акций намечается подъем машиностроения, известна технологическая связка машиностроения с другими отраслями, то можно заранее просчитать мультипликационный эффект данной связи. Мультипликатор, следовательно, выражает реально существующую зависимость между отраслями, характеризует эти связи количественно. Мультипликатор дает возможность заранее знать время и экономическую силу конкретного воздействия, выгодно использовать эту информацию: прекратить невыгодное инвестирование и заняться новым бизнесом заблаговременно, опережая конъюнктуру. Подобное заблаговременное действие может быть осуществлено и в форме перепродажи акций, и в форме перепрофилирования производства. Эффект мультипликатора слабеет, затухает по мере удаления от отрасли — генератора спроса и доходности. Более того, эффект затухает и во времени. А вскоре генерирующей может стать другая отрасль, что означает необходимость снова корректировать стратегию инвестирования. Q-принцип — это определение зависимости между оценкой актива на фондовой бирже и его реальной восстановительной стоимостью. Показатель зависимости Q-отношение: Q = Если дробь больше единицы, то инвестирование выгод но (чем больше, тем выгоднее). Так, рост рыночной (биржевой) оценки домов по отношению к текущей стоимости их строительства стимулирует жилищное строительство поскольку рыночная цена больше текущих издержек заме щения данного дома на новый. Таким образом, выгодность инвестирования привязывается к соотношению между ценой спроса и ценой предложения. В целом данный принцип тем меньше применим, чем больше степень государственного регулирования. Для России, следовательно, значение такого подхода оценки эффективности должно возрастать по мере снижения государственного контроля над промышленностью, рост, значения товарно-сырьевых и фондовых бирж как форс оценки и переоценки стоимости основного и оборотной капитала предприятий. 22. ПРИЕМЫ И МЕТОДЫ ПРОЕКТНОГО АНАЛИЗА Проектным анализом называется анализ доходности капитального проекта на основе сопоставления затрат на проект и выгод, которые будут от него получены. На всех стадиях проекта (и особенно на стадии разработки) необходим анализ его основных аспектов. Виды анализа:

Анализируя доходность инвестиционного проекта, целесообразно сравнивать будущие альтернативные ситуации, когда фирма осуществила (или не осуществила) свой проект: Ринв = Рпр - Спр, где Ринв — доходность инвестиционного проекта; Рпр—изменения в выгодах (доходах) благодаря проекту; Спр — изменения затрат вследствие внедрения проекта. Когда выгоды заданы заранее, но их трудно оценить в денежном измерении, используют метод (прием) наименьших затрат. Метод дисконтирования. Один из принципов проектного анализа состоит в том, что необходимо сопоставлять затраты и доходы (выгоды), возникающие в разное время. Известно, что затраты на создание и реализацию проекта растягиваются во времени, а доходы от проекта, помимо растягивания во времени, возникают обычно после осуществления затрат. В экономическом и финансовом анализе для измерения текущей и будущей стоимости одной денежной меркой используют дисконтирование (процесс, обратный исчислению сложного процента). Начислением сложного процента называется процесс роста основной суммы вклада за счет накопления процентов, а сумму, полученную в результате накопления процентов, называют будущей стоимостью суммы вклада по истечении периода, на который осуществляется расчет. Первоначальная сумма вклада называется текущей стоимостью. При начислении сложного процента находят будущую стоимость путем умножения текущей стоимости на (1 + ставка процента) столько раз, на сколько лет делается расчет: FV = PV(1 + r)n, где FV— будущая стоимость; РV— текущая стоимость; г— ставка процента; п — число лет. Предположим, нужно определить, каков должен быть первоначальный вклад, чтобы к концу третьего года он составил 1 руб. 33 коп. исходя из ставки процента 10% в год. Этот неизвестный вклад называется текущей стоимостью будущей стоимости в 1 руб. 33 коп. Процесс определения текущей стоимости, обратный начислению сложного процента, и будет дисконтированием. При дисконтировании находят текущую стоимость путем деления будущей стоимости на (1 + ставка процента) столько раз, на сколько лет делается расчет: PV = Дисконтирование, как и начисление сложного процента, базируется на использовании процентной ставки. Чтобы упростить расчеты при начислении сложного процента и дисконтировании, используются специальные таблицы, в которых для каждого года и для каждой процентной ставки заранее вычислены величины (1 + г)n и (1 + г)-n. Эти величины называются соответственно «фактор сложного процента» (множитель наращения) и «фактор дисконтирования» (дисконтный множитель). Ставку процента для дисконтирования, так называемую ставку дисконта, в экономическом анализе определяют как уровень доходности, который можно получить по разным инвестиционным возможностям. При финансовом анализе за ставку дисконта берут типичный процент, под который данная фирма может занять финансовые средства. Если банки кредитуют фирму по ставке 90%, то это и будет ставкой дисконта. И в экономическом, и в финансовом анализе дисконтирование — это приведение друг к другу потоков доходов (выгод) и затрат год за годом на основе ставки дисконта с целью получения текущей (сегодняшней)стоимости будущих доходов (выгод) и затрат. В проектном анализе эффективность проекта измеряется его доходностью. Главными показателями доходности проекта являются чистая приведенная стоимость и внутренняя норма доходности. Чистая приведенная стоимость (чистая приведенная величина дохода)определяется как разница между текущей приведенной стоимостью потока будущих доходов (выгод) и текущей приведенной стоимостью потока будущих затрат на реализацию и функционирование проекта во время всего цикла его жизни: NPV = где NPV —чистая приведенная стоимость; R— доход (выгода) от проекта в году t; Сt — затраты на проект в году t; n — число лет цикла жизни проекта. Внутренняя норма доходности (окупаемости) — это расчетная процентная ставка, при которой получаемые выгоды (доходы) от проекта становятся равными затратам на проект, т.е. расчетная процентная ставка, при которой чистая приведенная стоимость равняется нулю. Используют также показатели наименьших затрат, рентабельности, срока окупаемости. Показатель наименьших затрат — это величина расходов на проект по наименее дорогому варианту. Рентабельность проекта определяется как соотношение между всеми дисконтированными доходами от проекта и всеми дисконтными расходами на проект. Срок окупаемости показывает, за какой период времени окупается проект; он рассчитывается на базе недисконтированных расходов. Этот показатель применим для быстрой оценки при выборе альтернативных проектов, но не учитывает фактора времени. Например, проект с затратами в 100 млн. руб., приносящий ежегодно доходы по 20 млн. руб., имеет пятилетний срок окупаемости, как и проект с затратами в 100 млн. руб., который принесет доход в 1 млн. руб. в первый год и 99 млн. руб. — в пятый год. |