Курс лекций Экономика предприятий. Курс лекций по Экономике организаций (предприятий)

Скачать 0.58 Mb. Скачать 0.58 Mb.

|

|

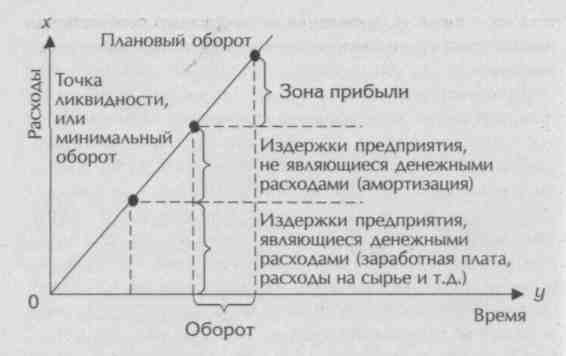

29. МЕТОДЫ ПЛАНИРОВАНИЯ ПРИБЫЛИ Планирование прибыли производится раздельно по всем видам деятельности предприятия. В процессе планирования прибыли учитываются все факторы, которые могут оказывать влияние на финансовые результаты. В условиях стабильных цен и возможности прогнозирования условий хозяйствования планы по прибыли, как правило, разрабатываются на один год. Предприятия могут также составлять планы по прибыли на квартал или ежемесячно. Объектом планирования являются элементы балансовой прибыли. При этом особое значение имеет планирование прибыли от реализации продукции, выполнения работ, оказания услуг. На практике применяются различные методы планирования прибыли. Наиболее распространен метод прямого счета. При прямом счете планируемая прибыль на продукцию, подлежащую реализации в предстоящем периоде, определяется как разница между планируемой выручкой от реализации продукции в действующих ценах (без налога на добавленную стоимость, акцизов, торговых и сбытовых скидок) и полной себестоимостью продукции, Метод наиболее эффективен при выпуске небольшого ассортимента продукции. Метод прямого счета используется при обосновании создания нового или расширения действующего предприятия либо при осуществлении какого-либо проекта. Разновидностью метода прямого счета является метод поассортиментного планирования прибыли (т.е. определения прибыли по каждой ассортиментной группе). Достоинством метода прямого счета является его простота. Однако его целесообразно использовать при планировании прибыли на краткосрочный период. Для составления плана прибыли используются и другие методы: анализ лимита рентабельности, прогноз рентабельности и др. Анализ лимита рентабельности позволяет оценить взаимосвязь плановой прибыли и эластичности предприятия по отношению к колебаниям величины расходов при обороте капитала. Обычно строится система графиков, показывающих эту зависимость. Минимальный оборот = 1- или Разрыв между минимальным оборотом, необходимым для покрытия расходов, и запланированным оборотом характеризует степень свободы предприятия в планировании оборота капитала. Прогноз рентабельности вложенного капитала: Оборотные средства + Капитальные вложения = Вложенный капитал;

Коэффициент прибыли = Коэффициент рентабельности = Рентабельность капитала = Анализ перекрытия ликвидности основан на соотношении издержек предприятия, являющихся денежными расходами, и амортизации. В этом случае определяется минимальная величина оборота капитала, необходимая для сохранения ликвидности предприятия (рис. 4). Нормативный метод планирования прибыли основывается на расчетах плановой прибыли с помощью нормативов. Обычно используются нормы прибыли:

Рис. 4. Определение точки ликвидности Сложность метода заключается в разработке соответствующих нормативов, их обосновании и количественном исчислении. Метод экстраполяции предполагает анализ динамики за ряд лет, выявление тенденции развития и прогнозирование прибыли на плановый период. Метод можно использовать на стадии технико-экономического обоснования проекта, а также при планировании на краткосрочный период. Аналитический метод планирования прибыли основан на построении многофакторных моделей. Он учитывает влияние различных факторов на результаты деятельности предприятия. 30. РАСПРЕДЕЛЕ ПРИБЫЛИ НА ПРЕДПРИЯТИИ Система распределения прибыли, остающейся на предприятии, должна обеспечить финансовыми ресурсами потребности расширенного воспроизводства на основе установления оптимального соотношения между средствами, направляемыми на потребление и накопление. При распределении прибыли, определении основных направлений ее использования прежде всего учитывается состояние конкурентной среды, которая может диктовать необходимость существенного расширения и обновления производственного потенциала предприятия. В соответствии с этим определяются масштабы отчислений от прибыли в фонды производственного развития, ресурсы которых предназначаются для финансирования капитальных вложений, увеличения оборотных средств, обеспечения научно-исследовательской деятельности, внедрения новых технологий, перехода на прогрессивные методы труда и т.п. Схему распределения чистой прибыли предприятия можно представить следующим образом:

На любом предприятии объектом распределения является балансовая прибыль предприятия (направление прибыли в бюджет и по статьям использования на предприятии). Законодательно распределение прибыли регулируется в части, поступающей в бюджеты различных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находятся в компетенции самого предприятия. Для каждой организационно-правовой формы предприятия законодательно установлен соответствующий механизм распределения прибыли, остающейся в распоряжении предприятия, основанный на особенностях внутреннего устройства и регулирования деятельности предприятий соответствующих форм собственности. Государство не устанавливает нормативов распре-3 |1 деления прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений непроизводственной сферы и т.п. Законодательство ограничивает размер резервного фонда предприятия, регулирует порядок формирования резерва по сомнительным долгам. Порядок распределения и использования прибыли предприятия фиксируется в его уставе и определяется положением, которое разрабатывается соответствующими подразделениями экономических и финансовых служб и утверждается руководящим органом предприятия. 30.1 РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ НА ПРЕДПРИЯТИЯХ РАЗЛИЧНЫХ ОРГАНИЗАЦИОННЫХ ФОРМ Прибыль полного товарищества распределяется между участниками в соответствии с учредительным договором, в котором определяются доли его участников. Если товарищество создано на конкретный срок с целью реализации определенного проекта, то чистая прибыль распределяется между участниками в соответствии с их долями в складочном капитале. Если товарищество создано на длительный или неопределенный срок, из прибыли могут формироваться различные фонды:

В коммандитном товариществе из полученной балансовой прибыли прежде всего вносится в бюджет налог на прибыль, исчисленный в соответствии с порядком, установленным для юридических лиц. После этого часть прибыли направляется вкладчикам (коммандитистам) в доле, соответствующей их вкладу в капитал товарищества, затем прибыль направляется на развитие предприятия и другие цели. Остаток прибыли распределяется между действительными членами (полными товарищами). Прибыль общества с ограниченной ответственностью облагается налогом и распределяется в общем порядке, установленном для юридических лиц. При подведении итогов хозяйственной деятельности за год каждому участнику (пайщику) выплачивается доля прибыли, соответствующая его вкладу в уставный капитал, после внесения в бюджет налогов, других обязательных платежей, направления прибыли на развитие предприятия и материальное поощрение работников. Наиболее сложен порядок распределения прибыли акционерных обществ (АО). Общие механизмы распределения прибыли и порядок выплаты дивидендов фиксируются в уставе общества. Для определения ставки дивидендов необходимо рассчитать потенциальный размер прибыли, которая может быть выплачена акционерам без ущерба для деятельности АО. Если прибыль, планируемую как результат хозяйственной деятельности общества за год, обозначим П0 (общая прибыль), то Пн, Пр , Пд — прибыль, направляемая соответственно в виде налогов в бюджет; на развитие общества; на выплату дивидендов; Прф — прибыль, отчисляемая в резервный фонд: Пд = По – Пн – Пр –Прф. Прибыль как чистый доход АО формируется в процессе его хозяйственной деятельности и реализуется после продажи произведенной продукции, выполнения работ, оказания услуг. Ее величина зависит от итогов работы общества, эффективности использования привлеченных финансовых ресурсов. Обобщающим результатом хозяйственной деятельности АО является балансовая прибыль, которая исчисляется в общеустановленном порядке. В качестве финансового ресурса используется чистая прибыль, оставшаяся в распоряжении общества после уплаты налогов. Особенностью распределения прибыли АО является формирование резервного фонда (и других аналогичных по назначению фондов: гарантийных, страховых и т.п.), который создается каждым обществом. Резервный фонд не может быть менее 10% и более 25% размера оплаченного уставного капитала. Отчисления в резервные фонды устанавливаются общим собранием акционеров, но не могут составлять более 50% налогооблагаемой прибыли. Резервный и другие фонды предназначены для покрытия убытков АО и используются, если прибыли отчетного года недостаточно для выплаты доходов по ценным бумагам. К расходам АО, связанным с развитием производства и финансируемым из чистой прибыли, относятся расходы по выпуску и распространению акций и облигаций (приобретение бланков ценных бумаг, уплата вознаграждения посредникам за первичное размещение ценных бумаг). Часть прибыли, используемой на накопление, может быть направлена на увеличение уставного капитала АО или в качестве взноса в уставный капитал дочернего общества. Если это предусмотрено уставом, часть прибыли направляется для распределения между работниками в виде денежного вознаграждения или в виде акций. Политика АО в области распределения прибыли обычно вырабатывается советом директоров и подлежит утверждению на общем собрании акционеров. Государственные предприятия, функционирующие на территории Российской Федерации, могут осуществлять свою деятельность как государственные унитарные предприятия и как казенные предприятия. Государственные унитарные предприятия по закону обладают значительной самостоятельностью в вопросах осуществления финансово-хозяйственной деятельности. Государство не регламентирует распределение прибыли в таких предприятиях после уплаты соответствующих налогов и перечисления части прибыли в доход бюджета. Размер прибыли, перечисляемой в бюджет) определяется в уставе предприятия при его образовании. Прибыль, изымаемая государством у предприятия, выступает не в виде налогов или сборов, а в виде арендной платы, уплачиваемой арендатором (предприятием) собственнику (государству) за пользование имуществом. Порядок распределения прибыли на казенных предприятиях регулируется Типовым уставом казенного завода (фабрики, хозяйства) и Порядком планирования и финансирования деятельности казенных заводов, утвержденными Правительством РФ. В соответствии с этими документами прибыль от реализации продукции (работ, услуг), произведенной в соответствии с планом-заказом и в результате разрешенной ему самостоятельной хозяйственной деятельности, направляется на финансирование мероприятий, обеспечивающих выполнение плана-заказа, плана развития завода и на другие производственные цели, а также на социальное развитие по нормативам, ежегодно устанавливаемым уполномоченным органом. Порядок установления таких нормативов утверждается Министерством финансов РФ. Свободный остаток прибыли, остающийся после ее направления на указанные цели, подлежит изъятию в доход федерального бюджета. 31. ОПРЕДЕЛЕНИЕ КРИТЕРИЕВ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА В наиболее общем виде экономическая эффективность производства представляет собой количественное соотношение двух величин: результатов хозяйственной деятельности и производственных затрат. Сущность проблемы повышения экономической эффективности производства состоит в увеличении экономических результатов на каждую единицу затрат в процессе использования имеющихся ресурсов. Повышение эффективности производства может достигаться как за счет экономии текущих затрат (потребляемых ресурсов), так и путем улучшения использования действующего капитала и новых вложений в капитал (применяемых ресурсов). В рыночной практике хозяйствования технические и экономические аспекты эффективности характеризуют развитие основных факторов производства и результативность их использования. Социальная эффективность отражает решение конкретных социальных задач(например, улучшение условий труда, охрану окружающей среды и т.д.). Обычно социальные результаты тесно связаны с экономическими, поскольку основу всякого прогресса составляет развитие материального производства. Определение эффективности производства начинается с установления критериев эффективности, т.е. главного признака оценки эффективности, раскрывающего его сущность. Смысл критерия эффективности производства вытекает из необходимости максимизации получаемых результатов или минимизации производимых затрат исходя из поставленных целей развития предприятия (обеспечение выживаемости, достижение устойчивого роста, структурная перестройка, социальная стратегия и т.п.). В качестве исходного количественного критерия эффективности производства должна выступать годовая норма прибыли на вложенный капитал: Е = где Е— норма прибыли на вложенный капитал, %; П — чистая прибыль (годовая) за вычетом налогов, руб.; К— вложения в капитал, обеспечивающие получение прибыли, руб.; Ц —годовой объем производства продукции в продажных ценах, руб.; С — полная себестоимость годового выпуска продукции, руб. Расчетные значения нормы прибыли могут изменяться в зависимости от структуры капитала, уровня прогнозируемых цен на продукцию, объема спроса и других факторов. Выбранный критерий эффективности производства в виде нормы прибыли на капитал применяется как для сравнения различных вариантов развития предприятия, так и для оценки единственного варианта. В соответствии с принятым критерием определяются конкретные показатели эффективности производства, отражающие основные характеристики затрат и результатов. 31.1 ОБОБЩАЮЩИЕ ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА В международной практике обоснования эффективности инвестиционных проектов используются следующие показатели:

Показатель чистой текущей стоимости определяется как разность между поступлением и расходом денежных средств за весь период предполагаемого функционирования предприятия с учетом фактора времени. Обычно чистая текущая стоимость рассматривается как норма инвестирования капитала (норма минимального дохода), подтверждающая целесообразность осуществления капитальных вложений. Рентабельность капитала — это отношение чистой прибыли (за вычетом налогов) к собственному капиталу. В условиях рынка рентабельность капитала характеризует минимальную норму прибыльности капитальных вложений и более стабильный показатель, чем рентабельность продукции. Внутренний коэффициент эффективности инвестиционных проектов представляет собой пороговое значение рентабельности капитала, при котором становится возможным равенство притоков-оттоков наличных средств, а сама текущая стоимость превращается в нулевую величину. Проект развития предприятия считается рентабельным, когда внутренний коэффициент эффективности не опускается ниже этой исходной нормы окупаемости вложений. На практике для более точного расчета внутреннего коэффициента эффективности используется метод итерационного подбора его численных значений во времени. Период возврата капитальных вложений (срок окупаемости) — это период времени, необходимый для того, чтобы будущая прибыль предприятия достигла величины осуществленных капитальных вложений. Показатель срока окупаемости характеризует интенсивность возврата затраченных средств на определенном интервале времени после их вложения: Т= К: П, где Т— срок окупаемости капитальных вложений, г.; П — чистая годовая прибыль за вычетом налогов, но с учетом амортизации, руб.; К — капитальные вложения, руб. Максимальный денежный отток — это наиболее отрицательное значение чистой текущей стоимости, рассчитанной нарастающим итогом. Показатель отражает общую стоимость предпринимательского проекта и увязывает ее с источниками финансирования затрат. Точка (норма) безубыточности — это минимальный размер партии выпускаемой продукции, т.е. равенство доходов от продаж и издержек производства. Дальнейшее увеличение объема продаж приводит к появлению прибыли. Развитие любого производства всегда требует определенного времени. Количественное определение экономического значения фактора времени основывается на соизмерении затрат и результатов со временем и опирается на приведение (дисконтирование) стоимости будущих затрат (капитальных вложений) и результатов {прибыли) к единому моменту времени — начальному или конечному, т.е. к началу осуществления или моменту завершения проекта. На практике учет фактора времени связан с использованием коэффициента приведения (дисконтирования): Ввр = ( 1 + Ед)t, где Ввр— коэффициент приведения разновременных затрат и результатов в сопоставимый вид с целью измерения; Ед— норма дисконта для соизмерения разновременных затрат и результатов, равная ставке банковского процента за кредитные ресурсы или внутреннему коэффициенту эффективности предприятия, %; t— год приведения. Другой не менее известный метод оценки денежных доходов — метод рентабельности, характеризующий размер полученной прибыли в зависимости от объема продаж и стоимости активов предприятия. К экономическим методам регулирования рентабельности предприятия относится рентабельность капитала, рентабельность продукции, рентабельность активов (фондоотдача). На основе прибыли рассчитываются относительные показатели:

Робщ = где П6 — балансовая Ос и Об- - среднегодовая стоимость основных и нормированных оборотных производственных фондов;

Фот = где Q- выпуск продукции.

Фемк =

Рп = Прибыль (валовая или чистая) и объем продаж берутся за один и тот же отчетный период, как правило, за один год;

Рок =

Рск = Рентабельность собственного капитала характеризует эффективность использования капитала, инвестированного в производство за счет собственных источников финансирования. По объему продаж судят о масштабах деятельное фирмы, ее производственных возможностях. Анализ объема продаж за ряд лет дает представление о те пах роста производства фирмы. Объем продаж используется для определения оборачиваемости активов предприятия (Коа) и оборачиваемости основного капитала (Кок): Коа = Ко к = Конкурентоспособность фирмы связана с конкурент способностью ее +продукции. Увеличение объема продаж, как правило, ведет к увеличению прибыли, росту показателей рентабельности. Загрузка производственных мощностей, увеличение портфеля заказов, увеличение капитал вложений в производство свидетельствуют о повышен] конкурентоспособности предприятия. |