Курс лекций Экономика предприятий. Курс лекций по Экономике организаций (предприятий)

Скачать 0.58 Mb. Скачать 0.58 Mb.

|

|

32. ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ Финансовое состояние предприятия характеризует платежеспособностью, прибыльностью, эффективностью использования активов и собственного (акционерного) капитала, ликвидностью. Платежеспособность предприятия — это способность выполнять свои внешние (краткосрочные долгосрочные) обязательства, используя свои активы. Коэффициент платежеспособности (Кп) определяется соотношением: Кп = Коэффициент измеряет финансовый риск, т.е. вероятность банкротства. Высокий коэффициент платежеспособности отражает минимальный финансовый риск и хорошие возможности для привлечения дополнительных средств со стороны. Ликвидность предприятия отражает его способность вовремя оплатить предстоящие долги (обязательства) или возможность превратить статьи актива баланса (основные и оборотные средства, включая ценные бумаги и прочие активы) в деньги для оплаты обязательств. Коэффициент общей ликвидности (Кол): Кол = Чем выше Кол, тем выше платежеспособность фирмы. Коэффициент покрытия (Коп) определяется: Кпо = Коэффициент показывает, в какой мере краткосрочная задолженность предприятия покрывается его оборотными активами. Выбор и использование тех или иных показателей диктуется целями проводимого анализа. Для определения реального состояния дел предприятия необходим анализ его баланса и основных показателей не менее чем за три года. Кроме точки безубыточности важное значение имеют такие показатели, как безопасность коммерческой деятельности (запас финансовой прочности) фирмы и сила воздействия операционного рычага. Показатель безопасности коммерческой деятельности Бк (запас финансовой прочности) — это сумма, на которую предприятие может себе позволить уменьшить выручку от реализации, не выходя из зоны прибыли. Он определяется по формуле Бк = Выручка от реализации - Точка безубыточности. Эффект операционного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли. Чем выше доля условно-постоянных расходов в себестоимости продукции, тем сильнее воздействие операционного рычага. И наоборот, при росте объема продаж доля условно-постоянных расходов в себестоимости падает и воздействие операционного рычага уменьшается: Сила воздействия = Маржинальная прибыль определяется как разность выручки от реализации и переменных затрат. Сила действия операционного рычага показывает степень коммерческого риска фирмы. Чем больше эффект операционного рычага, тем больше коммерческий риск фирмы. Соблюдение данных соотношений — важнейшее условие платежеспособности предприятия. При этом равенство постоянных пассивов и труднореализуемых активов показывает нижнюю границу платежеспособности за счет собственных средств предприятия. 33. ИСПОЛЬЗОВАНИЕ СИСТЕМЫ «ДИРЕКТ-КОСТИНГ» В АНАЛИТИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ В условиях рыночных отношений предприятие становится юридически и экономически обособленным и независимым. Это объективно обусловливает усложнение его ориентации в системе экономических связей и возрастание значимости функций управления предприятием. Управление предприятием невозможно без информации. По отношению к предприятию информация бывает внешней и внутренней. Внешняя информация — данные о различных аспектах экономической, экологической, политической, социальной 1 других сфер, окружающих данное предприятие, — достаточно труднодоступна и дорогостояща. Каналы получения такой информации различны: экспертные опросы; статистические исследования конъюнктуры рынка, сложившегося уровня цен, тенденций в производстве и сбыте тех или иных товаров; пресса, телевидение и т.п. Внутренняя информация на предприятии — это данные, формируемые в основном в системе учета. Характер, объем и степень детализации этой информации также различны. Но она более доступна, поскольку создается на самом предприятии. Одна из важнейших подсистем внутренней информации — информация об издержках производства, которая в нашей стране традиционно аккумулировалась в системе бухгалтерского учета. Одним из альтернативных традиционному отечественному подходу к калькулированию полной себестоимости является подход, когда в разрезе объектов калькулирования планируется и учитывается неполная, ограниченная себестоимость. Эта себестоимость может включать в себя только прямые переменные затраты, зависящие )т изменения объемов производства; она может калькулироваться на основе только производственных расходов, т.е. расходов, непосредственно связанных с изготовлением данной продукции, выполнением работ или оказанием 'слуг, даже если они косвенные. Но несмотря на различную полноту включения в себестоимость объекта калькулирования различных видов расходов, общим для этого подхода является то, что другие виды расходов, которые также по своей экономической сущности составляют часть текущих издержек, не включаются в калькуляцию, а возмещаются общей суммой из выручки (валовой прибыли). В этом основная отличительная особенность учета неполной себестоимости –Direct-Costing-System(англ., амер. — система «директ-косгинг» (система учета прямых затрат); Deckungsbeltragsrechnung, или Grenzkostenrechnung(нем. система учета сумм покрытия, или система учета граничных (предельных) затрат). «Директ-костинг» должен быть определен как разделение производственной себестоимости на постоянные, изменяющиеся пропорционально изменению объема производства затраты. Только основные расходы и переменные накладные расходы используются для оценки запасов и реализованной продукции. Остальные затраты относятся прямо на прибыли и убытки. Сущность системы «директ-костинг» заключается в первую очередь в подразделении затрат, и только вторичной целью является оценка запасов. Основное внимание уделяется влиянию, которое «директ-костинг» оказывает на отчет о прибылях и убытках. Основные преимущества системы «директ-костинг». 1. Большое значение имеет установление связей и пропорций между затратами и объемами производства. В ней используются методы корреляционного и регрессивного анализа, математической статистики, графические методы, возможно определять формы зависимости затрат от объема производства или загрузки производственных мощностей; строить сметные уравнения, получать информацию о прибыльности или убыточности производства в зависимости от его объема; рассчитывать критическую точку объема производства; прогнозировать поведение себестоимости или мощности, т.е. решать стратегические задачи управления предприятием. 2. Позволяет руководству заострить внимание на изменении маржинального дохода как по предприятию в целом, так и по различным изделиям; выявить изделия с большей рентабельностью, чтобы перейти в основном на их выпуск, так. как разница между продажной ценой и суммой переменных расходов не затушевывается в результате списания постоянных расходов на себестоимость конкретных изделий. Система обеспечивает возможность быстро переориентировать производство в ответ на меняющиеся условия рынка.

7.Благодаря «директ-костингу» расширяются аналитические возможности учета, причем наблюдается процесс тесной интеграции учета и анализа. Не случайно «директ-костингу» называют «управлением себестоимостью», или «управлением предприятием», что подчеркивает единство учета, анализа и принятия управленческих решений в этой системе. На ее основе строится система контроллинга: анализируя поведение переменных и постоянных расходов в зависимости от изменения объемов производства, можно гибко и оперативно принимать решения по управлению. Таким образом, система «директ-костинг» состоит из учета, анализа и принятия на их основе управленческих решений. 33.1 НАПРАВЛЕНИЯ АНАЛИЗА В СИСТЕМЕ «ДИРЕКТ-КОСТИНГ» Анализ состояния «затраты — объем производства — прибыль» (анализ безубыточности) вместе с данными о динамике затрат помогает специалистам в решении многих аналитических задач. Предметом анализа безубыточности является исследование влияния на прибыль изменений, происходящих в таких показателях, как переменные затраты, постоянные затраты, продажные цены, объем производства и структура продаж. Данный анализ позволяет:

Анализ безубыточности отвечает на следующие вопросы. 1. Какой объем продаж обеспечивает достижение безубыточности?

Для тщательного проведения анализа безубыточности необходимо провести разделение затрат с выделением как переменных, так и постоянных затрат. Смешанные затраты следует разделить на переменные и постоянные составляющие. Для определения точки равновесия и анализа аспектов соотношения «затраты — объем производства — прибыль» необходимы следующие понятия. Маржинальная прибыль (МП) представляет собой превышение объема продаж (П) над величиной переменных затрат (Пр 3) на производство товара или услуги. Это сумма денежных средств, необходимых для покрытия постоянных затрат (Пс3) и образования прибыли: МП = П - Пр3. Удельная МП есть превышение удельной продажной цены (У) над величиной переменных затрат на единицу продукции (П): МП = У - П. Коэффициент МП определяется как доля маржинальной прибыли от объема продаж, выраженная в процентах: КМП = МП/П = (П – ПрЗ) : 1 – ПрЗ/П. КМП можно выразить через показатели: Коэффициент МП = (Удельная МП): П = (У - П): У = 1 - П/У Коэффициент МП равен единице минус относительный показатель переменных затрат. Например, если переменные затраты составляют 70% цены, то коэффициент МП будет равен 30%. Точка равновесия показывает уровень дохода от реализации, равный сумме переменных и постоянных затрат для данного объема производства при данном коэффициенте использования производственных мощностей. Как правило, чем ниже точка равновесия, тем выше прибыль и меньше операционный риск при прочих равных условиях. Определение точки равновесия помогает бухгалтерам-аналитикам глубже вникать в вопросы планирования прибыли:

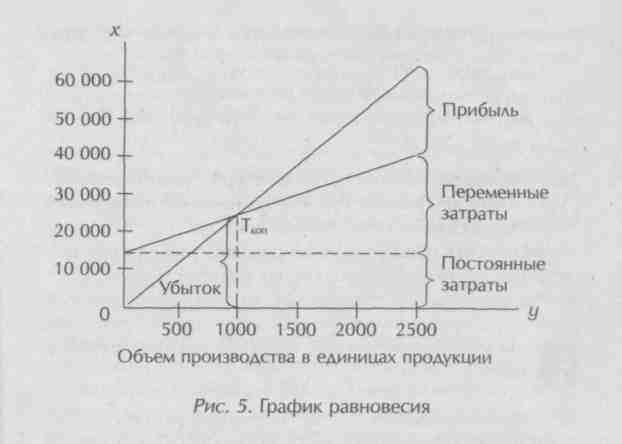

Графический способ нахождения точки равновесия заключается в построении так называемого графика равновесия (рис. 5). Размеры выручки от продаж, переменных и постоянных затрат откладываются по вертикальной оси, а объем производства — по горизонтальной оси. Точкой равновесия является точка пересечения прямой полной выручки от продаж с прямой полных затрат. График наглядно отражает потенциал роста прибыли по широкому спектру производственных показателей и может быть использован в качестве пособия при обсуждении и демонстрации.  Расчет объема продаж при заданной прибыли. Помимо точки равновесия с помощью анализа соотношения «затраты — объем производства — прибыль»можно определить объем продаж, необходимый для достижения заданного уровня доходов или запланированной прибыли): Объем продаж при заданной прибыли = (Постоянные затраты + Заданная прибыль) : Удельная МП. Расчет точки наличного равновесия. Если в компании имеется минимум наличных средств или альтернативная стоимость содержания излишков денежных средств в кассе очень велика, руководство, возможно, захочет определить объем продаж, который потребуется для покрытия всех денежных расходов за период. Эта величина называется точкой наличного равновесия. Не все постоянные общефирменные расходы предусматривают выплаты денежной наличностью. К примеру, отчисления на износ являются неденежными постоянными расходами. Чтобы определить точку наличного равновесия, необходимо из суммы постоянных затрат вычесть величину неденежных расходов. По этой причине точка наличного равновесия будет находиться ниже, чем обычная точка равновесия. Точка наличного равновесия = = (Постоянные затраты - Износ) : Удельная МП. Расчет влияния фактора налогообложения. Если плановая прибыль устанавливается с учетом налоговых отчислений, то формула объема продаж при заданной прибыли примет вид: Объем продаж при заданной прибыли = [Постоянные затраты + Заданная прибыль за вычетом налога на прибыль : (1 — Ставка налога)]: Удельная МП. Расчет показателя безопасности. Показатель безопасности представляет собой разность между фактическим уровнем продаж и равновесным объемом продаж. Он выражает величину, по достижении которой может начаться снижение объема выручки от реализации и наступают убытки, и определяется как доля в процентах от ожидаемого объема продаж: Показатель безопасности = (Ожидаемый объем продаж – - Равновесный объем продаж): Ожидаемый объем продаж. Показателем безопасности часто пользуются как мерой операционного риска. Чем выше показатель, тем безопаснее ситуация, так как риск достижения точки равновесия меньше. |